Anda mungkin juga menyukai

- Historia y estructura de la Caja HuancayoDokumen22 halamanHistoria y estructura de la Caja HuancayoKevh Márquez100% (5)

- Análisis de Los Mercados de ConsumoDokumen19 halamanAnálisis de Los Mercados de ConsumoJesus Alberto Alcantara AgramontBelum ada peringkat

- Historia Salsa HuicholDokumen2 halamanHistoria Salsa HuicholdanielBelum ada peringkat

- Normas de Control A Los Activos Pasivos y PatrimonioDokumen9 halamanNormas de Control A Los Activos Pasivos y PatrimonioCarmen Michell Arredondo100% (1)

- Contabilidad-Casa MatrizDokumen20 halamanContabilidad-Casa MatrizLarez78% (9)

- Partida DobleDokumen3 halamanPartida DobleRoberto Pablo Tejada Cruzado67% (12)

- Ejercicio Motos - Pepe PintoDokumen24 halamanEjercicio Motos - Pepe PintoCamilo Andres SanchezBelum ada peringkat

- Taller Inversiones en Controladas - Material de TrabajoDokumen5 halamanTaller Inversiones en Controladas - Material de TrabajoDANILO MEDINA OSORIOBelum ada peringkat

- Caso Práctico Ambiente de ControlDokumen2 halamanCaso Práctico Ambiente de ControlWILSON MORABelum ada peringkat

- Gerente Financiero y Sus CaracteristicasDokumen4 halamanGerente Financiero y Sus Caracteristicasnohelia carolina maury puertaBelum ada peringkat

- Informe ActitudesDokumen5 halamanInforme ActitudesFredy MuñozBelum ada peringkat

- Pinto S.A.Dokumen42 halamanPinto S.A.Marlid MartinezBelum ada peringkat

- Segunda Tit Int Food ServicesDokumen295 halamanSegunda Tit Int Food ServicesWALTER SPENCERBelum ada peringkat

- Estrategia stakeholders empresaDokumen10 halamanEstrategia stakeholders empresaCarmen BolañosBelum ada peringkat

- Diferencia Entre Contador Público y Privado PresentaciónDokumen20 halamanDiferencia Entre Contador Público y Privado PresentaciónAle LeitonBelum ada peringkat

- Entrevista de Clientes PotencialesDokumen3 halamanEntrevista de Clientes PotencialesValentina VegaBelum ada peringkat

- Planificacion Examen EspecialDokumen96 halamanPlanificacion Examen EspecialManuel Tapia RabeloBelum ada peringkat

- Taller Ratatouille Danilson CortesDokumen2 halamanTaller Ratatouille Danilson CortesDanilsonCortesLealBelum ada peringkat

- Intro a costos I: ¿Por qué conocer dirección empresasDokumen7 halamanIntro a costos I: ¿Por qué conocer dirección empresasJoselito Lugo D0% (2)

- Analisis de Oferta y Demanda 2020 1Dokumen13 halamanAnalisis de Oferta y Demanda 2020 1yovany chaconBelum ada peringkat

- Sistema Contable CentralizadoDokumen4 halamanSistema Contable CentralizadomichuquiBelum ada peringkat

- Miguel R. Guanilo Gomez - Manual Del Principiante en Gestion EmpresarialDokumen77 halamanMiguel R. Guanilo Gomez - Manual Del Principiante en Gestion Empresarialmikiguanilo100% (1)

- Presupuesto y flujo de caja ABC 3 mesesDokumen6 halamanPresupuesto y flujo de caja ABC 3 mesesireneojaraBelum ada peringkat

- Estudio Tecnico de BoutiqueDokumen2 halamanEstudio Tecnico de BoutiqueMARILYN MARISSA PAZOS PÉREZ100% (1)

- Lo que es contableDokumen5 halamanLo que es contablepedro londoñoBelum ada peringkat

- Caso ImprimexDokumen6 halamanCaso ImprimexnandosinternetBelum ada peringkat

- EXAMEN 1 ResueltoDokumen5 halamanEXAMEN 1 ResueltoJohan HamelBelum ada peringkat

- Pedido - Nota de PedidoDokumen6 halamanPedido - Nota de PedidohnBelum ada peringkat

- Sem. 2 Generalidades de Las Habilidades GerencialesDokumen9 halamanSem. 2 Generalidades de Las Habilidades GerencialesELSANCHEZBelum ada peringkat

- Cont. Ejercicio Empresa ComercialDokumen3 halamanCont. Ejercicio Empresa Comercialwendy caiza100% (1)

- Investigación de Las MotivacionesDokumen7 halamanInvestigación de Las Motivacionesjose cuevasBelum ada peringkat

- Auditoria Administrativa en Una Empresa PrivadaDokumen26 halamanAuditoria Administrativa en Una Empresa Privadamanuel sotoBelum ada peringkat

- Ejercicio 1Dokumen14 halamanEjercicio 1luismaBelum ada peringkat

- Encuesta sobre preferencias de consumo de picaronesDokumen1 halamanEncuesta sobre preferencias de consumo de picaronesalexandra ninatanta aldana50% (2)

- Caso Compañia RoseDokumen4 halamanCaso Compañia RoseAylin ErazoBelum ada peringkat

- Encuesta de Sit ActualDokumen4 halamanEncuesta de Sit ActualDiego LinaresBelum ada peringkat

- Presentación NIA 701Dokumen8 halamanPresentación NIA 701Rony herviasBelum ada peringkat

- Modelo Oficio Autorizacion IV28032019Dokumen1 halamanModelo Oficio Autorizacion IV28032019shogoruizBelum ada peringkat

- Contabilidad BasicaDokumen15 halamanContabilidad BasicaEdwin FloresBelum ada peringkat

- Material de ErpDokumen96 halamanMaterial de ErpGladys Gabriela Diaz SánchezBelum ada peringkat

- Empresa REYNAMAR inicia actividades de compra-venta de electrodomésticosDokumen4 halamanEmpresa REYNAMAR inicia actividades de compra-venta de electrodomésticosKaren VegaBelum ada peringkat

- Desarrollo Inteligencia Emocional RelacionesDokumen3 halamanDesarrollo Inteligencia Emocional RelacionesJaime AstudilloBelum ada peringkat

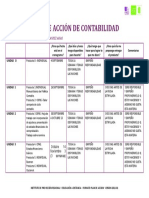

- Plan de acción contabilidadDokumen1 halamanPlan de acción contabilidadAndrea HernandezBelum ada peringkat

- Administracion I Unah IV Parte FinDokumen50 halamanAdministracion I Unah IV Parte FinMario ALexander Garcia MontoyaBelum ada peringkat

- Linea Del Tiempo America LatinaDokumen2 halamanLinea Del Tiempo America LatinaMariaBelum ada peringkat

- La Empresa Como Espacio Formativo. Repensar Para La Formación Para y en El Trabajo. Bibliografia Complementaria para Docentes de Educación Técnica Productiva - CETPRO. Lic. José Antonio Peñafiel VásquezDokumen26 halamanLa Empresa Como Espacio Formativo. Repensar Para La Formación Para y en El Trabajo. Bibliografia Complementaria para Docentes de Educación Técnica Productiva - CETPRO. Lic. José Antonio Peñafiel VásquezJosé Antonio Peñafiel VásquezBelum ada peringkat

- Lección 1 - Metodología de La InvestigaciónDokumen5 halamanLección 1 - Metodología de La InvestigaciónLeonel OrellanaBelum ada peringkat

- Practica N 3Dokumen1 halamanPractica N 3AlvaroBelum ada peringkat

- Silabo Auditoria Tributaria 202251-Signed-SignedDokumen8 halamanSilabo Auditoria Tributaria 202251-Signed-SignedWendy LlumiquingaBelum ada peringkat

- Archivo Corriente - Auditoria de SistemasDokumen12 halamanArchivo Corriente - Auditoria de SistemasAnny LeslyBelum ada peringkat

- Objetivos de la empresa y características de la información contableDokumen26 halamanObjetivos de la empresa y características de la información contableCarlos Alberto Hinojosa Salazar50% (2)

- Control de Lectura Contabilidad BasicaDokumen3 halamanControl de Lectura Contabilidad BasicaAnonymous icReskxJqeBelum ada peringkat

- Las 6PDokumen1 halamanLas 6PGioRi Marco Aurelio50% (2)

- Formato Plan de Negocios PDFDokumen11 halamanFormato Plan de Negocios PDFAlessa GuevaraBelum ada peringkat

- MARCO TEORICO de Informe de Contabilidad ResumenDokumen17 halamanMARCO TEORICO de Informe de Contabilidad ResumenSakura MauricioBelum ada peringkat

- Análisis de papeles de trabajo y marcas de auditoría financieraDokumen4 halamanAnálisis de papeles de trabajo y marcas de auditoría financieraMary V RosasBelum ada peringkat

- Activo-Esquema y Conceptos Generales ContabilidadDokumen39 halamanActivo-Esquema y Conceptos Generales ContabilidadAbril TrevizoBelum ada peringkat

- Caso Práctico Numero Auditoria InternaDokumen14 halamanCaso Práctico Numero Auditoria InternaMaría Camila Susa PeñaBelum ada peringkat

- Auditoría Financiera 2. CuestionarioDokumen12 halamanAuditoría Financiera 2. CuestionarioLisbeth SarangoBelum ada peringkat

- Guía de Trabajo VI CIFDokumen2 halamanGuía de Trabajo VI CIFJavier Alejandro Diaz PizaBelum ada peringkat

- Objetivos de Auditoria para Gastos DiferidosDokumen17 halamanObjetivos de Auditoria para Gastos DiferidosluisanaBelum ada peringkat

- Primera Entrega Auditoria FinancieraDokumen11 halamanPrimera Entrega Auditoria FinancieraJuan Felipe Restrepo Maya0% (2)

- Investiga Sobre El Proceso de AuditoriaDokumen3 halamanInvestiga Sobre El Proceso de AuditoriaStarling BonillaBelum ada peringkat

- Procedimiento Aplicar en ComponentesDokumen20 halamanProcedimiento Aplicar en ComponentesESTEFANI CONDORI CCAHUATABelum ada peringkat

- Segunda Semana Cuadratura de CajaDokumen4 halamanSegunda Semana Cuadratura de Cajadiegolas13Belum ada peringkat

- Cambio de IdóneoDokumen9 halamanCambio de IdóneoYUSEFBelum ada peringkat

- Matematicas Aplicadas A Los NegociosDokumen31 halamanMatematicas Aplicadas A Los NegociosLuis Antonio NoveloBelum ada peringkat

- Objetivos y funciones de un cajero bancarioDokumen4 halamanObjetivos y funciones de un cajero bancarioClóset De VainillaBelum ada peringkat

- Determinación para lograr éxitoDokumen13 halamanDeterminación para lograr éxitoHeymer CintoBelum ada peringkat

- 202286671Dokumen4 halaman202286671Antoni Cutrona CutronaBelum ada peringkat

- Supermercado PasantíaDokumen72 halamanSupermercado PasantíaYadira MontillaBelum ada peringkat

- PSP ExcBIRDEA ADRIAN Government Entity. //-059260837 - ////-Authority Government Clearance. Restricción de Longitud de Ruta CN NingunoDokumen3 halamanPSP ExcBIRDEA ADRIAN Government Entity. //-059260837 - ////-Authority Government Clearance. Restricción de Longitud de Ruta CN NingunoAdrian BirdeaBelum ada peringkat

- Etapas Del Proceso ContableDokumen2 halamanEtapas Del Proceso ContableMayra Rodríguez46% (13)

- PRESUPUESTODokumen1 halamanPRESUPUESTOJose HerreraBelum ada peringkat

- 03 Administracion Financiera ImprimirDokumen189 halaman03 Administracion Financiera Imprimireduardo_quintanill_3Belum ada peringkat

- Formato Reembolso PersonaDokumen3 halamanFormato Reembolso PersonaMAYERLING NAMIAS BALOABelum ada peringkat

- GUÍA - Sección 13 NIIF InventariosDokumen5 halamanGUÍA - Sección 13 NIIF InventariosKevin ChilitoBelum ada peringkat

- Manual de Custodia de Valores Julio 2006Dokumen16 halamanManual de Custodia de Valores Julio 2006totyBelum ada peringkat

- Procedimiento Previred Con Casos Especiales PDFDokumen13 halamanProcedimiento Previred Con Casos Especiales PDFRODRIGO ARAYABelum ada peringkat

- Tesoreria Tema 1 El Sistema FinancieroDokumen7 halamanTesoreria Tema 1 El Sistema FinancieroAnaRascoBelum ada peringkat

- Cedula Contratacion Honorarios 2019 GABRIELA NIEVESDokumen2 halamanCedula Contratacion Honorarios 2019 GABRIELA NIEVESRocio Castillo ZuñigaBelum ada peringkat

- LAGACETA23OCLPDokumen40 halamanLAGACETA23OCLPLaGacetadeCanariasBelum ada peringkat

- Es Un Medio de Cambio, 2. Una Unidad de Cuenta y 3. Un Depósito de ValorDokumen42 halamanEs Un Medio de Cambio, 2. Una Unidad de Cuenta y 3. Un Depósito de ValorcwtBelum ada peringkat

- Constancia ConjuntaDokumen2 halamanConstancia ConjuntaMezaRojasJoseBelum ada peringkat

- Iess Nuevos Tipos y Formas de Afiliacion 2018-09 EcuadorDokumen3 halamanIess Nuevos Tipos y Formas de Afiliacion 2018-09 Ecuadorhectoribarra2006Belum ada peringkat

- Las Transacciones ComercialesDokumen10 halamanLas Transacciones ComercialesAnnett Milkeiiry Bello0% (1)

- R3 - Plan de CobranzaDokumen3 halamanR3 - Plan de Cobranzajorby torresBelum ada peringkat

- Proseso de Auditoria Caja Rural Los AndesDokumen6 halamanProseso de Auditoria Caja Rural Los AndesAnyelo QCBelum ada peringkat

- Hola, Jose Denis Marin Perez: Total $63.240,00Dokumen2 halamanHola, Jose Denis Marin Perez: Total $63.240,00Jose MarinBelum ada peringkat

- Guía de Laboratorio SINCON (UPEA-Administración, 2015)Dokumen56 halamanGuía de Laboratorio SINCON (UPEA-Administración, 2015)Dulfredo Villca Lázaro100% (1)