Anda mungkin juga menyukai

- SOLICITUD Reprogramacion de VacacionesDokumen1 halamanSOLICITUD Reprogramacion de VacacionesZack HenryBelum ada peringkat

- Violencia Vicaria. Articulo CompletoDokumen10 halamanViolencia Vicaria. Articulo CompletoLinda Niño100% (1)

- Lista TRADUCTORES INTÉRPRETES Actualizada A 1 Diciembre 2022Dokumen1.403 halamanLista TRADUCTORES INTÉRPRETES Actualizada A 1 Diciembre 2022abigail escalante riosBelum ada peringkat

- Ta1 Proyecto de InversionDokumen27 halamanTa1 Proyecto de InversionLuis Angel Yo mona Yo monaBelum ada peringkat

- Brasil Vs - Chile Rumbo Catar2022Dokumen2 halamanBrasil Vs - Chile Rumbo Catar2022Zack HenryBelum ada peringkat

- Copia - Certificada Formato 12Dokumen1 halamanCopia - Certificada Formato 12Zack HenryBelum ada peringkat

- Acta de EntregaDokumen1 halamanActa de EntregaZack HenryBelum ada peringkat

- Brasil Vs - Chile Rumbo Catar2022Dokumen2 halamanBrasil Vs - Chile Rumbo Catar2022Zack HenryBelum ada peringkat

- Guitarra Acustica RockDokumen70 halamanGuitarra Acustica RockZack HenryBelum ada peringkat

- Derecho ColectivoDokumen9 halamanDerecho ColectivoZack HenryBelum ada peringkat

- FEBRERODokumen2 halamanFEBREROZack HenryBelum ada peringkat

- Cupido PNPDokumen1 halamanCupido PNPZack HenryBelum ada peringkat

- TACNA4Dokumen1 halamanTACNA4Zack HenryBelum ada peringkat

- Reglamento Transito 2019Dokumen15 halamanReglamento Transito 2019Zack HenryBelum ada peringkat

- Formatos para El ExamenDokumen101 halamanFormatos para El ExamenZack HenryBelum ada peringkat

- Historia Del Día de San ValentínDokumen2 halamanHistoria Del Día de San ValentínZack HenryBelum ada peringkat

- D. SimplificadaDokumen2 halamanD. SimplificadaZack HenryBelum ada peringkat

- Ciclo Facturacion MovistarDokumen4 halamanCiclo Facturacion MovistarZack HenryBelum ada peringkat

- Reglamento Transito 2019Dokumen15 halamanReglamento Transito 2019Zack HenryBelum ada peringkat

- Ciclo Facturacion MovistarDokumen4 halamanCiclo Facturacion MovistarZack HenryBelum ada peringkat

- Apertura cuaderno vehículo policía PL-21360Dokumen1 halamanApertura cuaderno vehículo policía PL-21360Zack HenryBelum ada peringkat

- TUPA PNP transaccionesDokumen2 halamanTUPA PNP transaccionesEnrique Arturo Salas HilarioBelum ada peringkat

- TUPA PNP transaccionesDokumen2 halamanTUPA PNP transaccionesEnrique Arturo Salas HilarioBelum ada peringkat

- Declaracion Jurada de DomicilioDokumen1 halamanDeclaracion Jurada de DomicilioZack HenryBelum ada peringkat

- Banco de Proceso de Ascenso Sub Oficiales PNP 2020 Promocion 2021Dokumen64 halamanBanco de Proceso de Ascenso Sub Oficiales PNP 2020 Promocion 2021Ainad Paucar100% (1)

- Solicitud Acceso A La Informacion PublicaDokumen1 halamanSolicitud Acceso A La Informacion PublicaCristian CMBelum ada peringkat

- TUPA PNP transaccionesDokumen2 halamanTUPA PNP transaccionesEnrique Arturo Salas HilarioBelum ada peringkat

- El Derecho Del Trabajo para El Hombre y La SociedadDokumen6 halamanEl Derecho Del Trabajo para El Hombre y La SociedadZack HenryBelum ada peringkat

- Certificado DomiciliarioDokumen1 halamanCertificado DomiciliarioZack HenryBelum ada peringkat

- Monografia ContableDokumen22 halamanMonografia ContableZack HenryBelum ada peringkat

- Brasil Vs - CHILEdocxDokumen2 halamanBrasil Vs - CHILEdocxZack HenryBelum ada peringkat

- Acta de EntregaDokumen1 halamanActa de EntregaZack HenryBelum ada peringkat

- Acta de VisitaDokumen1 halamanActa de VisitaZack HenryBelum ada peringkat

- Reg 029Dokumen1 halamanReg 029Kelly Gutierrez JaraBelum ada peringkat

- El Modelo de Las Normas DWORKINDokumen3 halamanEl Modelo de Las Normas DWORKINMelany TorresBelum ada peringkat

- Liderazgo y coaching empresarialDokumen5 halamanLiderazgo y coaching empresarialDanteBelum ada peringkat

- Overlord Vol 15Dokumen232 halamanOverlord Vol 15Ricardo Franco JimenezBelum ada peringkat

- Ejercicio CLASE 2Dokumen7 halamanEjercicio CLASE 2Julieta NievaBelum ada peringkat

- PROGRAMA DE CONSTRUCCION EN TERRENO PROPIO, (A Clientes de Fondos Propios o Financiado Por Su Banco), 2021Dokumen14 halamanPROGRAMA DE CONSTRUCCION EN TERRENO PROPIO, (A Clientes de Fondos Propios o Financiado Por Su Banco), 2021José GarcíaBelum ada peringkat

- VD y VG en cuarentenaDokumen26 halamanVD y VG en cuarentenaLuz Stela Cespedes MurilloBelum ada peringkat

- Pensamiento EconomiacoDokumen2 halamanPensamiento EconomiacoCorrales Sesma Andrea EdwvigesBelum ada peringkat

- Ficha de Aplicación 12 - Grupo 4Dokumen4 halamanFicha de Aplicación 12 - Grupo 4Mariela Del Carmen Cornejo CespedesBelum ada peringkat

- Sentencia homicidio CaracasDokumen5 halamanSentencia homicidio CaracasArgenis LiendoBelum ada peringkat

- Administración AmbientalDokumen31 halamanAdministración AmbientalMaricela Leovina Melendez MonasterioBelum ada peringkat

- Transmisión de Las ObligacionesDokumen3 halamanTransmisión de Las ObligacionesEdwin MolinaBelum ada peringkat

- Legajo TransporteDokumen4 halamanLegajo TransporteEduardo Alejandro MuñozBelum ada peringkat

- Taller Job y GateDokumen2 halamanTaller Job y Gatemasquegratisregalad freBelum ada peringkat

- Centro de Alto Rendimiento Academico Kaibil S.A.C FinalDokumen10 halamanCentro de Alto Rendimiento Academico Kaibil S.A.C FinalLuis Silva LoayzaBelum ada peringkat

- AA - VV., Curso de Teoría Del Derecho, Marcial PonsDokumen5 halamanAA - VV., Curso de Teoría Del Derecho, Marcial PonsDAVIDBelum ada peringkat

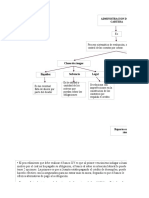

- Mapa Conceptual Administrar La CarteraDokumen6 halamanMapa Conceptual Administrar La CarteraPaula Andrea Gonzalez MadridBelum ada peringkat

- Descargo Jhon CamposDokumen4 halamanDescargo Jhon CamposLu Ana CYBelum ada peringkat

- Trabajo Final EticaDokumen15 halamanTrabajo Final EticaSujeidy CeballoBelum ada peringkat

- Res 2002461610124336000659428Dokumen1 halamanRes 2002461610124336000659428Estudio Juridico GyMBelum ada peringkat

- Plan Estratégico Institucional (PEI) 2022-2026Dokumen114 halamanPlan Estratégico Institucional (PEI) 2022-2026JUAN ALONSO BARRIENTOS FUENTESBelum ada peringkat

- Resume NDokumen5 halamanResume NKarla Gomez UreñaBelum ada peringkat

- CONTRATO DE ARRENDAMIENTO TOMY RectificadoDokumen5 halamanCONTRATO DE ARRENDAMIENTO TOMY RectificadoJulio Sandoval rojasBelum ada peringkat

- Ensayo Patas ArribaDokumen5 halamanEnsayo Patas ArribaOnlyroberto88Belum ada peringkat

- HAMARTOLOGÍA VETEROTESTAMENTARIA (Ficha 22)Dokumen16 halamanHAMARTOLOGÍA VETEROTESTAMENTARIA (Ficha 22)Edgar Martínez GarcíaBelum ada peringkat

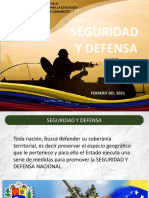

- Seguridad y Defensa NacionalDokumen9 halamanSeguridad y Defensa NacionalRodriguez Martinez MaritzaBelum ada peringkat

- Habilitacion RuralDokumen17 halamanHabilitacion RuralcajusasnBelum ada peringkat