Anda mungkin juga menyukai

- Instructivo #1Dokumen4 halamanInstructivo #1CJ JoelBelum ada peringkat

- Concepto de PDTDokumen9 halamanConcepto de PDTUJCM MukiwaBelum ada peringkat

- Registro y presentación PDT Planilla Electrónica PLAMEDokumen34 halamanRegistro y presentación PDT Planilla Electrónica PLAMEJose Luis Rivera Espinoza100% (4)

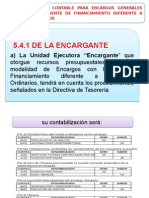

- Procedimiento Contable para Encargos Generales OtorgadosDokumen6 halamanProcedimiento Contable para Encargos Generales OtorgadosRonald RafBelum ada peringkat

- Contabilidad gubernamental I: documentos que sustentan el registro de bienes y serviciosDokumen6 halamanContabilidad gubernamental I: documentos que sustentan el registro de bienes y serviciosRusso Gutierrez50% (2)

- Características y Componentes de La Contabilidad GubernamentalDokumen2 halamanCaracterísticas y Componentes de La Contabilidad GubernamentalDAMARIS GUADALUPE MARIN MONTERROSABelum ada peringkat

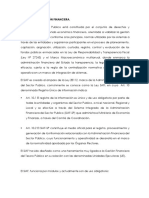

- Sistema Nacional de Tesoreria PDFDokumen17 halamanSistema Nacional de Tesoreria PDFDavid Jhonatan Gomez Limaco100% (1)

- Cuenta 1503Dokumen7 halamanCuenta 1503Karla Paola Torres ArroyoBelum ada peringkat

- Instructivos ContablesDokumen56 halamanInstructivos ContablesRickyLp100% (7)

- Instructivos ContablesDokumen59 halamanInstructivos Contablescarlos156467% (3)

- Plan Contable General Empresarial PerúDokumen8 halamanPlan Contable General Empresarial PerúDaniela Estefani100% (1)

- Documentos FuenteDokumen12 halamanDocumentos FuenteLuis Alfredo VilcaBelum ada peringkat

- Caso Practico Art.174 .C.TDokumen7 halamanCaso Practico Art.174 .C.TCayao Vásquez AracelyBelum ada peringkat

- CONAFOVICERDokumen6 halamanCONAFOVICERQz GeancarloBelum ada peringkat

- Contribuciones al SENATI, SENCICO y FONAVIDokumen4 halamanContribuciones al SENATI, SENCICO y FONAVIelio jesus vega huanucoBelum ada peringkat

- Examen Sistema Nacional de ContabilidadDokumen4 halamanExamen Sistema Nacional de ContabilidadMarthita Soledad Chura Tito0% (1)

- Contabilidad gubernamental I - Área de BienesDokumen22 halamanContabilidad gubernamental I - Área de BienesNoelian M Aqc100% (1)

- Cuenta General de La RepublicaDokumen4 halamanCuenta General de La RepublicaAaron CarrascoBelum ada peringkat

- Compra de Utiles de Oficina AsientoDokumen3 halamanCompra de Utiles de Oficina AsientoShaneBelum ada peringkat

- Instructivos contables para documentos, libros, activos fijos, cuentas por cobrar y estado de flujos de efectivoDokumen108 halamanInstructivos contables para documentos, libros, activos fijos, cuentas por cobrar y estado de flujos de efectivoRosa León100% (3)

- TDR Preliminar Sinceramiento ContableDokumen1 halamanTDR Preliminar Sinceramiento ContableJORGE100% (1)

- Caso Practico El Régimen Especial de Recuperación Anticipada Del IGV en La Adquisición de Bienes de Capital Por Las MicroempresasDokumen10 halamanCaso Practico El Régimen Especial de Recuperación Anticipada Del IGV en La Adquisición de Bienes de Capital Por Las MicroempresasCesarJhonatanPillihuamanConga0% (1)

- Pasos para Elaborar Hoja de Trabajo - Ef4-27-10-2020Dokumen15 halamanPasos para Elaborar Hoja de Trabajo - Ef4-27-10-2020Urbano Jesus Diaz PerezBelum ada peringkat

- Area de Fondos y de BienesDokumen36 halamanArea de Fondos y de BienesMaav Anchante100% (3)

- Estructura Del Plan Contable GubernamentalDokumen33 halamanEstructura Del Plan Contable GubernamentalNancy Maribel Leiva Valenzuela58% (19)

- Casos PracticosDokumen2 halamanCasos PracticosEdissgre AclivBelum ada peringkat

- Transporte de PasajerosDokumen11 halamanTransporte de PasajerosEvelin Alvarez Gonzales100% (1)

- Monografia Activos Fijos AuditoriaaaaaaaDokumen22 halamanMonografia Activos Fijos AuditoriaaaaaaaMary Turpo Pancca100% (3)

- 06 PPT DL1440 170119Dokumen49 halaman06 PPT DL1440 170119Jorge Bryam Vidal Rodriguez100% (1)

- Naga X. Opinion Del AuditorDokumen10 halamanNaga X. Opinion Del AuditorLESLI100% (1)

- Caso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACDokumen2 halamanCaso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACKiara NuñezBelum ada peringkat

- Especialidad CuantitativaDokumen11 halamanEspecialidad CuantitativaJhim Brandon Hidalgo Pacaya50% (2)

- Niif 2 PDFDokumen3 halamanNiif 2 PDFlissetBelum ada peringkat

- Aspectos Tributarios de La Emp Transp.Dokumen4 halamanAspectos Tributarios de La Emp Transp.Jhohan Aguilar Julca33% (3)

- S11 - SIAF Modulo ContableDokumen4 halamanS11 - SIAF Modulo Contablemariella vichataBelum ada peringkat

- 6 - Cuentas de ValuaciónDokumen1 halaman6 - Cuentas de Valuaciónmaestriav2016100% (2)

- 11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin YolandaDokumen16 halaman11.-Nic SP 3 y Casos Practicos de Saneamiento Contable-Ccanto Crispin Yolandaemersoft091167% (3)

- 8501 Ejecución de IngresosDokumen8 halaman8501 Ejecución de IngresosCristianSaonaIbañezBelum ada peringkat

- ÁreaFondosDocFuenteDokumen2 halamanÁreaFondosDocFuenteJULIO HERNANBelum ada peringkat

- Elemento 3 y 6 - Grupo 3Dokumen31 halamanElemento 3 y 6 - Grupo 3Miguel HuajardoBelum ada peringkat

- Sistemas de administración financiera pública y normativas de contrataciones estatalesDokumen15 halamanSistemas de administración financiera pública y normativas de contrataciones estatalesmiackarlBelum ada peringkat

- Compilación Finanzas Publicas 2016 1 UladechDokumen130 halamanCompilación Finanzas Publicas 2016 1 UladechCoquitoMazelBelum ada peringkat

- Mapa Conceptual Del Decreto Legislativo Del Sistema Nacional de TesoreríaDokumen2 halamanMapa Conceptual Del Decreto Legislativo Del Sistema Nacional de Tesoreríamanu beltran100% (2)

- Métodos de Depreciación Aceptadas Por SUNATDokumen2 halamanMétodos de Depreciación Aceptadas Por SUNATYaritza Taco CcorimanyaBelum ada peringkat

- 05 Plan Contable Gubernamental Estructura y Clasificacion - 2013Dokumen80 halaman05 Plan Contable Gubernamental Estructura y Clasificacion - 2013Luis Miguel Leiva MelgarBelum ada peringkat

- Estados Financieros y PresupuestariosDokumen32 halamanEstados Financieros y PresupuestariosAnonymous 7KAIrLTBelum ada peringkat

- Empresa de Transportes Caso Práctico IntegralDokumen67 halamanEmpresa de Transportes Caso Práctico IntegralRAUL VICENTE JIMENEZ100% (1)

- Estados PresupuestariosDokumen11 halamanEstados PresupuestariosquispeluisBelum ada peringkat

- Preguntas Frecuentes Sobre Recibos Por HonorariosDokumen2 halamanPreguntas Frecuentes Sobre Recibos Por Honorariosjose_js_2209100% (1)

- Monografía Del Sector HoteleroDokumen25 halamanMonografía Del Sector HoteleroDei100% (1)

- Activos fijos definicionesDokumen8 halamanActivos fijos definicioneslomatima100% (1)

- Instructivo N 02 Criterio de Valuacion de Los Bienes Del ActivoDokumen22 halamanInstructivo N 02 Criterio de Valuacion de Los Bienes Del ActivoRodolfo Rojas Gil0% (1)

- Proyecto de Formalización de La Unidad Ejecutora de Los I.E.S.T.P. de TumbesDokumen157 halamanProyecto de Formalización de La Unidad Ejecutora de Los I.E.S.T.P. de TumbesKEVIN GRONWELL MELGAR DOMINGUEZBelum ada peringkat

- Clasificadores presupuestariosDokumen35 halamanClasificadores presupuestariosHebert Mendoza Coba100% (1)

- Contabilidad GubernamentalDokumen11 halamanContabilidad GubernamentalCourtney EspinozaBelum ada peringkat

- Instructivos ContablesDokumen49 halamanInstructivos Contablescesar Luis OlivaresBelum ada peringkat

- Nic SPDokumen3 halamanNic SPyannelaBelum ada peringkat

- Documentos y Libros ContablesDokumen8 halamanDocumentos y Libros ContablesTito Brian Jayo NavarroBelum ada peringkat

- ContabilidadDokumen9 halamanContabilidad74042981Belum ada peringkat

- Documentos y libros contables del sector públicoDokumen4 halamanDocumentos y libros contables del sector públicoDavid nina quispeBelum ada peringkat

- Ec 5197 042023Dokumen1 halamanEc 5197 042023LindaMarianella Izaga SaldarriagaBelum ada peringkat

- Ejemplo Matriz Boston Consulting GroupDokumen4 halamanEjemplo Matriz Boston Consulting GroupLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Formatos DJ - Servicios (Obligatorios)Dokumen4 halamanFormatos DJ - Servicios (Obligatorios)LindaMarianella Izaga SaldarriagaBelum ada peringkat

- Ec 4423 042023Dokumen1 halamanEc 4423 042023LindaMarianella Izaga SaldarriagaBelum ada peringkat

- 2 Flujogramacontabilidad 130107152912 Phpapp01Dokumen1 halaman2 Flujogramacontabilidad 130107152912 Phpapp01LindaMarianella Izaga SaldarriagaBelum ada peringkat

- Base de Datos de Vacunas ActualizadoDokumen4 halamanBase de Datos de Vacunas ActualizadoLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Cuentas Por Cobrar Al 31.03.23Dokumen4 halamanCuentas Por Cobrar Al 31.03.23LindaMarianella Izaga SaldarriagaBelum ada peringkat

- Factura Electronica - CORPORACION ASFALTOSDokumen1 halamanFactura Electronica - CORPORACION ASFALTOSLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Otras Cuentas Al 31.03.23Dokumen1 halamanOtras Cuentas Al 31.03.23LindaMarianella Izaga SaldarriagaBelum ada peringkat

- Base de Datos de Vacunas 2014Dokumen7 halamanBase de Datos de Vacunas 2014LindaMarianella Izaga SaldarriagaBelum ada peringkat

- Cartel Campaña Mundial Manos - 2016 MayoDokumen1 halamanCartel Campaña Mundial Manos - 2016 MayoLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Atenciones Audiometria CompletaDokumen31 halamanAtenciones Audiometria CompletaLindaMarianella Izaga SaldarriagaBelum ada peringkat

- PDF Doc E001 9310167608880Dokumen1 halamanPDF Doc E001 9310167608880LindaMarianella Izaga SaldarriagaBelum ada peringkat

- Norma Técnica Dosis UnitariaDokumen38 halamanNorma Técnica Dosis UnitariaHuber Ccapa Yauri100% (2)

- Norma Técnica de Salud para la Prevención y Control de Rabia Humana en el PerúDokumen103 halamanNorma Técnica de Salud para la Prevención y Control de Rabia Humana en el PerúJuan Vera MundacaBelum ada peringkat

- Ad General o Ad Financier A BasicaDokumen49 halamanAd General o Ad Financier A Basicawarner77Belum ada peringkat

- Credito FiscalDokumen7 halamanCredito FiscalLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Tesis Cultura TributariaDokumen178 halamanTesis Cultura TributariaJohan Supercaraquista67% (3)

- Ley 27444 Derechos Del Administrado PDFDokumen5 halamanLey 27444 Derechos Del Administrado PDFCarlos Enrique Sánchez BaldeónBelum ada peringkat

- Codigo Tributario PDFDokumen72 halamanCodigo Tributario PDFRodrigo MaldonadoBelum ada peringkat

- La Empresa Concepto, Elementos, Funciones y Clases.Dokumen11 halamanLa Empresa Concepto, Elementos, Funciones y Clases.Daniel López Granados100% (2)

- Catering RomanticoDokumen4 halamanCatering RomanticoLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Maestria en Alta Gerencia de Clinicas y HospitalesDokumen13 halamanMaestria en Alta Gerencia de Clinicas y HospitalesLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Requisitos y DocumentosDokumen1 halamanRequisitos y DocumentosLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Asientos Tipos de Contabilidad Pública RESUELTODokumen5 halamanAsientos Tipos de Contabilidad Pública RESUELTOLindaMarianella Izaga Saldarriaga83% (6)

- Pasos para Crear Una Empresa en El PerúDokumen2 halamanPasos para Crear Una Empresa en El PerúLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Tributos MunicipalesDokumen20 halamanTributos MunicipalesLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Ley Gral Sistema Nacional PptoDokumen40 halamanLey Gral Sistema Nacional PptoPatrick EstradaBelum ada peringkat

- SílaboDokumen6 halamanSílaboLindaMarianella Izaga SaldarriagaBelum ada peringkat

- Ley 29537 Reforma 28708Dokumen3 halamanLey 29537 Reforma 28708LindaMarianella Izaga SaldarriagaBelum ada peringkat

- ACTAS FUNDACIÓN ONG MA SUMA THAKHIDokumen16 halamanACTAS FUNDACIÓN ONG MA SUMA THAKHIJose David Quiroz RojasBelum ada peringkat

- Entrega Final Escenario 7 Formulacion y Evaluacion de ProyectosDokumen10 halamanEntrega Final Escenario 7 Formulacion y Evaluacion de ProyectoslorenaBelum ada peringkat

- Historia de la bancarizacion en el Peru desde 1862Dokumen9 halamanHistoria de la bancarizacion en el Peru desde 1862wankita50% (2)

- 000602485130122019Dokumen1 halaman000602485130122019Ernesto MontenegroBelum ada peringkat

- Actividad Entregable 1 - FINAN-InTERDokumen7 halamanActividad Entregable 1 - FINAN-InTERsegtiBelum ada peringkat

- Convenio de recaudo para pago de facturas de consumoDokumen8 halamanConvenio de recaudo para pago de facturas de consumoanon_878924005Belum ada peringkat

- Examen 1 Capital de TrabajoDokumen9 halamanExamen 1 Capital de TrabajoAngel Santibañez Alanis100% (1)

- Contabilidad Fiscal Diseño e ImplementaciónDokumen9 halamanContabilidad Fiscal Diseño e ImplementaciónGerardo0% (1)

- FORO Evaluacion de ProyectosDokumen9 halamanFORO Evaluacion de ProyectosPablo Alejandro Padilla VergaraBelum ada peringkat

- Bioplat SacDokumen174 halamanBioplat SacJhakquir Andres Chino LuritaBelum ada peringkat

- Traders 57 Julio Agosto 2018Dokumen84 halamanTraders 57 Julio Agosto 2018jose vergara martinezBelum ada peringkat

- Ficha Unidad 4 PDFDokumen32 halamanFicha Unidad 4 PDFIsabel Martin OlivaresBelum ada peringkat

- Interes Compuesto (Teoria)Dokumen13 halamanInteres Compuesto (Teoria)grulla23Belum ada peringkat

- Vision Estrategica de ComprasDokumen7 halamanVision Estrategica de ComprasDavid BoteroBelum ada peringkat

- 04 Funciones Del CajeroDokumen61 halaman04 Funciones Del CajeroAnthonella ChavezBelum ada peringkat

- Demanda de Cobro de Dinero por Préstamo ImpagoDokumen3 halamanDemanda de Cobro de Dinero por Préstamo ImpagoOskarQuispeSolórzano100% (3)

- Modelo - Contrato Constitutivo SRL PDFDokumen5 halamanModelo - Contrato Constitutivo SRL PDFMasha Smith50% (2)

- Cap 5 - 6Dokumen43 halamanCap 5 - 6mmdiazvBelum ada peringkat

- JornalizacióN de Los Depositos de AhorroDokumen18 halamanJornalizacióN de Los Depositos de AhorroEdwuin Pichiyá0% (1)

- Taller 2Dokumen10 halamanTaller 2Apuestas JulanoBelum ada peringkat

- Ensayo de MatematicaDokumen6 halamanEnsayo de MatematicaAlba Marina Rodriguez DiazBelum ada peringkat

- Contrato CartillaC7Dokumen20 halamanContrato CartillaC7ENZO RENATO SANTIAGO CAHUANABelum ada peringkat

- Tema 5 - Proyectos Inversion PublicaDokumen27 halamanTema 5 - Proyectos Inversion PublicaHugo Enrique Oblitas Salinas100% (1)

- BG, Er TigoDokumen11 halamanBG, Er TigoJULIO CESAR IBARRA ARAUJO (:-)Belum ada peringkat

- Segmentación de La Cartera de CréditoDokumen31 halamanSegmentación de La Cartera de CréditoMajito VillamarinBelum ada peringkat

- Tema 2 Interes SimpleDokumen6 halamanTema 2 Interes SimpleMary PerezBelum ada peringkat

- Iva General SAT-2237Dokumen4 halamanIva General SAT-2237Jorge Luis Ortiz FigueroaBelum ada peringkat

- Tematica Contabilidad IIDokumen48 halamanTematica Contabilidad IIRafael Roberto Escobar PalenciaBelum ada peringkat

- PresupuestoCaja4TrimDokumen3 halamanPresupuestoCaja4TrimDiego OssaBelum ada peringkat

- Tarea 4 Cont. 4Dokumen6 halamanTarea 4 Cont. 4Jason A. FernandzBelum ada peringkat