Anda mungkin juga menyukai

- SNI 06-6989.25-2005 Kekeruhan NefelometerDokumen10 halamanSNI 06-6989.25-2005 Kekeruhan NefelometerYuni AgungBelum ada peringkat

- SNI 06-6989.11-2004 PH MeterDokumen7 halamanSNI 06-6989.11-2004 PH MeterYuni Agung100% (7)

- SNI 06-6989.25-2005 Kekeruhan NefelometerDokumen10 halamanSNI 06-6989.25-2005 Kekeruhan NefelometerYuni AgungBelum ada peringkat

- 02 Daftar IsiDokumen4 halaman02 Daftar IsiZoel MmcBelum ada peringkat

- Pengantar BisnisDokumen1 halamanPengantar BisnisZoel MmcBelum ada peringkat

- Manual OperasiDokumen6 halamanManual OperasiZoel MmcBelum ada peringkat

- Bab 1 ManualDokumen36 halamanBab 1 ManualZoel MmcBelum ada peringkat

- 01 Kata PengantarDokumen1 halaman01 Kata PengantarZoel MmcBelum ada peringkat

- Devisa DR ParwisDokumen1 halamanDevisa DR ParwisZoel MmcBelum ada peringkat

- Chapter IIdDokumen26 halamanChapter IIdAnGgel PoetRi AngRainiBelum ada peringkat

- Desa Blang Dalam Geunteng Kab Aceh UtaraDokumen1 halamanDesa Blang Dalam Geunteng Kab Aceh UtaraZoel MmcBelum ada peringkat

- Aceh Dalam Konteks Pembangunan Industri Pelancongan IndonesiaDokumen17 halamanAceh Dalam Konteks Pembangunan Industri Pelancongan IndonesiaAzrai QamarguyzBelum ada peringkat

- Analisis ParwisDokumen96 halamanAnalisis ParwisZoel MmcBelum ada peringkat

- Bunga Kredit Anuitas Vs FlatDokumen7 halamanBunga Kredit Anuitas Vs FlatZoel MmcBelum ada peringkat

- Usaha Jasa Pariwisata@Lili Adi WibowoDokumen47 halamanUsaha Jasa Pariwisata@Lili Adi WibowoBella Putri SaragihBelum ada peringkat

- Potensi Sektor ParwisDokumen95 halamanPotensi Sektor ParwisZoel MmcBelum ada peringkat

- Perkembangan PariwisataDokumen18 halamanPerkembangan PariwisataZoel MmcBelum ada peringkat

- Seputar RTHDokumen46 halamanSeputar RTHZoel MmcBelum ada peringkat

- Analisis Keunggulan PariwisataDokumen22 halamanAnalisis Keunggulan PariwisataZoel MmcBelum ada peringkat

- Akuntansi ProyekDokumen8 halamanAkuntansi ProyekZoel MmcBelum ada peringkat

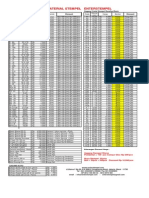

- HARGA MATERIAL STEMPEL ENTERSTEMPELDokumen3 halamanHARGA MATERIAL STEMPEL ENTERSTEMPELZoel MmcBelum ada peringkat

- Fidic MDB GC Mar06 Bahasa UnprotectedDokumen189 halamanFidic MDB GC Mar06 Bahasa Unprotectedfrandoni2747100% (2)

- PQ Tataruang HEGARDokumen4 halamanPQ Tataruang HEGARZoel MmcBelum ada peringkat

- Aceh Dalam Konteks Pembangunan Industri Pelancongan IndonesiaDokumen17 halamanAceh Dalam Konteks Pembangunan Industri Pelancongan IndonesiaAzrai QamarguyzBelum ada peringkat

- Fidic MDB GC Mar06 Bahasa UnprotectedDokumen189 halamanFidic MDB GC Mar06 Bahasa Unprotectedfrandoni2747100% (2)

- Pertemuan 03 - Perencanaan ProyekDokumen8 halamanPertemuan 03 - Perencanaan Proyekabu asiyahBelum ada peringkat

- Permen 05-2008 TTG RTHDokumen84 halamanPermen 05-2008 TTG RTHZoel Mmc100% (1)

- Buku 2 Rencana Pengembangan Ekonomi Kreatif Indonesia 2009 2015 100104015917 Phpapp02Dokumen163 halamanBuku 2 Rencana Pengembangan Ekonomi Kreatif Indonesia 2009 2015 100104015917 Phpapp02Pohon Cinta Acil ZlankkersBelum ada peringkat

- LAND DEVELOPMENT GUIDEDokumen16 halamanLAND DEVELOPMENT GUIDEWilly Hamdani IIBelum ada peringkat