Audit Intern Si Operational - Part1

Diunggah oleh

Spirleanu CristinaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Audit Intern Si Operational - Part1

Diunggah oleh

Spirleanu CristinaHak Cipta:

Format Tersedia

Suport curs: Audit intern si operational

An universitar: 2013-2014

CAPITOLUL I

AUDITUL INTERN

1.1. ROLUL, OBIECTIVELE I SFERA AUDITULUI INTERN

Auditul public intern, este definit ca activitate funcional independent i obiectiv, care d

asigurri i consiliere conducerii pentru buna administrare a veniturilor i cheltuielilor publice,

perfecionnd activitile entitii publice. Ajut entitatea public s-i ndeplineasc obiectivele

printr-o abordare sistematic i metodic, care evalueaz i mbuntete eficiena i eficacitatea

sistemului de conducere bazat pe gestiune a riscului, a controlului i proceselor de administrare.

Rolul auditului public intern este de a contribui la buna i efectiva gestiune a fondurilor

publice. Misiunea structurii de audit public intern este de a audita sistemele de control din cadrul

entitii publice n scopul de a evalua eficacitatea i performana structurilor funcionale n

implementarea politicilor, programelor i aciunilor n vederea mbuntirii continue a acestora.

Obiectivele auditului public intern sunt:

- asigurarea obiectiv i consilierea, destinate s mbunteasc sistemele i activitile

entitii publice;

- sprijinirea ndeplinirii obiectivelor entitii publice printr-o abordare sistematic i

metodic, prin care se evalueaz i se mbuntete eficacitatea sistemului de conducere bazat

pe gestiunea riscului, a controlului i a proceselor administrrii.

Sfera auditului public intern cuprinde:

- activitile financiare sau cu implicaii financiare desfurate de entitatea public din

momentul constituirii angajamentelor pn la utilizarea fondurilor de ctre beneficiarii finali;

- constituirea veniturilor publice, respectiv autorizarea i stabilirea titlurilor de crean,

precum i a facilitilor acordate la ncasarea acestora;

- administrarea patrimoniului public, precum i vnzarea, gajarea, concesionarea sau

nchirierea de bunuri din domeniul privat/public al statului ori al unitilor administrativteritoriale;

- sistemele de management financiar i control, inclusiv contabilitatea i sistemele

informatice aferente.

Suport curs: Audit intern si operational

An universitar: 2013-2014

CAPITOLUL 2: Normalizarea i cadrul conceptual al auditului intern

2.1. Normalizarea auditului intern n plan internaional i european

Pentru a nelege cadrul de referin la care se raporteaz auditorii interni este necesar expunerea

procesului de normalizare n domeniu. Fr a intra n prea multe detalii, ne-am propus s deschidem acest

capitol cu un paragraf destinat normalizrii internaionale. De ce? Pentru c ea influeneaz direct, dar de

cele mai multe ori indirecrt, procesul de normalizare naional.

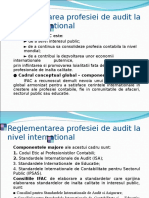

2.1.1. Organisme de normalizare sau care influeneaz normalizarea n plan internaional i european

Institutul Auditorilor Interni (The Institute of Internal Auditors IIA) este o asociaie

profesional internaional care s-a nfiinat n 1941 cu sediul n Statele Unite i deine actualmente peste

130.000 de membri din peste 160 de ri. IIA este recunoscut drept liderul internaional al profesiei de

audit intern n ceea ce privete autorizarea, educaia, cercetarea i ndrumarea profesional a membrilor

si. Printre altele, IIA i-a asumat misiunea de a emite norme i ghiduri profesionale cu caracter

internaional care s asigure o practic uniform i un criteriu omogen de referin la nevel global. De

remarcat faptul c, spre deosebire de alte organizaii profesionale de normalizare internaional, IIA

acorda calitate de membru nu doar persoanelor juridice (asociaii sau organisme profesionale naionale),

ci i persoanelor fizice.

ntmpltor sau nu, Regatul Unit al Marii Britanii (UK), organismlul profesional naional al

auditorilor interni poart aceeai denumire: IIA. Dei activeaz independent n Marea Britanie i Irlanda,

IIA-UK este afiliat organismului global, membri si fiind automat recunoscui drept membri IIA.

Adugm aici dou organisme care, dei reglementez piaa american, activitile lor se repercutez la

nivelul normalizrii internionale a auditului intern. Vorbim despre New Zork Stock Exchange (NYSE),

respectiv Public Company Accounts Oversight Board (PCAOB). Acestea emit regementri aplicabile

companiilor care activeaz pe piaa american, n special celor cotate la bursa din New Zork. Dei par

situate la mare deprtare, din punct de vedere geografic, n realitate globalizarea afacerilor a scurtat

substanial distana. Astfel, companiile care sunt obligate s se conformeze cu regulile pielor americane,

activez i pe piele europene, asiatice, etc. Obligaia de conformitate ci reglementrile locale genereaz

costurii care erodeaz profiturile companiilor n cauz. Astfel, din raiuni dictate de prudena competitiv,

aceste companii exercit presiuni pentru uniformizarea reglementrilor pe pieele non-americane. Prin

urmare, uneori direct, alteori indirect, reglementrile NYSE sau PCAOB influeneaz considerabil

normalizarea i practicile naionale, europene i internaionale. Un exemplu relevant n aceste sens este

2

Suport curs: Audit intern si operational

An universitar: 2013-2014

dat de Serbanes-Oxlez Act (SOX) adoptat de NYSE imediat dup scandalurile financiare provocate de

Enron i Worldcom. Prevederile Sox, care determinau costuri substaniale companiilor obligae s e

implementeze, au fost ulterior asimilate n mare parte n directivele europene sau n reglementrile

naionale. n Uniunea European, Comisia European, are rolul de a emite directive care s armonizeze

standardele i practicile de audit la nivelul membrilor si i s contribuie la consolidarea conduitei etice a

profesiei, directiva a VIII-a a UE include prevederi referitoare la rolul auditului intern i al comitetului de

audit, ca structuri ale guvernanei corporative, n securizarea viabilitii companiilor. De asemenea,

Confederaia European a Institutelor de Audit Intrn (European Confederation of Institutes of Internal

Auditing ECIIA), ca organism regional european, reunete 29 de institute naionale vest-europene ale

auditorilor interni. Misiunea ECIIA este de a promova profesia de audit intern n rile Europei i n

bazinul Mediteranei i s reprezinte interesele membrilor si prin exercitarea unei influene constructive

asupra Comisiei Europene i Parlamentarilor UE.

2.1.2 Cadrul conceptual al auditului intern

Dintre toate organismele de normalizare sau care exercit influene asupra normalizrii auditului

intern, am selectat IIA pentru a ne opri atenia aupra rodului activitii de normalizare al acestuia ,

denumit cadrul conceptual.

Cadrul conceptual (de referin) al practicilor profesionale elaborat de IIA cuprinde:

a. Definiia auditului intern

b. Codul deontologic al auditorilor interni

c. Normele profesionale aplicabile n practicile de audit intern

d. Modalitile practice de aplicare a normelor (norme de aplicare)

e. Sprijinul pentru dezvoltarea profesional

NOTA:STANDARDELE DE AUDIT INTERN SUNT PREZENTATE LA CAPITOLUL 4 (4.4)

a. Definiia auditului intern: o activitate de asigurare independent i obiectiv cu privire la controlul

exercitat asupra operaiunilor desfurate de o organizaie. Auditul intern trebuie s contriuie la

mbuntirea operaiunilor organizaiei i s creeze un plus de valoare pentru aceasta. Auditul intern ajut

entitatea s-i ating obiectivele evalund, printr-o abordare sistematic i metodic, procesele de

management al riscurilor, de control i guvernan corporativ i formulnd propuneri pentru consolidarea

eficacitii acestora.

b. Codul deontologic cuprinde dou componente eseniale:

Suport curs: Audit intern si operational

An universitar: 2013-2014

principiile fundamentale pentru profesia i practica auditului intern: integritatea, obiectivitatea

confidenialitatea i competena profesional;

regulile de conduit etic profesional: o explicaie a principiilor statuate.

c. Normele profesionale ofer auditorilor interni reperul profesional n ndeplinirea misiunii i gestionarea

activitii lor. Normele profesionale sunt structurate n trei clase principale, dup cum umreaz:

norme de calificare: descriu caracteristicile i abilitile cerute persoanelor i organizaiilor care

practic auditul intern;

norme de performan/funcionare: detaliaz natura activitilor ele audit intern i criteriile

calitative pentru evaluarea serviciilor prestate de auditorii interni;

norme de implementare/aplicare: transpun normele de calificare i de funcionare pentru misiuni

specifice (de exemplu audit de conformitate, investigaii de fraud, etc.)

d. Modalitile practice de aplicare (MPA, ghidurile practice) ofer auditorilor interni comentarii,

explicaii i ndrumri privitoare la aplicarea normelor, precum i recomandri pentru cele mai bune

practici de audit intern. n timp ce respectarea normelor de audit intern este obligatorie, respectarea

ghidurilor practice este lsat la latitudinea auditorilor interni. Subliniem faptul c IIA nu a elaborat

MPA-uri pentru toate normele profesionale. Codificarea MPA are la baz codul normei la care se refer,

la care se adaug o cifr care indic numrul MPA corespunztor (de exemplu la norma de calificare IIAS

1310 - Evaluarea programului pentru calitate, exist o MPA 1310-1 - Program de asigurare i

mbuntire a calitii).

e. Sprijinul pentru dezvoltarea profesional const n punerea la dispoziia auditorilor interni a unui fond

bogat de articole i studii de doctrin, documente i materiale de la conferine, colocvii, etc.

n cele ce urmeaz, vom prezenta succint componena fiecrei clase de norme - IIAS (engl.

International Internal Audit Standards). Precizm c normele profesionale de calificare i de performan

sunt structurate pe clase i, n cadrul claselor, pe grupe, iar n cadrul grupelor, standardele sunt clasificate

n dou categorii: ca norme de implementare pentru misiuni de asigurare (audit), respectiv ca norme de

implementare pentru misiuni de consiliere. Altfel spus, de principiu, normelor de calificare i de

performan le sunt asociate norme de implementare. Normele de calificare conin patru clase de norme

principale (codificate cu seria 1000) denumite:

Misiune, competene i responsabiliti (IIAS 1000)

Independen i obiectivitate (IIAS 1100)

Competen i contiin profesional (IIAS 1200)

Program de asigurare i mbuntire a calitii (IIAS 1300)

4

Suport curs: Audit intern si operational

An universitar: 2013-2014

Spre exemplu, clasa IIAS 1100 - Independen i obiectivitate - prezint urmtoarea detaliere pe grupe,

respectiv pe norme de implementare:

Grupa IIAS 1110 - Independena n cadrul entitii

o

n cadrul acesteia, exist norma IIAS 1110.A1 care abordeaz o norm de implementare

aplicabil misiunilor de audit (codificarea conine litera A) referitoare la condiiile de

respectare a indepenei auditorilor interni.

Grupa IIAS 1120 Obiectivitate individual (aceast grup nu este dezvoltat pe norme de

implementare)

Grupa IIAS 1130 - Prejudicii aduse independenei sau obiectivitii -conine dou norme de

implementare aferente misiunilor de audit, respectiv dou norme de

implementare aferente misiunilor de consiliere (marcate eu litera C" n codificarea normei):

o

IIAS 1130.A1

IIAS 1130.A2

IIAS 1130.C1

IIAS 1130.C2

Standardele de performan conin apte clase de norme principale (codificate cu seria 2000):

Gestionarea activitii auditului intern (IIAS 2000)

Natura activitilor de audit intern (IIAS 2100)

Planificarea misiunii (IIAS 2200)

Realizarea misiunii (IIAS 2300)

Comunicarea rezultatelor (IIAS 2400)

Monitorizarea evoluiei post-audit (IIAS 2500)

Acceptarea riscurilor de ctre management (IIAS 2600)

Aa cum se poate observa din exemplul expus mai sus privind clasificarea normelor de audit

intern, nu toate normele de calificare i performan includ norme de implementare. n total, sunt

52 de norme de aplicare distribuite astfel:

15 norme incluse n sfera standardelor de calificare, din care 10 se refer la activitatea de

asigurare, respectiv 5 norme la activitatea de consultan;

37 norme incluse n sfera normelor de performan, din care 22 se refer la activitatea de

asigurare, respectiv 15 norme la activitatea de consultan

Prevederile eseniale ale normelor profesionale de audit intern vor fi dezvoltate n contextul capitolelor

urmtoare ale lucrrii de fa, cu meniunea c ne vom referi cu predilecie la normele corespunztoare

misiunilor de asigurare (audit).

5

Suport curs: Audit intern si operational

An universitar: 2013-2014

2.2. Normalizarea unditului intern n plan naional

n Romnia, auditul intern reprezint o activitate relativ nou pentru mediul de afaceri. Primele

preocupri legate de reglementarea i normalizarea activitii de audit intern vizeaz sectorul public, la

iniiativa Ministerului Finanelor. Astfel, n 2002 a fost publicat Legea 672/2002, modificat ulterior,

care instituia activitatea de audit intern la nivelul instituiilor publice. Pe parcursul anilor urmtori, Legii

672/2002 i s-au succedat o serie de acte normative care aveau drept obiectiv consolidarea funciei de audit

intern la nivelul instituiilor publice. n acest context menionm crearea Unitii Centrale pentru

Armonizarea Auditului Public Intern (UCAAPI) i a Comitetului pentru Audit Public Intern (CAPI).

UCAAPI este o structur specializat, creat n 2002, cu competen teritorial i instituional care pune

n aplicare obiectivele Ministerului Finanelor Publice n domeniul auditului intern. UCAAPI are ca

principal atribuie asigurarea condiiilor de desfurare a activitilor CAPI, organism cu caracter

consultativ care funcioneaz pe lng UCAAPI. CAPI are n componena sa 11 membri specialiti din

afara Ministerului Finanelor i i revine rolul de a sprijini UCAAPI n definirea strategiei de mbuntire

a activitii de audit intern n sectorul public.

Imediat, n 2003, Banca Naional a Romniei emitea Normele 17 BNR care instituiau

obligativitatea constituirii funciei de audit intern n sectorul bancar romnesc. Normele BNR aliniau

practicile de audit intern bancar autohtone la cerinele normelor internaionale IIA i ale Bncii

Internaionale pentru Reglementare.

n vara anului 2004, Asociaia Auditorilor Interni din Romnia (AAIR) a luat fiin avnd

urmtoarele obiective declarate:

s stabileasc i s reprezinte un forum deschis n vederea promovrii i dezvoltrii practicii de

audit intern;

s reprezinte un cadru unde sunt promovate Standardele Internaionale de Audit Intern i unde

auditorii interni i persoanele interesate de activitatea specific de audit intern, s-i poat

mbunti mijloacele i metodele de exprimare profesional i s primeasc sprijin profesional de

specialitate;

s acioneze pentru creterea prestigiului profesiei de audit intern;

s reprezinte poziia comun a membrilor si n faa instituiilor publice din Romnia i din

strintate.

AAIR este afiliat IIA i, din august 2007, membru cu drepturi depline al ECIIA. Dei, probabil,

AAIR i-ar fi dorit inclusiv asumarea misiunii de a reglementa n plan naional activitatea de audit intern,

aspectele de ordin juridic au mpiedicat asociaia s obin acest drept, dat fiind faptul c legea deleag

unui alt organism aceast responsabilitate, anume Camera Auditorilor Financiari din Romnia (CAFR).

Suport curs: Audit intern si operational

An universitar: 2013-2014

n fine, n 2004, CAFR decide s-i ia n serios misiunea de a asigura cadrul de reglementare i

normele profesionale necesare pentru crearea i funcionarea auditului intern la nivelul societilor

comerciale. n acest sens, au fost emise o serie de acte normative sub semntura guvernului sau a CAFR .

Reglementrile emise ulterior anului 2004 au continuat s consolideze funcia de audit intern la nivelul

companiilor, culminnd cu modificarea, n anul 2007, a Legii 31/1990 care marcheaz crearea cadrului

pentru guvernana corporativ n societile comerciale romneti i circumscrie funcia de audit intern

guvernanei corporative.

Astfel, CAFR a asimilat n plan naional cadrul conceptual profesional elaborat de IIA,

completndu-l cu un set de proceduri privind cadrul general de desfurare a misiunilor de audit intern.

Potrivit reglementrilor legale n vigoare, societile comerciale care sunt obligate prin lege s prezinte

situaii financiare auditate extern, au totodat obligaia de a asigura i funcionarea auditului intern.

2.3. Cum devenim auditori interni?

Obinerea unei calificri de auditor intern n Romnia nu este nc un obiectiv realizat al

profesiei. Cu toate acestea, cei care doresc s profeseze n domeniu au la dispiziie opiunea de a obine

certificatul de auditor intern (CIA Certified Internal Auditor) acordat de IIA. CIA este singura

certificare acceptat pe plan internaional. Practic, nici o alt calificare de auditor intern nu ofer o

credibilitate mai ridicat dect CIA. Cu toate acetstea, CIA reprezint mai mult dect un simplu titlu

profesional. Programul de instruire i deyvoltare profesional este conceput astfel nct s sprijine

auditorii interni n eforturile lor de a perfeciona i consolida cunotinele i aptitudinile profesionale. n

consecin, calificarea CIA permite posesorilor acestui titlu s:

se diferenieze de ceilali colegi;

i dezvolte cunotinele n ceea ce privete cele mai bune practici n domeniu;

demonstreze profesionalism i o cunoatere deplin a fenomenelor:

obin o satisfacie personal pentru performanele profesionale atinse;

i diversifice oportunitile privind cariera profesional.

Deinerea titlului CIA reprezint un avantaj profesional al auditorilor interni care vizeaz

asumarea unor poziii importante n cadrul companiilor precum cele de efi ai departamentelor de audit

intern, directori executivi n departamente de management al riscurilor sau auditori interni. Obinerea

calificrii este condiionat de urmtorii factori considerai cumulativ:

Candidaii trebuie s se ncadreze n criteriile de eligibilitate privind educaia i reputaia

lor - dovada trebuie prezentat nainte de a fi acceptai n program;

Suport curs: Audit intern si operational

An universitar: 2013-2014

Candidaii trebuie s promoveze seciunile I, II, III i IV ale examenelor CIA - n anumite

circumstane, candidaii pot primi echivalri pentru examenele aferente seciunii IV n

baza recunoaterii profesionale acordate de IIA;

Candidaii trebuie s fac dovada unei experiene profesionale n domeniul auditului

intern pentru o perioad de minim doi ani. n anumite circumstane, IIA poate aproba

echivalri, stabilite de la caz la caz. Experiena relevant poate fi acumulat nainte, n

timpul sau dup promovarea examenelor aferente programului.

Imediat dup obinerea titlului CIA, posesorii trebuie s respecte cerinele privitoare la

meninerea i dezvoltarea cunotinelor i abilitilor lor prin participarea la programele de instruire

profesional continu pe durata a 80 de ore pentru fiecare doi ani de carier.

Aa cum indicam mai sus, examenele CIA sunt structurate n patru seciuni, fiecare seciune

coninnd un set de 125 de ntrebri tip gril cu mai multe variante de rspuns, Durata unui examen este

de trei ore i jumtate, pentru fiecare seciune. Examinare este structurat pe dou nivele de dificultate:

P - candidaii trebuie s dovedeasc o cunoatere deplin (nelegere i aplicare) a

problematicii care face obiectul examinrii;

A - candidaii trebuie s dovedeasc cunotine minime (cunoaterea terminologiei i a

aspectelor fundamentale) privind problematica examinat.

n cele ce urmeaz vom prezenta pe scurt structura celor patru seciuni ale examenelor CIA.

Seciunea I: Rolul activitii de audit intern n contextul guvernanei, riscurilor i controlului intern

Standardele de calificare (P);

Formularea unui plan de audit folosind metodologia audit axat pe riscuri" pentru a determina

prioritile activitii auditului intern (P);

nelegerea rolului auditului intern n contextul guvernanei corporative a ntreprinderii (P);

ndeplinirea altor responsabiliti ale auditului intern (P);

Aspecte eseniale privind guvernana, riscurile i controlul (P);

Planul de misiune (P).

Seciunea a ll-a: Realizarea misiunii ele audit intern

Realizarea unei misiuni (P):

Realizarea unei misiuni specifice (P);

Monitorizarea rezultatelor misiunii (P);

Responsabilitile auditorului intern n prevenirea i detectarea riscurilor de fraud (P);

8

Suport curs: Audit intern si operational

An universitar: 2013-2014

Metode i tehnici utilizate pe parcursul misiunii (P).

Seciunea a III-a: Elemente de analiz a afacerilor i tehnologia informaiei

Procesul afacerilor (P);

Contabilitate financiar i finane (P);

Contabilitate managerial (P);

Economie, legislaie i normalizare (A);

Tehnologia informaiei (A).

Seciunea a IV-a: Abiliti de conducere a afacerilor

Management strategic (A);

Mediul global al afacerilor (A);

Comportament organizaional (A);

Aptitudini manageriale (A);

Negociere (A).

Exemple de bilete de examen sau materiale de studiu pot fi procurate n format electronic sau de

carte de pe site-ul IIA contra cost. Pentru a promova un examen, un candidat trebuie s obin un scor de

minimum 600 de puncte.

Dei n anumite circumstane pot surveni schimbri ale programului, de principiu, examenele se

susin n dou sesiuni anuale care au loc n lunile mai, respectiv noiembrie, iar termenele limit de

nscriere sunt martie, respectiv septembrie. Taxele percepute de IIA pentru nscrierea i participarea la

examenele CIA depind de calitatea candidatului: membru IIA (beneficiaz de reduceri), non-membru CIA

(taxe standard), respectiv studeni (beneficiaz de reduceri). Astfel, taxele de nscriere la momentul

depunerii dosarelor variaz n limitele cuprinse ntre 30USD 70USD, n timp ce taxele pe seciunea de

examen variaz n intervalul 35USD 110USD.

Pentru candidaii din Romnia, AAIR asigur organizarea examenelor pentru obinerea calificrii

CIA. Calitatea de membru HA poate fi obinut n baza depunerii unui dosar cu documentele solicitate fie

direct la IIA, fie la o organizaie afiliat IIA, cum este cazul AAIR, i achitarea unei sume de 250 lei (din

care 150 lei reprezint taxa de nscriere, 50 lei cotizaia anual la AAIR, respectiv 50 lei cotizaia la IIA).

Printre avantajele conferite de calitatea de membru al IIA se numr:

Tarife prefereniale acordate pentru nscrierea n program i la examenele CIA;

9

Suport curs: Audit intern si operational

An universitar: 2013-2014

Tarife reduse pentru accesul la materialele disponibile de interes prin intermediul The IIA

Research Foundation Bookstore;

Scutirea de taxe pentru participarea la programele de instruire profesional continu;

Accesul liber la standardele de audit intern, codul etic i ghidurile profesionale expuse pe site-ul

IIA;

Abonament gratuit la publicaiile periodice ale IIA, etc.

CAPITOLUL 3 GUVERNANTA CORPORATIVA

3.1. Introducere

Anticipnd concluziile paragrafului urmtor al acestui capitol, vom spune c n cteva cuvinte,

guvernanta corporativ se traduce prin arta oamenilor de a conduce i organiza o afacere. Aveam nevoie

de aceast concluzie anticipat pentru a contura teritoriul pe care vom poposi n cadrul acestei lucrri, pre

de cteva pagini. Dup cum observai, am utilizat cuvntul art. De ce? Pentru c, dincolo de tehnic,

tiin, cunotine - ingrediente absolut necesare pentru a guverna cu succes o afacere - mai este nevoie de

ceva: talent, viziune, cultur, curaj i multe altele. Guvernana corporativ ocup tot mai mult un spaiu de

dezbateri n lumea afacerilor de astzi. Motivul pare s fie determinat de faptul c, datorit globalizrii

afacerilor, proprietarii lor devin din ce n ce mai distanai de actul de conducere a acestora. Proprietarii

marilor afaceri nu mai pot, n cele mai multe cazuri, s se implice personal n derularea afacerilor lor.

Motivele pot fi numeroase, dar dintre acestea vom aminti:

extinderea afacerilor dincolo de graniele tradiionale;

ritmul rapid de evoluie i creterea complexitii afacerilor;

volumul de cunotine tehnice necesare pentru a asigura o guvernare eficient i eficace;

inabilitatea de a cunoate i asimila simultan particularitile locale ale mediului n care afacerea

se deruleaz: cultur, legislaie, reglementri, obiceiuri, etc.

n aceste circumstane, soluia frecvent vehiculat este de a delega responsabilitile de guvernare a

afacerilor unor persoane specializate, dornice sa-i pun n aplicare ntregul arsenal de cunotine, abiliti

profesionale i personale i care s fie capabile s rspund ateptrilor investitorilor. Astfel, se creeaz

doua grupuri de interese distincte:proprietarii, respectiv managementul (agenii). Interesul acestor grupuri

sunt uneori identice, alteori nu. Adesea, exist o stare conflictual ntre interesele proprietarilor i cele ale

managementului, n sensul c fiecare urmrete s-i maximizeze ctigurile. Fiind investit cu puteri

aproape depline n cadrul organizaiei, managementul poate fi tentat s profite de ncrederea i lipsa

cunotinelor adecvate ale proprietarilor i s raporteze acestora performane ireale sau, cel puin,

10

Suport curs: Audit intern si operational

An universitar: 2013-2014

cosmetizate". Un astfel de comportament al managementului este cu att mai probabil atunci cnd

ctigurile sale sunt dependente de performanele raportate. n cteva cuvinte, n rndurile de mai sus am

enunat substana teoriei ageniei, drept una dintre cele care justific demersul pentru consolidarea

guvernanei corporative.

Teama acionariatului de a fi nelat de agenii si a provocat intensificarea preocuprilor pentru

consolidarea unor mecanisme de asisten i control asupra managementului organizaiilor. Diverse

modele de organizare a structurii ele conducere a companiilor au fost modificate pentru a sprijini acest

proces. Astfel, au aprut aa numitele modele de guvernant corporativ pe un palier", pe dou

paliere", sau modele hibride. Principial, fr a intra n detalii tehnice, s-a conturat modelul ideal" de

organizare a structurii de conducere, care presupune separarea funciei de supraveghere/monitorizare de

funcia executiv. n aceast viziune, consiliul de administraie ar fi format din directori executivi i

directori neexecutivi, acetia din urm asumndu-i rolul de supraveghere a funciei executive i de

asigurare a interfeei cu proprietarii afacerii. Totodat, controlul intern, sistemul de management al

riscurilor, raportarea financiar i nonfinanciar dar, mai ales, auditul extern i auditul intern i-au

conturat statutul de piloni ai unei bune guvernane corporative.

ns, pentru ca aceste mecanisme s fie eficiente i eficace n securizarea viabilitii afacerilor, a

devenit imperativ consolidarea independenei lor. Din acest motiv, pe msur ce prevederile codurilor

de etic profesional privitoare la msurile de asigurare a independenei auditorilor au devenit mai stricte,

comitetul de audit - ca structur neexecutiv a consiliului de administraie - a fost investit cu

responsabiliti mrite n ceea ce privete securizarea independenei auditorilor interni i externi.

Expunerea de mai sus justific abordarea auditului intern prin prisma guvernanei corporative a

organizaiei, deoarece nu se poate aborda o component a unui sistem fr a oferi o imagine cu privire la

ntregul din care ea face parte.

n cadrul paragrafelor urmtoare v propunem o prezentare mai detaliat a conceptului de

guvernan corporativ, n special prin referire la practicile i codurile de guvernan anglo-saxone. Nu

ntmpltor am selectat acest criteriu de referin: practicile anglo-saxone au ptruns, dei nu n totalitate,

n plan naional via raportri financiare i contabilitate, audit extern i audit intern. n plus, dat fiind

faptul c business-ul este la el acas n lumea anglo-saxon", nu puteam ignora experiena valoroas a

reprezentanilor acesteia. n final, prezentarea modelelor de guvernan corporativ reglementate recent

n Romnia este relizat n cadrul unui ultim paragraf al acestui capitol.

3.2. Concept i definire

Aa cum menionam mai sus, n cadrul acestui paragraf ne vom arunca o

conceptului i manierei de definire a guvernanei corporative.

11

privire asupra

Suport curs: Audit intern si operational

An universitar: 2013-2014

Potrivit OECD, existena unui sistem al guvernanei corporative la nivelul companiilor individuale

i economiei naionale ajut n construirea unui anumit grad de ncredere necesar pentru funcionarea

corespunztoare a economiilor de piaa. Drept consecin, costul capitalului este mai mic, iar companiile

sunt ncurajate s utilizeze resursele mult mai eficient, stimulndu-se astfel creterea economica.

Cadrul guvernanei corporative depinde de mediul juridic, de reglementare, instituional. Factori

precum etica afacerilor, preocuparea pentru mediul nconjurtor, (...) au un impact asupra reputaiei i

succesului organizaie, pe termen lung."

n mediul de afaceri britanic, raportul Cadbury definea guvernana corporativ de maniera

urmtoare: un sistem prin care companiile sunt conduse i controlate. Consiliile de administraie sunt

responsabile de guvernarea companiilor lor. Rolul acionariatului n ceea ce privete guvernana

corporativ const n a numi directorii i auditorii i a se asigura c exist n vigoare un sistem de

guvernan adecvat. Responsabilitile consiliului de administraie includ: stabilirea obiectivelor

strategice ale companiei, prestarea unui act managerial care s permit atingerea lor, supravegherea

administrrii afacerilor i raportarea ctre acionariat n ceea ce privete mandatul lor. Activitile

consiliului de administraie sunt supuse legilor, reglementrilor n vigoare i acionarilor n adunrile

generale,"

Iniial, proiectul raportului Cadbury prezenta o definire a guvernanei corporative semnificativ diferit

de varianta final: ,,Guvernana corporativ este un sistem prin care companiile sunt conduse. n centrul

sistemului se afl consiliul de administraie ale crui aciuni sunt supuse legilor, reglementrilor n

vigoare i acionariatului n adunrile generale. n schimb, acionarii sunt responsabili de numirea

directorilor i auditorilor (...). Legtura dintre consiliul de administraie i acionariat este redat de

sistemul de raportare prin care consiliul de administraie se descarc de responsabilitate n faa

acionarilor pentru activitile i progresele realizate de companie. Auditorii au rolul de a furniza

acionarilor o examinare obiectiv i independent a declaraiilor formulate de directori n raportrile

financiare care formeaz baza sistemului de raportare."

Definiia OECD cu privire la guvernana corporativ, redat n cele ce urmeaz, prezint o

viziune mai echilibrat: Guvernana corporativ este unul dintre elementele cheie pentru mbuntirea

eficienei i creterii economice, precum i pentru extinderea ncrederii investitorilor. Guvernana

corporativ implic un set de relaii instituite ntre managementul companiei, consiliul su de

administraie i acionari. Guvernana corporativ furnizeaz de asemenea, o structur prin care

obiectivele companiei sunt stabilite, iar mijloacele de atingere a acestora, precum i de monitorizare a

performanelor sunt determinate. O guvernan corporativ bun ar trebui:

s motiveze suficient managementul i consiliul de administraie pentru a atinge obiectivele de

interes pentru companie i acionarii si i

12

Suport curs: Audit intern si operational

An universitar: 2013-2014

s faciliteze monitorizarea efectiv".

Tricker, considerat de muli drept printele guvernanei corporative, o definete astfel:

Guvernana corporativ se refer la maniera n care companiile sunt guvernate, ceea ce este diferit de

modul n care afacerile sunt derulate pe baz zilnica. Guvernana corporativ abordeaz probleme cu

care se confrunt consiliul de administraie precum: interaciunea cu managementul executiv i relaia cu

actionariatul sau cu toi cei care dein interese n afacerile companiei". Totodat, Tricker descrie procesul

de guvernant prin prisma a patru activiti:

direcia: formularea unei direcii strategice pe termen lung a organizaiei

aciunea executiv: implicarea n adoptarea deciziilor executive eseniale;

supervizarea: monitorizarea i supravegherea performanelor manageriale;

responsabilizarea: recunoaterea responsabilitilor n faa celor care pot pretinde n mod

legitim responsabilizarea.

La rndul su, n cadrul standardelor de audit intern, IIA definete guvernana drept un

ansamblu de procese i structuri de conducere implementate n scopul de a informa, coordona, conduce

i monitoriza activitile organizaiei pentru atingerea obiectivelor acesteia.

3.3. Principiile guvernanei corporative

Nu exist un model unic de guvernana corporativ. Msura n care companiile respect

principiile guvernanei corporative devine un factor din ce n ce mai important n procesul decizional

privind investiiile. Relaia dintre practicile de guvernana corporativ i caracterul tot mai internaional

al investiiilor capt o relevan deosebit. Cert este c, dac rile doresc s beneficieze complet de

avantajele pieelor globale de capital i s atrag o finanare stabil, pe termen lung, guvernana

corporativ trebuie s fie credibil, foarte bine neleas i s respecte principiile internaional

recunoscute. Fluxurile externe de capital permit companiilor s acceseze finanarea dintr-o gam de

investitori mult mai mare. Chiar dac societile comerciale nu se bazeaz preponderent pe finanarea

extern, aderarea lor la practicile de guvernan corporativ le poate ajuta s-i consolideze ncrederea

investitorilor autohtoni i s-i minimizeze costurile capitalului.

OECD a identificat un set de principii ale guvernanei corporative nmnuncheate n documentul

,, OECD - Principiile guvernanei corporative 2004". Principiile nu sunt restrictive i nu vizeaz o

prescriere detaliat n legislaiile naionale. Mai degrab, ele urmresc s identifice obiectivele i

mijloacele de realizare a acestora. Principalul scop al principiilor const n a furniza un criteriu de

referin. Prin natura lor, principiile au un caracter evolutiv i, n consecin, ele sunt revizuite ori de

cte ori se modic semnificativ circumstanele. Pentru a rmne competitive ntr-o lume aflat n

13

Suport curs: Audit intern si operational

An universitar: 2013-2014

permanent schimbare, companiile trebuie s fie inovatoare, s-i adapteze practicile de guvernan

corporativ astfel nct s fac fa noilor cerine i s beneficieze de toate oportunitile.

Principiile OECD sunt structurate pe ase seciuni (indicate cu cifre romane), fiecrei seciuni

fiindu-i atribuit cte un principiu federator (marcat cu un aliniat distinct), dup cum urmeaz:

I.

Asigurarea bazei pentru un caclru al guvernanei corporative:

Cadrul guvernanei corporative trebuie s promoveze principiile de eficien i

transparen a pieelor, s fie n concordan cu reglementrile legale i s indice cu

claritate separarea responsabilitilor ntre autoritile de supraveghere, normalizare i

implementare.

II.Drepturile acionarilor i funciile cheie ale dreptului de proprietate:

Cadrul guvernanei corporative trebuie s permit protejarea i facilitarea exercitrii

drepturilor acionarilor.

III.Tratamentul echitabil al acionarilor:

Cadrul guvernanei corporative trebuie s asigure un tratament echitabil tuturor

acionarilor, inclusiv celor minoritari sau strini. Toi acionarii trebuie s aib

oportunitatea de a fi recompensai pentru pierderile suferite n cazul nclcrii

drepturilor lor,

IV.Rolul acionarilor:

Cadrul guvernanei corporative trebuie s recunoasc drept acionarilor instituite prin

lege sau convenii mutuale i sa ncurajeze cooperarea activ ntre companii i acionari

n ceea ce privete crearea bogiei, a locurilor de munc, precum i sustenabilitatea

financiar a companiilor,

V.Raportare i transparen;

Cadrul guvernanei corporative trebuie s asigure existena unei raportri corecte i

oportune cu privire la toate aspectele de natur semnificativ privind compania, inclusiv

poziia financiar, performanele, capitalul i guvernarea companiei.

VI.Responsabilitile consiliului de administraie:

Cadrul guvernanei corporative trebuie s asigure o ndrumare strategic a companiei,

monitorizarea efectiv a managementului de ctre consiliul de administraie, respectiv

asumarea de responsabilitate de ctre consiliului de administraie.

Chambers avanseaz zece principii coordonatoare pentru o guvernan corporativ eficace:

1. Controlul acionarilor asupra afacerilor

2. Raportare public credibil i complet

14

Suport curs: Audit intern si operational

An universitar: 2013-2014

3. Evitarea concentrrii puterii la nivelul de vrf al conducerii

4. Compoziie echilibrat a consiliului de administraie

5. Consiliu de administraie puternic i motivat

6. Un element independent n structura de conducere

7. Monitorizare efectiv a managementului de ctre consiliul de administraie

8. Competen i angajament

9. Evaluarea i controlul riscurilor

10. Un proces de audit solid

Dintre toate principiile expuse mai sus legate de guvernana corporativ ne vom apleca atenia

asupra celui din urm un proces de audit solid. La baza acestei opiuni au existat mai multe motivaii,

dintre care cele dou prezentate mai jos ni s-au prut relevante:

n primul rnd, scopul acestei lucrri nu este de a dezbate pe marginea guvernanei corporative.

Loteratur strin abordeaz pe larg problematica guvernanei corporative, o tem complex, care

ar necesita, de altfel, un tratament ntr-o lucrare distinct. n iteratura de specialitate autohton,

exist puine lucrri, dar de calitate, iar raiuni care in de respectarea unei deontologii

profesionale ne ndeamn la cumptare.

n al doilea rnd, expunerea chestiunilor legate de guvernana corporativ are doar menirea de a

pune n scen auditul intern. Ele sunt inseparabile, astfel c, aa cum punctam n paragraful

introductiv, nu se poate vorbi profesional de o component (auditul intern) fr a lua n

considerare ntregul din care face parte (guvernana corporativ).

Potrivit lui Chambres, chiar dac nu exist o cerin legal pentru efectuarea auditului, realizarea

unui audit extern complet pe baz anual este o dovad de bune practici de guvernan corporativ.

mpreun cu auditul extern, auditul intern joac un rol vital n guvernana corporativ a companiilor

moderne. Este foarte posibil ca directorii s nu aib niciodat timpul i cunotinele necesare pentru a

ntreprinde toate aciunile care in de monitorizare. Astfel spus, auditul intern face ceea ce ar fi fcut

managementul dac ar fi avut timpul i competena necesare.

Auditul intern este de fapt, n primul rnd, un serviciu pentru management. O bun guvernan

corporativ presupune ca auditului intern s i se acorde o arie, de activitate nelimitat i acces

permanent i necondiionat la informaii : persoane. Comitetul de audit intern trebuie s monitorizeze

gradul de adecvare auditului intern i s nu permit numirea sau demiterea efului departamentului de

audit intern fr consultarea i acordul comitetului de audit intern.

Potrivit acelorai principii de bun guvernana corporativ, eful departamentului de audit intern

trebuie s aib acces liber la discuii, consultri i ntlniri cu preedintele comitetului de audit i cu

15

Suport curs: Audit intern si operational

An universitar: 2013-2014

membrii comitetului de audit, chiar i n lipsa directorilor executivi. Similar, comitetul de audit trebuie

s se poat ntlni cu auditorii externi, fr a fi necesar prezena sau acordul vreunui director executiv.

Principalele responsabiliti ale comitetului de audit care decurg din principiile de guvernan

corporativ sunt:

S se asigure de credibilitatea raportrilor financiare ce urmeaz a fi publicate;

S se asigure de eficacitatea sistemului de management al riscurilor i control intern;

S monitorizeze calitatea auditului extern;

S monitorizeze calitatea auditului intern.

Altfel spus, comitetul de audit intern este o condiie sine-quanon a unei guvernante corporative

ntr-o companie modern.

3.4. Coduri privind cele mai bune practici privind guvernana corporativ

3.4.1. Codul combinat - guvernant corporativ

Climatul economic nefavorabil care caracteriz piaa britanic la finalul anilor 80 i nceputul anilor 90

a expus raportrile financiare i conturile companiilor la o selecie dur. Aceast, acompaniat de

preocuprile continue legate de perfecionarea standardelor de raportare financiar i asumarea

responsabilitii, precum i controversele vehiculate pe seama remuneraiilor directorilor au adus n

atenia publicului guvernana corporativ. Astfel, n mai 1991,FRC ,LSE i profesia contabil au

constituit Comisia Cadbury (Cadbury Committee) cu scopul de a rezolva problemele de natur

financiar ale guvcrnanei corporative. Un an mai trziu, Comisia Cadbury a emis un proiect de raport

supus comentariilor i observaiilor publice. La finele anului 1992, proiectul a fost publicat n forma sa

final, ncorpornd sugestiile primite i un cod privind cele mai bune practici.

Prevederea esenial a raportului Cadbury consta n obligativitatea consiliilor de administraie ale

tuturor companiilor listate la burs de a se conforma cu codul. De asemenea, Comisia a ncurajat

aplicarea codului i la nivelul companiilor nelistate. n plus, potrivit codului, directorilor de companii li

se cere s prezinte o declaraie public referitoare la eficacitatea controlului intern.

Aceast cerin a nscut numeroase dezbateri legate de aria de ntindere a activitilor Comisiei: se

depea sfera financiar sau nu? Argumentul principal

adus n sprijinul meninerii termenilor control intern" n prevederile codului rezid n faptul c este

foarte dificil de trasat o linie de marcaie, general valabil, ntre control financiar intern i celelalte

tipuri de control intern.

n iulie 1995, o nou comisie s-a constituit - Comisia Greenbury - condus de Sir Richard Greenbury,

avnd drept obiectiv emiterea unui cod privitor la remunerarea managementului executiv.

16

Suport curs: Audit intern si operational

An universitar: 2013-2014

n paralel, la solicitarea Comisiei Cadbury s-a constituit Comisia Hampel cu scopul de a examina

msura n care prevederile celor dou coduri - Cadbury i Greenbury - au fost implementate. Drept

urmare, a fost emis un raport - raportul Hampel. n baza acestuia, n 1998, cele dou coduri - Cadbury i

Greenbury mpreun cu prevederile raportului Hampel au fost puse laolalt, nscndu-se

astfel - Codul Combinat privitor la guvernana corporativ - varianta 1998.

Ulterior, codul combinat a fost revizuit i actualizat, varianta 2003 fiind cea actual. La componentele

originale ale Codului Combinat 1998, varianta 2003 include n plus fa de modificri i adugiri,

raportul Turnbull, codul Smith i raportul Higgs2.

Prevederile Codului Combinat 2003 (CC-2003) sunt aplicabile raportrilor aferente exerciiilor

financiare care ncep cu data de 1 noiembrie 2003. Codul conine principii federatoare, principii de

susinere a principiilor federatoare respectiv prevederi. Reglementrile aplicabile companiilor listate la

bursa de valori londonez impun acestora s raporteze n dou seciuni conformitatea cu cerinele CC2003. n prima seciune a raportrii, compania trebuie s prezinte modul n care aplic principiile

federatoare i de susinere ale CC-2003. Forma i coninutul acestei seciuni de raportare nu sunt

standardizate, intenia fiind aceea de a lsa companiilor mn liber n a explica politicile lor de

guvernan n baza principiilor i a circumstanelor particulare care au condus la o anumit abordare.

n cea de-a doua seciune a raportrii, companiile trebuie s declare explicit fie c se conformeaz

cu CC-2003, fie, n cazul neconformitii, s prezinte o explicaie. Aceast seciune, preferat de

investitori, denumit adesea, conformitate sau explicaie", las libertatea acionarilor, investitorilor

etc. de a aprecia declaraia companiei.

CC-2003 este structurat n dou seciuni majore: prima seciune se adreseaz companiilor, iar cea

de-a doua, investitorilor instituionali.

n cele ce urmeaz, vom prezenta n detaliu principiile federatoare, principiile de susinere i

prevederile codului cuprinse la capitolul C. Responsabilitate i audit".

C.1 Raportare financiar.

Principiu Federator: Consiliul de administraie trebuie s prezinte o evaluare echilibrat i

inteligibil a poziiei i perspectivelor companiei.

Principii de susinere: Responsabilitatea consiliului de administraie de a prezenta o evaluare

echilibrat i inteligibil a poziiei i perspectivelor companiei se refer inclusiv la raportrile

interimare, raportri contra cost ctre public, raportri ctre normalizatori, precum i raportri privind

informaiile cerute a fi publicate prin actul constitutiv.

Prevederi:

17

Suport curs: Audit intern si operational

An universitar: 2013-2014

C.1.1. Directorii trebuie s explice n rapoartele anuale responsabilitatea lor de a elabora situaiile

financiare, auditorii externi trebuie s prezinte un paragraf n raportul de audit care s confirme acest

aspect.

C.1.2. Directorii trebuie s raporteze cu privire la continuitatea activitii cu argumente i

explicaii, n funcie de caz.

C.2 Control Intern .

Principiu Federator: Consiliul de administraie trebuie s menin un sistem de control intern

sntos pentru a securiza investiia acionarilor n activele companiei.

Prevederi:

C.2.1. Cel puin odat pe an, consiliul de administraie trebuie s realizeze o analiz a eficacitii

sistemului de control intern al companiei i s raporteze acionarilor cu privire la acest aspect. Analiza

trebuie s cuprind toate controalele semnificative, inclusiv cel financiar, operaional i de

conformitate, respectiv sistemul de management al riscurilor.

C.3 Comitetul de audit i auditorii

Principiu Federator: Consiliul de administraie trebuie s stabileasc mecanisme formale i

transparente pentru a considera maniera de aplica a raportrii financiare i a principiilor de control intern

i pentru meninerea unei relaii adecvate cu auditorii companiei.

Prevederi:

C.3.1. Consiliul de administraie trebuie s constituie un comitet de audit format din cel puin trei

sau, n cazul companiilor mici, doi membrii care trebuit s fie directori neexecutivi independeni.

Consiliul de administraie trebuie s se asigure c cel puin un membru al comitetului de audit are

experien relevant i recent n domeniul financiar.

C.3.2. Principalul rol i responsabilitile comitetului de audit trebuit, prezentate n form scris

ntr-o cart i includ urmtoarele:

Monitorizarea integritii situaiilor financiare ale companiei i publicarea anunurilor oficiale

referitoare la performanele financiare ale companiei, precum i revizuirea raionamentelor

semnificative privitoare la raportarea financiar;

Revizuirea controlului intern financiar al companiei, cu excepia cazului n care exist un comitet

distinct al consiliului de administraie, format din directori independeni, care are ca atribuii

analiza sistemelor de control intern i management al riscurilor;

Monitorizarea i revizuirea eficacitii auditului intern;

18

Suport curs: Audit intern si operational

An universitar: 2013-2014

Formularea de recomandri consiliului de administraie pentru obinerea aprobrii acionarilor

asupra numirii, renumirii sau revocrii auditorului extern, precum i asupra remunerrii i

termenilor contractuali cu auditorul extern;

Revizuirea i analiza independenei i obiectivitii auditorului extern, precum i a procesului de

audit, lund n considerare prevederile i cerinele profesionale i legale;

Dezvoltarea i implementarea politicilor de angajare a auditorului extern n ceea privete

serviciile non-audit, innd cont de cerinele etice profesionale referitoare la prestarea serviciilor

non-audit de ctre cabinete de audit;

Identificarea, formularea de recomandri i raportarea ctre consiliul de administraie a oricror

probleme care necesit adoptarea unor msuri sau aciuni menit s conduc la o perfecionare a

activitilor.

C.3.3 Carta comitetului de audit, inclusiv rolul i autoritatea delegat de consiliul de

administraie, trebuie s fie disponibile pentru informare pe site-ul companiei. O seciune separat a

raportului anual trebuie s prezinte activitatea comitetului de audit n virtutea descrcrii sale de

responsabilitate.

C.3.4 Comitetul de audit trebuie s revizuiasc aranjamentele convenite cu angajaii companiei,

care permit acestora, ntr-o manier confidenial, s-i exprime ngrijorrile privind posibilele

abateri privitoare la raportarea financiar a altor probleme. Obiectivul comitetului de audit trebuie s

fie cele de a se asigura c astfel de aranjamente sunt n vigoare i permit realizarea unor investigaii

cu scopul de a adopta msuri adecvate.

C.3.5. Comitetul de audit trebuie s monitorizeze i s revizuiasc eficacitatea activitii

auditului intern. n cazul n care funcia de audit intern nu este creat, comitetul de audit trebuie s

ntreprind pe baz anual o evaluare asupra necesitii nfiinrii funciei de audit intern i s fac

recomandri n acest consiliului de administraie. Chiar dac, n baza evalurii realizate, comitetul de

audit constat c nu este necesar existena funciei de audit, motivele absenei trebuie prezentate i

explicate ntr-o seciune distinct a raportului anual.

C.3.6. Principala responsabilitate a comitetului de audi trebuie s constea n formularea

recomandrilor privind investirea, reinvestirea i demiterea auditorilor externi. n msura n care,

consiliul de administraie nu accept recomandrile comitetului de audit raportul anual i orice

document referitor la investirea, reinvestirea sau demiterea auditorilor externi trebuie s conin o

declaraie a comitetului de audit privind recomandrile formulate de acesta i motivele pentru care

consiliul de administraie a adoptat o decizie diferit.

19

Suport curs: Audit intern si operational

An universitar: 2013-2014

C.3.7. Raportul anual trebuie s conin o seciune n care s se explici acionarilor modalitatea

prin care sunt securizate independena i obiectivitate auditorilor externi n cazul n care acetia

presteaz i servicii non-audit.

3.4.2. Ghidul pentru comitetul de audit (Codul Smith)

Dezvoltat i publicat n 2003 de ctre Sir Robert Smith, codul are menirea de a sprijini

organizaiile n stabilirea unor aranjamente adecvate privind comitetul lor de audit i s asiste

membrii comitetului de audit n ndeplinirea atribuiilor lor. O mare parte a prevederilor codului

Smith au fost preluate n cadrul CC-2003, la seciunea C, prezentat mai sus. n plus, codul conine

recomandri privind nfiinarea i rolul comitetului de audit, selectarea membrilor si, resursele,

competenele i experiena necesare membrilor acestora. Un paragraf distinct este dedicat

recomandrilor referitoare la stabilirea remuneraiei membrilor comitetului de audit. O parte

consistent a ghidului conine prevederi privitoare la relaiile comitetului de audit cu consiliul de

administraie, cu acionariatul. Rolul i responsabilitile comitetului de audit sunt, de asemenea,

expuse n detaliu.

3.5. Modele de guvernant corporativ n Romnia

n Romnia, modelele de guvernant corporativ au fost introduse, ntr-o form incipient, n

baza legii societilor comerciale nr. 31/1990. Ulterior, pe msur ce mediul de afaceri romnesc a

evoluat, determinnd schimbri n ceea ce privete cadrul de raportare financiar, urmate de introducerea

auditului extern i a auditului intern, legislaia s-a modificat n consecin adaptndu-se la noile realiti.

Astfel, dei perfectibil n continuare, legea 31/1990 republicat a fost revizuit i modificat pentru a

oferi, printre altele, cadrul adecvat guvernanei corporative. Trebuie spus c nu doar legea 31/1990

modificat i completat ulterior realizeaz toate acestea, ci i o seam de alte acte normative creeaz

mpreun condiiile ca prevederile acestei legi s genereze efectele dorite. Subliniem faptul c expunerea

noastr sintetic se bazeaz pe cea mai recent variant a legif,J disponibil la momentul redactrii

lucrrii de fa.

Cadrul legal n vigoare prezint dou modele de guvernan corporativ aplicabile societilor pe

aciuni: modelul (sistemul) unitar, respectiv modelul (sistemul) dualist. Aceste sisteme, au la baz

modelele OECD, cunoscute i sub denumirea de guvernan pe un singur palier", respectiv pe dou

paliere".

3.5.1. Modelul unitar

n cadrul modelului unitar, societatea este guvernat de un consiliu de administraie i, aa cum

vom vedea n cele ce urmeaz, n funcie de caz, de directori. Ca diferen semnificativ fa de modelul

20

Suport curs: Audit intern si operational

An universitar: 2013-2014

dualist, n cazul modelului de guvernare unitar, directorii pot fi concomitent membri ai consiliului de

administraie. De asemenea, modelul unitar, n mod exclusiv, permite prezena cenzorilor n structura de

guvernare a societii.

Consiliul de administraie

Potrivit acestuia, consiliul ele administraie trebuie s fie format din unul sau mai muli administratori, n

acest ultim caz, numrul lor fiind impar. Societile pe aciuni ale cror situaii financiare anuale fac

obiectul unei obligaii legale de auditare sunt administrate de cel puin trei administratori. n cazul n care

ntr-o societate pe aciuni are loc delegarea atribuiilor de conducere ctre directori, majoritatea

membrilor consiliului de administraie trebuie s fie format din administratori neexecutivi.

Membri neexecutivi ai consiliului de administraie sunt cei care nu au fost numii directori. Prin

actul constitutiv sau prin hotrrea adunrii generale a acionarilor se poate prevedea c unul sau mai

muli membri ai consiliului de administraie trebuie s fie independeni. La desemnarea administratorului

independent, adunarea general a acionarilor are n vedere urmtoarele criterii:

a) s nu fie director al societii sau al unei societi controlate de ctre aceasta i s nu fi ndeplinit

o astfel de funcie n ultimii 5 ani;

b) s nu fi fost salariat al societii sau al unei societi controlate de ctre aceasta ori s fi avut un

astfel de raport de munc n ultimii 5 ani;

c) s nu primeasc sau s fi primit de la societate ori de la o societate controlat de aceasta o

remuneraie suplimentar sau alte avantaje, altele dect cele corespunznd calitii sale de

administrator neexecutiv;

d) s nu fie acionar semnificativ al societii;

e) s nu aib sau s fi avut n ultimul an relaii de afaceri cu societatea ori cu o societate controlat

de aceasta, fie personal, fie ca asociat, acionar, administrator, director sau salariat al unei

societi care are astfel de relaii cu societatea, dac, prin caracterul lor substanial, acestea sunt

de natur a-i afecta obiectivitatea;

f) s nu fie sau s fi fost n ultimii 3 ani auditor financiar ori asociat salariat al actualului auditor

financiar al societii sau al unei societi controlate de aceasta;

g) s fie director ntr-o alt societate n care un director al societii este administrator neexecutiv;

h) s nu fi fost administrator neexecutiv al societii mai mult de 3 mandate;

i)

s nu aib relaii de familie cu o persoan aflat n una dintre situaiile prevzute la lit. a) i d).

Comitet de audit

Consiliul de administraie poate crea comitete consultative formate din cel puin doi membri ai consiliului

i nsrcinate cu desfurarea de investigaii i cu elaborarea de recomandri pentru consiliu, n domenii

precum auditul, remunerarea administratorilor, directorilor, etc. Comitetele transmit consiliului, n mod

21

Suport curs: Audit intern si operational

An universitar: 2013-2014

regulat, rapoarte asupra activitii lor. Cel puin un membru al fiecrui comitet creat trebuie s fie

administrator neexecutiv independent. Comitetul de audit i cel de remunerare sunt formate numai din

administratori neexecutivi. Cel puin un membru al comitetului de audit trebuie s dein experien n

aplicarea principiilor contabile sau n audit financiar.

Directori

Consiliul de administraie poate delega conducerea societii unuia sau mai multor directori,

numind pe unul dintre ei director general. Directorii pot fi numii dintre administratori sau din afara

consiliului de administraie. Preedintele consiliului de administraie al societii poate fi numit i director

general. n cazul societilor pe aciuni ale cror situaii financiare anuale fac obiectul unei obligaii legale

de auditare financiar, delegarea conducerii societii, prin numirea directorilo este obligatorie. Director

al societii pe aciuni este numai acea persooan creia i-au fost delegate atribuii de conducere a

societii.

Prevederi privind auditul intern

Directorii i cenzorii sau, dup caz, auditorii interni pot fi convocai la orice ntrunire a consiliului

de administraie, ntruniri la care acetia sunt obligai s participe. Ei nu au drept de vot, cu excepia

directorilor care sunt i administratori.

Administratorii sunt solidar rspunztori cu predecesorii lor imediai dac, avnd cunotin de

neregulile svrite de acetia, nu le comunic cenzorilor sau, dup caz, auditorilor interni i auditorului

financiar. In societile care au mai muli administratori rspunderea pentru actele svrite sau pentru

omisiuni nu se ntinde i la administratorii care au fcut s se consemneze, n registrul deciziilor

consiliului de administraie, mpotrivirea lor i au ncunotinat despre aceasta,n scris, pe cenzori sau

auditorii interni i auditorul financiar.

Administratorul care are ntr-o anumit operaiune, direct sau indiret interese contrare intereselor

societii trebuie s i ntiineze despre aceasta pe ceilali administratori i pe cenzori sau auditori interni

i s nu ia parte la nicio deliberare privitoare la aceast operaiune. Aceeai obligaie o are administratorul

n cazul n care, ntr-o anumit operaiune, tie c sunt interesate soul sau soia sa; rudele ori afinii si

pn la gradul al IV-lea inclusiv.

3.5.2. Modelul dualist

Potrivit acestui model, societatea este guvernat de un directorat i de un consiliu de

supraveghere. n cazul guvernrii corporative de tip dualist, societile comerciale nu dispun de cenzori,

dar sunt supuse auditului extern i, prin urmare, au obligaia de a organiza i funcia de audit intern.

22

Suport curs: Audit intern si operational

An universitar: 2013-2014

Consiliul de supraveghere

Membrii consiliului de supraveghere sunt numii de ctre adunarea general a acionarilor.

Numrul membrilor consiliului de supraveghere este stabilit prin actul constitutiv i nu poate fi mai mic

de trei i nici mai mare de 11. Din rndul lor, se alege un preedinte al consiliului. Membrii consiliului de

supraveghere nu pot fi concomitent membri ai directoratului. De asemenea, ei nu pot cumula calitatea de

membru n consiliul de supraveghere cu cea de salariat al societii.

Prin actul constitutiv sau prin hotrre a adunrii generale a acionarilor se pot stabili condiii

specifice de profesionalism i independen pentru membrii consiliului de supraveghere. n aprecierea

independenei unui membru al consiliului de supraveghere sunt avute n vedere criteriile aplicabile

administratorului independent din modelul unitar.

Comitetul de audit

n cazul societilor pe aciuni ale cror situaii financiare anuale fac obiectul unei obligaii

legale de auditare financiar, crearea unui comitet de audit n cadrul consiliului de supraveghere este

obligatorie.

Consiliul de supraveghere poate crea comitete consultative, formate din cel puin doi membri ai

consiliului, nsrcinate cu desfurarea de investigaii i cu elaborarea de recomandri pentru consiliu, n

domenii precum auditul, remunerarea membrilor directoratului i ai consiliului de supraveghere i a

personalului, sau nominalizarea de candidai pentru diferitele posturi de conducere. Comitetele au

obligaia s prezinte consiliului, n mod regulat, rapoarte asupra activitii lor. Cel puin un membru al

fiecrui comitet consultativ trebuie s fie independent. De asemenea, cel puin un membru al comitetului

de audit trebuie s dein experien relevant n aplicarea principiilor contabile sau n audit financiar.

Directoratul

Consiliul de supraveghere desemneaz membrii directoratului i atribuie totodat unuia dintre ei

funcia de preedinte al directoratului. Astfel, conducerea societii pe aciuni revine n exclusivitate

directoratului, care ndeplinete actele necesare i utile pentru realizarea obiectului de activitate al

societii, cu excepia celor care cad n sarcina consiliului de supraveghere i a adunrii generale a

acionarilor. Directoratul i exercit atribuiile sub controlul consiliului de supraveghere i poate fi

format din unul sau mai muli membri, numrul acestora fiind ntotdeauna impar. n cazul societilor pe

aciuni ale cror situaii financiare anuale fac obiectul unei obligaii legale de audotare, directoratul este

format din cel puin trei membri. Aa cum indicam mai sus, cu referin la consiliul de supraveghere,

membrii directoratului nu pot fi concomitent membri ai consiliului de supraveghere.

23

Suport curs: Audit intern si operational

An universitar: 2013-2014

Prevederi privind auditul intern

Obligaiile privind comunicarea cu auditorii interni privind diversele abateri sau disfuncionaliti

prezentate la modelul unitar se aplic inclusiv membrilor consiliului de supraveghere i directoratului din

modelul dualist.

Prevederi comune sistem unitar sistem dualist

Sub pedeapsa revocrii i rspunderii pentru daune, directorii unei societi pe aciuni, n sistemul

unitar, i membrii directoratului , n sistemul dualist, nu pot fi, fr autorizarea consiliului de

administraie, respectiv a consiliului de supraveghere, directori, administratori, membri ai directoratului

ori ai consiliului de supraveghere, cenzori sau, dup caz, auditori interni ori asociai cu rspundere

nelimitat, n alte societi concurente sau avnd acelai obiect de activitate, nici nu pot exercita acelai

comer sau altul concurent, pe cont propriu sau al altei persoane.

n cazul societilor n care au fost desemnai auditori interni, orice acionar are dreptul s

reclame acestora faptele despre care cred c trebuie verificate. Auditorii interni le vor avea n vedere a

ntocmirea raportului ctre consiliul de administraie, respectiv consiliului de supraveghere. n cazul n

care reclamaia este fcut de acionari reprezentnd, individual sau mpreun, cel puin 5% din capitalul

social ori o cot mai mic, dac actul constitutiv prevede astfel, auditorii interni sunt obligai s verifice

faptele reclamate. n cazul n care sunt confirmate, concluziile trebuie consemnate ntr-un raport ce este

transmis consiliului de administraie, respectiv consiliului de supraveghere, i pus la dispoziie adunrii

generale. n aceste caz, consiliul de administraie, respectiv consiliul de supraveghere, este obligat s

convoace adunarea general.

CAPITOLUL 4. PREGATIREA MISIUNI DE AUDIT INTERN AUDITUL

INTERN PUBLIC

4.1 TIPURI DE AUDIT INTERN

Legea privind auditul public intern definete urmtoarele tipuri de audit:

Auditul de sistem - reprezint o evaluare de profunzime a sistemelor de conducere i

control intern, cu scopul de a stabili dac acestea funcioneaz economic, eficace i eficient,

pentru identificarea deficienelor i formularea de recomandri pentru corectarea acestora;

24

Suport curs: Audit intern si operational

An universitar: 2013-2014

Auditul performanei - examineaz dac criteriile stabilite pentru implementarea

obiectivelor i sarcinilor entitii publice sunt corecte pentru evaluarea rezultatelor i apreciaz

dac rezultatele sunt conforme cu obiectivele;

Auditul de regularitate - reprezint examinarea aciunilor asupra efectelor financiare pe

seama fondurilor publice sau a patrimoniului public, sub aspectul respectrii ansamblului

principiilor, regulilor procedurale i metodologice, conform normelor legale.

4.2 ORGANIZAREA AUDITULUI INTERN

4.2. 1 Auditul public intern

Principalele reglementari in domeniul auditului intern public

Legea 672/2002

Ordinele si normele complementare emise de Ministerul Finantelor Publice si CAFR;

Unitatea Centrala de Armonizare pentru Auditul Public Intern (UCAAPI) - structur distinct n

cadrul Ministerului Finanelor Publice, constituit din compartimente de specialitate, n direct

subordonare a ministrului finanelor publice, avnd atribuii de coordonare, evaluare, sintez n

domeniul activitii de audit public intern la nivel naional, care efectueaz i misiuni de audit

public intern de interes naional cu implicaii multisectoriale.

Comitetul pentru Auditul Public Intern (CAPI) - organism cu caracter consultativ,

constituit din 11 membri, specialiti din afara Ministerului Finanelor Publice, condus de un

preedinte. CAPI sprijin UCAAPI n definirea strategiei i mbuntirii activitii de audit

public intern n sectorul public;

Compartimentele de audit public intern - se constituie n subordinea direct a conducerii

entitii publice i, prin atribuiile sale, nu trebuie s fie implicat n elaborarea procedurilor de

control intern i n desfurarea activitilor supuse auditului public intern. Conductorul

compartimentului de audit public intern este numit/destituit de ctre conductorul entitii

publice, cu avizul UCAAPI.

4.2.2 Principalele reglementari care influenta procesul de organizare si realizare a

auditului intern

4.2.2.1 Principalele regelementari legale

25

Suport curs: Audit intern si operational

An universitar: 2013-2014

Legea 31/1990

OUG nr. 75/1999 si 90/2008

OMFP 3055/2009

Normele de Audit intern

4.2.2.2 Principalele reglementari in domeniul institutii de credit

Normele BNR 17/2003 privind organizarea i controlul intern al activitii instituiilor de

credit i administrarea riscurilor semnificative, precum i organizarea i desfurarea

activitii de audit intern a instituiilor de credit, modificata de Regulamentul 18/2009

privind cadrul de administrare a activitii instituiilor de credit, procesul intern de

evaluare a adecvrii capitalului la riscuri i condiiile de externalizare a activitilor

acestora

Norma 18/2006 emis de BNR privind organizarea i controlul intern, administrarea

riscurilor semnificative, precum i desfurarea activitii de audit intern a instituiilor

financiare nebancare, modificata de Regulamentul 20/2009 privind instituiile

financiare nebancare emis de BNR

4.2.2.3 Principalele reglementari in domeniul asigurarilor

Ordinul 18/2009 pentru aprobarea Normelor privind principiile de organizare a unui

sistem de control intern i management al riscurilor, precum i organizarea i

desfurarea activitii de audit intern la asigurtori/reasigurtori

4.2.2.4 Procedura de lucru privind derularea unei misiuni de audit intern etape in

derularea unei misiuni conform Norma 88/2007 emis de CAFR.

4.2.3 Practica de audit intern

In cadrul practicii de audit intern desfasurarea misiunilor de audit se realizeaza tinand cont de

urmatorii factori importanti:

a) Coordonatorul departamentului de audit intern trebuie sa fie auditor financiar conform OUG

75/1999;

b) Cerintele legale explicit prezentate de reglementarile care vizeaza zona de activitate a companiei

si stabilirea/indentificarea responsabilitatilor functiei de audit intern si reglementarea acesteia cu

celelalte departamente/functii din cadrul entitatii;

c) Cerintele aferente Standardelor de audit intern si codului deontologic;

d) Experienta coordonatorului departamentului de audit intern din cadrul entitatii si credibilitatea

functiei de audit intern de la nivelul companiei

26

Suport curs: Audit intern si operational

An universitar: 2013-2014

e) Manualul de proceduri de audit intern si metodologia de audit intern folosite in derularea

misunilor.

Indiferent de pasii de lucru sau etapele de realizare ale unui misiuni de audit intern, se pot

regasi/regrupa urmatoarele etape care sunt prezentate de CAFR prin Norma 88/2007 privind auditul

intern: (Anexa 2 din Norma 88/2007)

4.3 STANDARDELE DE AUDIT INTERN

Standardele de audit intern constituie cadrul general pentru organizarea auditului intern i

sunt obligatorii n exercitarea acestuia. La elaborarea si perfectionarea Standardelor de audit

intern s-au avut in vedere patru directii esentiale pentru ceea ce reprezinta auditul intern:

- definirea principiilor de baz privind modul n care trebuie s se exercite auditul intern;

- furnizarea cadrului de lucru pentru exercitarea i promovarea activitilor de audit intern;

- stabilirea bazelor pentru evaluarea exercitrii auditului intern;

- supravegherea proceselor structurilor organizatorice a managementului organizatoric,

precum i a operaiunilor entitii.

Standardele de audit intern sunt alcatuite:

- regulile de organizare: se refer la caracteristicile entitilor i persoanelor care exercit

activiti de audit intern.

- regulile de exercitare: descriu natura activitilor de audit intern i furnizeaz criterii de

calitate pe baza crora exercitarea acestor servicii poate fi evaluat.

- regulile de implementare: se elaboreaz n funcie de tipurile specifice de angajamente

(de exemplu: un audit de conformitate, investigarea unei fraude sau un proiect de control pentru

propria evaluare).

Standardele de audit intern compun Cadrul de referinta al practicilor profesionale ale

auditului intern si reprezinta un document constituit din patru parti:

1. Codul etic, care asigura promovarea unei culturi a eticii cadrul profesiei de audit

intern;

2. Normele profesionale, necesare practicarii auditului internsi care au rolul de a ghida

auditorii internipentru indeplinirea misiunilor sau angajamentelor si in gestionarea

activitaii profesionale:

normele de calificare (NC) seria 1000 descriu caracteristicile pe care trebuie

sa le posede organizatiile si exigentele pe care trebuie sa le indeplineasca

persoanele care efectueaza activitai de audit intern;

normele de functionare (NF) seria 2000 descriu natura activitailor de audit

intern si definesc criterii de calitate care permit evaluarea serviciilor furnizate;

27

Suport curs: Audit intern si operational

An universitar: 2013-2014

3. Normele de aplicare (NA) sunt insotite de o scrisoare care dfineste tipul de activitate

la

care acestea se raporteaza, potrivit definitiei auditului intern:

A pentru Asigurare, in acceptiunea din definitie;

C pentru Consiliu, cu aceeasi referire la definitie;

4. Modalitaile practice de aplicare (MPA), care au rolul de a face comentarii si de a

explica normele profesionale, dar si de recomanda cele mai potrivite practici in domeniu.

Auditorii interni sunt independeni atunci cnd pot sa i exercite activitatea in mod liber si

obiectiv. Independenta permite auditorilor interni sa judece in mod imparial si fr prejudeci,

ceea ce este esenial pentru buna efectuare a auditurilor. Tabelul de coresponden

Norme/Modalitati practice de aplicare (MPA).

4.4. NORME PROFESIONALE ALE AUDITULUI INTERN

4.4.1 Scurta prezentare a standardelor

Normele de calificare

Normele de calificare descriu caracteristicile pe care trebuie sa le posede organizatiile si

exigentele pe care trebuie sa le indeplineasca persoanele care efectueaza activitai de audit intern.

Norma 1000 Misiunea, competenele i responsabilitile - auditului intern trebuie s

fie definite ntr-o cart. Responsabilul auditului intern trebuie s ncerce s obin aprobarea

cartei de ctre direcia general precum i acceptarea acesteia de ctre Consiliu, comitetul de

audit sau orice alt organ cu drept de deliberare n acest domeniu.

Carta de audit intern trebuie sa defineasca:

stabilirea poziiei serviciului de audit intern n cadrul entitaii;

autorizarea accesul la documente, personal i bunuri fizice, necesar ndeplinirii

corespunztoare a misiunilor;

- sfera de activitate a auditului intern

Norma 1100 Independena si obiectivitate - Recomanda auditorilor interni sa judece

in mod imparial si fr prejudeci, ceea ce este esenial pentru buna efectuare a auditului. Acest

obiectiv este atins datorita poziiei lor in cadrul entitii si datorita obiectivitii lor.

-

Norma 1200 Competena si constiina profesionala - Competena profesional

reprezint responsabilitatea efului auditului intern i a fiecrui auditor intern. Responsabilul

auditului intern trebuie s se asigure c pentru fiecare misiune echipa de auditori desemnai dein

n mod colectiv cunotinele, priceperea i competenele necesare pentru a realiza corect

misiunea.

Auditorii interni trebuie s respecte normele de conduit profesional.

Norma 1300 Program de asigurare si de mbunataire a calitii- eful executiv al

auditului sau auditorul intern, dup caz, va trebui s iniieze i s menin un program de

28

Suport curs: Audit intern si operational

An universitar: 2013-2014

asigurare i de mbuntire acalitii privind toate aspectele auditului intern, permind

monitorizare continu si eficacitii acestuia:

respect Carta sa, care trebuie s fie n conformitate cu Normele pentru Practica

Profesional a auditului intern i cu Codul Deontologic;

- contribuie, din punct de vedere al prilor implicate, la crearea unui plus de valoare i la

mbuntirea funcionrii entitii.

Aceste procese trebuie s includ o supervizare corespunztoare, evaluri interne periodice

i o monitorizare continu a asigurrii calitii, precum i evaluri externe periodice.

-

Normele de functionare

Normele de functionare descriu natura activitailor de audit intern si definesc criterii de

calitate care permit evaluarea serviciilor furnizate.

Norma 2000 Gestionarea auditului intern - Responsabilul auditului intern trebuie

gestioneze aceast activitate astfel nct s asigure un plus de valoare n cadrul entitii.Acesta

are obligatia de a gestiona auditul intern n mod adecvat, pentru ca:

activitatea de audit s rspund obiectivelor generale i celor privind responsabilitile

descrise n Cart, aprobate de conducerea general i acceptate de Consiliu;

- resursele auditului intern s fie utilizate n mod eficace i eficient;

- activitatea de audit s fie desfurat conform Normelor pentru Practica Profesional a

auditului intern.

Norma 2100 Natura activitii - natura activitilor de audit intern se definete printr-o

abordare sistematica i metodic de evaluare i mbuntire a relevanei i a eficacitii

procesului de management al riscurilor, de control i de guvernare corporativ, precum i prin

nivelul de calitate atins n ndeplinirea responsabilitilor ncredinate. Un alt obiectiv este acela

de a propune recomandri pentru mbuntirea modului de funcionare a entitii, att n ceea ce

privete eficiena ct i eficacitatea.

-

Norma 2200 Planificarea misiunii - Auditorii interni trebuie s in cont de:

obiectivele activitii supuse auditului i modul n care este controlat activitatea;

riscurile semnificative legate de activitate, obiectivele sale precum i mijloacele prin

care impactul potenial al riscului este meninut la un nivel acceptabil;

- relevana i eficacitatea sistemelor de management al riscurilor i de control al

activitii n raport cu un cadru sau model de control corespunztor;

- posibilitile de mbuntire semnificativ a sistemelor de management al riscurilor i

de control al activitii.

Norma 2300 Realizarea misiunii Auditorii interni vor identifica, vor analiza, vor

evalua i vor nregistra informaii suficiente pentru ndeplinirea obiectivelor angajamentului.

Aceste informaii trebuie s fie suficiente, concludente, relevante i utile, astfel nct s furnizeze

o baz solid pentru constatrile de audit i pentru recomandrile aferente:

-

informaie este suficient dac ea este de asemenea funcional, corespunztoare i

probant, astfel nct o persoan prudent i informat s ajung la aceleai concluzii

ca i auditorul;

informaie concludent este credibil si uor accesibil prin utilizarea tehnicilor de

audit corespunztoare;

29

Suport curs: Audit intern si operational

An universitar: 2013-2014

informaie este relevant dac ea confirm constatrile i recomandrile auditului i