Anda mungkin juga menyukai

- Cours 2015Dokumen75 halamanCours 2015belkahla.rafik9015Belum ada peringkat

- 2 - Fiscalite MarocaineDokumen72 halaman2 - Fiscalite MarocainemounirnetBelum ada peringkat

- Loi de Finances 2014Dokumen19 halamanLoi de Finances 2014lamiaBelum ada peringkat

- Loi de Finances 2015Dokumen11 halamanLoi de Finances 2015lamiaBelum ada peringkat

- Le Flash EY: La Nouvelle Fiscalité Des Entreprises Totalement ExportatricesDokumen11 halamanLe Flash EY: La Nouvelle Fiscalité Des Entreprises Totalement ExportatricesKhaled LionelBelum ada peringkat

- Le Systeme Fiscal Algerien 2021 FRDokumen41 halamanLe Systeme Fiscal Algerien 2021 FRAZIRI FARIDBelum ada peringkat

- FS16 Is2019Dokumen4 halamanFS16 Is2019El goumriBelum ada peringkat

- Cours IR - Revenus ProfessionnelDokumen27 halamanCours IR - Revenus ProfessionnelDriss MoumenBelum ada peringkat

- J Claud FiscaDokumen18 halamanJ Claud FiscaLucie LantoniainaBelum ada peringkat

- Instruction N°001 Mfdgidofrcab2015Dokumen15 halamanInstruction N°001 Mfdgidofrcab2015Csm ComptaBelum ada peringkat

- Retenue À La Source NC 03 - 2015 - FRDokumen26 halamanRetenue À La Source NC 03 - 2015 - FRMahdi FekiBelum ada peringkat

- Synthese TaxationDokumen21 halamanSynthese TaxationMichael RafalimananaBelum ada peringkat

- Cours Fiscalite IrDokumen39 halamanCours Fiscalite IrAyoub SenhouBelum ada peringkat

- Cours IrgDokumen13 halamanCours IrgbehdadBelum ada peringkat

- Fiscalité - Impot Sur Les SociétéDokumen48 halamanFiscalité - Impot Sur Les SociétéTaha CanBelum ada peringkat

- Revenu ProfessionnelleDokumen29 halamanRevenu Professionnelleaya chraibiBelum ada peringkat

- NOTE CIRCULAIRE #722 de La Loi de Finance 2014Dokumen47 halamanNOTE CIRCULAIRE #722 de La Loi de Finance 2014Essoulahi EssoulahiBelum ada peringkat

- Communiqu LF 2019Dokumen2 halamanCommuniqu LF 2019ENSAAD LINIABelum ada peringkat

- GestionDokumen8 halamanGestionTakfarinas MezioudBelum ada peringkat

- Petit Memo Fiscalite SenegalDokumen16 halamanPetit Memo Fiscalite SenegalnafyBelum ada peringkat

- Fiscalité CFDokumen6 halamanFiscalité CFYasser El Adrazi IIBelum ada peringkat

- Cours Prof 1Dokumen21 halamanCours Prof 1rahmaBelum ada peringkat

- Guide Des in Citations Fiscales 2011Dokumen32 halamanGuide Des in Citations Fiscales 2011khaled1122Belum ada peringkat

- SUPPORT SUR LE DROIT FISCAL - CopieDokumen53 halamanSUPPORT SUR LE DROIT FISCAL - Copieuriel johnnyBelum ada peringkat

- Cours IR - Revenus AgricolesDokumen27 halamanCours IR - Revenus AgricolesDriss MoumenBelum ada peringkat

- Note Commune N°24Dokumen20 halamanNote Commune N°24miranda orangeBelum ada peringkat

- Cadre Fiscal Des Entreprises Exportatrices VFDokumen9 halamanCadre Fiscal Des Entreprises Exportatrices VFTakwa Ben AliBelum ada peringkat

- Recettes Fiscales2020Dokumen13 halamanRecettes Fiscales2020Ayoub'x KarbaouiBelum ada peringkat

- Tva MarocDokumen6 halamanTva MarocahmedyassineyoussefBelum ada peringkat

- Fiscalité Au Gabon (Calcul de l'IRPP Et de l'IS)Dokumen31 halamanFiscalité Au Gabon (Calcul de l'IRPP Et de l'IS)verdalli97% (33)

- Chapitre 3:l'impôt Sur Le Revenu: - Revenus Et Profits ImposablesDokumen4 halamanChapitre 3:l'impôt Sur Le Revenu: - Revenus Et Profits ImposablesYouness HilaliBelum ada peringkat

- Af 2017Dokumen99 halamanAf 2017Taleb Boubacar RimBelum ada peringkat

- Le Systeme Fiscal Algerien - ABDUU Avril 2010Dokumen43 halamanLe Systeme Fiscal Algerien - ABDUU Avril 2010Zee Rar100% (2)

- Notice 1329 CvaeDokumen8 halamanNotice 1329 Cvaerachid1605Belum ada peringkat

- Mesures Spécifiques PF 2023Dokumen8 halamanMesures Spécifiques PF 2023zineb hariBelum ada peringkat

- Cot MinDokumen7 halamanCot MindoitetavoirBelum ada peringkat

- IRPPDokumen4 halamanIRPPAlice MarliseBelum ada peringkat

- Cours MR Hassan KhaloukiDokumen40 halamanCours MR Hassan KhaloukiLoubna EddBelum ada peringkat

- Fiscalité - Impot Sur Les SociétéDokumen48 halamanFiscalité - Impot Sur Les Société89cvqcqjd4Belum ada peringkat

- Fiscalité-IR - PR Hasnaoui 2020 - Gestion Comptable'Dokumen45 halamanFiscalité-IR - PR Hasnaoui 2020 - Gestion Comptable'Samya ENNOURI100% (2)

- InovCap - Projet de Loi de Finance 2023Dokumen9 halamanInovCap - Projet de Loi de Finance 2023CONSEIL MANAGEMENTBelum ada peringkat

- La Loi de Finances 2023Dokumen21 halamanLa Loi de Finances 2023hjharniBelum ada peringkat

- L'Impôt Forfaitaire Unique COURSDokumen30 halamanL'Impôt Forfaitaire Unique COURSIbtissam BelkacemBelum ada peringkat

- Chapitre 3Dokumen4 halamanChapitre 3Asmaa SoumaBelum ada peringkat

- Impot SocieteDokumen5 halamanImpot Societeblabla114Belum ada peringkat

- Systeme Fiscale Ivoirien 2022Dokumen80 halamanSysteme Fiscale Ivoirien 2022aminata aboudramaneBelum ada peringkat

- Cours Fiscalité IS 2223Dokumen91 halamanCours Fiscalité IS 2223Mr Moctar DEMIBelum ada peringkat

- Projet de La Loi de Finances 2020 - Fidaroc Grant ThorntonDokumen5 halamanProjet de La Loi de Finances 2020 - Fidaroc Grant ThorntonYoussef100% (1)

- Le Système Fiscal GuinéenDokumen6 halamanLe Système Fiscal Guinéenalhassanec19Belum ada peringkat

- Bdo PLF-2023Dokumen9 halamanBdo PLF-2023Rtui MedBelum ada peringkat

- Cours de Fiscalite LicenceDokumen16 halamanCours de Fiscalite LicenceAper DE LA TtwoBelum ada peringkat

- Af 2017Dokumen95 halamanAf 2017Taleb Boubacar Rim50% (2)

- Cours IS UCAO NV IIDokumen42 halamanCours IS UCAO NV IIMeiram NdoyeBelum ada peringkat

- Guide Du Contribuable FR 2021Dokumen86 halamanGuide Du Contribuable FR 2021AbdelMajidMohamedBelum ada peringkat

- Chap 3 Ir 2019Dokumen49 halamanChap 3 Ir 2019rakotoBelum ada peringkat

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Dari EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Belum ada peringkat

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Dari EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Belum ada peringkat

- L'Impact de La Décision de Financement Et de La Politique de Dividende Sur La Création de Valeur Financière ManagérialeDokumen188 halamanL'Impact de La Décision de Financement Et de La Politique de Dividende Sur La Création de Valeur Financière ManagérialeDhahri TarekBelum ada peringkat

- 88Dokumen27 halaman88Dhahri TarekBelum ada peringkat

- Ghalamallah IlhemeDokumen224 halamanGhalamallah IlhemeDhahri TarekBelum ada peringkat

- Cahier D Exercices 2012 2013Dokumen21 halamanCahier D Exercices 2012 2013Dhahri Tarek33% (3)

- DPOjimdoDokumen2 halamanDPOjimdoDhahri TarekBelum ada peringkat

- Fiche Controle de GestionDokumen3 halamanFiche Controle de GestionDhahri TarekBelum ada peringkat

- Chapitre 5 La Fonction MarketingDokumen15 halamanChapitre 5 La Fonction MarketingDhahri Tarek100% (1)

- RelevePensionInvalidite03112022 2Dokumen1 halamanRelevePensionInvalidite03112022 2Iuliu Iosif MolnarBelum ada peringkat

- Resume Is Maroc PDFDokumen5 halamanResume Is Maroc PDFayoubBelum ada peringkat

- Formulaire Demande Bourses 2020-2021Dokumen4 halamanFormulaire Demande Bourses 2020-2021BatantouBelum ada peringkat

- J3L3 (Corrigé) - Droit Fiscal (Exos LMD)Dokumen8 halamanJ3L3 (Corrigé) - Droit Fiscal (Exos LMD)stef0% (2)

- Etat 301-302 LVS 2018Dokumen16 halamanEtat 301-302 LVS 2018Martial KouassiBelum ada peringkat

- Fiscalité Des Successions Et Donations Franco-Américaines: Richard OrtoliDokumen65 halamanFiscalité Des Successions Et Donations Franco-Américaines: Richard OrtoliMZ001Belum ada peringkat

- Avis D'impôt 2020 Sur Les Revenus 2019Dokumen3 halamanAvis D'impôt 2020 Sur Les Revenus 2019elhamBelum ada peringkat

- Note Circulaire #735 LF 2024Dokumen64 halamanNote Circulaire #735 LF 2024Naoufal FouadBelum ada peringkat

- Fiche Renseignements Confidentiels Personne MoraleDokumen4 halamanFiche Renseignements Confidentiels Personne MoraleMawuto KoudiBelum ada peringkat

- Code General Impots 2016Dokumen191 halamanCode General Impots 2016Moussa IssaBelum ada peringkat

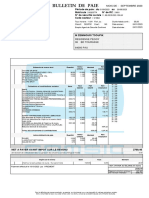

- Bulletin de Paie 2023 09Dokumen2 halamanBulletin de Paie 2023 09zolazooo6Belum ada peringkat

- Cours Fiscalité ApprofondieDokumen303 halamanCours Fiscalité ApprofondieAmeni WannésBelum ada peringkat

- Calendrier Fiscal 2023Dokumen1 halamanCalendrier Fiscal 2023Abdo Now100% (2)

- Résumé Avantages Fiscaux (LF - 2020)Dokumen44 halamanRésumé Avantages Fiscaux (LF - 2020)Rahma HKBelum ada peringkat

- Liste Docs Cra 10 RenewDokumen3 halamanListe Docs Cra 10 RenewAmine DOUIBIBelum ada peringkat

- L'impot Sur Les Revenus 20-04-2020 PDFDokumen24 halamanL'impot Sur Les Revenus 20-04-2020 PDFhmidBelum ada peringkat

- Declaration - ITS - JANVIER 2022Dokumen2 halamanDeclaration - ITS - JANVIER 2022Valentin issoufou KyBelum ada peringkat

- Gmail - Réf. - IMPOT - GOUV - .Dokumen1 halamanGmail - Réf. - IMPOT - GOUV - .vitrolles13127Belum ada peringkat

- Version FinaleDokumen94 halamanVersion Finaleatef benyoussef100% (1)

- Final Ossier DGINewsDokumen7 halamanFinal Ossier DGINewslastoneemperorBelum ada peringkat

- UE 4 Droit FiscalDokumen5 halamanUE 4 Droit FiscalOcéane BmbBelum ada peringkat

- Rapport de Stage Ilham2Dokumen30 halamanRapport de Stage Ilham2Elmonfaloti AnasBelum ada peringkat

- Fiscalité I IRDokumen12 halamanFiscalité I IRMohamed labibiBelum ada peringkat

- Cours Fiscalite de L'entreprise 2013 - 2014Dokumen4 halamanCours Fiscalite de L'entreprise 2013 - 2014KAMELFEKIRIBelum ada peringkat

- Doctrine Fiscale Du Benin - Version FinaleDokumen322 halamanDoctrine Fiscale Du Benin - Version FinaleVicBelum ada peringkat

- Chapitre 4 - Regime Juridique Et Fiscal Au CamerounDokumen8 halamanChapitre 4 - Regime Juridique Et Fiscal Au CamerounJunela SillaBelum ada peringkat

- Sante: Dont Évolution de La Rémunération Liée À La Suppression Des Cotisations Salariales Chômage Et MaladieDokumen1 halamanSante: Dont Évolution de La Rémunération Liée À La Suppression Des Cotisations Salariales Chômage Et Maladiezaaim2009Belum ada peringkat

- Guide Remuneration AuteursDokumen11 halamanGuide Remuneration AuteursActuaLittéBelum ada peringkat

- L'optimisation Fiscale Légale Au Service Des Consultants IT IndépendantsDokumen66 halamanL'optimisation Fiscale Légale Au Service Des Consultants IT IndépendantsHob From SBelum ada peringkat

- Pour CDC HABITATDokumen2 halamanPour CDC HABITATDan CebanBelum ada peringkat