Modul 1 - Els Cicles Financers I Els Mitjans de Financament Empresarial

Diunggah oleh

David SanchezJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Modul 1 - Els Cicles Financers I Els Mitjans de Financament Empresarial

Diunggah oleh

David SanchezHak Cipta:

Format Tersedia

Els cicles financers

i els mitjans

de finanament

empresarial

Introducci a la dinmica financera

de lempresa

Francesc Xavier Borrs Balsells

Xavier Sabi Marcano

PID_00210918

FUOC PID_00210918

..

Els cicles financers i els mitjans de finanament empresarial

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

ndex

Introducci ..............................................................................................

Objectius ...................................................................................................

1. El cicle a curt termini ......................................................................

1.1. La durada del cicle a curt termini: el PMME i el PMMF .................

1.2. El fons de maniobra necessari (FMNec) .........................................

1.3. Fons de maniobra i la durada de la font de finanament .............. 12

2. El cicle a llarg termini ..................................................................... 15

3. El finanament intern (FI) o autofinanament ........................ 17

3.1. Les amortitzacions (AEC) ................................................................ 18

3.2. Els beneficis retinguts ..................................................................... 21

4. Fonts de finanament bancries ................................................... 23

4.1. Productes de finanament a curt termini ....................................... 23

4.2. Productes de finanament a llarg termini ...................................... 29

5. Finanament de pimes i grans empreses ..................................... 33

5.1. Instruments de suport a pimes ....................................................... 33

5.2. Finanament de les grans empreses ............................................... 36

Resum ........................................................................................................ 43

Exercicis dautoavaluaci .................................................................... 45

Solucionari ............................................................................................... 47

Bibliografia .............................................................................................. 49

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

Introducci

Lrea financera de lempresa socupa tant de lassignaci (funci dinversi)

com de lobtenci (funci de finanament) eficient dels recursos per a poder

dur a terme les inversions.

Doncs b, una de les primeres tasques a qu ha de fer front lempresa i concretament el seu directiu financer s conixer les necessitats financeres i quines

sn les fonts ms idnies per a cobrir aquestes necessitats.

Per complir amb els dos propsits anteriors hem estructurat el mdul de la manera segent:

En primer lloc, analitzem la dinmica financera de lempresa amb lestudi dels

dos cicles financers: el cicle de lexplotaci o cicle a curt termini i el cicle de la

inversi-amortitzaci o cicle a llarg termini.

La segona part del mdul la dediquem a lanlisi de les diferents fonts de finanament que tenen a labast les nostres empreses, a fi de conixer-ne les caracterstiques ms importants i, aix, donar-los lassignaci ms adequada.

Analitzem, primer, els productes i instruments ms emprats per la prctica totalitat dempreses microempreses, petites i mitjanes empreses (pimes) i grans

empreses, que sn els que proporcionen les entitats financeres; en segon lloc,

ens centrem en les peculiaritats del finanament de les petites i mitjanes empreses i les del finanament de les grans empreses amb lemissi de ttols en

els mercats de capitals: daccions i actius de renda fixa.

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

Objectius

Amb la lectura daquest primer mdul lestudiant ha dassolir els objectius segents:

1. Diferenciar els dos cicles financers clau que tenen lloc a lempresa: el cicle

a curt termini i el cicle a llarg termini.

2. Conixer-ne els trets principals i la durada (mitjana).

3. Poder establir i diferenciar les necessitats de finanament que originen els

cicles al llarg del temps permanents i temporals i, a la vegada, saber-ne

calcular el volum.

4. Conixer les principals caracterstiques i aplicacions de les fonts de finanament intern, tant els recursos procedents de lamortitzaci com els que

provenen dels beneficis retinguts.

5. Conixer les caracterstiques ms importants dels productes financers que

tenen a labast tant petites com grans empreses a fi de poder triar els ms

adients en cada cas.

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

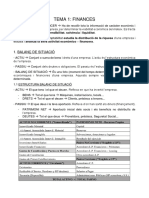

1. El cicle a curt termini

Lactivitat de qualsevol empresa sinicia amb laportaci de recursos per part

dels seus propietaris (accionistes, si considerem una societat annima).

Aquests recursos es destinen a ladquisici de bns (de diferent naturalesa) i

serveis, cosa que permet a lempresa fer el procs productiu que porta, novament, a lobtenci daltres bns i serveis que sn venuts i a cobrar les vendes

corresponents. Tornem a ser al cap del carrer. Hem tornat a generar recursos

que, en la majoria de casos, es destinaran a obtenir altres bns i, aix, donar

continutat al procs productiu empresarial. Acabem de descriure el cicle financer empresarial per excellncia.

Si diferenciem els bns de lactiu corrent (lempresa els adquireix i sn destruts o transformats quan participen en el procs productiu, com sn les matries primeres, els envasos i altres materials) dels de limmobilitzat (els que

tamb hi participen per romanen a lempresa una vegada sha completat el

procs, com sn, per exemple, la maquinria, les installacions, etc.) podem

considerar dos subcicles: el cicle a llarg termini o cicle inversi-amortitzaci i

el cicle a curt termini o cicle dexplotaci.

El cicle a curt termini o dexplotaci comprn totes les activitats a travs de les quals lempresa aconsegueix recuperar els recursos financers

invertits a curt termini.

El cicle sinicia amb ladquisici dels factors productius necessaris compres i altres despeses dexplotaci i la seva transformaci posterior mitjanant el procs

productiu en productes acabats. I acaba amb la collocaci dels productes acabats

en el mercat i la seva venda. Aquestes vendes es transformen en crdits contra

els clients que, arribat el moment, es liquidaran. En aquest punt, es torna a la situaci inicial de disposici de recursos financers. Grficament, tenim el segent:

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

No sha doblidar, per, que aquests recursos financers han de permetre a lempresa fer front a les obligacions financeres generades pel cam: pagar els deutes

amb els seus provedors i creditors per a ladquisici de bns i serveis, els sous

a final de mes i generar un cert excedent, si es vol que lempresa pugui sobreviure i/o crixer en el futur. Calculem aquest excedent de la manera segent:

Ingressos dexplotaci (ING) despeses de lexplotaci (DE) = recursos generats de lexplotaci (RGE)

Aquest excedent sobt de restar als ingressos per vendes els pagaments per les

despeses dexplotaci que tenen venciment a curt termini (segons la comptabilitat financera, inferior a un any). Hem danar amb compte, ja que els ingressos dexplotaci dun perode no sempre sn cobrats en el mateix perode (el

mateix per a les despeses), de manera que si, per exemple, volem computar la

totalitat de diners obtinguts via ingressos dexplotaci que han entrat a tresoreria en un perode determinat, hem de procedir de la manera segent: vendes

del perode anterior cobrades en aquest perode (saldo inicial de clients) ms

les vendes del perode, menys les vendes del perode actual pendents de cobrament (saldo final de clients).

Lempresa tarda un cert temps a completar el cicle a curt termini i, com veurem tot seguit, la majoria de vegades es veu obligada a anticipar diners (finanar) durant un cert temps perqu el cicle es pugui completar.

1.1. La durada del cicle a curt termini: el PMME i el PMMF

La durada del cicle a curt termini, ents com el temps que de mitjana transcorre des que sinverteix una unitat monetria en la compra de bns (matries primeres i/o mercaderies) fins que es recupera amb el cobrament de les vendes,

sanomena perode mitj de maduraci econmic (PMME).

Per exemple, lesquema que representa el perode mitj de maduraci econmic en una empresa comercial s el segent:

EBITDA

Molt sovint, per a designar els

recursos generats per l'explotaci s'utilitza l'acrnim EBITDA

(earnings before interest, tax,

depreciation and amortization).

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

El perode mitj de maduraci econmic en una empresa comercial s,

doncs, la suma dels dos subperodes que integren el cicle dexplotaci:

PMME = PMM + TMC

On PMM s el perode mitj de maduraci de les mercaderies i TMC, el termini

mitj de cobrament de clients.

No s habitual pagar les mercaderies en el mateix moment en qu es compren.

s desperar que els nostres provedors tamb ens concedeixin uns dies de crdit. Daquesta manera, nicament cal preocupar-nos del temps (mitj) des que

es produeix el pagament fins que es produeix el cobrament, que anomenem

perode mitj de maduraci financer (PMMF). Aquest perode mesura el temps

mitj entre fluxos financers (inflows i outflows): pagaments per compres i altres

despeses dexplotaci i cobraments per vendes.

El perode mitj de maduraci financer el podem definir com el nombre mitj de dies que transcorren entre el moment en qu lempresa fa

el pagament per les inversions en actius corrents (compres i altres despeses a curt termini) i el moment en qu obt el cobrament dels clients:

PMMF = PMM + TMC TMP = PMME TMP

Les empreses que presenten un PMMF positiu, situaci ms habitual sobretot

en les pimes, han de pagar als provedors abans de cobrar als clients. Per exemple, si una empresa cobra les vendes 60 dies desprs dhaver-se fet les compres

i les ha de pagar als 30 dies, es veu obligada a anticipar els diners (finanar el

cicle) durant 30 dies (corresponents al PMMF). Els recursos que es destinen a

finanar aquestes necessitats que imposa el cicle a curt termini sanomena

fons de maniobra necessari (FMNec) o working capital.

Daltra banda, si el PMMF s negatiu, les compres es paguen desprs de cobrar

les vendes. Aquesta s la situaci que voldria qualsevol empresa i restringida a

una minoria, grans superfcies comercials, per exemple.

1.2. El fons de maniobra necessari (FMNec)

Aprofundim tot seguit en lanlisi de les necessitats de finanament del cicle

a curt termini (FMNec). Volem determinar la quantitat de recursos que ha de

destinar lempresa a finanar el cicle a curt termini i, daltra banda, quines sn

les fonts de finanament i/o els productes financers idonis per a cobrir aquestes necessitats. Per fer-ho, introdum lexemple segent:

Suposem una empresa comercial (COMERCIAL, SA) que inicia la seva activitat. T previst

comprar cada dia 1 euro de mercaderies i el temps previst demmagatzematge daquestes

FUOC PID_00210918

10

Els cicles financers i els mitjans de finanament empresarial

mercaderies s de 30 dies. El termini de cobrament i pagament previst s tamb de 30 dies.

Les vendes previstes diries sn d1 euro. Hem de determinar les necessitats de fons de maniobra per a aquesta empresa i, per fer-ho, en simularem lactivitat al llarg del temps.

Dia 1. El primer dia compra 1 euro de mercaderies. El balan que tindrem en el curt termini ser:

Dia 2. Torna a comprar 1 euro de mercaderies. Tindrem:

I, aix, successivament fins al dia 30, que tindrem:

El dia 31, ven 1 euro i tamb compra 1 euro. El saldo del compte de mercaderies roman constant a partir daquest dia. Daltra banda, sactiva el compte de clients amb 1 euro. I, recordemho, hem de pagar 1 euro als provedors: ja han passat els 30 dies del crdit que ens van atorgar, tot i que el compte queda igual, paguem 1 euro i comprem tamb 1 euro. Don traiem

els diners? Desprs ho discutim, suposem que ens el proporciona lFMNec. Tindrem:

El dia 32, tres quarts del mateix. Els saldos dels comptes mercaderies i provedors queden

igual i el del compte de clients augmenta 1 euro (hem tornat a vendre 1 euro), per la qual

cosa tornem a necessitar 1 euro de capital per a finanar el pagament als provedors:

11

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

Aix, fins al dia 60...

El dia 61, cobra ja dels clients (ja era hora!). El compte de clients a partir de la data es

mant en 30 euros ja que cada dia cobrem 1 euro i venem 1 euro, de manera que lestructura economicofinancera a curt termini de lempresa a partir del dia 60 roman constant

al llarg del temps.

Com acabem de veure, el fons de maniobra necessari per a aquesta empresa s de 30 euros. El perode mitj de maduraci econmic s de 60 dies (30 de mercaderies i 30 de clients) i el perode mitj de maduraci financer s de 30 dies: dels 60 que dura leconmic,

30 ens els financen els provedors.

En lexemple, hem vist que la durada del cicle de caixa s de 30 dies. A ms,

segons hem dit al comenament, cada dia sinverteix 1 euro en el cicle dexplotaci; per tant, necessitarem finanar aquest euro durant els 30 dies que

dura el cicle de caixa, i el fons de maniobra necessari seran els 30 euros. Seguint aquest plantejament, en una empresa real, podrem determinar el finanament mitj diari necessari i la durada del cicle de caixa per obtenir un valor

aproximat del fons de maniobra necessari. Vegem dues maneres diferents de

calcular lFMNec: el mtode de les rotacions o clcul de les masses patrimonials mitjanes i mitjanant un percentatge sobre les vendes. Vegem el primer.

Partim de la premissa que calculem el fons de maniobra necessari a partir de

la diferncia entre actiu corrent i passiu corrent previstos. Per determinar-los,

sumem les masses patrimonials mitjanes previstes que el compondran. Aquestes masses patrimonials sobtenen dacord amb lexpressi segent:

Massa patrimonial mitjana PM

Volum anual d'operacions

360

on PM s el perode mitj de maduraci de la massa corresponent. Utilitzant

aquesta expressi per a les diferents masses patrimonials que componen lactiu corrent i per al passiu corrent, arribem a lexpressi segent del fons de maniobra necessari per a una empresa comercial:

FMNec

Calcular el fons de maniobra

necessari s de gran ajuda per

a determinar les necessitats de

finanament del circulant en

cas dun increment de lactivitat com pot ser, per exemple,

una nova planta de producci

o, senzillament, la creaci dun

nou negoci. Cal subratllar,

doncs, que les magnituds que

sempren sn previsions.

12

FUOC PID_00210918

FMNec

Els cicles financers i els mitjans de finanament empresarial

Cost de vendes

Vendes

Compres

PM M

TMC Tresoreria

TMP

360

360

360

Fixeu-vos que en el clcul del fons de maniobra necessari hem tingut en compte un determinat volum mitj de tresoreria, que s com una mena saldo mnim de seguretat i que ha de permetre a lempresa complir en tot moment les

obligacions financeres contretes amb els seus provedors i creditors.

Si volem establir lFMNec com un percentatge sobre les vendes, nicament cal

modelitzar, dacord amb el nostre desig, lexpressi anterior de lFMNec i

transformar-la en una funci de les vendes. Aix:

FMNec(V )

(1 m)V

V

(1 m)V

PM M

TMC tV

TMP

360

360

360

On m s el marge en tant per u (vendes menys cost de vendes sobre vendes) i t s la inversi prevista en tresoreria expressada en tant per u sobre les vendes.

Hem considerat, per simplificar, que el cost de les vendes coincideix amb les

compres i, per tant, que la variaci dexistncies s nulla. Agrupant termes, lexpressi de dalt ens queda de la manera segent:

TMC

(1 m)

(1 m)

t

FMNec(V )

PM M

TMP V aV

360

360

360

amb

TMC

(1 m)

(1 m)

a

PM M

t

TMP

360

360

360

on a indica els cntims per euro venuts que hem de destinar a finanar el cicle a curt termini.

1.3. Fons de maniobra i la durada de la font de finanament

Tot seguit, mirarem danalitzar el venciment (o durada) ms idoni dels recursos que han de permetre finanar les operacions de lempresa en el temps que

dura el cicle de caixa (o els dies del perode mitj de maduraci financer).

Per fer-ho, ens centrarem en lexemple de la nostra empresa COMERCIAL, SA.

A partir del dia 61 i, si no salteren els parmetres inicials (termini de cobrament, dies destoc de mercaderies i termini de pagament de 30 dies), les necessitats de finanament de 30 euros es mantenen constants al llarg del temps. Si,

per exemple, financem aquests 30 euros amb capital propi, els accionistes no

podran recuperar-los en cap moment (excepte si decideixen aturar lactivitat):

estan permanentment invertits en el cicle a curt termini. En un diagrama temporal en qu reflectim les necessitats de recursos al llarg del temps tindrem:

FUOC PID_00210918

13

Els cicles financers i els mitjans de finanament empresarial

Davant daquesta realitat ens podem fer la pregunta: quina s la font de finanament ms adequada per a cobrir aquestes necessitats? La veritat s que no hi

ha una sola recepta vlida. En la majoria de casos se sol emprar una combinaci de fonts de finanament: prpies i alienes. Aix s, nicament ens hem

dassegurar que la durada de la font sigui igual a la durada de les necessitats

que cobreix i en aquest cas tenim dues opcions: finanar les necessitats permanents mitjanant capital propi i/o endeutament (prstecs) a llarg termini, o b

emprar fonts a curt termini i renovar-les al seu venciment, com per exemple,

el descompte comercial (amb tots els mecanismes/instruments que el permeten: descompte de lletres, facturatge i confirmaci) o les plisses de crdit.

Aquesta transformaci de fonts a curt termini en fonts, ms que a llarg termini, permanents, sanomena rolling, prctica molt acceptada i emprada per les

nostres pimes, ja que presenten dificultats daccedir a finanament a llarg termini amb condicions favorables.

Lexemple ens ha servit per a posar de manifest la necessitat que les empreses

financin el seu cicle a curt termini amb fonts a llarg termini, per la realitat

ns una altra. Poques empreses presenten una activitat (i necessitats de recursos) tan uniforme i constant com la de lexemple, COMERCIAL, SA. Possiblement la del grfic de sota sapropa ms a la realitat:

Rolling

El significat literal de rolling s

rodar, com una pedra o pilota, que s el que saconsegueix. Per exemple, si

descomptem efectes comercials, quan vencen (o abans) en

portem de nous al banc i aix

successivament. Tamb les plisses de crdit a un any solen

ser renovades al venciment

quasi automticament.

14

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

Lanlisi del grfic posa de manifest lobligaci de disposar de fonts de finanament que puguin cobrir les puntes de sobreactivitat i disposar-les nicament pel temps que dura aquesta necessitat. Les fonts idnies en aquests casos

ens les proporcionen les entitats financeres, bancs i caixes, amb productes

com les plisses de crdit i el descompte comercial.

Abans dacabar, volem apuntar dos comentaris a mode de conclusi:

Un dels objectius clau de lrea financera s reduir les necessitats de fons de

maniobra (FMNec). Aix, entre altres repercussions, t un impacte directe en

la rendibilitat, ja que (caeteris paribus) amb menys inversi obtenim igual benefici. Com podem reduir lFMNec? Doncs no tenim gaires opcions, noms cal

reduir la velocitat del PMMF i sabent que aquest es compon de:

PMMF = PMM + TMC TMP,

o b augmentem la rotaci dels estocs, o b redum el crdit de clients o allarguem el termini de pagament. En qualsevol cas, cal avaluar amb detall els ingressos i els costos (marginals) que comporta alterar les velocitats. I si no hi ha

costos... endavant!

Daltra banda, cal apuntar que el que hem vist fins aqu no allibera lempresa

de filar molt ms prim a lhora de fer previsions. Efectivament, la gesti financera empresarial passa ineludiblement per la confecci de plans a curt (i a

llarg) termini en qu cal incloure el pressupost de tresoreria anual i mensual

(pla financer) i el compte de resultats previst (pla econmic), i per la posterior

revisi i control de la gesti mitjanant lanlisi de desviacions.

FUOC PID_00210918

15

Els cicles financers i els mitjans de finanament empresarial

2. El cicle a llarg termini

El cicle a llarg termini comprn ladquisici de bns de lactiu immobilitzat, el seu consum gradual i, simultniament, la recuperaci del capital invertit mitjanant lamortitzaci econmica (AEC).

A diferncia dels bns de lactiu corrent, els bns de lactiu immobilitzat romanen a lempresa un llarg perode de temps. s financerament desitjable que en

acabar la seva participaci en el procs productiu (vida til) lempresa hagi recuperat la totalitat de recursos capital que en el seu moment es van destinar

a la seva adquisici. Aquest propsit saconsegueix mitjanant lamortitzaci

econmica. Vegem com funciona aquest mecanisme i les implicacions que t.

La ra de lexistncia de lamortitzaci econmica rau en la diferncia entre

cost i despesa que afecta limmobilitzat, ja que la despesa es produeix en el

mateix moment de la seva adquisici per el consum i per tant el cost es

difereix en els perodes posteriors. Aquest cost queda reflectit en el compte

dexplotaci a travs de lamortitzaci econmica. Daquesta manera, direm

que sota el vessant econmic les amortitzacions tenen per objectiu, entre

daltres, quantificar el consum de limmobilitzat i incorporar-lo al valor del

producte.

La recuperaci de la inversi en immobilitzat es materialitza en el moment en

qu es produeix la venda dels productes o, millor dit, en el moment en qu es

cobren. Aix, el preu de venda dels productes que comercialitza lempresa incorpora el cost dels bns de limmobilitzat que han participat en la producci

daquell b i quan es produeix la venda i cobrament posterior recuperem una

part daquella inversi. Fixeu-vos que la quantitat de recursos que recuperem

est determinat pel criteri damortitzaci triat.

Mitjanant el vessant financer de lamortitzaci econmica podem construir

(i tancar) el cicle financer a llarg termini o cicle inversi-amortitzaci (dinersbns-diners).

Funci financera de

lamortitzaci econmica

La funci financera de lamortitzaci econmica permet

transformar lactiu immobilitzat en mitjans lquids i tanca,

daquesta manera, el cicle a

llarg termini.

FUOC PID_00210918

16

Els cicles financers i els mitjans de finanament empresarial

Com que els bns samortitzen durant la seva vida til, la recuperaci del capital invertit es fa a mesura que els amortitzem i dacord amb el criteri damortitzaci escollit. Si volem mantenir la salut financera de la nostra empresa, el

venciment de la font de finanament ha de ser igual a la durada de la inversi

(vida til). Si el venciment s anterior, podem posar en perill la solvncia empresarial. Per tant, podem afirmar que inversions a llarg termini han de ser finanades amb fonts de finanament tamb a llarg termini.

17

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

3. El finanament intern (FI) o autofinanament

A diferncia de qualsevol altra font de finanament, el finanament intern o

autofinanament el constitueixen recursos que genera la mateixa empresa arran de la seva activitat i que no provenen de lexterior (prstecs, crdits i, fins

i tot, ampliacions de capital sn fonts externes).

El finanament intern es compon de les amortitzacions i els beneficis

retinguts.

En primer lloc, veurem com es generen aquests recursos, per desprs analitzarlos amb detall separadament. Comencem pel primer punt.

Per fer-ho cal partir de lestructura dun compte de resultats habitual i amb la

qual treballem com s la segent:

Ingressos dexplotaci

ING

Despeses dexplotaci

DE

Recursos generats

dexplotaci

= RGE

Amortitzacions

AEC

Benefici abans dinteressos i

impostos

= BAIT

Despeses financeres

INT

Benefici abans dimpostos

= BAT

Impost de societats

IS

Benefici net

BN

Recordem que el cicle a curt termini proporciona un excedent financer: els

RGE que es destinen a la recuperaci dels capitals invertits grcies a lAEC

i a la seva remuneraci a travs del BAIT. Efectivament, el BAIT ens permet

remunerar els capitals aliens mitjanant els interessos (INT), pagar impostos (limpost de societats) i obtenir el benefici net (BN) i, amb aquest benefici, remunerar els capitals propis via dividends (DIV). Daquesta manera

complim totes les obligacions financeres: pagar els nostres provedors i creditors, i remunerar i tornar (via amortitzacions financeres) les fonts de finanament satisfactriament. Analticament, podem resumir-ho de la

manera segent:

RGE = BAIT + AEC

FUOC PID_00210918

18

Els cicles financers i els mitjans de finanament empresarial

El grfic segent potser ens ajuda a entendre una mica ms el que acabem

dapuntar:

Quins recursos queden a lempresa una vegada remunerem el capital i que

anomenem FI?

FI = BAIT + AEC INT IS DIV = (BN DIV) + AEC

Hem localitzat el benefici net: BN = BAIT INT IS i agrupant termes sobt

fcilment lexpressi del FI.

3.1. Les amortitzacions (AEC)

L'AEC, com a part del finanament intern, representa un origen de fons que,

com hem vist, permet completar el cicle a llarg termini recuperant el capital

invertit. Vegem tot seguit quina s l'aplicaci ms adequada que podem donar

a aquests recursos. Per fer-ho, considerem dues situacions diferents: la primera, quan els bns de l'immobilitzat sn finanats amb endeutament o capital

ali i la segona, quan els actius sn adquirits mitjanant capital propi.

AEC i endeutament

Ja hem vist que lAEC es tradueix en la recuperaci de les inversions fetes en

immobilitzat. Quan els bns han estat finanats amb endeutament, aquesta

font exigeix la devoluci parcial del capital, amb la qual cosa sorigina lamortitzaci financera (AMFIN), de manera que els recursos originats via AEC shan

de destinar a aquesta finalitat.

s convenient distingir amb claredat el significat diferent que presenten les

amortitzacions econmica i financera.

LAEC permet recuperar inversions fetes en immobilitzat, mentre que

lamortitzaci financera consisteix en la devoluci a les fonts de finanament dun capital que anteriorment havien aportat.

FUOC PID_00210918

19

Els cicles financers i els mitjans de finanament empresarial

LAEC s, doncs, un origen de fons i lAMFIN, una aplicaci de fons.

Fixeu-vos, daltra banda, que per tal de mantenir un cert equilibri financer

hem dimposar la condici AEC > AMFIN durant la vida de la inversi (i de

la font de finanament, s clar). En cas contrari, podrem provocar una situaci de malbaratament de recursos (AEC > AMFIN). En aquesta situaci estarem finanant un b de vida til inferior al venciment de la font. Al contrari,

en una situaci en qu AEC < AMFIN, es fa necessari ls duna altra font de

finanament per a cobrir la diferncia (AMFIN AEC). Una conclusi important dimposar la condici AEC > AMFIN s que la vida de tota inversi ha de

ser igual a la vida (venciment) de la font que la finana.

Amb un exemple potser es veu ms clar.

Suposem que adquirim una mquina per valor de 1.000 amb una vida til de 10 anys

i lamortitzem linealment. La quota damortitzaci anual s de 100. Segons el que

hem apuntat abans, hem de finanar-la amb un prstec a 10 anys i lamortitzaci del

prstec anual tamb haur de ser de 100. Si seguim aquest cam, la liquiditat que genera la mquina via amortitzaci econmica (100) es destina a la devoluci del prstec (tamb de 100), de manera que cada any fem les paus. Suposem ara que demanem

un prstec a 20 anys. La mquina la continuem amortitzant a ra de 100 anual i del

prstec en tornem noms 50 (AEC > AMFIN). Anualment ens queden al calaix 50, que

els podrem tornar al banc i estalviar-nos els interessos. La darrera opci s demanar

un prstec a 5 anys. Estem en el cas en qu la mquina ens genera 100 i hem de tornar

del prstec 200 cada any. Tenim un dficit de 100! No passa res si emprem una altra

font de finanament. Podem fer s, per exemple, dels diners que obt lempresa dels

beneficis (si s que en genera), per hem danar amb compte amb aquesta opci, ja

que a lhora de pagar dividends tindrem el calaix buit. En qualsevol cas, les empreses

shan de guiar per plans, que han dincloure, a curt termini, un pressupost de tresoreria acurat en qu es reflecteixi la previsi de cobraments i pagaments anuals, i en

qu no es pot deixar, en cap cas, cap ovella sense parella.

AEC i fons propis

Qu podem dir quan es tracta dinversions en immobilitzat finanades amb

fons propis? El finanament propi, per la seva prpia naturalesa, exclou les

amortitzacions financeres, per obliga a fer noves inversions. s a dir, si els accionistes volen donar continutat a lempresa, aquests recursos shan de destinar a la reposici dels bns amortitzats, cosa que dna lloc a lanomenat

20

FUOC PID_00210918

Els cicles financers i els mitjans de finanament empresarial

finanament per manteniment, ja que lobjectiu darrer s mantenir la capacitat

productiva de lempresa.

Cal remarcar que quan els bns de lactiu fix han estat finanats amb capital

propi, lamortitzaci econmica passa a ser una font transitria de finanament ja que fins que no es produeix la renovaci de limmobilitzat (acabi la

seva vida til) lempresa va disposant (a mesura que amortitza) duns recursos.

En aquest punt, mirarem de respondre la qesti segent: quines sn les aplicacions ms adequades daquesta font mentre no arribi el moment de la renovaci? La resposta a priori s immediata: la millor aplicaci que li podem

donar, si no volem posar en perill la capacitat productiva futura de lempresa,

s en inversions en actiu corrent, que sn les que presenten ms liquiditat (de

fet, la millor opci seria en tresoreria i, si volem evitar lerosi de la inflaci,

en inversions financeres temporals).

Molt sovint, per, aquesta font transitria de finanament es destina a inversions

en immobilitzat sense posar en perill la renovaci de les inversions primitives, tot

fent s, a la vegada, dun fenomen conegut com lefecte expansiu de lAEC o efecte Ruchti-Lohman. Un exemple concret daquest efecte s el segent: suposem

una empresa que any rere any inverteix en immobilitzat una quantia igual a X, la

vida de cadascun daquests actius s de n perodes, de manera que al final del perode n el valor total brut de limmobilitzat s de nX. La quota damortitzaci

(considerant una amortitzaci lineal) s de X, justament la xifra necessria per a

renovar lequip adquirit el primer any. En conseqncia, si totes les quotes anteriors shan aplicat a finanar nou immobilitzat, no sorigina cap problema de liquiditat ni de renovaci. Observeu, daltra banda, que a partir daquest moment

sentra en una situaci estacionria, ja que nhi ha prou amb la quota damortitzaci de cada any per a renovar la part de limmobilitzat que cal retirar.

Vegem-ne un exemple.

Per simular una situaci necessitem establir dos parmetres: n = 5 i X = 1.000. Tindrem

la situaci segent per a sis perodes (a partir del sis totes les masses romanen constants):

Any

Compra

1.000

1.000

1.000

1.000

1.000

1.000

Saldo brut

1.000

2.000

3.000

4.000

5.000

5.000

Amortitzaci

200

400

600

800

1.000

1.000

A. acumulada

200

600

1.200

2.000

3.000

3.000

FUOC PID_00210918

21

Els cicles financers i els mitjans de finanament empresarial

El capital alliberat o amortitzaci acumulada en el moment n seguint el procs acumulatiu s igual a:

n 1

X n1

X

n (n 1) (n 2) (n 3)... 1 = n 2 n = X 2

n

En el nostre exemple, s fcil comprovar que partint de X = 1.000 i n = 5, se

nobt 3.000, com era desperar. Lefecte expansiu es genera reinvertint (ampliant, ja que no ens cal reposar) lany 5 o durant els anteriors els recursos procedents de lamortitzaci, en concret en podem emprar 2.000 sense risc ni

perill: noms en necessitem 1.000 per a renovar lequip inicial al final de lany

5. Lany 6 tampoc no ens hem de preocupar perqu lamortitzaci s la necessria per a reposar lequip adquirit lany 2, i aix successivament.

Perqu aquest efecte pugui tenir els resultats que volem, bviament shan de

complir una srie de requisits implcits, entre daltres:

Lempresa ha destar en fase de creixement: les noves incorporacions dimmobilitzat han de ser productives (i rendibles).

Limmobilitzat ha de presentar un cert grau de divisibilitat. Lincrement

de capacitat productiva es pot aconseguir adquirint noves unitats.

En lequip productiu que es vol renovar no hi ha dhaver inflaci, tot i que

podem reduir lefecte advers mitjanant la rendibilitat (que esperem que sigui superior a la inflaci) que sobt dels recursos a mesura que amortitzem.

3.2. Els beneficis retinguts

Els recursos financers que es generen amb els beneficis i que no es reparteixen

als accionistes en forma de dividends i que comptablement incrementen les

reserves de lempresa s la segona font de finanament interna (BN DIV). Les

aplicacions recomanades daquests recursos sn dues: incrementar limmobilitzat (noves inversions) i/o reduir lendeutament.

A diferncia dels recursos generats per lAEC, els recursos procedents dels

beneficis retinguts sn lliures, en el sentit que no shan daplicar a la renovaci de limmobilitzat per tal de mantenir la capacitat productiva. Aquest

fet permet que sigui una font de finanament idnia per a finanar el creixement de lempresa (noves inversions que naugmentin la capacitat productiva): s per aquest motiu que se lha anomenat autofinanament per a

lenriquiment o per al creixement. Cal apuntar que, lgicament, en cas dexpansi bona part daquests recursos es poden destinar a finanar part del

cicle a curt termini i, per tant, poden passar a formar part del fons de maniobra.

FUOC PID_00210918

22

Els cicles financers i els mitjans de finanament empresarial

Com que sn recursos lliures, tamb es poden destinar a reduir lendeutament.

Aquesta s una prctica molt emprada per les nostres pimes: quan les coses van

b (es generen beneficis) la plissa de crdit sempra menys. Aix atorga a lempresa ms solvncia i com que es redueix la rtio dendeutament pot facilitar el

finanament dinversions futures amb recursos aliens (nou endeutament).

A mode de conclusi, apuntem algunes reflexions sobre el finanament intern:

s una font de finanament molt important per a les pimes, sobretot si

considerem la dificultat daccs que tenen aquestes empreses als mercats

de capitals i a lendeutament en les mateixes condicions que les grans empreses.

s una font de finanament que no presenta cost explcit per exemple, no

genera pagament dinteressos, a diferncia de lendeutament. Cal ser cautes, per, ja que si b no t cost explcit, cal valorar i tenir molt present el

seu cost doportunitat. Dediquem tot un mdul sencer al cost de les diferents fonts de finanament.

En ser una font de finanament daccs fcil, sobretot quan es generen beneficis, es corre el perill daplicar-la a inversions poc rendibles. En aquest

cas, millor repartir dividends i/o guardar els calerons per al futur.

Per acabar, cal apuntar que el FI (finanament intern) genera dos efectes

beneficiosos per a lempresa: li atorga una capacitat de creixement ms

gran i, daltra banda, una liquiditat tamb ms gran, sobretot si els recursos

es destinen a finanar el curt termini.

a

Vegeu el mdul Cost de capital de les

diferents fonts de finanament.

FUOC PID_00210918

23

Els cicles financers i els mitjans de finanament empresarial

4. Fonts de finanament bancries

El finanament bancari, amb totes les seves modalitats i productes, constitueix

una font primordial i necessria per a les empreses i, sobretot, per a les nostres

microempreses i pimes. Vegem quines sn les caracterstiques dels productes

ms usuals, tant per a cobrir necessitats a curt termini com a llarg termini.

4.1. Productes de finanament a curt termini

La plissa de crdit

El crdit s una operaci financera per la qual una entitat financera

atorga a lempresa el dret a endeutar-se fins a una determinada quantitat durant un perode de temps fixat.

Lentitat posa a disposici de lempresa certa quantitat de diners, de la qual

podr disposar fins a un cert lmit, de manera que noms es pagaran els interessos per les quantitats efectivament disposades i no per la totalitat del

crdit concedit. La plissa de crdit sarticula mitjanant un compte corrent

(de crdit).

Els crdits sn un instrument financer adequat per a cobrir les necessitats de

fons a curt termini (el venciment dels crdits acostuma a ser entre sis mesos i

dos anys). Ateses les caracterstiques dels crdits, sempren per a finanar part

del cicle a curt termini o cicle dexplotaci: una part de la inversi en actiu corrent s finanada pels provedors quan atorguen a lempresa la possibilitat dendarrerir el pagament de les compres, la resta de la inversi a curt termini es pot

finanar mitjanant la plissa de crdit (tot i que, s clar, sempre hi pot haver

altres alternatives de finanament, com sn els recursos propis). Grficament:

Costos dun crdit

Els costos habituals dun crdit

sn la comissi destudi (entre

0,10% i 0,50%); la comissi

dobertura (entre 0,15% i 1%);

lamortitzaci anticipada (entre 0% i 2%); la comissi de

saldo mitj no disposat (entre

0,10% i 0,25% trimestral); la

comissi de renovaci (entre

0,15% i 1%) i, finalment, hem

de comptar el cost dintervenci de fedatari pblic, que varia

segons limport del crdit.

FUOC PID_00210918

24

Els cicles financers i els mitjans de finanament empresarial

Cal diferenciar el contracte de crdit del de prstec, ja que presenten moltes

diferncies, entre daltres:

En el prstec es lliura la totalitat del diner en el moment de la signatura del

contracte, mentre que en el contracte de crdit es posen a disposici fons

fins al lmit concedit i per a un temps determinat.

En el crdit hi ha la possibilitat de reutilitzar els fons: a mesura que es va

tornant el capital sen pot tornar a disposar en el futur. En el prstec no es

permet aquesta possibilitat.

El crdit s una font de finanament ms flexible, ja que, duna banda,

sadapta millor a les necessitats de finanament i permet pagar interessos

nicament pels fons disposats i, daltra banda, s renovable (renegociable)

al venciment.

El prstec se sol sollicitar per a una determinada finalitat (habitualment

per a finanar ladquisici de bns actius a llarg termini), mentre que el crdit saplica a una finalitat genrica, finanar la manca de liquiditat que genera el cicle dexplotaci.

El descompte comercial

En el descompte comercial lentitat financera anticipa limport del crdit atorgat a un client instrumentat mitjanant efectes comercials o

mercantils (lletres de canvi, pagars o rebuts negociables) a canvi de la

cessi del cobrament i dun determinat cost.

El descompte permet cobrar les vendes abans que narribi el venciment. s,

doncs, una font a curt termini que, igual que la plissa de crdit, saplica a finanar el cicle dexplotaci. A diferncia, per, de la plissa, que t una aplicaci genrica, el descompte comercial finana els saldos de clients. Aix,

grficament (lexemple correspon a una empresa que descompta la totalitat

dels crdits a clients just en el moment en qu es generen):

Pimes

El descompte comercial s

una font de finanament molt

emprada per la majoria de pimes, bsicament per la facilitat daccs i ds. A ms a

ms, s un instrument financer car respecte daltres de similars, duna banda, perqu

els interessos sn ms alts i,

daltra banda, perqu cal afegir el cost del timbrat dels

efectes (limpost sobre transmissions patrimonials i actes

jurdics documentats).

FUOC PID_00210918

25

Els cicles financers i els mitjans de finanament empresarial

Per descomptar efectes en una entitat financera prviament cal formalitzar,

mitjanant contracte, una lnia de descompte que recull les condicions particulars, entre daltres, el lmit de descompte, el tipus dinters i altres costos associats com les comissions dobertura, dimpagats, garanties, etc.

Facturatge

Moltes empreses fan s del facturatge com una font de finanament, ats que

aquesta qualitat s un servei ms dels que proporciona el factor. Vegem en qu

consisteix aquest instrument financer.

El facturatge, o factoring en angls, s un contracte pel qual una empresa

(cedent) transfereix els crdits comercials (factures pendents de cobrament) dels seus clients a una entitat financera (factor) perqu sencarregui de la gesti de cobrament al seu venciment.

Pot incloure alguns dels serveis segents o tots:

1) Finanament: lempresa pot rebre bestretes dels crdits cedits. En aquest

cas, i a diferncia del descompte comercial, no sobt el 100% de la factura. Entre el 10% i el 20% es destina a crear un fons de garantia. El tipus dinters de

descompte sol ser superior al del descompte comercial.

2) Administraci i control dels comptes de clients: a la vegada procura informaci de factures cobrades, saldo pendent de cobrament, incidncies, etc.

3) Anlisi de la solvncia dels deutors, amb lassignaci duna lnia de risc per

a cada un dells.

4) Gesti del cobrament de les factures cedides, en qu es respecten els mitjans de pagament acordats.

5) Cobertura del risc dimpagament com a conseqncia de la insolvncia

dels clients del cedent.

Segons la cobertura del risc dinsolvncia, diferenciem dos tipus de contracte

de facturatge:

1) Facturatge amb recurs: la cessi porta implcita una venda del crdit condicionada a la bona fi de loperaci. Aix vol dir que si al venciment el deutor

no paga, el factor torna el rebut a lempresa i li cobra el nominal. La mecnica

s similar a la del descompte bancari.

2) Facturatge sense recurs: es tracta duna venda pura i simple del crdit, en la

qual lentitat de facturatge assumeix totalment o parcialment el risc dinsolvncia del deutor contra qui ha dactuar judicialment si no paga al venciment,

sense cap mena de responsabilitat cap a lempresa.

FUOC PID_00210918

26

Els cicles financers i els mitjans de finanament empresarial

Ateses les caracterstiques del facturatge, aquest instrument s especialment

recomanable:

1) per a empreses que tinguin una estructura reduda, pel fet que sestalvia les

despeses prpies de la gesti i control dels comptes per cobrar;

2) per a pimes exportadores, pel fet que, duna banda, facilita la gesti de cobrament i, daltra banda, proporciona informaci de clients estrangers.

Confirmaci

El desenvolupament de la banca electrnica i en general de les noves tecnologies ha possibilitat la creaci dun nou producte bancari, que s la confirmaci

(confirming en angls) o gesti dels pagaments a provedors de lempresa.

Aquest producte rep a la prctica diversos noms, com confirmaci, sistema de

pagaments a provedors, sistema de gesti integral de pagaments..., i s una evoluci del procs de cessi a la banca de lemissi de pagars per part de les empreses. Levoluci del sistema de pagaments ha estat la segent a grans trets:

inicialment, els (petits) provedors de grans empreses descomptaven els crdits

mitjanant efectes i lletres. La iniciativa de cobrament va canviar amb la banca

electrnica i, en concret, amb lemissi de pagars per part de la gran empresa

amb el suport de lentitat financera collaboradora. Els pagars van solucionar

molts problemes i van millorar la gesti de pagament/cobrament tant de les

grans empreses com dels seus provedors, per no aportaven cap mena de negoci addicional al banc collaborador, ja que els (petits) provedors descomptaven els pagars en els bancs que triaven (els bancs dels quals eren clients).

La forma per la qual tots els crdits poden ser descomptats en el banc collaborador s mitjanant la confirmaci. Efectivament, aquest banc rep la confirmaci de la gran empresa que en el futur pagar una determinada quantitat

als seus provedors i, daltra banda, es posa en contacte amb els provedors per

informar-los del comproms de pagament futur i, el ms important, oferir-los

la possibilitat danticipar el crdit immediatament per mitj de la transferncia al compte que ells designin. Daquesta manera, a lentitat financera no se

li escapa ni un euro de negoci i les tres parts vinculades en la gesti hi surten

guanyant. Un punt clau en tot el procs rau en el fet que la comunicaci entre

totes les parts es fa o b telefnicament, o b electrnicament per Internet (no

es posa res al correu ordinari); per tant, es genera poc paper pel cam, amb lestalvi de temps i de costos consegent.

Podem definir la confirmaci com un servei bancari que consisteix a

gestionar els pagaments duna empresa client de lentitat financera als

seus provedors amb la particularitat que a aquests provedors sels ofereix la possibilitat de cobrar les factures abans de la data de venciment.

FUOC PID_00210918

27

Els cicles financers i els mitjans de finanament empresarial

El procs de la confirmaci comena amb la venda dun producte o servei al

client (1). Un cop feta la venda, el provedor factura al client dacord amb els

preus pactats (2). A continuaci, el client conforma internament les factures

rebudes, les comptabilitza i comunica a lentitat financera, per mitjans informtics, la conformitat daquestes factures i el dia que hauran de ser pagades,

s a dir, el venciment (3). Lentitat financera, per la seva part, processa la informaci i emet un avs de conformitat dirigit al provedor, en qu linforma

del fet que les seves factures han estat conformades pel client, del dia del pagament i de la possibilitat que li ofereix lentitat financera de cobrar anticipadament (4). Si el provedor sollicita el cobrament anticipat, rep el mateix dia,

per transferncia bancria, limport de les factures menys la deducci corresponent dels costos financers. Si el provedor no sollicita el cobrament anticipat, el dia del venciment rep el cobrament de les factures sense cap deducci

per transferncia bancria o a travs duna carta amb xec (5). Si loperaci s

dun volum important, lentitat financera pot cedir al client una comissi sobre els pagaments anticipats fets als provedors (6).

Totes aquestes operacions es fan amb el banc com a intermediari, que s qui

rep i dna els diners i paga per la inversi (si el client aporta anticipadament

els diners) o cobra pel finanament (si el client retarda el pagament o el provedor avana el cobrament). Qualsevol operaci que client o provedor pactin

amb el banc no afecta laltra part: si el client necessita retardar el pagament del

deute s el banc qui finana, per no afecta el provedor, que cobra puntualment quan li toca.

Esquema del funcionament de la confirmaci

La confirmaci sest imposant com a instrument idoni per a la gesti i pagament als provedors, ja que presenta avantatges per als tres ens que hi intervenen.

Per a lempresa client representa alleugerir les tasques administratives de gesti de cobrament, ja que nicament ha de comunicar a lentitat financera la

FUOC PID_00210918

28

Els cicles financers i els mitjans de finanament empresarial

relaci de factures que shan de pagar i la data de venciment. Tamb representa un avantatge el fet que la iniciativa de pagament la porta sempre el client,

a diferncia de mitjans de pagament com les lletres, els rebuts o la transferncia bancria, en qu la iniciativa la porta el provedor.

Per la seva part, els provedors poden disposar duna font de finanament ms

barata que el descompte comercial, ja que no hi ha risc dimpagament. En cas

dinsolvncia, el banc nicament pot reclamar al client. s per aquest motiu

que en el cas que el provedor demani la bestreta per limport total del crdit,

pot donar de baixa la factura en el balan, cosa que no passa amb el descompte

comercial.

Finalment, lentitat financera pot captar negoci addicional si incorpora com a

nou client el provedor de loperaci.

Forfetatge i crdit documentari

El forfetatge (o forfaiting en angls) consisteix en el fet que una empresa exportadora ven sense recurs a una entitat financera un efecte financer (lletra de

canvi, pagar) garantit per una altra entitat. Daquesta manera, lempresa cobra un import inferior al nominal de lefecte i sallibera del risc dimpagament,

ja que es tracta duna venda sense recurs. s a dir, lentitat financera que compra el crdit renuncia de manera explcita a reclamar res a lempresa exportadora en cas que, per qualsevol motiu, no es pugui fer efectiu el deute del

creditor. Per aquest motiu el forfetatge s especialment til en operacions de

comer internacional per tal de cobrir el risc poltic que hi pugui haver, especialment en pasos inestables, i tamb els riscos de tipus de canvi dinters.

Generalment saplica a exportacions de bns dequip, tot i que es pot aplicar

a algun altre tipus dexportacions. Cal tenir en compte que la predisposici per

a acceptar un forfetatge per part del banc no s la mateixa en el cas duna mercaderia perible que en el cas dun b dequip, ats que el banc tamb accepta

el risc comercial de loperaci.

El crdit documentari sutilitza per a minimitzar els riscos, tant per al venedor (risc de cobrament) com per al comprador (quantitat i qualitat de la mercaderia, terminis de lliurament, etc.). Per aquest motiu s un mitj de

pagament molt utilitzat en comer exterior, tant en els casos en qu hi ha desconfiana entre comprador i venedor com, especialment, quan es tracta dexportacions a pasos de risc per la seva dubtosa solvncia.

El crdit documentari permet garantir que tant el comprador com el venedor

compliran la seva part del contracte de compravenda. Una vegada comprador

i venedor es posen dacord en els detalls de la transacci, el comprador sollicita al seu banc (banc emissor) lobertura dun crdit documentari per al pagament de loperaci.

FUOC PID_00210918

29

Els cicles financers i els mitjans de finanament empresarial

Amb lobertura mateixa del crdit documentari, el banc emissor proporciona

la seva garantia de pagament irrevocable al venedor, sempre que aquest aporti

els documents establerts en les condicions del crdit.

Daquesta manera el comprador t la garantia que el venedor, per poder cobrar, haur de presentar en els terminis acordats els documents que acrediten

que ha complert la seva part de la transacci (quantitat i qualitat de la mercaderia, data mxima denviament, assegurances, etc.) segons sestableix en les

condicions del crdit. Com que es tracta dun mitj de pagament que incorpora una garantia bancria, el crdit documentari facilita al comprador finanar

la compra de la mercaderia en condicions favorables (si ms no, sestalvia els

costos i el temps de sollicitud), i al venedor, en cas que el crdit documentari

estableixi el pagament ajornat, li permet finanar-se amb la garantia del cobrament i en condicions favorables.

4.2. Productes de finanament a llarg termini

Prstecs

La font de finanament amb ms acceptaci per a finanar inversions a llarg

termini s el prstec, en totes les seves modalitats.

El prstec s un instrument de finanament pel qual una entitat financera lliura una quantitat fixa de diners tot duna a linici de loperaci a

una empresa, i lempresa adquireix lobligaci datendre el pagament

peridic tant dels interessos com del principal, segons el quadre damortitzaci acordat contractualment.

Lempresa pot disposar de fons a mitj i a llarg termini per a dur a terme inversions en actius a llarg termini, com ara compres dimmobilitzat (maquinria, installacions...), necessitats fixes de capital (inici o ampliacions de

negocis, noves activitats...) i inversions a llarg termini o permanents (immobles, refinanament a llarg termini) que permetin generar rendiments superiors al cost efectiu del prstec.

Daltra banda, les quotes peridiques que incorporen tant interessos com devoluci del principal drenen liquiditat a lempresa i shan de tenir en compte

a lhora delaborar els pressupostos de tresoreria tant a curt termini com a llarg

termini. De vegades, en negocis incipients, s convenient demanar un perode

inicial de carncia de lamortitzaci del principal, durant el qual tan sols es paguen interessos.

La durada dels prstec depn en gran manera de la vida til del b objecte o

de la inversi a la qual es destini, tot i que no s habitual que hi hagi prstecs

FUOC PID_00210918

30

Els cicles financers i els mitjans de finanament empresarial

superiors a 15 anys (excepte els hipotecaris que veurem ms endavant). El tipus dinters aplicable (fix o variable) depn de molts factors, com sn la durada del prstec, el principal de loperaci a qu saplica, les garanties i els

avals, etc.

Tot seguit, comentem tres modalitats de prstec que han proliferat darrerament grcies als avantatges que tenen. Sn els prstecs amb garantia hipotecria, els participatius i els sindicats.

El prstec amb garantia hipotecria s aquell que es concedeix amb laportaci duna garantia real dhipoteca sobre els bns immobles, propietat de

lempresa que demana el prstec o dun tercer (accionista o propietari de lempresa). Els contractes de prstec amb garantia hipotecria es formalitzen mitjanant escriptura pblica atorgada notarialment i sinscriuen al Registre de la

Propietat. Els prstecs amb garantia hipotecria es poden utilitzar per a finanar ladquisici dimmobles industrials o comercials, per tamb es poden destinar a finanar altres tipus dactius (com maquinria) o inversions (inici o

ampliaci de negocis, noves activitats) i fins i tot refinanaments. Tot i que els

prstecs amb garantia hipotecria gaudeixen de tipus dinters ms baixos per

la reducci del risc grcies a la garantia real, les despeses que comporten sn

superiors, ats que les formalitats per a obtenir-los sn ms estrictes (taxacions, notaris, registre, cancellaci...).

Les referncies de tipus dinters utilitzades en prstecs amb garantia hipotecria sn les segents: tipus interbancari, normalment a 12 mesos (Euribor) i

lndex de referncia dels prstecs hipotecaris (IRPH).

En els darrers anys han aparegut diversos mitjans de finanament alternatius

com a resposta a les limitacions que suporten les pimes per a accedir al mercat

de capitals, entre les quals hi ha el prstec participatiu, dirigit a potenciar el

desenvolupament i lexpansi daquestes empreses.

Es tracta dun instrument financer, diferent del prstec tradicional, a mig cam

entre els recursos propis i el finanament ali: el prstec participatiu s considerat capital amb carcter general excepte en ordre de prelaci de crdits, on

se situa desprs dels creditors comuns (just abans dels socis). Als efectes de solvncia de lempresa, aquests prstecs formen part dels fons propis, fet que permet incrementar la capacitat dendeutament de lempresa i no comporta cap

diluci de lestructura de propietat de la societat.

s una font de finanament dissenyada per a empreses amb projectes dinversi amb viabilitat econmica i tcnica, i amb un pla de negoci desenvolupat i

coherent.

Els interessos que shan de pagar es componen de dos trams en funci del benefici anual: un dimmobilitzat i un de variable. Al comenament de lopera-

FUOC PID_00210918

31

Els cicles financers i els mitjans de finanament empresarial

ci, el cost del prstec participatiu s normalment inferior al dun prstec

ordinari (ja que linters corresponent a la part fixa s normalment inferior al

de mercat): a mesura que lempresa augmenta el benefici, paga un inters superior (per efecte de la part variable), fins i tot ms elevat que el de mercat.

Els prstecs participatius des dels seus inicis noms han estat cedits per

entitats vinculades a les administracions, de capital pblic o mixt, i per

societats de capital de risc. Recentment sestan incorporant al mercat entitats com la Caixa de Pensions de Barcelona, a travs de la Gestora de Finances per a Emprenedors.

En els prstecs sindicats hi participen diverses entitats financeres, ats

lelevat import de loperaci, i daquesta manera es reparteixen els riscos (i

tamb els beneficis). Aquests productes aporten negoci a les entitats financeres per loperaci en si mateixa i, daltra banda, tenen accs a nous clients

als quals no podrien accedir per lexcessiva dimensi de loperaci.

Lsing i rnting

El lsing s una de les fonts ms emprades per a finanar la compra de bns de

lactiu immobilitzat. El terme lsing ve del verb angls to lease, que literalment

significa llogar.

A grans trets el lsing consisteix en un lloguer amb opci de compra.

El lsing s tan atractiu per a les empreses perqu totes les quotes de lloguer

sestableixen en primer lloc en el contracte i la darrera quota incorpora lopci

de compra del b (que en la majoria dels casos s satisfeta/exercida per lempresa). Aix fa que en realitat sigui una font de finanament a mitj i llarg termini.

Els avantatges daquesta font de finanament es poden resumir en les segents:

1) Permet la utilitzaci plena de lequip sense disposar dels recursos.

2) El rgim fiscal especial que t permet deduir prcticament la totalitat de les

quotes darrendament financer meritades, amb certs lmits establerts en funci dels coeficients damortitzaci.

3) LIVA es merita a mesura que es paguen les quotes de lloguer. Aquest s un

avantatge comparatiu amb altres fonts de finanament, com sn els prstecs

o fons propis, ja que aquestes altres obliguen a finanar durant el primer any

la totalitat de lIVA meritat en loperaci de compra.

FUOC PID_00210918

32

Els cicles financers i els mitjans de finanament empresarial

4) Permet un alt grau de flexibilitat. Els contractes, dins duns barems, es fan

a mida de les necessitats de lempresa.

5) Redueix el risc dobsolescncia tecnolgica del b, ja que lusuari en el moment del venciment del contracte no est obligat a exercir lopci de compra.

6) Ateses les seves caracterstiques, aquesta modalitat de finanament s adequada per a empreses en plena ocupaci i creixement (permet lamortitzaci

accelerada dels bns) que generin beneficis per a gaudir dels avantatges fiscals.

El cost de loperaci sol ser superior al daltres fonts de finanament a mitj i

llarg termini.

El rnting s un contracte de lloguer a mitj i llarg termini, generalment

dun b moble (maquinria, equips informtics, tot i que el ms habitual sn vehicles), durant un determinat perode de temps en qu larrendatari es compromet a pagar un quota peridica i rep a canvi de

larrendador serveis de manteniment, ds i assegurana del b objecte

del contracte, entre daltres.

Aquest producte presenta unes caracterstiques diferenciadores respecte del lsing:

1) El rnting es pot aplicar tant a equips nous com usats (en el cas del lsing

cal que el b sigui nou).

2) El rnting s una prestaci de serveis integral que cobreix determinades necessitats de lempresa, mentre que el lsing s una operaci de finanament en

qu la finalitat darrera habitual s ladquisici del b.

3) En el rnting les despeses de manteniment i assegurana sn a crrec de

larrendador, mentre que en el lsing sn a crrec de larrendatari.

4) En el rnting la totalitat de la quota s deduble fiscalment.

5) Loperaci de lsing es reflecteix en el balan empresarial, mentre que en el

rnting nicament es comptabilitzen les quotes com a despesa.

FUOC PID_00210918

33

Els cicles financers i els mitjans de finanament empresarial

5. Finanament de pimes i grans empreses

Un dels problemes tradicionals de les pimes i en especial de les creaci recent

o innovadores i que constitueix una limitaci per al seu desenvolupament s

la dificultat que tenen per a accedir a finanament a llarg termini, tant en forma de fons propis com de fons aliens.

La menor dimensi dels projectes i el fet de tractar-se dempreses de creaci

recent o innovadores eleven sens dubte el risc de loperaci, cosa que provoca

un inters insuficient per part del sector privat per a finanar-les.

Moltes vegades el resultat s la paralitzaci dels projectes per falta de recursos

o una estructura financera caracteritzada per lelevada dependncia de lendeutament a curt termini, amb la fragilitat consegent que aix comporta.

Les grans empreses, per contra, poden accedir a nou finanament amb una

certa facilitat, ja que, duna banda, les garanties davant les fonts de finanament les ofereix la mateixa empresa (en les pimes les garanties solen estar avalades pels propietaris) i, daltra banda, tenen la possibilitat dobtenir els

recursos mitjanant lemissi de ttols en els mercats de capitals: accions i obligacions. Vegem tot seguit les possibilitats de finanament de totes dues.

5.1. Instruments de suport a pimes

En els darrers anys des de les administracions pbliques tant estatals com autonmiques sha potenciat la creaci dinstruments per al finanament de les

pimes (els prstecs participatius que hem vist abans ns un exemple clar) a fi

resoldre els problemes de finanament especfics als quals han de fer front: dificultats per a accedir a fonts de finanament aliena a un baix cost i risc ms

elevat que suporten les entitats financeres i, per tant, exigncia de ms garanties. Els esforos shan centrat en la creaci i desenvolupament dorganismes

com el CIDEM, lICF i lICO, les societats de garantia recproca i societats de

capital de risc.

El CIDEM s lorganisme del Departament de Treball i Indstria de la

Generalitat de Catalunya que t com a missi impulsar el teixit empresarial catal i potenciar-ne la competitivitat davant dels diferents reptes

als quals ha de fer front.

A ms de donar suport a les empreses en lmbit del desenvolupament tecnolgic i de la innovaci, aporta capital per a la creaci de noves empreses de

Webs recomanades

Podeu trobar ms informaci

a:

http://www.acc10.cat/acc10/

cat/

http://www.icfinances.com/

home/c_home.asp

http://www.ico.es/web/

contenidos/home/

home.html

http://www.avalis-sgr.com/

FUOC PID_00210918

34

Els cicles financers i els mitjans de finanament empresarial

base tecnolgica mitjanant diferents instruments: ajuts a fons perdut, injecci de fons a travs dels comptes partcips (recursos amb dret a beneficis a canvi duna inversi, sense drets poltics ni intercanvis accionarials) i, a partir del

2005, amb la creaci duna lnia de prstecs participatius.

LInstitut Catal de Finances s una entitat de capital pblic, adscrita

al Departament dEconomia i Finances de la Generalitat de Catalunya,

a travs de la Secretaria de Promoci Econmica. T com a missi facilitar finanament als sectors privat i pblic de leconomia catalana i t

personalitat jurdica, patrimoni i tresoreria propis.

Els objectius generals dactuaci sn el sosteniment i la promoci dactivitats que contribueixin al creixement econmic i a la millora de la distribuci de la riquesa catalana. En concret, actua com una instituci dinversi

pblica que presta una atenci especial a la petita i mitjana empresa: finanament a mitj i llarg termini dinversions en actius materials i immaterials

a travs de la promoci de fons de capital de risc (ICF Holding, SAU) i de

prstecs participatius.

En el mateix cam i dmbit estatal trobem lInstitut de Crdit Oficial

(ICO), que t per missi impulsar les inversions en les pimes, la innovaci tecnolgica i lexportaci, entre daltres.

Per complir amb aquests objectius anualment llena, mitjanant la collaboraci dentitats financeres, lnies de finanament com ara la lnia ICO-pimes, destinada a finanar en condiciones preferents les inversions en actius

productius; la lnia ICO-emprenedors, destinada a donar suport a la creaci de

noves empreses amb crdits preferents, o la lnia ICO-internacionalitzaci,

que pretn impulsar les inversions a lexterior.

Una societat de garantia recproca (SGR) s una entitat financera amb

mbit dactuaci especfic (per autonomies o, en menor mesura, sectors) i amb carcter mutual (qui vulgui aconseguir la garantia ha de tenir necessriament la condici de soci). La seva missi se centra a

procurar laccs al crdit de les petites i mitjanes empreses i millorar, en

general, les seves condicions de finanament a travs de la prestaci

davals davant bancs i caixes destalvis. A ms, poden oferir serveis de

consultoria i assessorament.

En les SGR coexisteixen dos tipus de socis: els socis protectors, que sn institucions pbliques o privades dinters econmic general, i els socis partcips,

petites i mitjanes empreses, autnoms i professionals independents.

FUOC PID_00210918

35

Els cicles financers i els mitjans de finanament empresarial

El 2003 el Departament dEconomia i Finances va impulsar la creaci dAvalis

de Catalunya, SGR. Els socis protectors dAvalis sn la gran majoria dentitats

financeres que tenen seu social o que operen a Catalunya, totes les cambres de

Comer, Indstria i Navegaci de Catalunya i les entitats patronals ms representatives de les pimes del pas.

La missi dAvalis s concedir als seus associats avals financers i tcnics:

Avals financers destinats a la inversi que responen davant plisses de crdit a mitj i llarg termini, prstecs i lsings. En el moment de la subscripci

dun aval, shan dadquirir participacions per un import del 4% de laval

que es demana.

Avals tcnics que responen del compliment dels compromisos que lavalat

t contrets, generalment, davant algun organisme pblic per a poder accedir a concursos, subhastes, execuci dobres, subministraments, bestreta de

subvencions, etc.

Les activitats de finanament de capital de risc consisteixen en laportaci de capital durant un temps limitat (de 4 a 10 anys) a pimes en fase

de creixement, amb clares expectatives dxit, amb un equip directiu

comproms i, consegentment, amb projectes dinversi que presenten

una alta rendibilitat esperada.

Les societats de capital de risc (SCR) rendibilitzen la seva inversi amb la venda

posterior de la seva participaci o b a terceres persones, o b a la mateixa empresa o als seus socis. Com a contrapartida, la pime rep una injecci de capital

(mitjanant una ampliaci) i assessorament per part del nou soci.

Les entitats de capital de risc poden ser societats (SCR) o fons de capital de risc

(FCR). Les primeres sn societats annimes amb un capital mnim d1.200.000

euros i inverteixen els seus propis recursos. Els fons es creen amb un capital

mnim d1.650.000 euros per un temps limitat i no tenen personalitat jurdica.

La seva gesti i representaci correspon a una entitat gestora (SGCR).

A ms de la participaci directa en el capital social de les empreses, les SCR poden fer s daltres instruments, com sn la subscripci dobligacions convertibles o la formalitzaci de prstecs participatius.

Hi ha diferents tipus de capital de risc atenent la finalitat dels fons aportats.

Diferenciem els segents:

1) Venture capital: sn inversions delevat risc destinades a posar en marxa una

idea de negoci (capital llavor o seed capital) o b a finanar linici de la producci i la introducci dels nous productes en el mercat (start-up financing).

FUOC PID_00210918

36

Els cicles financers i els mitjans de finanament empresarial

2) Expansion capital: sn inversions destinades a empreses consolidades, en

fase dexpansi, que necessiten incrementar la capacitat productiva, ampliar

el mercat o perfeccionar el producte.

3) Canvis en lestructura de propietat de laccionariat amb les seves diferents

modalitats:

a) Adquisici directiva o management buy-out (MBO), que consisteix en ladquisici duna societat, de part daquesta societat o dels seus actius per part de

lequip directiu amb el suport duna societat risc. Loperaci de compra se sol

finanar amb un prstec garantit pels actius de la mateixa societat (compra palanquejada o leverage).

b) Compra per inversors externs o management buy-in (MBI): en aquest cas el

control de la societat lobt un nou equip directiu extern a la societat.

c) Management buy-in management buy-out (BIMBO): consisteix en ladquisici

duna societat en qu el control s obtingut per la combinaci dun equip de

directius que treballa en la mateixa societat juntament amb el suport de directius externs.

5.2. Finanament de les grans empreses

A ms de les fonts de finanament vistes, una possibilitat, aix s, restringida

a les grans empreses, s acudir als mercats financers, tant monetaris com de

capitals, amb lemissi de ttols.

En els mercats monetaris es negocien actius monetaris que es caracteritzen

per ser actius amb venciment a curt termini (venciment fins als 12 mesos, normalment) i baix risc (emesos per ens solvents, lEstat i grans empreses industrials i financeres). Les empreses hi acudeixen per finanar el seu actiu corrent.

En els mercats de capitals es negocien actius a mitj i llarg termini: accions,

bons i obligacions, bsicament. I, com podeu suposar, les empreses hi acudeixen per obtenir finanament per les seves inversions en immobilitzat.

En el mercat monetari podem trobar actius financers, com sn les lletres del

tresor, els pagars dempresa, els bons de caixa, els certificats de dipsit, les

participacions FIAMM i els ttols hipotecaris.

En el mercat de capitals podem trobar actius financers, com sn els fons pblics a mitj o llarg termini (bons i obligacions de lEstat), i els valors privats a

mitj i llarg termini (bons, obligacions i accions).

Tant en el mercat monetari com en el de capitals hem de diferenciar clarament

el segment de mercat primari o demissi del secundari o de ttols vells o

FUOC PID_00210918

37

Els cicles financers i els mitjans de finanament empresarial

de segona m, ja que solament en el moment de lemissi del ttol s quan

lempresa obt finanament.

Accions

Les accions representen una part proporcional del capital social duna

empresa (societat annima).

Estan regulades per la Llei de societats annimes, de 22 de desembre de 1989.

Ats que lacci s una part proporcional del capital social duna empresa, el

comprador daquest ttol es converteix en soci copropietari daquesta empresa

en proporci a la seva participaci.

Les accions formen part dels fons propis de la societat (el resultat de sumar capital, reserves i resultats, deduint els dividends).

Laccionista que vulgui abandonar la societat no t altra alternativa que la

venda de les accions, en el mercat o fora daquest mercat, al preu determinat

per la lliure negociaci, s a dir, per loferta i la demanda. Les borses de valors

(mercats secundaris daccions) tenen per objecte facilitar la venda (obtenir liquiditat) de les accions que hi cotitzen, ats que concentren les ofertes i demandes diries i formen els preus.

Les accions es poden classificar en funci de diferents criteris. La decisi

demetre un tipus daccions o un altre depn de la societat. Segons els drets intrnsecs que incorporin (que els determina lemissor), podem distingir el tipus

daccions segents:

1) Accions ordinries: atribueixen als seus titulars els drets que acabem de

descriure. Lemissi daquest tipus daccions s la ms habitual en el mercat de

valors espanyol.

2) Accions privilegiades: inclouen algun privilegi econmic addicional en

relaci amb les accions ordinries, per norma general, un dividend ms gran,

amb una participaci especial en els beneficis. Aquestes emissions sn escasses

en el nostre mercat i no shan de confondre amb les participacions preferents.

3) Accions sense vot: tenen els mateixos drets que les ordinries, excepte el

de vot en les juntes generals. Com a contraprestaci, satorga el dret a un dividend mnim (immobilitzat o variable), addicional a latribut per a les ordinries. Aquest dividend mnim garantit s preferent (es paga abans que el

dividend ordinari) i acumulatiu (si no es pogus pagar aquest any, sabonaria

en els cinc anys segents). Aquestes accions, escasses a la prctica, van sorgir

com a destinades als accionistes que busquen una rendibilitat econmica i que

no tenen un inters especial a participar en els rgans de decisi de lempresa.

FUOC PID_00210918

38

Els cicles financers i els mitjans de finanament empresarial

4) Accions rescatables: es tracta daccions que poden ser amortitzades o rescatades per la societat emissora a sollicitud daquesta societat, dels accionistes

o de tots dos: aquesta possibilitat les diferencia de la resta de tipus daccions,

que tenen un termini (durada) indeterminat. En els acords demissi simmobilitzen les condicions per a lexercici del rescat, que es pot fer amb crrec a

beneficis, reserves lliures, emetent noves accions o b reduint capital amb devoluci daportacions. En cas que nicament lemissor tingui el dret de rescat,

noms el pot exercitar un cop transcorreguts tres anys de lemissi de les accions. Poden ser emeses per un import nominal no superior a la quarta part del

capital social. Aquestes emissions es poden utilitzar per a diferents objectius:

com a mecanisme de finanament, com a cobertura per als plans dopcions a

favor dels empleats o com a contraprestaci a una aportaci no dinerria del

paquet daccions de la societat absorbida en una fusi.

Un altre criteri ens permet classificar les accions en antigues i noves. Sn antigues les accions normals negociables, que tenen un propietari que gaudeix

de tots els drets econmics i poltics. Les accions noves sn les que resulten

duna ampliaci de capital: tenen els mateixos drets poltics que les antigues,

per normalment no tenen els mateixos drets econmics (dividends) fins al

tancament de lexercici en qu shan ems (moment en qu sequiparen amb

les antigues i desapareix, per tant, la distinci).

Daltra banda, les accions sn valors negociables, s a dir, transmissibles. No

obstant aix, les condicions en qu es pot fer la transmissi sn molt diferents,

segons si es tracta daccions cotitzades o no cotitzades.

Sn cotitzades les accions que estan admeses a negociaci en un mercat secundari. Per aix, les societats emissores han de complir determinats requisits, fixats amb lobjectiu de garantir la solvncia i liquiditat dels valors. Aix

significa que, en general, la inversi es pot desfer en qualsevol moment, que

hi ha una valoraci objectiva de la inversi (preu de mercat) i que linversor

no est obligat a buscar un comprador per a les seves accions, ja que el mercat

aporta de manera instantnia les contrapartides. Les accions dempreses no

cotitzades no tenen aquests avantatges.

El procediment dadmissi varia segons si els valors sn nacionals o estrangers, negociats en el primer o segon mercat, etc. Ladmissi a negociaci daccions espanyoles requereix en general que la CNMV o lorganisme competent

verifiqui prviament el compliment dels requisits legals i el fullet i trptic informatiu corresponents.

Un cop les accions de lempresa han estat admeses a negociaci, la societat

queda sotmesa a totes les normes vigents en matria de borsa (en concret, a

les disposicions sobre admissi, contractaci, permanncia i exclusi de la

negociaci). Tanmateix, est subjecta a la normativa reguladora dels mercats

Web recomanada

Per a obtenir ms informaci,

podeu consultar la web de la

CNMV: http://

www.cnmv.es/index.htm

FUOC PID_00210918

39

Els cicles financers i els mitjans de finanament empresarial