Anda mungkin juga menyukai

- Características Generales de Los Sistemas Avanzados de ManufacturaDokumen14 halamanCaracterísticas Generales de Los Sistemas Avanzados de ManufacturaDavid BlancoBelum ada peringkat

- 3.1 Determinacion Del Tamano de Una InstalacionDokumen6 halaman3.1 Determinacion Del Tamano de Una InstalacionPablo Cesar VillatoroBelum ada peringkat

- Caracteristicas de La Demanda y Metodos CualitativosDokumen5 halamanCaracteristicas de La Demanda y Metodos CualitativosAldair VillaBelum ada peringkat

- Unidad 1 Ingenieria EconomicaDokumen7 halamanUnidad 1 Ingenieria EconomicaDjEduardo MorellBelum ada peringkat

- Identificar La Tasa Líder Del Mercado Que Sirva de Referencia Frente A La Tasa Interna Del Rendimiento, Evaluando La Rentabilidad de Un ProyectoDokumen6 halamanIdentificar La Tasa Líder Del Mercado Que Sirva de Referencia Frente A La Tasa Interna Del Rendimiento, Evaluando La Rentabilidad de Un ProyectoDLRC95Belum ada peringkat

- Fundamentos Básicos de Ingeniería EconómicaDokumen7 halamanFundamentos Básicos de Ingeniería EconómicaYarizel Serralta0% (1)

- Control RemotoDokumen3 halamanControl RemotoHector Sandoval MonzonBelum ada peringkat

- Mapeo Del ValorDokumen46 halamanMapeo Del ValorHector AyalaBelum ada peringkat

- Unidad 2 Estados Financieros ProformaDokumen10 halamanUnidad 2 Estados Financieros ProformaIker Luis PeñalozaBelum ada peringkat

- Modelo EOQ para gestión de inventarios con reabastecimiento gradualDokumen7 halamanModelo EOQ para gestión de inventarios con reabastecimiento gradualChalo LopezBelum ada peringkat

- U5 Analisis de Sensabilidad FinancieraDokumen9 halamanU5 Analisis de Sensabilidad FinancieraAdriana Fco CruzBelum ada peringkat

- Mapa Conceptual Producción Unidad 2Dokumen1 halamanMapa Conceptual Producción Unidad 2gerardoBelum ada peringkat

- Formas de CompetitividadDokumen5 halamanFormas de CompetitividadGabriela Osorio AlcantaraBelum ada peringkat

- EXPOSICIÓN DEL MODELO DE PRODUCTIVIDAD DE DAVID SUMANTH (Corregido)Dokumen6 halamanEXPOSICIÓN DEL MODELO DE PRODUCTIVIDAD DE DAVID SUMANTH (Corregido)Ciro JimenezBelum ada peringkat

- Modelos de Inventarios Determinísticos 2Dokumen2 halamanModelos de Inventarios Determinísticos 2Henrry AcevedoBelum ada peringkat

- Matriz de Doble Entrada U1 Sist Elecneum Sep - 2021Dokumen1 halamanMatriz de Doble Entrada U1 Sist Elecneum Sep - 2021ale loopsBelum ada peringkat

- Tema III Razones FinancierasDokumen11 halamanTema III Razones FinancierasPablo Adrian Campuzano RaudaBelum ada peringkat

- Economia Inv2Dokumen15 halamanEconomia Inv2Wilson GzBelum ada peringkat

- Criterios para Definir Un Segmento MetaDokumen7 halamanCriterios para Definir Un Segmento MetaMara Simony Lopez PortocarreroBelum ada peringkat

- Planeacion y Diseño de InstalacionesDokumen10 halamanPlaneacion y Diseño de InstalacionesCheco C. GarciaBelum ada peringkat

- 5.7 Productos Perecederos y No PerecederosDokumen4 halaman5.7 Productos Perecederos y No PerecederosHannia Isabel HernándezBelum ada peringkat

- Cálculo del Valor Anual para un sistema de rastreo espacialDokumen13 halamanCálculo del Valor Anual para un sistema de rastreo espacialjanethBelum ada peringkat

- Instituto Tecnologico de HuatabampoDokumen12 halamanInstituto Tecnologico de HuatabampoTanya Mora GómezBelum ada peringkat

- Modelo de transporte y asignación: solución inicial, regla de la esquina noroeste y método de costo mínimoDokumen21 halamanModelo de transporte y asignación: solución inicial, regla de la esquina noroeste y método de costo mínimoSharito Guevara100% (1)

- Unidad 5Dokumen15 halamanUnidad 5soniaBelum ada peringkat

- Analisis de Series de TiempoDokumen52 halamanAnalisis de Series de TiempoMeyer Ben-Schmuel van Ortiz100% (1)

- Planificación Capital HumanoDokumen2 halamanPlanificación Capital HumanoVillalvazo Morales GilbertoBelum ada peringkat

- 5 UnidadDokumen34 halaman5 UnidadmarianaBelum ada peringkat

- Clasificacion de Los ObjetivosDokumen2 halamanClasificacion de Los ObjetivosJose Luis Rodriguez PinzonBelum ada peringkat

- UNIDAD 5 de Planeacion FinancieraDokumen9 halamanUNIDAD 5 de Planeacion FinancieraBryam Rencheria Alcazar LìrioBelum ada peringkat

- Equilibrio competitivo largo plazo agriculturaDokumen3 halamanEquilibrio competitivo largo plazo agriculturaEliana Cedeño MacíasBelum ada peringkat

- Sistemas de manufactura y caracterización de operacionesDokumen4 halamanSistemas de manufactura y caracterización de operacionesaldair7Belum ada peringkat

- Unidad 3 Distribucion de PlantaDokumen28 halamanUnidad 3 Distribucion de PlantaArantza AquinoBelum ada peringkat

- Cuadro ComparativoDokumen4 halamanCuadro ComparativoJaime OrtízBelum ada peringkat

- Medición rendimiento fabricaciónDokumen6 halamanMedición rendimiento fabricaciónirvingBelum ada peringkat

- Estructura Proyecto de InversionDokumen20 halamanEstructura Proyecto de InversionRUBI ESMERALDA PULES PEINADO0% (1)

- VPN y TIRDokumen3 halamanVPN y TIRWelington CabaBelum ada peringkat

- Antecedentes de La Mercadotecnia A Partir Del Año 2000 Hasta El Año 2015Dokumen20 halamanAntecedentes de La Mercadotecnia A Partir Del Año 2000 Hasta El Año 2015Shiro Morales100% (2)

- Diagnóstico y Desarrollo de ProyectosDokumen22 halamanDiagnóstico y Desarrollo de ProyectosJonathan Avila ChavezBelum ada peringkat

- Actividad 2 - Gurús de La CalidadDokumen6 halamanActividad 2 - Gurús de La CalidadPaolaFernandezEchevarriaBelum ada peringkat

- Portafolio Evidencias - Sistemas de Informacion de La Mercadotecnia - Felipe Hiram Concepcion TorresDokumen109 halamanPortafolio Evidencias - Sistemas de Informacion de La Mercadotecnia - Felipe Hiram Concepcion TorresFelipe Hiram Concepcion Torres0% (1)

- Bancas de Segundo Piso LZCDokumen5 halamanBancas de Segundo Piso LZCDayana HuertaBelum ada peringkat

- Balance General Pro-FormaDokumen8 halamanBalance General Pro-FormaCYNTHIA GUADALUPE MONTES DE OCA SÁNCHEZBelum ada peringkat

- Unidad 4Dokumen31 halamanUnidad 4Mitchell RicardoBelum ada peringkat

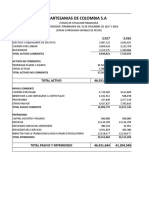

- Estado financiero Artesanías Colombia 2017-2016Dokumen3 halamanEstado financiero Artesanías Colombia 2017-2016NathaliaBelum ada peringkat

- 4.1 Arrendamiento FinancieroDokumen4 halaman4.1 Arrendamiento FinancieroDuenDverD OswaGamesBelum ada peringkat

- Cuestionario Unidad 3 Elemprendedor y La InnovaciónDokumen4 halamanCuestionario Unidad 3 Elemprendedor y La InnovaciónBraulio Cuevas0% (1)

- 1.-Importancia de La Ingeniería EconómicaDokumen17 halaman1.-Importancia de La Ingeniería EconómicaIsrael ReyesBelum ada peringkat

- Localización de La PlantaDokumen62 halamanLocalización de La PlantaAdrian Ricaño SanchezBelum ada peringkat

- Actividad Propuesta de Valor Módulo 2Dokumen5 halamanActividad Propuesta de Valor Módulo 2Mario MorenoBelum ada peringkat

- ISO-9000 Factores humanosDokumen6 halamanISO-9000 Factores humanosJesus E. FajardoBelum ada peringkat

- SA - U2 - Elementos BásicosDokumen181 halamanSA - U2 - Elementos BásicosJesus AguilarBelum ada peringkat

- Bancas de Segundo Piso y Mercado de CapitalesDokumen8 halamanBancas de Segundo Piso y Mercado de CapitalesPrici Villa FuentesBelum ada peringkat

- Determinacion Del Tamaño Viable de PlantaDokumen13 halamanDeterminacion Del Tamaño Viable de PlantaJoel Ito LuqueBelum ada peringkat

- ADMINISTRACION DE PROYECTOS RUTA CRITICA Y PROGRAMACION DE RECURSOSDokumen6 halamanADMINISTRACION DE PROYECTOS RUTA CRITICA Y PROGRAMACION DE RECURSOSJavier Alcantara esquivelBelum ada peringkat

- Cadena de suministros tortillería menos deDokumen4 halamanCadena de suministros tortillería menos deJorge Lopez DominguezBelum ada peringkat

- Cuestionario 2Dokumen12 halamanCuestionario 2AngelicaBelum ada peringkat

- Finanzas FlujoDokumen28 halamanFinanzas FlujoArmando lBelum ada peringkat

- Resumen Edos FinancierosDokumen6 halamanResumen Edos FinancierosMiguel Angel RojasBelum ada peringkat

- Hoja de RespuestasDokumen11 halamanHoja de RespuestasBrayan HuancaBelum ada peringkat

- Normas de SeguridadDokumen3 halamanNormas de SeguridadNut Ciibeles FanoBelum ada peringkat

- 1 Metodologia Taguchi U21Dokumen65 halaman1 Metodologia Taguchi U21Germán Alvarez FranciscoBelum ada peringkat

- Ejemplo Superficie RespuestaDokumen16 halamanEjemplo Superficie RespuestaCarlitos LaondaBelum ada peringkat

- Factoraje financiero: tipos y modalidadesDokumen3 halamanFactoraje financiero: tipos y modalidadesNut Ciibeles FanoBelum ada peringkat

- Historia Relaciones IndustrialesDokumen4 halamanHistoria Relaciones IndustrialesNut Ciibeles FanoBelum ada peringkat

- 4.3. - Factoraje FinancieroDokumen3 halaman4.3. - Factoraje FinancieroNut Ciibeles Fano100% (1)

- Indica DorDokumen2 halamanIndica DorNut Ciibeles FanoBelum ada peringkat

- Gestio de La Qualitat PDFDokumen226 halamanGestio de La Qualitat PDFVictor100% (1)

- Practica TOTAL POR PRODUCTODokumen3 halamanPractica TOTAL POR PRODUCTONut Ciibeles FanoBelum ada peringkat

- Variable IndependienteDokumen3 halamanVariable IndependienteNut Ciibeles FanoBelum ada peringkat

- 4.1 Arrendamiento Financiero (Leasing)Dokumen2 halaman4.1 Arrendamiento Financiero (Leasing)Nut Ciibeles FanoBelum ada peringkat

- Variable DependienteDokumen4 halamanVariable DependienteNut Ciibeles FanoBelum ada peringkat

- Tipos de PresupuestosDokumen2 halamanTipos de PresupuestosNut Ciibeles FanoBelum ada peringkat

- Planeacion Financiera - Ingenieria IndustrialDokumen10 halamanPlaneacion Financiera - Ingenieria IndustrialNut Ciibeles FanoBelum ada peringkat

- MRP: Planeación de requerimientosDokumen14 halamanMRP: Planeación de requerimientosNut Ciibeles FanoBelum ada peringkat

- Tendencias Entorno ClientesDokumen7 halamanTendencias Entorno ClientesNut Ciibeles FanoBelum ada peringkat

- INVESTIGACIONTEORICADokumen8 halamanINVESTIGACIONTEORICAjuafemaBelum ada peringkat

- Definición y estructura del presupuesto maestroDokumen3 halamanDefinición y estructura del presupuesto maestroNut Ciibeles FanoBelum ada peringkat

- Registro de InventarioDokumen3 halamanRegistro de InventarioNut Ciibeles FanoBelum ada peringkat

- Investigación experimentalDokumen6 halamanInvestigación experimentalNut Ciibeles Fano0% (1)

- Tipos Básicos de Los Modelos de OrganizaciónDokumen2 halamanTipos Básicos de Los Modelos de OrganizaciónNut Ciibeles FanoBelum ada peringkat

- Articulos de Recursos Humanos y OtrosDokumen11 halamanArticulos de Recursos Humanos y OtrosNut Ciibeles FanoBelum ada peringkat

- Normas de Seguridad en Una Fabrica de LecheDokumen3 halamanNormas de Seguridad en Una Fabrica de LecheNut Ciibeles FanoBelum ada peringkat

- Presupuesto de Produccic3b3nDokumen16 halamanPresupuesto de Produccic3b3nEdrei EncarnacionBelum ada peringkat

- Guía para La Elaboración Del Protocolo UvDokumen17 halamanGuía para La Elaboración Del Protocolo UvNut Ciibeles FanoBelum ada peringkat

- Presentación de La Cuenta de Pérdidas y GananciasDokumen14 halamanPresentación de La Cuenta de Pérdidas y GananciasGermanBelum ada peringkat

- Finanzas 1 Trabajo en Clase Estados Financieros 2018-2017-2016Dokumen9 halamanFinanzas 1 Trabajo en Clase Estados Financieros 2018-2017-2016Alejandra Maleja DuarteBelum ada peringkat

- Contabilidad y Racionalismo CríticoDokumen85 halamanContabilidad y Racionalismo Críticommdiazv100% (2)

- MOF EjemploDokumen29 halamanMOF EjemploDennis Eztrada CahuanticoBelum ada peringkat

- Guía+13+Propiedad+planta+y+equipo LaimpotDokumen12 halamanGuía+13+Propiedad+planta+y+equipo Laimpotjose david lopez bravoBelum ada peringkat

- EcontDokumen10 halamanEcontKary VillalpandoBelum ada peringkat

- Kiara - Tesis IDokumen54 halamanKiara - Tesis IDavid Velasquez AlvaBelum ada peringkat

- Resolución de Estados de Resultados Elias Lara FloresDokumen10 halamanResolución de Estados de Resultados Elias Lara FloresCristian jared Sanchez benitez100% (1)

- La EsmeraldaDokumen10 halamanLa EsmeraldaJudith Rodriguez0% (1)

- Jurisprudencia A Partir Del 02 de Agosto de 2017Dokumen417 halamanJurisprudencia A Partir Del 02 de Agosto de 2017CAMILO ESTEBAN MELENJE LENISBelum ada peringkat

- Presupuesto Entregable 2Dokumen9 halamanPresupuesto Entregable 2arianna rincónBelum ada peringkat

- Coso Sistema Palomino Mendoza Susan PaolaDokumen103 halamanCoso Sistema Palomino Mendoza Susan PaolaMagcelo DuduhBelum ada peringkat

- La Federacion de Colegios de Contadores Públicos de Venezuela Ha Emitido A Través Del TiempoDokumen4 halamanLa Federacion de Colegios de Contadores Públicos de Venezuela Ha Emitido A Través Del TiempoCarlosGalindezBelum ada peringkat

- Informe Proyecto Final de Vinculación PresupuestosDokumen26 halamanInforme Proyecto Final de Vinculación PresupuestosCarlos RiveraBelum ada peringkat

- Caso Practico-DD074Dokumen5 halamanCaso Practico-DD074Carlos Andres Corredor Herrera100% (4)

- CONDUCTADokumen2 halamanCONDUCTAJohanna Vargas HernandezBelum ada peringkat

- (PIA) Estados FinancierosDokumen4 halaman(PIA) Estados FinancierosDaniel SanchezBelum ada peringkat

- PIA Análisis EFDokumen4 halamanPIA Análisis EFFatima GomezBelum ada peringkat

- 1 Catalogo Ctas Nif 21-1Dokumen2 halaman1 Catalogo Ctas Nif 21-1Josué Gildardo Gutiérrez GamaBelum ada peringkat

- Unidad 1. Actividad 3. Entregable. Tipos de Empresas y Contador Público y PrivadoDokumen2 halamanUnidad 1. Actividad 3. Entregable. Tipos de Empresas y Contador Público y PrivadoAlexander Brito MinayaBelum ada peringkat

- Formato de Balance GeneralDokumen4 halamanFormato de Balance GeneralEduardo Adrian Chuc CahuichBelum ada peringkat

- Tema I - Ruth E. BatistaDokumen8 halamanTema I - Ruth E. BatistaElizabeth BatistaBelum ada peringkat

- Proyecto Empresarial Avami LtdaDokumen58 halamanProyecto Empresarial Avami LtdaMaria fernanda Rodriguez suareBelum ada peringkat

- Control de Lectura 2 Diferencias Entre Empresas de Servicios y ComercialesDokumen18 halamanControl de Lectura 2 Diferencias Entre Empresas de Servicios y ComercialesCRISTIAN GABRIEL LLANOS CENTENOBelum ada peringkat

- JULIAN - GOMEZ - CARDENAS - Matematicas FinancierasDokumen7 halamanJULIAN - GOMEZ - CARDENAS - Matematicas FinancierasBrayan Esteban Ceron PastesBelum ada peringkat

- Gestión financiera y contableDokumen11 halamanGestión financiera y contableRobin GarciaBelum ada peringkat

- Contabilidad PDFDokumen134 halamanContabilidad PDFJuan Carlos MejíaBelum ada peringkat

- Monografía La Cholita SRLDokumen44 halamanMonografía La Cholita SRLCintya LópezBelum ada peringkat

- Informe de Practica Supervisada Revisado 4-2-22 FullDokumen170 halamanInforme de Practica Supervisada Revisado 4-2-22 FullVanessa CastroBelum ada peringkat

- Asientos contables del ejercicio 2Dokumen5 halamanAsientos contables del ejercicio 2itzelBelum ada peringkat