Anda mungkin juga menyukai

- Cara Cepat Membaca Bahasa Tubuh Buku 2 Bab 2Dokumen13 halamanCara Cepat Membaca Bahasa Tubuh Buku 2 Bab 2AzizPutroBelum ada peringkat

- PSAK 14 Persediaan IAS 21Dokumen27 halamanPSAK 14 Persediaan IAS 21heridocBelum ada peringkat

- ISAK 21 Perjanjian Konstruksi Real Estate 120212Dokumen14 halamanISAK 21 Perjanjian Konstruksi Real Estate 120212AzizPutroBelum ada peringkat

- Psak 58 Aset Tidak Lancar Yang Dimiliki Untuk Dijual Dan Operasi Yang Dihentikan Ifrs 52709111Dokumen46 halamanPsak 58 Aset Tidak Lancar Yang Dimiliki Untuk Dijual Dan Operasi Yang Dihentikan Ifrs 52709111Yoga Kasaria BasriBelum ada peringkat

- Mcs Chapter 11Dokumen31 halamanMcs Chapter 11AzizPutroBelum ada peringkat

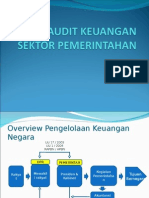

- Audit Keuangan Sektor PemerintahanDokumen15 halamanAudit Keuangan Sektor PemerintahanAzizPutroBelum ada peringkat

- Kementerian Kesehatan (Paket Penyedia)Dokumen2 halamanKementerian Kesehatan (Paket Penyedia)AzizPutroBelum ada peringkat

- Lima Asas Dalam HijrahDokumen3 halamanLima Asas Dalam HijrahAzizPutroBelum ada peringkat

- Audit Keuangan Sektor PemerintahanDokumen15 halamanAudit Keuangan Sektor PemerintahanAzizPutroBelum ada peringkat

- FAQ Mandiri Fiesta Poin Discovery Kids Sency June 2013 Rev1Dokumen2 halamanFAQ Mandiri Fiesta Poin Discovery Kids Sency June 2013 Rev1AzizPutroBelum ada peringkat

- PSAK 60 Instrumen Keuangan Pengungkapan 15122014Dokumen38 halamanPSAK 60 Instrumen Keuangan Pengungkapan 15122014Albertina Widiana SentyajiBelum ada peringkat

- PSAK 55 Instrumen Keuangan Pengukuran 15122014Dokumen140 halamanPSAK 55 Instrumen Keuangan Pengukuran 15122014aslamatu naviessaBelum ada peringkat

- 2558 5605 1 SMDokumen11 halaman2558 5605 1 SMAzizPutroBelum ada peringkat

- Dm05 Gambaran Umum Metode Data MiningDokumen7 halamanDm05 Gambaran Umum Metode Data MiningAzizPutroBelum ada peringkat

- Nilai Waktu UangDokumen25 halamanNilai Waktu UangJPGP24Belum ada peringkat

- Urgensi Dakwah Ekonomi IslamDokumen9 halamanUrgensi Dakwah Ekonomi IslamAzizPutro100% (1)

- Rasulullah Profil TeladanDokumen10 halamanRasulullah Profil TeladanAzizPutroBelum ada peringkat

- Hukum Keuangan NegaraDokumen20 halamanHukum Keuangan NegaraAzizPutroBelum ada peringkat

- Hukum Keuangan NegaraDokumen20 halamanHukum Keuangan NegaraAzizPutroBelum ada peringkat

- UU 27 2014 Tentang APBN 2015 PDFDokumen54 halamanUU 27 2014 Tentang APBN 2015 PDFHansulolazBelum ada peringkat

- UU - 1 Tahun 2004 TTG Perbendaharaan NegaraDokumen32 halamanUU - 1 Tahun 2004 TTG Perbendaharaan Negaratysonic_kwBelum ada peringkat

- Buku Mewarna IslamDokumen13 halamanBuku Mewarna IslamMehmet Reznovic100% (1)

- Sumbangan Nilai PerilakuDokumen2 halamanSumbangan Nilai PerilakuAzizPutroBelum ada peringkat