Anda mungkin juga menyukai

- Logbook Distribusi-Resume (Siska Indah 1941013046) PDFDokumen16 halamanLogbook Distribusi-Resume (Siska Indah 1941013046) PDFSiskaa IndaahBelum ada peringkat

- Materi ManajemenDokumen11 halamanMateri ManajemenMarlinaNontjiBelum ada peringkat

- Perhitungan Harga ObatDokumen5 halamanPerhitungan Harga ObatCang HaedarBelum ada peringkat

- STABILITAS OBATDokumen22 halamanSTABILITAS OBATIntan Hanif67% (6)

- Menerapkan Akuntansi Dalam Bidang FarmasiDokumen57 halamanMenerapkan Akuntansi Dalam Bidang Farmasisatriomega67% (3)

- SMK AKUNTANSIDokumen57 halamanSMK AKUNTANSISasongkoHadi100% (2)

- Analisis SimplisiaDokumen13 halamanAnalisis SimplisiaIndah SubayirBelum ada peringkat

- PKL Rumah SakitDokumen9 halamanPKL Rumah SakithanindiniBelum ada peringkat

- OPTIMAL GFKDokumen61 halamanOPTIMAL GFKWida KawistariBelum ada peringkat

- PKL RS SMSDokumen63 halamanPKL RS SMSindra_kusuma_25Belum ada peringkat

- Contoh Latihan Kalkulasi Harga Obat Resep Dan OTCDokumen3 halamanContoh Latihan Kalkulasi Harga Obat Resep Dan OTCmelfinaBelum ada peringkat

- SoalDokumen594 halamanSoalRosi yulizaBelum ada peringkat

- Kunci JawabanDokumen11 halamanKunci JawabanNevadaBelum ada peringkat

- SMF Administrasi FarmasiDokumen141 halamanSMF Administrasi FarmasiAcepBelum ada peringkat

- Buku Panduan Praktek Kerja Lapangan (PKL) - Akademi Farmasi Yannas Husada - v1 PDFDokumen42 halamanBuku Panduan Praktek Kerja Lapangan (PKL) - Akademi Farmasi Yannas Husada - v1 PDFGusty AditiyaBelum ada peringkat

- Soal Ketrampilan 1 Ukk 2021Dokumen5 halamanSoal Ketrampilan 1 Ukk 2021lies utaminingsihBelum ada peringkat

- OBATDokumen12 halamanOBATNayla ZahraBelum ada peringkat

- Laporan Prakerin Diapotek Digda FarmaDokumen71 halamanLaporan Prakerin Diapotek Digda FarmaTriana Ardila SBelum ada peringkat

- Prosedur Peracikan KapsulDokumen1 halamanProsedur Peracikan KapsulVera FebriantiBelum ada peringkat

- CDOBDokumen3 halamanCDOBabdilmursyidBelum ada peringkat

- SIMPLIA GETAH, DAMAR, DAN MALAMDokumen8 halamanSIMPLIA GETAH, DAMAR, DAN MALAMYanche PatrisiusBelum ada peringkat

- Laporan Dinkes Kota JambiDokumen97 halamanLaporan Dinkes Kota JambiMahadma BhiiMa WhinataBelum ada peringkat

- Jenis Pelayanan ApotekDokumen31 halamanJenis Pelayanan Apotekalexander 88Belum ada peringkat

- Pengelolaan Di Apotek. SizuDokumen19 halamanPengelolaan Di Apotek. SizuAngel Ujung100% (1)

- 1.simulasi Apotek Kls XI (Definisi Dan Jenis Apotek)Dokumen12 halaman1.simulasi Apotek Kls XI (Definisi Dan Jenis Apotek)Diah Kurrata Akyun0% (1)

- Widya Dharma Husada Tangerang: Sekolah Tinggi Ilmu Kesehatan (Stikes)Dokumen45 halamanWidya Dharma Husada Tangerang: Sekolah Tinggi Ilmu Kesehatan (Stikes)ditha ameliaBelum ada peringkat

- Bab Iii - Tinjauan Umum Apotek Kimia FarmaDokumen6 halamanBab Iii - Tinjauan Umum Apotek Kimia FarmaInne NoviantiBelum ada peringkat

- Daftar Obat Wajib ApotekDokumen4 halamanDaftar Obat Wajib ApotekrahmawatyBelum ada peringkat

- Getah, Damar & MalamDokumen31 halamanGetah, Damar & MalamLuthfi Djulpria AnantaBelum ada peringkat

- JUDULDokumen29 halamanJUDULputri100% (2)

- PKL Di Apotek Galenika 24 CiamisDokumen10 halamanPKL Di Apotek Galenika 24 CiamisUccanBelum ada peringkat

- Soal UTSDokumen1 halamanSoal UTSMuhammad RidloBelum ada peringkat

- Ik Pemeriksaan Tanggal KadaluarsaDokumen1 halamanIk Pemeriksaan Tanggal KadaluarsaorinBelum ada peringkat

- Pengenalan ApotekDokumen16 halamanPengenalan ApotekZurma YuliantiBelum ada peringkat

- Upk Soal 40 Soal 2021Dokumen23 halamanUpk Soal 40 Soal 2021Ega YossandaBelum ada peringkat

- SOAL FARMASIDokumen4 halamanSOAL FARMASIBunda Khaira100% (1)

- Evaluasi Apotek Bab 2Dokumen3 halamanEvaluasi Apotek Bab 2DinaBelum ada peringkat

- BlogDokumen11 halamanBlogAgusyarif Rezka NuhaBelum ada peringkat

- Alur Pengadaan Obat RSDokumen4 halamanAlur Pengadaan Obat RSlisa oktaviaBelum ada peringkat

- ObatDokumen33 halamanObatHeri kusnawijayaBelum ada peringkat

- Pelayanan FarmasiDokumen3 halamanPelayanan FarmasiNiken Claudya EcfrencylieBelum ada peringkat

- InfusDokumen2 halamanInfusDevri Windi SariBelum ada peringkat

- Manajemen Farmasi & Farmakoekonomi (Autosaved)Dokumen49 halamanManajemen Farmasi & Farmakoekonomi (Autosaved)Widya NingrumBelum ada peringkat

- A.Pengertian Evaluasi Kegiatan Usaha: 1. Analisa Aspek PasarDokumen4 halamanA.Pengertian Evaluasi Kegiatan Usaha: 1. Analisa Aspek PasarIlham baeBelum ada peringkat

- EvaluasiGranulMeliputiOrganoleptisHinggaFaktorHausnerDokumen7 halamanEvaluasiGranulMeliputiOrganoleptisHinggaFaktorHausnerPutri Mutma'innahhBelum ada peringkat

- UNTUK INDUSTRI FARMASIDokumen19 halamanUNTUK INDUSTRI FARMASIRizky Amelia KusumaBelum ada peringkat

- LAPORAN PKL Penta Valent FINISH KEL 2-DikonversiDokumen71 halamanLAPORAN PKL Penta Valent FINISH KEL 2-DikonversiRaja Siregar100% (1)

- Soal Uas DasarDokumen4 halamanSoal Uas Dasarfarmasi rawat jalanBelum ada peringkat

- Kartu StockDokumen10 halamanKartu StockNanda100% (1)

- Ujian Nasional Tahun Pelajaran 2010/2011Dokumen6 halamanUjian Nasional Tahun Pelajaran 2010/2011childish_baned50% (2)

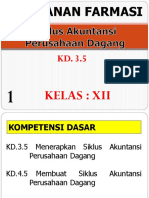

- KD 3.5 Pert. 1 Pelayanan Farmasi - Akt DagangDokumen38 halamanKD 3.5 Pert. 1 Pelayanan Farmasi - Akt DagangSMK ADITAPA100% (1)

- Tugas Produksi FixDokumen21 halamanTugas Produksi FixRezti Pratiwi50% (4)

- Soal Ujian Teori Lks Farmasi Provinsi Lampung 2017Dokumen4 halamanSoal Ujian Teori Lks Farmasi Provinsi Lampung 2017Chamim YahyaBelum ada peringkat

- Soal Manajemen Farmasi Kelas ADokumen7 halamanSoal Manajemen Farmasi Kelas ArifaBelum ada peringkat

- Pentingnya Ilmu FarmasiDokumen10 halamanPentingnya Ilmu FarmasiindraBelum ada peringkat

- Soal Amylum Dan OleumDokumen1 halamanSoal Amylum Dan OleumRakhmiBelum ada peringkat

- Perhitungan FarmasiDokumen14 halamanPerhitungan FarmasiAdul100% (1)

- Pilihan ganda obat dan kesehatanDokumen9 halamanPilihan ganda obat dan kesehatanamalia pratiwiBelum ada peringkat

- Menerapkan Akuntansi Dalam Bidang FarmasiDokumen57 halamanMenerapkan Akuntansi Dalam Bidang FarmasiApt AmieBelum ada peringkat

- Gambaran Umum AkuntansiDokumen29 halamanGambaran Umum AkuntansiAnonymous Rheohjz7PBelum ada peringkat

- PA 1-Pertemuan 4Dokumen37 halamanPA 1-Pertemuan 4Bib TubeBelum ada peringkat

- KEMOTERAPEUTIKADokumen39 halamanKEMOTERAPEUTIKANoni Cahyana100% (1)

- OPTIMASI CPOBDokumen6 halamanOPTIMASI CPOBNoni CahyanaBelum ada peringkat

- Obat Penyakit-SimptomatisDokumen4 halamanObat Penyakit-SimptomatisNoni CahyanaBelum ada peringkat

- Penyakit Akibat Kekurangan Vitamin Dan MineralDokumen76 halamanPenyakit Akibat Kekurangan Vitamin Dan MineralNoni CahyanaBelum ada peringkat

- Presentation1 TTKDokumen5 halamanPresentation1 TTKNoni CahyanaBelum ada peringkat

- CpobDokumen80 halamanCpobNoni CahyanaBelum ada peringkat

- IspaDokumen11 halamanIspaNoni CahyanaBelum ada peringkat

- 2a Obat AsmaDokumen4 halaman2a Obat AsmaA Aliyah EmerBelum ada peringkat

- KEMOTERAPEUTIKADokumen40 halamanKEMOTERAPEUTIKANoni CahyanaBelum ada peringkat

- Krangka Acuan Peningktn MutuDokumen2 halamanKrangka Acuan Peningktn MutuNoni CahyanaBelum ada peringkat

- Bab 1 Bag 1Dokumen3 halamanBab 1 Bag 1Kholikul AnwarBelum ada peringkat

- pERMENKES 889Dokumen2 halamanpERMENKES 889Noni CahyanaBelum ada peringkat

- Bab 3Dokumen27 halamanBab 3Gradias Minion KyusagiBelum ada peringkat

- Bagan 2 Bab1Dokumen1 halamanBagan 2 Bab1Noni CahyanaBelum ada peringkat

- Kerangka Acuan Audit InternalDokumen3 halamanKerangka Acuan Audit InternalNoni CahyanaBelum ada peringkat

- Form Rekonsiliasi ObatDokumen2 halamanForm Rekonsiliasi Obatyhendraw_dr100% (2)

- Gol Obat (UU Kes)Dokumen4 halamanGol Obat (UU Kes)Noni CahyanaBelum ada peringkat

- Tata Naskah DinasDokumen139 halamanTata Naskah DinasKamarul Bahren Hanafiah83% (12)

- pERMENKES 889Dokumen2 halamanpERMENKES 889Noni CahyanaBelum ada peringkat

- Gol Obat (UU Kes)Dokumen4 halamanGol Obat (UU Kes)Noni CahyanaBelum ada peringkat

- Gol Obat (UU Kes)Dokumen4 halamanGol Obat (UU Kes)Noni CahyanaBelum ada peringkat

- Gol Obat (UU Kes)Dokumen4 halamanGol Obat (UU Kes)Noni CahyanaBelum ada peringkat

- Tata Naskah DinasDokumen139 halamanTata Naskah DinasKamarul Bahren Hanafiah83% (12)

- Penggolongan ObatDokumen9 halamanPenggolongan ObatNoni CahyanaBelum ada peringkat

- PEDOMAN TATA NASKAHDokumen126 halamanPEDOMAN TATA NASKAHHarlan Aditya100% (2)

- Sop Ifrs 3Dokumen195 halamanSop Ifrs 3Surya Dharma-pd100% (7)

- PEDOMANMUTUDokumen5 halamanPEDOMANMUTUpuskesmas kalisatBelum ada peringkat

- Permenkes RI No. 75 Tahun 2014 Tentang Pusat Kesehatan MasyarakatDokumen132 halamanPermenkes RI No. 75 Tahun 2014 Tentang Pusat Kesehatan MasyarakatPromosi Sehat97% (59)

- PEDOMANMUTUDokumen5 halamanPEDOMANMUTUpuskesmas kalisatBelum ada peringkat