Anda mungkin juga menyukai

- MENGELOLA KEUANGAN DAERAHDokumen24 halamanMENGELOLA KEUANGAN DAERAHAstuti Primadani67% (3)

- Proses Penyusunan APBNDokumen9 halamanProses Penyusunan APBNTika YuniarsihBelum ada peringkat

- Manajemen Pendapatan Daerah Kel.4 TeoriDokumen24 halamanManajemen Pendapatan Daerah Kel.4 TeoriRijalBelum ada peringkat

- Analisis Standar BelanjaDokumen123 halamanAnalisis Standar BelanjaAchmd LabIeb MuzaqQie100% (2)

- Sistem Akuntansi Dan Pelaporan BLU PMK 220 20Dokumen5 halamanSistem Akuntansi Dan Pelaporan BLU PMK 220 20Ali MiftahudinBelum ada peringkat

- Modul Dasar Arcgis 10Dokumen128 halamanModul Dasar Arcgis 10Haris Djaafar80% (5)

- Analisis FraudDokumen18 halamanAnalisis FraudGung GekbintangBelum ada peringkat

- Perencanaan Dan Penganggaran Kebutuhan BMN/DDokumen12 halamanPerencanaan Dan Penganggaran Kebutuhan BMN/DKelsey Shields50% (2)

- Pengelolaan Keuangan DaerahDokumen79 halamanPengelolaan Keuangan DaerahJoni KhaidirBelum ada peringkat

- Executive Summary Penyusunan Strategi Pengembangan Penanaman Modal Dan Roadmap Investasi Di Provinsi Papua BaratDokumen84 halamanExecutive Summary Penyusunan Strategi Pengembangan Penanaman Modal Dan Roadmap Investasi Di Provinsi Papua BaratNeneng Nurbaeti Amien100% (1)

- Analisis Sektor Unggulan Kota Bandung PDFDokumen15 halamanAnalisis Sektor Unggulan Kota Bandung PDFsandi nurmansyahBelum ada peringkat

- Proposal Ira EdoDokumen12 halamanProposal Ira EdoVeraBelum ada peringkat

- Go Kitchen Studi Kelayakan BisnisDokumen65 halamanGo Kitchen Studi Kelayakan Bisnisdewi rahmawatiBelum ada peringkat

- Analisis LKPD Provinsi Kalimantan TengahDokumen2 halamanAnalisis LKPD Provinsi Kalimantan TengahChacha Ouda CtyaaBelum ada peringkat

- Analisis Penyajian Laporan Realisasi Anggaran Kota Malang Tahun XXXXDokumen2 halamanAnalisis Penyajian Laporan Realisasi Anggaran Kota Malang Tahun XXXXBabang SunethzBelum ada peringkat

- Analisis Ekonomi Dan IndustriDokumen20 halamanAnalisis Ekonomi Dan IndustriJoy Mandak100% (1)

- Angka IndexDokumen29 halamanAngka IndexsamsyBelum ada peringkat

- Kompre BaruDokumen27 halamanKompre BaruRukma VitaBelum ada peringkat

- Paradigma Ekon KelembagaanDokumen9 halamanParadigma Ekon KelembagaanJose RizalBelum ada peringkat

- Modul 1 Manajemen Keuangan DaerahDokumen22 halamanModul 1 Manajemen Keuangan DaerahLydia limBelum ada peringkat

- Analisa Disparitas WilayahDokumen7 halamanAnalisa Disparitas WilayahdzaknauBelum ada peringkat

- Kemandirian Keuangan DaerahDokumen16 halamanKemandirian Keuangan DaerahDesi Kartika SariBelum ada peringkat

- ANALISIS EKONOMIDokumen16 halamanANALISIS EKONOMIErista AugiBelum ada peringkat

- Proses Penyusunan AnggaranDokumen28 halamanProses Penyusunan Anggarandhani100% (1)

- c10190193 Tugas13 Metlit Presentasi 4Dokumen198 halamanc10190193 Tugas13 Metlit Presentasi 4Rey NaldiBelum ada peringkat

- CV Rizal Singkat USU-Ristekdikti PDFDokumen10 halamanCV Rizal Singkat USU-Ristekdikti PDFJackomboiBelum ada peringkat

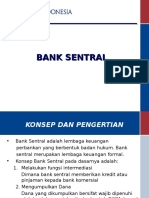

- Materi Pengantar Bank SentralDokumen19 halamanMateri Pengantar Bank SentralWong OnearejaBelum ada peringkat

- OPTIMALKAN PENGADAAN ASETDokumen19 halamanOPTIMALKAN PENGADAAN ASETWiro Oktavius GintingBelum ada peringkat

- Jenis-Jenis Anggaran Sektor PublikDokumen23 halamanJenis-Jenis Anggaran Sektor Publikomah assyauqani0% (1)

- Konsep Logic ModelDokumen30 halamanKonsep Logic ModelchristinaBelum ada peringkat

- Soal Kombinasi Bisnis Bertahap Dan DivestasiDokumen1 halamanSoal Kombinasi Bisnis Bertahap Dan DivestasiAprilia LiaBelum ada peringkat

- Siklus APBNDokumen23 halamanSiklus APBNSamsul ArifinBelum ada peringkat

- Formulasi Strategi CompileDokumen31 halamanFormulasi Strategi CompileYuyun Laily Sya'banaBelum ada peringkat

- ICOR Jawa BaratDokumen2 halamanICOR Jawa BaratAde Maulana R HBelum ada peringkat

- Debt Service RatioDokumen7 halamanDebt Service RatioIntan Az ZahraBelum ada peringkat

- Analisis Investasi Publik (ASP)Dokumen15 halamanAnalisis Investasi Publik (ASP)Noor Eka AmaliaBelum ada peringkat

- Sistem Akuntansi PemerintahDokumen46 halamanSistem Akuntansi PemerintahIntan Nur Mulyawaty100% (1)

- Review Jurnal KelompokDokumen9 halamanReview Jurnal KelompokFaqihuddin ShalihBelum ada peringkat

- Pendapatan DaerahDokumen28 halamanPendapatan DaerahMGustyNugrohoBelum ada peringkat

- Manajemen Kas Sektor PublikDokumen19 halamanManajemen Kas Sektor Publikputriamilya100% (2)

- AKUNTANSI PENDAPATANDokumen33 halamanAKUNTANSI PENDAPATANVellya NabilaBelum ada peringkat

- Analisis Rasio ASPDokumen7 halamanAnalisis Rasio ASPNovi YantiBelum ada peringkat

- Perencanaan Kebutuhan Dan Penganggaran BMN - Kelas Weekend - Natasha Dan TrisnaDokumen32 halamanPerencanaan Kebutuhan Dan Penganggaran BMN - Kelas Weekend - Natasha Dan TrisnaTrisna MeliyantiBelum ada peringkat

- Bab Vii NPVDokumen11 halamanBab Vii NPVHernia UlfatinBelum ada peringkat

- Value For MoneyDokumen14 halamanValue For MoneyKartika KartikaBelum ada peringkat

- Developmental State Di Asia Timur Dan Implementasinya Di IndonesiaDokumen11 halamanDevelopmental State Di Asia Timur Dan Implementasinya Di IndonesiaEva Novi KarinaBelum ada peringkat

- RPJP Kota PalembangDokumen144 halamanRPJP Kota PalembangFaxgih Aldi0% (1)

- Penyertaan Modal Pemerintah Daerah Pada BumdDokumen22 halamanPenyertaan Modal Pemerintah Daerah Pada BumdOpit Rambe ManaluBelum ada peringkat

- Siklus Keuangan DaerahDokumen3 halamanSiklus Keuangan Daerahaku kamuBelum ada peringkat

- Tugas Analisis Tipologi KlassenDokumen9 halamanTugas Analisis Tipologi KlassenGedeSaputra145Belum ada peringkat

- 5 Komponen Pokok Pendekatan AnggaranDokumen3 halaman5 Komponen Pokok Pendekatan AnggaranHyzby Asierdelhorno TobinbellBelum ada peringkat

- Strategi Pentahelix Dalam Pengembangan Pariwisata Di Likupang Sulawesi UtaraDokumen9 halamanStrategi Pentahelix Dalam Pengembangan Pariwisata Di Likupang Sulawesi UtaraJulianto JuliantoBelum ada peringkat

- REVIEW KEBIJAKAN PUBLIKDokumen4 halamanREVIEW KEBIJAKAN PUBLIKuday50% (2)

- Soal UTS MH 44Dokumen4 halamanSoal UTS MH 44Kantor Imigrasi Kelas III Non TPI KaliandaBelum ada peringkat

- WACCDokumen27 halamanWACCAngelique NitzakayaBelum ada peringkat

- Makalah Akuntansi ManajerialDokumen10 halamanMakalah Akuntansi ManajerialHartinah HartinahBelum ada peringkat

- KONTRIBUSI PAD HOTELDokumen11 halamanKONTRIBUSI PAD HOTELahmad rifaiBelum ada peringkat

- MANAJEMEN UTANGDokumen9 halamanMANAJEMEN UTANGDika DiklokBelum ada peringkat

- Buku Saku An Utang Negara Edisi Desember 2010Dokumen81 halamanBuku Saku An Utang Negara Edisi Desember 2010Putrii ArdelaBelum ada peringkat

- AKUNTANSI PEMBIAYAANDokumen7 halamanAKUNTANSI PEMBIAYAANKhansa Adinda PutriBelum ada peringkat

- PMK 120-PMK.05-2008Dokumen7 halamanPMK 120-PMK.05-2008rmccfxty6nBelum ada peringkat

- Katalog ProgramStudi Diploma Sarjana FE FHISIP PDFDokumen330 halamanKatalog ProgramStudi Diploma Sarjana FE FHISIP PDFzaleemBelum ada peringkat

- Electrolux Vacuum Cleaner 931 - EleveniaDokumen3 halamanElectrolux Vacuum Cleaner 931 - EleveniazaleemBelum ada peringkat

- T 25412 Penanggulangan Peredaran HADokumen10 halamanT 25412 Penanggulangan Peredaran HAzaleemBelum ada peringkat

- Kisi Kelas 3 AkhlaqDokumen3 halamanKisi Kelas 3 AkhlaqzaleemBelum ada peringkat

- Katalog ProgramStudi Diploma Sarjana FE FHISIP PDFDokumen330 halamanKatalog ProgramStudi Diploma Sarjana FE FHISIP PDFzaleemBelum ada peringkat

- Bahan Ajar 6 SBU SBK 2011Dokumen18 halamanBahan Ajar 6 SBU SBK 2011zaleemBelum ada peringkat

- Petunjuk Teknis Penggunaan Menu Transaksi Aplikasi Persediaan dan SIMAK-BMNDokumen76 halamanPetunjuk Teknis Penggunaan Menu Transaksi Aplikasi Persediaan dan SIMAK-BMNAnonymous HWzTLrBelum ada peringkat

- Leaflet e Revisi2Dokumen2 halamanLeaflet e Revisi2zaleemBelum ada peringkat

- Bahan Ajar 3 ANGKA DASAR DAN INISIATIF BARUDokumen27 halamanBahan Ajar 3 ANGKA DASAR DAN INISIATIF BARUzaleemBelum ada peringkat

- Catatan Tahuhan Kekerasan Terhadap Perempuan Tahun 2009 Edisi LaunchingDokumen48 halamanCatatan Tahuhan Kekerasan Terhadap Perempuan Tahun 2009 Edisi Launchingbetty_bettsBelum ada peringkat

- Materi Isbat NikahDokumen3 halamanMateri Isbat NikahzaleemBelum ada peringkat

- OPTIMASI INISIATIF BARUDokumen56 halamanOPTIMASI INISIATIF BARUzaleemBelum ada peringkat

- Persyaratan Pelamar Cpns Tahun 2010Dokumen6 halamanPersyaratan Pelamar Cpns Tahun 2010senja_upsBelum ada peringkat

- Pengumuman FormasiDokumen12 halamanPengumuman Formasisenja_upsBelum ada peringkat

- Contoh Surat Perjanjian Jual Beli Tanah Dan RumahDokumen2 halamanContoh Surat Perjanjian Jual Beli Tanah Dan RumahSukandar SajaBelum ada peringkat

- Tutorial - Upload Data PDFDokumen4 halamanTutorial - Upload Data PDFzaleemBelum ada peringkat

- 14.SLIDE MANAJEMEN ASET REGULER - FixDokumen111 halaman14.SLIDE MANAJEMEN ASET REGULER - FixzaleemBelum ada peringkat

- Mengubah - N - Menjadi - U - Pada Penunjuk Arah Utara ArcGISDokumen2 halamanMengubah - N - Menjadi - U - Pada Penunjuk Arah Utara ArcGIShablugBelum ada peringkat

- AdminSiRUPDokumen2 halamanAdminSiRUPMiftahul Ansyari100% (2)

- Blangko DPCPDokumen1 halamanBlangko DPCPme_tech_apitBelum ada peringkat

- Tutorial - Memasukkan SiDPA Online Pada Website PDFDokumen6 halamanTutorial - Memasukkan SiDPA Online Pada Website PDFzaleemBelum ada peringkat

- Rekonstruksi Obyek 3D Dari Gambar 2D Dengan Metode Generalized Voxel ColoringDokumen7 halamanRekonstruksi Obyek 3D Dari Gambar 2D Dengan Metode Generalized Voxel ColoringMochammad Rizky IpheBelum ada peringkat

- Attachments Arcgis10Dokumen7 halamanAttachments Arcgis10sodikin1Belum ada peringkat

- Pengolahan Citra DigitalDokumen12 halamanPengolahan Citra DigitalMichael Oktavianus Dwi PutraBelum ada peringkat

- Komulasi Gugat Dan Alter Nat If PenyelesaiannyaDokumen33 halamanKomulasi Gugat Dan Alter Nat If PenyelesaiannyakandbinkBelum ada peringkat

- Format Surat KeabsahanDokumen1 halamanFormat Surat KeabsahanzaleemBelum ada peringkat