Anda mungkin juga menyukai

- LP GCF RapportDokumen34 halamanLP GCF RapportMaryem RifaiBelum ada peringkat

- Rapport de Stage 2019Dokumen29 halamanRapport de Stage 2019Bellout RedaBelum ada peringkat

- HJGHDokumen25 halamanHJGHAli MohammedBelum ada peringkat

- Rapport Du Stage FiduciaireDokumen16 halamanRapport Du Stage FiduciaireMustapha Nejjar75% (8)

- Rapport de Stage D'initiation Fiduciaire YoufittriDokumen26 halamanRapport de Stage D'initiation Fiduciaire YoufittriOumi Mkz80% (5)

- Rapport de Stage HousamDokumen28 halamanRapport de Stage HousamSaîda BendoumaBelum ada peringkat

- Ecole Des Hautes Etudes Comptables Rapport StagDokumen18 halamanEcole Des Hautes Etudes Comptables Rapport StagTeodora Castro GongaBelum ada peringkat

- Rapport D'initiation Fiduciaire YoufitriDokumen29 halamanRapport D'initiation Fiduciaire YoufitriOumi Mkz100% (1)

- Rapport de Stage Cabinet ComptableDokumen19 halamanRapport de Stage Cabinet ComptableEcho chen80% (20)

- Rapport de Stage FIDNASDokumen75 halamanRapport de Stage FIDNASwydadsayaghBelum ada peringkat

- Rapport de Stage Expertise - ComptableDokumen34 halamanRapport de Stage Expertise - Comptableauditeur171% (14)

- Rapport de Stage FiduciaireDokumen21 halamanRapport de Stage FiduciaireSaad Hsini83% (6)

- Rapport de Stage de Fin DDokumen21 halamanRapport de Stage de Fin Dl-ambiance-201173% (11)

- Rapport de Stage ComptabiliteDokumen24 halamanRapport de Stage Comptabilitemobi9a80% (45)

- Rapport de Stage FiduciaireDokumen30 halamanRapport de Stage FiduciaireToufik Zerouk100% (5)

- Rapport de Stage ComptabilitéDokumen35 halamanRapport de Stage ComptabilitéMalika Bob77% (31)

- Rapport de Stage OmarDokumen23 halamanRapport de Stage OmarOmarBelum ada peringkat

- Rapport de Stage Exact-ComptaDokumen34 halamanRapport de Stage Exact-ComptaImad Ansar100% (2)

- Rapport de Stage Fin D'etudes FiduciaireDokumen58 halamanRapport de Stage Fin D'etudes Fiduciairewikilik78% (9)

- Rapport de Stage 2Dokumen30 halamanRapport de Stage 2Ahmed AhmedBelum ada peringkat

- Rapport de StageDokumen32 halamanRapport de StageabarhichBelum ada peringkat

- Rapport de Stage Bureau D'expertise Comptable-1Dokumen14 halamanRapport de Stage Bureau D'expertise Comptable-1Aya Se100% (5)

- Rapport de Stage Fiduciaire Skhirat-1Dokumen28 halamanRapport de Stage Fiduciaire Skhirat-1Souf Abidi0% (2)

- Rapport de StageDokumen33 halamanRapport de StageDriss Az92% (12)

- Rapport Fiduciaire2Dokumen28 halamanRapport Fiduciaire2rahim_7777% (31)

- Rapport de Stage 3Dokumen71 halamanRapport de Stage 3Ons Bahri100% (6)

- Rapport de Stage FiduciaireDokumen16 halamanRapport de Stage FiduciaireKiassi Hafsa67% (3)

- Rapport de Stage FiduciaireDokumen22 halamanRapport de Stage FiduciaireFATIMA ZAHRA67% (12)

- BERRADA (Fiduciaire Comptabilités - Conseils - Etudes)Dokumen21 halamanBERRADA (Fiduciaire Comptabilités - Conseils - Etudes)Elachhab Imad67% (3)

- RAPPORT DE STAGE-Service ComptabilitéDokumen16 halamanRAPPORT DE STAGE-Service ComptabilitéOns Bahri82% (211)

- Rapport de Stage FiduciaireDokumen56 halamanRapport de Stage FiduciaireIkhlas Serhani100% (1)

- Stage Presentation FiduciaireDokumen28 halamanStage Presentation FiduciaireYousra Yo100% (3)

- Rapport de StageDokumen27 halamanRapport de StageKawtar Lna100% (1)

- Rapport de Stage Cabinet de Finance & Conseil SarlDokumen28 halamanRapport de Stage Cabinet de Finance & Conseil SarlMARIANO RODRIGUEZ60% (5)

- Rapport S - L'Organisation Comptable CabinetDokumen43 halamanRapport S - L'Organisation Comptable CabinetJugo Béjaia89% (18)

- Rapport Perfectionnement Nihel Final 5Dokumen34 halamanRapport Perfectionnement Nihel Final 5KROUNA NIHEL80% (5)

- Rapport de Stage ComptabiliteDokumen31 halamanRapport de Stage ComptabiliterobbenBelum ada peringkat

- Rapport de StageDokumen26 halamanRapport de StageBadr Bouhadi100% (1)

- Rapport Stage Fiduciaire F-ComptaDokumen24 halamanRapport Stage Fiduciaire F-Comptatsbtp84% (45)

- Rapport BouchraDokumen15 halamanRapport Bouchrahajar ettazrouti100% (1)

- Rapport de Stage NouhaDokumen23 halamanRapport de Stage NouhaZãkärīå AřŕăķïbBelum ada peringkat

- Rapport de Stage Fiduciaire 4 PDF FreeDokumen30 halamanRapport de Stage Fiduciaire 4 PDF FreeChaimaa NajhiBelum ada peringkat

- RAPPORT DE STAGE ComptabiliteDokumen22 halamanRAPPORT DE STAGE ComptabiliteSmail More100% (2)

- Rapport Ahmed SsDokumen18 halamanRapport Ahmed SsSa RahBelum ada peringkat

- Remerciements: Table Des MatieresDokumen31 halamanRemerciements: Table Des MatieresFatal WinBelum ada peringkat

- Rapport de Stage s6 FinalDokumen19 halamanRapport de Stage s6 FinalGharmili RimBelum ada peringkat

- Firas CHEFFI 1 Comptabilite Detaille, Audit, DeclarationsDokumen66 halamanFiras CHEFFI 1 Comptabilite Detaille, Audit, DeclarationsEya SouissiBelum ada peringkat

- Institut Supérieur de Finances Et de Fiscalité de SousseDokumen15 halamanInstitut Supérieur de Finances Et de Fiscalité de SousseRayen HelelBelum ada peringkat

- M2 Eco 16 Bel PDFDokumen37 halamanM2 Eco 16 Bel PDFBasma BemfradjBelum ada peringkat

- Cabinet de Finance Tizit ZohraDokumen29 halamanCabinet de Finance Tizit ZohraAnaS KerouitBelum ada peringkat

- Rapport de Stage Bendriouch AyoubDokumen28 halamanRapport de Stage Bendriouch AyoubOmayma ChkairiBelum ada peringkat

- Assistance ComptableDokumen49 halamanAssistance Comptableelfloiseau100% (3)

- Dokumen - Tips - Rapport Du Stage FiduciaireDokumen16 halamanDokumen - Tips - Rapport Du Stage FiduciaireAbdou El BouaïssiBelum ada peringkat

- HendDokumen59 halamanHendThemer jabberyBelum ada peringkat

- Fatma RapportDokumen33 halamanFatma RapportManel GharbiBelum ada peringkat

- PFEDokumen24 halamanPFEzayoudmontaha01Belum ada peringkat

- Rapport de Stage TEMESNADokumen37 halamanRapport de Stage TEMESNABadr BouhadiBelum ada peringkat

- Jelassi Sarah 3lac116 PDFDokumen79 halamanJelassi Sarah 3lac116 PDFAymen FathallahBelum ada peringkat

- Audit de Paie PersonnelDokumen43 halamanAudit de Paie PersonnelRacem GassaraBelum ada peringkat

- Rapport de Stage Nizar Elharkati TCCDokumen28 halamanRapport de Stage Nizar Elharkati TCCsafae fguirechBelum ada peringkat

- Sharing VIP SERVER CCCam-3Dokumen1 halamanSharing VIP SERVER CCCam-3Ilyass MghariBelum ada peringkat

- NestléDokumen8 halamanNestléIlyass MghariBelum ada peringkat

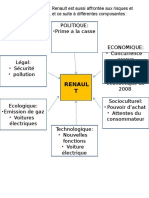

- Analyse PESTELDokumen2 halamanAnalyse PESTELIlyass MghariBelum ada peringkat

- Rapport Delobbe Final-2009Dokumen66 halamanRapport Delobbe Final-2009Ilyass MghariBelum ada peringkat

- RemerciementsDokumen1 halamanRemerciementsIlyass Mghari100% (1)

- TD Complémentaire - 2Dokumen3 halamanTD Complémentaire - 2Ilyass MghariBelum ada peringkat

- Exos CorrectionDokumen4 halamanExos CorrectionIlyass MghariBelum ada peringkat

- Politique Du Produit-2Dokumen18 halamanPolitique Du Produit-2Ilyass MghariBelum ada peringkat

- Rapport DroitDokumen10 halamanRapport DroitIlyass MghariBelum ada peringkat

- Certificat Negatif CreationDokumen1 halamanCertificat Negatif CreationIlyass Mghari100% (1)

- Groupes D'exposition (Groupe D - Semestre 2)Dokumen2 halamanGroupes D'exposition (Groupe D - Semestre 2)Ilyass MghariBelum ada peringkat

- Les Ratios FinanciersDokumen24 halamanLes Ratios FinanciersIlyass Mghari100% (1)

- Comptabilite - Bancairecours Et ApplicationsDokumen18 halamanComptabilite - Bancairecours Et ApplicationscontroleinterneBelum ada peringkat

- Finance D'entreprise 2 PDFDokumen16 halamanFinance D'entreprise 2 PDFChoUbii Ali80% (5)

- Rapp. de Stage OnhymDokumen41 halamanRapp. de Stage Onhymbuttomline0% (2)

- Economie D'échelleDokumen37 halamanEconomie D'échelleDaniel Herizo RasoanarivoBelum ada peringkat

- Dissertation Investissement 2007-2008Dokumen6 halamanDissertation Investissement 2007-2008Mme et Mr Lafon100% (6)

- Plan Comptable MarocainDokumen7 halamanPlan Comptable MarocainsoumiasousouBelum ada peringkat

- Ichimoku Kinko Hyo PDFDokumen7 halamanIchimoku Kinko Hyo PDFEsther Vilar Masculinisme100% (1)

- Documents de Reference SG 2011Dokumen448 halamanDocuments de Reference SG 2011Ái PhươngBelum ada peringkat

- Comptabilité Générale IDokumen32 halamanComptabilité Générale Iamali861Belum ada peringkat

- Prospectus EMISSION ELMORADI SOUSSE PDFDokumen179 halamanProspectus EMISSION ELMORADI SOUSSE PDFMejdi BeizigBelum ada peringkat

- Ikea Formulaire EntreprisesDokumen1 halamanIkea Formulaire EntreprisescineddlBelum ada peringkat

- Comptabilité Ohada PDFDokumen160 halamanComptabilité Ohada PDFMalemo Kasmal100% (7)

- Compta Generale 2016Dokumen157 halamanCompta Generale 2016Adama SéréméBelum ada peringkat

- Lettre de Demande de Credit 3448Dokumen4 halamanLettre de Demande de Credit 3448Abdoul fataaf BagayogoBelum ada peringkat

- Flyer Appel Au DonDokumen2 halamanFlyer Appel Au DonpaladruBelum ada peringkat

- Recouvrement D'impotDokumen213 halamanRecouvrement D'impotSahbi MehriBelum ada peringkat

- Autonomie FinancièreDokumen4 halamanAutonomie FinancièreHajar ZaibilaBelum ada peringkat

- La Comptabilite ApprofondieDokumen32 halamanLa Comptabilite ApprofondiesaamBelum ada peringkat

- Amorta 1Dokumen5 halamanAmorta 1Yassine BoughaidiBelum ada peringkat

- MMF ch4 PDFDokumen18 halamanMMF ch4 PDFHasna KhiZouBelum ada peringkat

- Gestion de TrésorerieDokumen55 halamanGestion de TrésorerieMohammed Bel100% (1)

- Cours GFIDokumen152 halamanCours GFIanon_672243665Belum ada peringkat

- Plan À Suivre Pour Le Rapport de Stage La Fermeture Des ComptesDokumen3 halamanPlan À Suivre Pour Le Rapport de Stage La Fermeture Des ComptestakiBelum ada peringkat

- MicrofinanceDokumen207 halamanMicrofinanceValentin Ignace MangaBelum ada peringkat

- Opérations Et Problèmes Spécifiques SYSCOHADADokumen68 halamanOpérations Et Problèmes Spécifiques SYSCOHADAseka_dalle100% (2)

- Exercices S3 PDFDokumen2 halamanExercices S3 PDFTayssir SdiriBelum ada peringkat

- L'optimisation Du Besoin en Fonds de Roulement: Cas de PaiementDokumen2 halamanL'optimisation Du Besoin en Fonds de Roulement: Cas de PaiementMeryem MassaoudiBelum ada peringkat

- Enonce Economie L2 2e GR 2O14Dokumen1 halamanEnonce Economie L2 2e GR 2O14Fagarou rekBelum ada peringkat

- Serie G50ADokumen2 halamanSerie G50Arabeh100% (9)

- Gharsellaoui MohamedDokumen2 halamanGharsellaoui MohamedGharsellaoui MohamedBelum ada peringkat