Anda mungkin juga menyukai

- REPRESENTASIDokumen4 halamanREPRESENTASIASRI33% (6)

- Modul Akuntansi Pemerintahan PDFDokumen244 halamanModul Akuntansi Pemerintahan PDFNengTetyBelum ada peringkat

- D1513006 Bab3Dokumen11 halamanD1513006 Bab3Devi RatnasariBelum ada peringkat

- Chart of AccountDokumen6 halamanChart of AccountSigit WahyudhiBelum ada peringkat

- Tugas Manajemen BiayaDokumen14 halamanTugas Manajemen Biayaindah ramadhaniBelum ada peringkat

- Audit Modul 4Dokumen24 halamanAudit Modul 4Pell BhapellanBelum ada peringkat

- PT ABE Job Order Cost Sheet, Jurnal, Laporan Laba Rugi, dan NeracaDokumen1 halamanPT ABE Job Order Cost Sheet, Jurnal, Laporan Laba Rugi, dan NeracaKameliya Dwi WardiyantiBelum ada peringkat

- Skripsi Ayuningtyas (Analisis Tingkat Kesadaran Pajak Pada Umkm, Indonesia)Dokumen94 halamanSkripsi Ayuningtyas (Analisis Tingkat Kesadaran Pajak Pada Umkm, Indonesia)TokkiBelum ada peringkat

- Audit Atas PersediaanDokumen11 halamanAudit Atas Persediaanarsytri agung nurwantoroBelum ada peringkat

- Modul Praktikum PerpajakanDokumen31 halamanModul Praktikum PerpajakanShella KhoiriyahBelum ada peringkat

- Manjemen KuanganDokumen174 halamanManjemen KuanganDaud YuwonoBelum ada peringkat

- MAKALAH Seminar PajakDokumen28 halamanMAKALAH Seminar PajakAsti Mariana100% (1)

- 7 - Perubahan KepemilikanDokumen14 halaman7 - Perubahan KepemilikanAyu ABelum ada peringkat

- Tugas Besar " Sistem Akuntansi Laundry Q-SyariahDokumen70 halamanTugas Besar " Sistem Akuntansi Laundry Q-SyariahMuhammad HusaenBelum ada peringkat

- Kelompok 5 - Pemeriksaan Pajak Untuk Jenis Usaha ManufakturDokumen12 halamanKelompok 5 - Pemeriksaan Pajak Untuk Jenis Usaha Manufakturleni marlinaBelum ada peringkat

- Persediaan15Dokumen16 halamanPersediaan15Bunga CahyaningrumBelum ada peringkat

- Kertas Kerja Dan Program Audit ManajemenDokumen13 halamanKertas Kerja Dan Program Audit ManajemenVhita Yana RamadhantyBelum ada peringkat

- (Proposal Skripsi) - 2502126296 - 2502123823Dokumen46 halaman(Proposal Skripsi) - 2502126296 - 2502123823Nama Gak PentingBelum ada peringkat

- AUDIT SURAT BERHARGADokumen8 halamanAUDIT SURAT BERHARGAPutri AhmadBelum ada peringkat

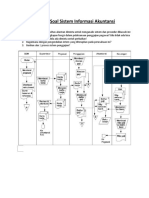

- Latihan Soal Sistem Informasi Akuntansi-GajiDokumen1 halamanLatihan Soal Sistem Informasi Akuntansi-GajiThomi Irvianto100% (1)

- Latihan Evaluasi Pengendalian AksesDokumen2 halamanLatihan Evaluasi Pengendalian AksesYenny Kumalasari100% (1)

- Audit Siklus Penggajian Dan PersonaliaDokumen28 halamanAudit Siklus Penggajian Dan PersonaliaNurulHusnaBelum ada peringkat

- PSAK 30 Sewa 13022017Dokumen68 halamanPSAK 30 Sewa 13022017raja renoBelum ada peringkat

- Tabel Kuesioner TOCDokumen10 halamanTabel Kuesioner TOCevania saskara SupraptoBelum ada peringkat

- Surat Pernyataan PelangganDokumen7 halamanSurat Pernyataan PelangganAngelina NainggolanBelum ada peringkat

- JENIS PENGUJIAN AUDITDokumen34 halamanJENIS PENGUJIAN AUDITRiedy RiandaniBelum ada peringkat

- A-183403096 BellamiDokumen5 halamanA-183403096 BellamiBellami IslaminandaBelum ada peringkat

- Laporan Akhir PKM (Ciamis)Dokumen28 halamanLaporan Akhir PKM (Ciamis)Basuni AlwiBelum ada peringkat

- Flowchart - Fixed AssetDokumen3 halamanFlowchart - Fixed Assetfelicia sunarta0% (1)

- SISTEM PENGENDALIAN INTERNALDokumen67 halamanSISTEM PENGENDALIAN INTERNALiwang saudjiBelum ada peringkat

- Metodologi Perumusan Teori AkuntansiDokumen19 halamanMetodologi Perumusan Teori AkuntansiMariana BungaBelum ada peringkat

- Kasus Korupsi Auditor BPKP dan Dampaknya Bagi MasyarakatDokumen10 halamanKasus Korupsi Auditor BPKP dan Dampaknya Bagi MasyarakatBintang WahyuniBelum ada peringkat

- KESALAHAN KAP DALAM KASUS SNP FINANCEDokumen5 halamanKESALAHAN KAP DALAM KASUS SNP FINANCEnanda rafsanjaniBelum ada peringkat

- Laporan Keuangan CV.Beautiful Ayam Bulan September 2013Dokumen5 halamanLaporan Keuangan CV.Beautiful Ayam Bulan September 2013Yusuf Toto PurwokoBelum ada peringkat

- S1Ak RPS Akuntansi-Topik-KhususDokumen3 halamanS1Ak RPS Akuntansi-Topik-KhususAldi WibawaBelum ada peringkat

- PKA Audit Dep. Pengadaan Barang ProduksiDokumen2 halamanPKA Audit Dep. Pengadaan Barang ProduksiRaden Suratno Jayanti Ir0% (2)

- PKP 08 Instrumen Keuangan Penyajian Psak 50Dokumen94 halamanPKP 08 Instrumen Keuangan Penyajian Psak 50Gugat jelang romadhonBelum ada peringkat

- Sistem Akuntansi Penagihan Piutang Pelanggan Pada Pdam Tirta SilauplasaDokumen16 halamanSistem Akuntansi Penagihan Piutang Pelanggan Pada Pdam Tirta Silauplasaariesuria100% (2)

- OPTIMASI PIUTANGDokumen4 halamanOPTIMASI PIUTANGyani fitrianiBelum ada peringkat

- Latihan Akuntansi Ekayanti Nur AnixDokumen14 halamanLatihan Akuntansi Ekayanti Nur AnixEkayanti Nur AnixBelum ada peringkat

- Contoh Perencanaan AuditDokumen7 halamanContoh Perencanaan AuditValent OctavianusBelum ada peringkat

- Modul 03. Analisis Vertikal Dan HorizontalDokumen13 halamanModul 03. Analisis Vertikal Dan HorizontalAnnisa LahitamiBelum ada peringkat

- REKAP AuditDokumen6 halamanREKAP AuditAgenttZeeroOutsiderBelum ada peringkat

- Audit PlanDokumen4 halamanAudit PlananjanichrnsBelum ada peringkat

- UTS-AKUNTANSIDokumen4 halamanUTS-AKUNTANSIRosmawatiBelum ada peringkat

- Soal LCNRVDokumen2 halamanSoal LCNRVFany AlvionitaBelum ada peringkat

- Standar Akuntansi Keuangan (SAK) Adalah FormatDokumen6 halamanStandar Akuntansi Keuangan (SAK) Adalah Formatlucky setyawan setyawanBelum ada peringkat

- Sistem Pengendalian InternalDokumen21 halamanSistem Pengendalian InternalYudha HardiyansahBelum ada peringkat

- PENJUALAN TUNAIDokumen31 halamanPENJUALAN TUNAIagnes dwiaBelum ada peringkat

- MAKALAH Docxsdd8Dokumen18 halamanMAKALAH Docxsdd8idhar darlisBelum ada peringkat

- Audit Produksi Dan OperasiDokumen5 halamanAudit Produksi Dan OperasiRistika PradewiBelum ada peringkat

- Berdasarkan pemeriksaan yang kami lakukan sesuai dengan prosedur di atas, perkiraan piutang usaha ini disajikan wajar tanpa pengecualianDokumen12 halamanBerdasarkan pemeriksaan yang kami lakukan sesuai dengan prosedur di atas, perkiraan piutang usaha ini disajikan wajar tanpa pengecualianreza celliaBelum ada peringkat

- Shipping and TransportDokumen31 halamanShipping and TransportsiskaBelum ada peringkat

- PELAPORAN INVESTASI ANTARPERUSAHAANDokumen6 halamanPELAPORAN INVESTASI ANTARPERUSAHAANPradnya UtamiBelum ada peringkat

- AuditorIndependenDokumen2 halamanAuditorIndependenRumah Sakit Harapan Mulia100% (2)

- Contoh Laporan Audit Dengan Pendapat Wajar Tanpa PengecualianDokumen4 halamanContoh Laporan Audit Dengan Pendapat Wajar Tanpa PengecualianOkky Dwi Setiawan100% (2)

- Laporan Audit-WDPDokumen2 halamanLaporan Audit-WDPbeatlesxxx0% (1)

- AuditDokumen10 halamanAuditFirmana PutraBelum ada peringkat

- 5JenisOpiniAuditDokumen9 halaman5JenisOpiniAuditAnonymous ap7vc7MSBelum ada peringkat

- Auditing 4Dokumen8 halamanAuditing 4Nur HabibahBelum ada peringkat