Anda mungkin juga menyukai

- Consultoria Ikea en Bolivia CorregidoDokumen70 halamanConsultoria Ikea en Bolivia CorregidoJose Manuel Rioja OrtegaBelum ada peringkat

- Auditoría tributaria ABC SA: Caso de evasión fiscal y recomendacionesDokumen4 halamanAuditoría tributaria ABC SA: Caso de evasión fiscal y recomendacionesTatiana CruzBelum ada peringkat

- Repor - Abril - 2008 - Cardenas - y - ReinaDokumen107 halamanRepor - Abril - 2008 - Cardenas - y - ReinaNanaBelum ada peringkat

- Gestion Costos TurismoDokumen14 halamanGestion Costos TurismoRicardo ARTURO HERNANDEZBelum ada peringkat

- 8620-Texto Del Artículo-101231-1-10-20220718Dokumen33 halaman8620-Texto Del Artículo-101231-1-10-20220718idelsoperezperez98Belum ada peringkat

- Balance Del Gobierno Santos 2010 2018Dokumen55 halamanBalance Del Gobierno Santos 2010 2018Yenny chiquitaBelum ada peringkat

- Introducción A Los Costos AgropecuariosDokumen27 halamanIntroducción A Los Costos Agropecuariosjosuemtr100% (1)

- Informe de Fiscalización TributariaDokumen8 halamanInforme de Fiscalización TributariaAbigail Chuquiyauri victorioBelum ada peringkat

- 03 Formas JuridicasDokumen16 halaman03 Formas Juridicasmc monerBelum ada peringkat

- Jurisprudencia de La CSJN en Procedimiento Impugnatorio de Act. Det.Dokumen5 halamanJurisprudencia de La CSJN en Procedimiento Impugnatorio de Act. Det.JoséPopBelum ada peringkat

- AHB. Principio de Autonomía de Las Entidades TerritorialesDokumen19 halamanAHB. Principio de Autonomía de Las Entidades TerritorialesEstudio Legal HernandezBelum ada peringkat

- Ejercicios de Roos Heidecke DascDokumen3 halamanEjercicios de Roos Heidecke DascDavid SanchezBelum ada peringkat

- Antecedentes, Caracteristicas y Tendencias Del Desarrollo Indutrial - Semana - 2Dokumen5 halamanAntecedentes, Caracteristicas y Tendencias Del Desarrollo Indutrial - Semana - 2martin fernandezBelum ada peringkat

- Claudiavera - Semana 4 Impuesto A La RentaDokumen10 halamanClaudiavera - Semana 4 Impuesto A La Rentaclaudia vera100% (2)

- DECLARACIÓN JURADA PATRIMONIAL DE DOMINGUEZDokumen4 halamanDECLARACIÓN JURADA PATRIMONIAL DE DOMINGUEZGastón MaranoBelum ada peringkat

- En Venezuela (1942-2003) : Impuesto Sobre La RentaDokumen8 halamanEn Venezuela (1942-2003) : Impuesto Sobre La RentaFernando Spagnol50% (2)

- F29Dokumen2 halamanF29César BáezBelum ada peringkat

- Estructura Ley Impuesto Sobre La RentaDokumen3 halamanEstructura Ley Impuesto Sobre La RentaMiriam AlarcónBelum ada peringkat

- DABOTEWBPD2WDokumen14 halamanDABOTEWBPD2Wvideoric8867Belum ada peringkat

- Comercial Nuevo Mundo 1Dokumen11 halamanComercial Nuevo Mundo 1fiorella100% (1)

- UnitecDokumen17 halamanUnitecPastelería Dulce BocadoBelum ada peringkat

- Construyamos un mejor país (Nivel PrimarioDokumen16 halamanConstruyamos un mejor país (Nivel PrimarioAna R. De LeónBelum ada peringkat

- Direccion-Y-Legislacion-De-Obra 567Dokumen112 halamanDireccion-Y-Legislacion-De-Obra 567Maximiliano GomezBelum ada peringkat

- Diseño Minero-Tasa de ProducciónDokumen26 halamanDiseño Minero-Tasa de ProducciónAracelly FerradaBelum ada peringkat

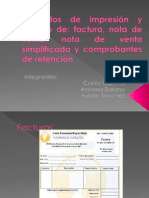

- SRI, Facturas, Nota de Venta, Simplificada y Comprobantes de RetencionDokumen17 halamanSRI, Facturas, Nota de Venta, Simplificada y Comprobantes de RetencionDarien Noctis59% (22)

- Algoritmos PropuestosDokumen2 halamanAlgoritmos PropuestosjrllfBelum ada peringkat

- Derecho Previsional Argentino Tomo 2Dokumen460 halamanDerecho Previsional Argentino Tomo 2DRA. MARCELA JUAREZBelum ada peringkat

- Cuestionario Ley de Regime Tributario InternoDokumen6 halamanCuestionario Ley de Regime Tributario InternojhonnyBelum ada peringkat

- Ejercicios de MaximizacionDokumen3 halamanEjercicios de MaximizacionLeslie Zavaleta BazanBelum ada peringkat

- Glosario FinanzasDokumen9 halamanGlosario FinanzasSandra SanchezBelum ada peringkat