Anda mungkin juga menyukai

- Keuangan PublikDokumen441 halamanKeuangan PublikAndre Tri Hermawan75% (4)

- Siklus Pembelian Tunai Dan KreditDokumen5 halamanSiklus Pembelian Tunai Dan KreditnataliafortunaBelum ada peringkat

- Teknis & Jenis Penipuan KomputerDokumen7 halamanTeknis & Jenis Penipuan KomputerDiajeng FitriBelum ada peringkat

- Akuntansi Pajak Atas Investasi Jangka Panjang Kelompok 2Dokumen21 halamanAkuntansi Pajak Atas Investasi Jangka Panjang Kelompok 2HusnulvBelum ada peringkat

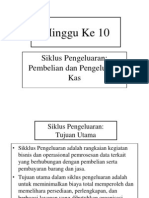

- Siklus PengeluaranDokumen37 halamanSiklus PengeluaranKurnia Indra Sejati100% (1)

- Sim Siklus Pengeluaran KasDokumen15 halamanSim Siklus Pengeluaran KasLana YuliaBelum ada peringkat

- Salam Dan IstishnaDokumen16 halamanSalam Dan IstishnaRiny AgustinBelum ada peringkat

- Pertanyaan Dan Jawaban Hasil WawancaraDokumen2 halamanPertanyaan Dan Jawaban Hasil WawancaraDesy Intan Purnama Wijanarko0% (1)

- Makalah Entitas Pendidikan Kel 4Dokumen14 halamanMakalah Entitas Pendidikan Kel 4aulia100% (1)

- Bab 15 Hal 702-712Dokumen5 halamanBab 15 Hal 702-712emiBelum ada peringkat

- Bab 3 Siklus Pengeluaran Audit Utang DagangDokumen32 halamanBab 3 Siklus Pengeluaran Audit Utang DagangJunaidi MuhamadBelum ada peringkat

- Auditing 2 - Siklus PengeluaranDokumen13 halamanAuditing 2 - Siklus PengeluaranIlmi AidaBelum ada peringkat

- Aktivitas Pengendalian - Transaksi Penjualan KreditDokumen5 halamanAktivitas Pengendalian - Transaksi Penjualan Kreditakmal18 ansoriBelum ada peringkat

- Audit Penjualan dan Penerimaan KasDokumen21 halamanAudit Penjualan dan Penerimaan KasZainy Fitratur RijalBelum ada peringkat

- Murabahah DikonversiDokumen20 halamanMurabahah Dikonversicloudy rBelum ada peringkat

- Siklus ProduksiDokumen10 halamanSiklus ProduksijuratiBelum ada peringkat

- Sia Bab 7 (Fix)Dokumen20 halamanSia Bab 7 (Fix)Esa KarismaBelum ada peringkat

- Psap 05Dokumen13 halamanPsap 05Mohammad Alfian0% (1)

- ANALISIS AUDIT DAN PROSEDURDokumen10 halamanANALISIS AUDIT DAN PROSEDURerin almudiBelum ada peringkat

- Pengertian Sistem Dan ProsedurDokumen4 halamanPengertian Sistem Dan ProseduralamsyahhariBelum ada peringkat

- SIKLUS PRODUKSIDokumen15 halamanSIKLUS PRODUKSIAri YudastriniBelum ada peringkat

- AUDIT ATAS SIKLUS PENGGAJIANDokumen8 halamanAUDIT ATAS SIKLUS PENGGAJIANAbank DoyokBelum ada peringkat

- AKUNTANSI PERSEDIAANDokumen33 halamanAKUNTANSI PERSEDIAANfaikar azmiBelum ada peringkat

- Kelompok 6 (Sampling Audit Dalam Pengujian Substantif)Dokumen20 halamanKelompok 6 (Sampling Audit Dalam Pengujian Substantif)Ryan X RoseBelum ada peringkat

- Jawaban AKM 1Dokumen7 halamanJawaban AKM 1dindaBelum ada peringkat

- Pendekatan Sistematis Dari Jasa Audit.Dokumen49 halamanPendekatan Sistematis Dari Jasa Audit.Padlah Riyadi. SE., Ak., CA., MM.Belum ada peringkat

- Makalah Auditing-Sikap AuditorDokumen21 halamanMakalah Auditing-Sikap AuditorArio FormillionBelum ada peringkat

- OPTIMASI PENJUALAN KREDITDokumen19 halamanOPTIMASI PENJUALAN KREDITFahmi FirmansyahBelum ada peringkat

- SIAKDokumen32 halamanSIAKSaiful AlmujabBelum ada peringkat

- Harga TransferDokumen25 halamanHarga TransferChristin AgapeBelum ada peringkat

- Abstrak Sistem Akuntansi Penerimaan Dan Pengeluaran KasDokumen1 halamanAbstrak Sistem Akuntansi Penerimaan Dan Pengeluaran Kasyeni12Belum ada peringkat

- Perpajakan InterDokumen1 halamanPerpajakan InterdickyBelum ada peringkat

- Akuntansi Sektor Publik dan Akuntansi Sektor Swasta Perbedaan dan PersamaannyaDokumen7 halamanAkuntansi Sektor Publik dan Akuntansi Sektor Swasta Perbedaan dan PersamaannyaAdityaPutriWibowoBelum ada peringkat

- Review Jurnal Pengeluaran KasDokumen6 halamanReview Jurnal Pengeluaran KasRisna Annisa100% (1)

- Akuntansi Sektor PublikDokumen34 halamanAkuntansi Sektor Publikpram_aditBelum ada peringkat

- CHAPTER 5 Expenditure CycleDokumen34 halamanCHAPTER 5 Expenditure CycleRezkyBelum ada peringkat

- Makalah Akuntansi Keuangan Lanjutan 1 Bab Ii Investasi SahamDokumen19 halamanMakalah Akuntansi Keuangan Lanjutan 1 Bab Ii Investasi SahamIrwinaBelum ada peringkat

- AIKINTERDokumen3 halamanAIKINTERevvalisa ardelieBelum ada peringkat

- CG di MolexDokumen3 halamanCG di MolexRifqi Dhiyaul HaqBelum ada peringkat

- Soal Latihan Akt PerbankanDokumen1 halamanSoal Latihan Akt PerbankanHendry PratamaBelum ada peringkat

- Audit Sistem Informasi Berbasis KomputerDokumen6 halamanAudit Sistem Informasi Berbasis KomputerKarina Ekky DamayantiBelum ada peringkat

- Koreksi Fiskal Kasus PPH 25 Sri MurtiDokumen11 halamanKoreksi Fiskal Kasus PPH 25 Sri MurtiSyafruddin RaufBelum ada peringkat

- Prakondisi Audit Penting Untuk Keberhasilan AuditDokumen1 halamanPrakondisi Audit Penting Untuk Keberhasilan AuditGaleBelum ada peringkat

- STRATEGI PAJAKDokumen40 halamanSTRATEGI PAJAKNordiansyah50% (4)

- Akuntansi Al Qardh Bab 15 FinalDokumen20 halamanAkuntansi Al Qardh Bab 15 FinalLia GunawanBelum ada peringkat

- Fix - Audit Dibayar DimukaDokumen34 halamanFix - Audit Dibayar DimukaYanti Dwi HariyaniBelum ada peringkat

- VERSI REVISI - Kelompok 13 Auditing II - QuizDokumen14 halamanVERSI REVISI - Kelompok 13 Auditing II - QuizVinka HavsaBelum ada peringkat

- Makalah Transfer PricingDokumen7 halamanMakalah Transfer PricingLuqmanul HakiimBelum ada peringkat

- Flowchart PembelianDokumen5 halamanFlowchart PembelianTjahyo Nugroho100% (1)

- SA Hal 4-9Dokumen4 halamanSA Hal 4-9sita ayuBelum ada peringkat

- Siklus Pengeluaran-1Dokumen17 halamanSiklus Pengeluaran-1bellahanikuBelum ada peringkat

- Audit Saldo PiutangDokumen7 halamanAudit Saldo PiutangBarisqi Januar RomaldoBelum ada peringkat

- PIHAK-PIHAK BERELASIDokumen22 halamanPIHAK-PIHAK BERELASIIgnatius Adie0% (1)

- Contoh Jurnal Standar & Ilustrasi PDFDokumen51 halamanContoh Jurnal Standar & Ilustrasi PDFCindhya langiBelum ada peringkat

- Sistem Akuntansi UtangDokumen9 halamanSistem Akuntansi UtangFitriani SilviaBelum ada peringkat

- Siklus PengeluaranDokumen21 halamanSiklus Pengeluaraniam airinBelum ada peringkat

- Bab 9 Perencanaan Pajak Berdasarkan Undang - Undang DomestikDokumen43 halamanBab 9 Perencanaan Pajak Berdasarkan Undang - Undang DomestikPratana Puspa MidiastutyBelum ada peringkat

- Audit Pengendalian InternDokumen8 halamanAudit Pengendalian InternRia PrasetyaniBelum ada peringkat

- Bab 13 Kelompok 1Dokumen24 halamanBab 13 Kelompok 1Arivan NizaBelum ada peringkat

- Aplikasi Siklus Pendapatan dan PengeluaranDokumen5 halamanAplikasi Siklus Pendapatan dan Pengeluaran2001020015 MAYABelum ada peringkat

- Materi 4 - Siklus PengeluaranDokumen16 halamanMateri 4 - Siklus PengeluaranMila SaputriBelum ada peringkat

- PKA - Kas Di Bendahara PengeluaranDokumen3 halamanPKA - Kas Di Bendahara PengeluaranNeneng Tri Rahayu Siswaty100% (1)

- Teknik Penyusunan PKADokumen6 halamanTeknik Penyusunan PKAIka Aris JatmikaBelum ada peringkat

- UU 1 Tahun 2010Dokumen66 halamanUU 1 Tahun 2010Neneng Tri Rahayu SiswatyBelum ada peringkat