Anda mungkin juga menyukai

- Partida Doble: 1. Concepto: Definición Del Debe y Haber. 2. Saldos Deudores y AcreedoresDokumen36 halamanPartida Doble: 1. Concepto: Definición Del Debe y Haber. 2. Saldos Deudores y AcreedoresRuth karin Mercado tenicelaBelum ada peringkat

- DorkaDokumen1 halamanDorkaDaniel IreneBelum ada peringkat

- FC 64Dokumen2 halamanFC 64Moises0% (1)

- Exposicion BCPDokumen12 halamanExposicion BCPRosa Angela Valdez LopezBelum ada peringkat

- Guía Speex Inglés IIDokumen5 halamanGuía Speex Inglés IIGabriel AlducinBelum ada peringkat

- Ejercicios 1Dokumen3 halamanEjercicios 1marco ghuayraBelum ada peringkat

- Diagrama de FlujoDokumen1 halamanDiagrama de FlujoAmilcar AlonzoBelum ada peringkat

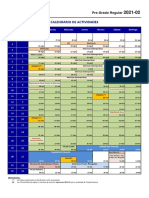

- USIL Calendario Academico 2021-2Dokumen1 halamanUSIL Calendario Academico 2021-2Renzo FrancoBelum ada peringkat

- CursoDokumen2 halamanCursoMaria Cristina Romero AvalosBelum ada peringkat

- Régimen Laboral Del Trabajador PesqueroDokumen3 halamanRégimen Laboral Del Trabajador PesqueroPaul Gastañadui RevillaBelum ada peringkat

- Modulo SPSS 1° ParteDokumen37 halamanModulo SPSS 1° ParteMILCA JARABelum ada peringkat

- Caso PracticoDokumen2 halamanCaso PracticoMartin Nieto0% (1)

- Solucion de La Practica N 03Dokumen4 halamanSolucion de La Practica N 03ErickBelum ada peringkat

- CasoDokumen2 halamanCasoTania Colunche Vidarte100% (2)

- Tarea Academica - Empresa ALICORPDokumen9 halamanTarea Academica - Empresa ALICORPGianeya Esmeralda Nuñez CornejoBelum ada peringkat

- Propuesta de ExamenDokumen2 halamanPropuesta de ExamenYONAS PISCOBelum ada peringkat

- Examen de ExcelDokumen8 halamanExamen de ExcelFranciscoPalominoBelum ada peringkat

- PC 03 Examen Informatica JADHIRADokumen25 halamanPC 03 Examen Informatica JADHIRAEvy RousBelum ada peringkat

- Producto Académico N 3 2023 BDokumen4 halamanProducto Académico N 3 2023 BFranz Salas ChañiBelum ada peringkat

- Atlantica PerúDokumen6 halamanAtlantica PerúJackelin Ventura Inga0% (1)

- Semana 3 - ExcelDokumen4 halamanSemana 3 - ExcelDaniel Dueñas MamaniBelum ada peringkat

- Modelo MatematicoDokumen13 halamanModelo Matematicocamilo villarruelBelum ada peringkat

- Ingeniería de MétodosDokumen18 halamanIngeniería de MétodosLiceth777100% (1)

- Ejercicios de CasuisticaDokumen47 halamanEjercicios de CasuisticaJimmy Barreto HuamanBelum ada peringkat

- Caja Tacna - Final - 01Dokumen34 halamanCaja Tacna - Final - 01Charito QHBelum ada peringkat

- Grupo 2 (Proyecto de Investigación)Dokumen26 halamanGrupo 2 (Proyecto de Investigación)Yosmel Zein Onofre Campos100% (1)

- Semana1 - Valor Del Dinero en El TiempoDokumen23 halamanSemana1 - Valor Del Dinero en El Tiempoanaluz pascual encarnacionBelum ada peringkat

- Diapositivas Primera-GeneracionDokumen10 halamanDiapositivas Primera-GeneracionGeth NekhbyBelum ada peringkat

- Proyecto 3Dokumen14 halamanProyecto 3Ronald Nilson CABelum ada peringkat

- Monografia Introducción A Wikis 11 Papi KerimDokumen16 halamanMonografia Introducción A Wikis 11 Papi KerimCristian Martinez VidalonBelum ada peringkat

- PRACTICADokumen51 halamanPRACTICAAndrés Medina CharcapeBelum ada peringkat

- Problemario MD SolidDokumen8 halamanProblemario MD SolidPalacios Vazquez PhillBelum ada peringkat

- Contrato IngenieroDokumen1 halamanContrato IngenieroLu BustaMarBelum ada peringkat

- FORO - Características Del Contrato LaboralDokumen1 halamanFORO - Características Del Contrato LaboralAleida Castiblanco100% (1)

- Informe Practicas Pre Profesionales BitecDokumen3 halamanInforme Practicas Pre Profesionales BitecYasmin SantosBelum ada peringkat

- Ensayo de Gestion Empresarial-Luz Elena Hernandez Quiroz - 109 ADokumen37 halamanEnsayo de Gestion Empresarial-Luz Elena Hernandez Quiroz - 109 ALuz QuirozBelum ada peringkat

- Caso CifrutDokumen7 halamanCaso CifrutWendy E. Cabrejos SaavedraBelum ada peringkat

- Gloria Ec1Dokumen53 halamanGloria Ec1Jesus CayetanoBelum ada peringkat

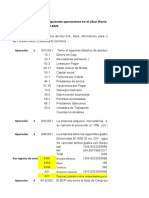

- Isur-Practica de Contabilidad 2 - 13-10-2021Dokumen24 halamanIsur-Practica de Contabilidad 2 - 13-10-2021GESTION UNSABelum ada peringkat

- Avance de Trabajo de KOLA REALDokumen6 halamanAvance de Trabajo de KOLA REALBryan Spencer Segura CostaBelum ada peringkat

- Practica Calificada 4Dokumen2 halamanPractica Calificada 4Fernando C-lBelum ada peringkat

- Estructura Comercial1Dokumen4 halamanEstructura Comercial1Gustavo GuillénBelum ada peringkat

- Casos PracticosDokumen18 halamanCasos PracticosDEYSIBelum ada peringkat

- Declaración Jurada de Aporte de Bienes No Dinerarios - Peruano Power GymDokumen3 halamanDeclaración Jurada de Aporte de Bienes No Dinerarios - Peruano Power GymElizabeth MolinaBelum ada peringkat

- Aplicación de Las Elipses y de Las HipérbolasDokumen5 halamanAplicación de Las Elipses y de Las HipérbolasLalalandia17Belum ada peringkat

- BIBLIOGRAFIADokumen21 halamanBIBLIOGRAFIARafa GalindoBelum ada peringkat

- INTRODUCCIÓN - ColcaDokumen22 halamanINTRODUCCIÓN - ColcaAlizon Valencia Chura67% (3)

- SAN FERNANDO Sistema de Informacion GerencialDokumen11 halamanSAN FERNANDO Sistema de Informacion GerencialHeysten Chinchay PalmaBelum ada peringkat

- Ejercicios Clase RepasoDokumen6 halamanEjercicios Clase RepasoLucy Nerie Garcia CastilloBelum ada peringkat

- CineplanetDokumen12 halamanCineplanet05-ES-HU-CLAUDIA FIORELLA SUGASTI MORENOBelum ada peringkat

- Sien ErgDokumen1 halamanSien ErgGoldito Retro MattaBelum ada peringkat

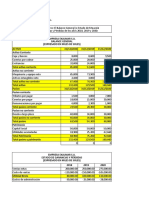

- Empresa Backus - Estado de Resultado y FinancieroDokumen20 halamanEmpresa Backus - Estado de Resultado y FinancieroCamilaBelum ada peringkat

- Caso 8Dokumen2 halamanCaso 8juanBelum ada peringkat

- Carta Digital Don CuyDokumen7 halamanCarta Digital Don CuyMiguel100% (1)

- Taller de ProductuvidadDokumen1 halamanTaller de Productuvidadwendy paola arrieta hernandezBelum ada peringkat

- Descripcion Del Sistema de Produccion Del Pan Blanco Bimbo PDFDokumen18 halamanDescripcion Del Sistema de Produccion Del Pan Blanco Bimbo PDFFRANCISCO JAVIER MIRAMONTES ROMANBelum ada peringkat

- Ejericio 6Dokumen2 halamanEjericio 6JUAN MANUEL GUZMAN ZAPATABelum ada peringkat

- Evasion Tributaria en El PerúDokumen1 halamanEvasion Tributaria en El PerúNayzha DkBelum ada peringkat

- HistoriaDokumen1 halamanHistoriaGilmar JulcarimaBelum ada peringkat

- Informe Aceros Del Sur 13ADokumen6 halamanInforme Aceros Del Sur 13AAMR PlayListBelum ada peringkat

- Sesion Jueves 26 MayoDokumen9 halamanSesion Jueves 26 MayoMislady ivett talla huamaniBelum ada peringkat

- 001 Orientación Plan Unidades 2do 2016 - Marzo 2016Dokumen16 halaman001 Orientación Plan Unidades 2do 2016 - Marzo 2016C Andrea Guti RoaBelum ada peringkat

- Medio SonoroDokumen3 halamanMedio Sonorovifersa19Belum ada peringkat

- Evolucion Del Pensamiento Filosofico Viii PDFDokumen6 halamanEvolucion Del Pensamiento Filosofico Viii PDFMarino SalcedoBelum ada peringkat

- El Juego de La MuerteDokumen2 halamanEl Juego de La MuerteWilli100% (1)

- Criterios de Interpretación de Normas Jurídicas en Derecho - GestioPolisDokumen21 halamanCriterios de Interpretación de Normas Jurídicas en Derecho - GestioPolisMateo MendozaBelum ada peringkat

- Cocina Vegetariana Parragon BooksDokumen123 halamanCocina Vegetariana Parragon BooksFederico Velazquez100% (3)

- Berliner Schach ErinnerungenDokumen172 halamanBerliner Schach ErinnerungenYandy Rojas BarriosBelum ada peringkat

- Técnicas CriptográficasDokumen12 halamanTécnicas CriptográficasBubosqui Buba0% (1)

- Regaxidil ProspectoDokumen5 halamanRegaxidil ProspectoAdela Martínez CamposBelum ada peringkat

- Trastorno de Estrés PostraumáticoDokumen6 halamanTrastorno de Estrés PostraumáticoMaria RubioBelum ada peringkat

- Camila Alejandra Maldonado Legislacion ComercialDokumen7 halamanCamila Alejandra Maldonado Legislacion ComercialCarlos CuellarBelum ada peringkat

- CV-Julio C. Solorzano (May 14)Dokumen2 halamanCV-Julio C. Solorzano (May 14)José Ignacio Martínez HernándezBelum ada peringkat

- ÑLDokumen3 halamanÑLFer André WedderburnBelum ada peringkat

- Guiones de Clases Sociales Cuarto PeriodoDokumen125 halamanGuiones de Clases Sociales Cuarto Periodosegahunter71100% (2)

- Bienes Fiscales Transferencia A Titulo GratuitoDokumen12 halamanBienes Fiscales Transferencia A Titulo GratuitoclavealtaBelum ada peringkat

- Fichas Sobre El VerboDokumen3 halamanFichas Sobre El VerboVirginiaArrese-IgorBelum ada peringkat

- Guía de Repaso Biología 5°Dokumen5 halamanGuía de Repaso Biología 5°Alejandra ZuñigaBelum ada peringkat

- F. Ramos - Como Abordar El Pluralismo ReligiosoDokumen23 halamanF. Ramos - Como Abordar El Pluralismo ReligiosoMatías CórdobaBelum ada peringkat

- Problemas de Integrales DefinidasDokumen10 halamanProblemas de Integrales Definidasmaberroi sotoBelum ada peringkat

- Grafica de Control X-RDokumen24 halamanGrafica de Control X-RViejes por el mundo jcBelum ada peringkat

- MobiliarioDokumen14 halamanMobiliarioGabriela Huaynate PerezBelum ada peringkat

- Manual Técnico de ConfecciónDokumen114 halamanManual Técnico de ConfecciónJorge Eliecer Delgado100% (2)

- Thorstein VeblenDokumen12 halamanThorstein VeblenalbertBelum ada peringkat

- Las Abejas y Los ArquitectosDokumen7 halamanLas Abejas y Los ArquitectosjhordanBelum ada peringkat

- 2 Especialidad ANALISTA DE COMUNICACIÓNDokumen3 halaman2 Especialidad ANALISTA DE COMUNICACIÓNlinda sandovalBelum ada peringkat

- Perito Judicial Audiologia ProtesicaDokumen12 halamanPerito Judicial Audiologia ProtesicaJose QuintanaBelum ada peringkat

- Centro Tecnológico de PanamáDokumen14 halamanCentro Tecnológico de PanamáIuzette Criss MolinaBelum ada peringkat

- Acetonida de Triamcinolona CAS 76-25-5Dokumen6 halamanAcetonida de Triamcinolona CAS 76-25-5Michael VillaBelum ada peringkat

- Vias AlquimicasDokumen9 halamanVias AlquimicasStephan Nava100% (1)