Anda mungkin juga menyukai

- Actividad 1 - Gestion de Cartera - Enero 2021Dokumen4 halamanActividad 1 - Gestion de Cartera - Enero 2021carina alvarez100% (2)

- Diapositiva Fresas MermeladaDokumen19 halamanDiapositiva Fresas MermeladaVeronica MoralesBelum ada peringkat

- Paso 4 - Administraccion FinancieraDokumen51 halamanPaso 4 - Administraccion Financieragloria barrios arizaBelum ada peringkat

- Caso Modelo FinancieroDokumen36 halamanCaso Modelo Financieroyadir_uniBelum ada peringkat

- Fórmulas Financieras y Análisis de Datos en ExcelDokumen141 halamanFórmulas Financieras y Análisis de Datos en ExcelMarco GBelum ada peringkat

- Caso PrácticoDokumen5 halamanCaso PrácticoMILENA DORADOBelum ada peringkat

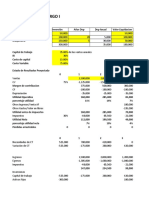

- Flujo de Caja 12 MesesDokumen1 halamanFlujo de Caja 12 Mesesapi-240004194Belum ada peringkat

- Evaluacion Unidad 3 Analisis FinancieroDokumen7 halamanEvaluacion Unidad 3 Analisis Financieromaria cristina100% (2)

- Anexo 1: R: Libro 3°, Título Iii, Capítulo IDokumen6 halamanAnexo 1: R: Libro 3°, Título Iii, Capítulo IMarcelo Andres Paco TarquiBelum ada peringkat

- Puntos XtraDokumen35 halamanPuntos XtraMaria Eugenia Bermudez GiraldoBelum ada peringkat

- Construcción Del Flujo de EfectivoDokumen5 halamanConstrucción Del Flujo de EfectivoMaridemz GuerreroBelum ada peringkat

- Tarea 4 Ingenieria EconomicaDokumen10 halamanTarea 4 Ingenieria EconomicaFelipe ArzolaBelum ada peringkat

- EquiposDokumen32 halamanEquiposPedro Ramos PAchecoBelum ada peringkat

- 2.5 Ase 4 Van-TirDokumen5 halaman2.5 Ase 4 Van-TirRheder Tolentino100% (1)

- Evaluación U2 FinanzasDokumen8 halamanEvaluación U2 FinanzasNos ArtBelum ada peringkat

- Como Se Valora Una Empresa - Cuadernos NORGESTION 8Dokumen24 halamanComo Se Valora Una Empresa - Cuadernos NORGESTION 8Martin VazquezBelum ada peringkat

- Flujo de Caja LibreDokumen12 halamanFlujo de Caja LibreBrizaida Gálvez AndíaBelum ada peringkat

- Trabajo Integrador 02Dokumen27 halamanTrabajo Integrador 02joel elias carbajal villanuevaBelum ada peringkat

- Flujo de CajaDokumen8 halamanFlujo de CajaCamila Torres TelloBelum ada peringkat

- Ejercicio 11Dokumen11 halamanEjercicio 11Luisa FernandaBelum ada peringkat

- EvaluacionDokumen39 halamanEvaluacionNevil Smith GonzalesBelum ada peringkat

- Flujo de Caja LibreDokumen11 halamanFlujo de Caja LibreArturo Salazar100% (1)

- Valuación de Empresas CuestionariosDokumen4 halamanValuación de Empresas CuestionariosMarco Cohuo RuizBelum ada peringkat

- 2 Caso Muebles Por Encargo I SolucionDokumen11 halaman2 Caso Muebles Por Encargo I SolucionDiego Martinez AlvaBelum ada peringkat

- Metodo de Actualizacion de RentasDokumen16 halamanMetodo de Actualizacion de Rentasantonio valenciano100% (1)

- Desarrollo de Preguntas Generadoras Sobre GradientesDokumen11 halamanDesarrollo de Preguntas Generadoras Sobre Gradientespaola arizaBelum ada peringkat

- Proyecto Cafeteria SnackDokumen37 halamanProyecto Cafeteria SnackJhon VilcaBelum ada peringkat

- Evaluación de Proyectos Segunda EntregaDokumen31 halamanEvaluación de Proyectos Segunda EntregaFlor Marina VillamilBelum ada peringkat

- Módulo Dirección y Gestión OrganizacionalDokumen79 halamanMódulo Dirección y Gestión OrganizacionalluchincarvajalBelum ada peringkat

- FORO 1 - ValuaciónDokumen2 halamanFORO 1 - ValuaciónMargaritaBelum ada peringkat