Anda mungkin juga menyukai

- Coso ErmDokumen14 halamanCoso ErmVictor Rivera Cordero100% (3)

- Principales Problemas FinancierosDokumen31 halamanPrincipales Problemas FinancierosRaul Gonzalez100% (1)

- El Precio Variable Estrategica Del Marketing Version FinalDokumen250 halamanEl Precio Variable Estrategica Del Marketing Version FinalDiana YaguanaBelum ada peringkat

- Food Industries S.ADokumen8 halamanFood Industries S.Aosvaldo jose cuevas perez100% (2)

- Monografia CompletaDokumen41 halamanMonografia CompletaMunicipalidad Distrital de PorotoBelum ada peringkat

- Panadería La Estación análisis balance general 2018-2020Dokumen2 halamanPanadería La Estación análisis balance general 2018-2020Eutimio Ramón Parra Guedez100% (1)

- 1821 6028 1 PB PDFDokumen34 halaman1821 6028 1 PB PDFGeorge Jones GreenBelum ada peringkat

- Ifrs 12345Dokumen2 halamanIfrs 12345George Jones GreenBelum ada peringkat

- 1821 6028 1 PB PDFDokumen34 halaman1821 6028 1 PB PDFGeorge Jones GreenBelum ada peringkat

- George Jones Tarea 1Dokumen2 halamanGeorge Jones Tarea 1George Jones GreenBelum ada peringkat

- Tarea 1Dokumen2 halamanTarea 1George Jones GreenBelum ada peringkat

- Tarea 2Dokumen2 halamanTarea 2George Jones GreenBelum ada peringkat

- Plantilla TareaDokumen3 halamanPlantilla TareaGeorge Jones GreenBelum ada peringkat

- Ejer Cici OsDokumen12 halamanEjer Cici OsYosselinMaldonadoLopezBelum ada peringkat

- Estrategia CompetitivaDokumen5 halamanEstrategia CompetitivaGeorge Jones GreenBelum ada peringkat

- Teoria C M RefundidoDokumen9 halamanTeoria C M RefundidoPilarTorresMendozaBelum ada peringkat

- NIC 2 PDFDokumen10 halamanNIC 2 PDFdamsi_17Belum ada peringkat

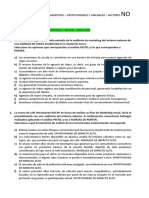

- Control Auditoría ComputacionalDokumen2 halamanControl Auditoría ComputacionalGeorge Jones GreenBelum ada peringkat

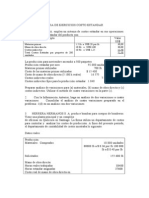

- Guia de Ejercicios Costos Estandar Taller 4Dokumen5 halamanGuia de Ejercicios Costos Estandar Taller 4George Jones GreenBelum ada peringkat

- Flujo de Caja IncrementalDokumen10 halamanFlujo de Caja IncrementalGeorge Jones GreenBelum ada peringkat

- Auditoria A La Sala CeroDokumen5 halamanAuditoria A La Sala CeroGeorge Jones GreenBelum ada peringkat

- Cuentas Por CobrarDokumen3 halamanCuentas Por CobrarGeorge Jones GreenBelum ada peringkat

- FlujoDokumen13 halamanFlujoGeorge Jones GreenBelum ada peringkat

- Hoja 1Dokumen1 halamanHoja 1George Jones GreenBelum ada peringkat

- ProxyDokumen4 halamanProxyGeorge Jones GreenBelum ada peringkat

- Hoja 1Dokumen1 halamanHoja 1George Jones GreenBelum ada peringkat

- Upse Tca 2021 0052Dokumen19 halamanUpse Tca 2021 0052Dianis Karito VelasteguiBelum ada peringkat

- Proyecto Final - T2.e28.mas - AltoDokumen12 halamanProyecto Final - T2.e28.mas - AltoOscarGR2Belum ada peringkat

- Importancia de La Auditoria Administrativa en La Toma de DecisionesDokumen2 halamanImportancia de La Auditoria Administrativa en La Toma de DecisionesAngel Sebastian Coronado BaezBelum ada peringkat

- Banco Ripley 31.12.17 AuditadoDokumen73 halamanBanco Ripley 31.12.17 AuditadoEmely Guerra FloresBelum ada peringkat

- INS-Alta Ejercicio Nuevo-Cierre AnteriorDokumen2 halamanINS-Alta Ejercicio Nuevo-Cierre AnteriorAngel Ariel ReinosoBelum ada peringkat

- Gálvez & Garrido Oferta Comercial RF REDASISTENCIADokumen7 halamanGálvez & Garrido Oferta Comercial RF REDASISTENCIAkarol fajardoBelum ada peringkat

- Estados Financier Os 2020Dokumen4 halamanEstados Financier Os 2020Isa PolancoBelum ada peringkat

- Cuáles Son Los Activos Ponderados Por RiesgoDokumen2 halamanCuáles Son Los Activos Ponderados Por Riesgojorge 27100% (1)

- Silabo DigitalDokumen8 halamanSilabo DigitalReisters PDBelum ada peringkat

- Actividad de Puntos Evaluables - Escenario 2: 9 de Nov en 23:55 50 5 6 de Nov en 0:00 - 9 de Nov en 23:55 90 Minutos 2Dokumen5 halamanActividad de Puntos Evaluables - Escenario 2: 9 de Nov en 23:55 50 5 6 de Nov en 0:00 - 9 de Nov en 23:55 90 Minutos 2gloria castanoBelum ada peringkat

- Marco TeóricoDokumen13 halamanMarco TeóricoVictor Emilio Medina ReynaBelum ada peringkat

- Andrés Prada Reyes: Biblioteca GeneralDokumen61 halamanAndrés Prada Reyes: Biblioteca GeneralAlejandra MontenegroBelum ada peringkat

- Rapitragos Plan de NegocioDokumen63 halamanRapitragos Plan de NegocioJorge Luis Yalta DurandBelum ada peringkat

- Universidad de Huánuco: Facultad de Ciencias Empresariales Programa Académico de Contabilidad Y FinanzasDokumen11 halamanUniversidad de Huánuco: Facultad de Ciencias Empresariales Programa Académico de Contabilidad Y FinanzasFiorella bethsaida Bottger sotoBelum ada peringkat

- TutiDokumen8 halamanTutiVictor Alexis Delgado MartensBelum ada peringkat

- Activos IntangiblesDokumen5 halamanActivos Intangiblesnaruanime uzumaki99Belum ada peringkat

- Remuneración ImponibleDokumen14 halamanRemuneración ImponiblerosaBelum ada peringkat

- Sistema web para mejorar procesos UNASAMDokumen9 halamanSistema web para mejorar procesos UNASAMWilder Villacaqui SalvadorBelum ada peringkat

- Trabajo Final de Sistema IDokumen23 halamanTrabajo Final de Sistema IUñasGynelkaBelum ada peringkat

- Simulacro 1Dokumen3 halamanSimulacro 1Any ZarateBelum ada peringkat

- Libro2 PDFDokumen122 halamanLibro2 PDFRaùl Gallegos HerreraBelum ada peringkat

- La Madrileña - ExcelDokumen41 halamanLa Madrileña - Excelleonella valleBelum ada peringkat

- Plan de TrabajoDokumen8 halamanPlan de TrabajoEdvar MorenoBelum ada peringkat

- EPT - PIL - Decreto 493 - Mayo 2022Dokumen20 halamanEPT - PIL - Decreto 493 - Mayo 2022Lidia AspengrenBelum ada peringkat