Anda mungkin juga menyukai

- Auditoría efectivo y equivalentesDokumen5 halamanAuditoría efectivo y equivalenteskath18030% (1)

- Programa General de Auditoría Caja y BancosDokumen3 halamanPrograma General de Auditoría Caja y BancosOscar Benavides100% (2)

- Auditoria Del Efectivo y Equivalente de EfectivoDokumen12 halamanAuditoria Del Efectivo y Equivalente de EfectivoMarco Antonio Cabanillas Slazar100% (1)

- Auditoria de Efectivo y Equivalentes de EfectivoDokumen56 halamanAuditoria de Efectivo y Equivalentes de Efectivoseven_peru90% (10)

- Programa de AuditoriaDokumen9 halamanPrograma de AuditoriaWitman Witman Campos Garay0% (1)

- Programa de Auditoria Efectivo y Equivalente de EfectivoDokumen2 halamanPrograma de Auditoria Efectivo y Equivalente de EfectivoDiana Pariona Amaya100% (1)

- Programa de AuditoriaDokumen15 halamanPrograma de AuditoriaYhoncito MP0% (1)

- Programa de Auditoría para Efectivo y Equivalente Al EfectivoDokumen12 halamanPrograma de Auditoría para Efectivo y Equivalente Al EfectivoRichard Mella Gatica100% (1)

- Programa de Auditoria para InventariosDokumen6 halamanPrograma de Auditoria para Inventariosjosmeza100% (2)

- Procedimientos de Auditoria de Propiedad Planta y EquipoDokumen12 halamanProcedimientos de Auditoria de Propiedad Planta y EquipoBalbino Vazquez100% (1)

- Auditoria de Efectivo y Equivalentes de EfectivoDokumen20 halamanAuditoria de Efectivo y Equivalentes de EfectivoMaría José Vásquez Palacios86% (7)

- Programa de Auditoría para Auditar Propiedad, Planta y Equipo.Dokumen4 halamanPrograma de Auditoría para Auditar Propiedad, Planta y Equipo.Jeancarlos Barrientos Lluberes100% (2)

- Listado de Pruebas de Cumplimiento y SustantivasDokumen7 halamanListado de Pruebas de Cumplimiento y SustantivasHugoBelum ada peringkat

- 2-Caso Practico de IngresosDokumen3 halaman2-Caso Practico de IngresosRoman Hernandez0% (2)

- Auditoría efectivo equivalentes 40Dokumen7 halamanAuditoría efectivo equivalentes 40Amanda Yanez78% (23)

- Auditoría de ventas, cuentas por cobrar y cajaDokumen7 halamanAuditoría de ventas, cuentas por cobrar y cajaHayde Rivera Davila100% (2)

- VA20 Informe Efectivo y Equivalentes Al EfectivoDokumen12 halamanVA20 Informe Efectivo y Equivalentes Al EfectivoAngulo1990Belum ada peringkat

- AuditoriaEfectivoDokumen12 halamanAuditoriaEfectivodouttdesBelum ada peringkat

- Auditoria de Caja y BancosDokumen4 halamanAuditoria de Caja y BancosJackelin Vannesa100% (1)

- Examen Al Efectivo y Eq. de EfectivoDokumen40 halamanExamen Al Efectivo y Eq. de EfectivoLiano Guerra100% (2)

- Carta de Control InternoDokumen5 halamanCarta de Control InternoHeiselCamarenaCampos100% (4)

- Auditoria de Cuentas Por PagarDokumen9 halamanAuditoria de Cuentas Por PagarSeidy V. Geronimo MarianoBelum ada peringkat

- Auditoría de gastos: 40 pasos para verificar gastosDokumen7 halamanAuditoría de gastos: 40 pasos para verificar gastosIris MedinaBelum ada peringkat

- Pruebas Sustantivas en IngresosDokumen14 halamanPruebas Sustantivas en IngresosFranchesco Rojas Hospnia100% (2)

- Por Que Auditar La Cuenta Efectivo y Equivalente de EfectivoDokumen2 halamanPor Que Auditar La Cuenta Efectivo y Equivalente de EfectivoFiorella GianinaBelum ada peringkat

- Hoja de Decisiones Tentativas de RiesgosDokumen1 halamanHoja de Decisiones Tentativas de RiesgosKimberly Aguirre0% (1)

- Programa Auditoria Caja y BancosDokumen2 halamanPrograma Auditoria Caja y Bancosflaca879% (19)

- Examen de Costo de VentasDokumen44 halamanExamen de Costo de VentasKim Villegas0% (1)

- Programa Auditoria Inventarios y Costo de VentaDokumen3 halamanPrograma Auditoria Inventarios y Costo de VentaChristian Lobo UmañaBelum ada peringkat

- 111procedimientos de Auditoría para Obligaciones FinancierasDokumen10 halaman111procedimientos de Auditoría para Obligaciones Financierasmarilin sulca cisneros100% (1)

- Programa de Auditoría Inventarios Ok.Dokumen2 halamanPrograma de Auditoría Inventarios Ok.libardo0% (1)

- Pruebas SustantivasDokumen3 halamanPruebas SustantivasCeleste MontenegroBelum ada peringkat

- Auditoria de Ingresos, Costos y GastosDokumen19 halamanAuditoria de Ingresos, Costos y GastosJhonatan Gamardo Maita75% (4)

- Programa de AuditoriaDokumen28 halamanPrograma de AuditoriaCARLOS FELIPE ARIAS RODRIGUEZBelum ada peringkat

- Programas de Auditoria Examen de IngresosDokumen7 halamanProgramas de Auditoria Examen de IngresosJose Luis Choa PerezBelum ada peringkat

- Efectivo y EquivalentesDokumen7 halamanEfectivo y Equivalentesalextv0% (1)

- Estado Flujos de Efectivo FinalDokumen21 halamanEstado Flujos de Efectivo FinalCami Paz De María Fernández Castro100% (1)

- 166392147.programa de Auditoria InventariosDokumen3 halaman166392147.programa de Auditoria InventariosDaniela Zuñiga Carballo50% (6)

- Programa de Auditoria Terminado PDFDokumen12 halamanPrograma de Auditoria Terminado PDFJudith Rosy MendozaBelum ada peringkat

- Programa de Auditoría de Caja y BancosDokumen1 halamanPrograma de Auditoría de Caja y BancosOscar SubuyujBelum ada peringkat

- Auditoría de Propiedad Planta y EquipoDokumen25 halamanAuditoría de Propiedad Planta y EquipoLis PérezBelum ada peringkat

- Programa de AuditoriaDokumen4 halamanPrograma de AuditoriaLaionel del Norte100% (3)

- Programa de Auditoria InventariosDokumen3 halamanPrograma de Auditoria InventarioscamiloBelum ada peringkat

- Costos de venta auditoríaDokumen2 halamanCostos de venta auditoríaJuan Dario RamosBelum ada peringkat

- Informe Propiedad Planta y EquipoDokumen8 halamanInforme Propiedad Planta y EquipoErick Cifuentes100% (1)

- Auditoria de GastosDokumen5 halamanAuditoria de GastosEdmar Matos Jimenez100% (1)

- Examen de Cuentas Por CobrarDokumen3 halamanExamen de Cuentas Por Cobrardenizel29100% (1)

- Cedulas Sumarias de Cuentas Por CobrarDokumen12 halamanCedulas Sumarias de Cuentas Por Cobrarkevin parraBelum ada peringkat

- Procedimientos de auditoría para revisar saldo de cajaDokumen14 halamanProcedimientos de auditoría para revisar saldo de cajaAnonymous 2i2vvs100% (1)

- Programa de Auditoria - Costo de VentasDokumen1 halamanPrograma de Auditoria - Costo de Ventasyunior100% (1)

- Programa de Auditoria y Control InternoDokumen6 halamanPrograma de Auditoria y Control InternoRafael Huaman CabanillasBelum ada peringkat

- Caso Practico Cedula Sumaria de Cuentas Por PagarDokumen6 halamanCaso Practico Cedula Sumaria de Cuentas Por PagarRossmeri Tamayo100% (5)

- Auditoria de Gastos Pagados Por AnticipadoDokumen4 halamanAuditoria de Gastos Pagados Por AnticipadoRafael Garcia100% (1)

- Auditoria de Gastos Administrativos - Ventas - Financieros - Grupo 10Dokumen53 halamanAuditoria de Gastos Administrativos - Ventas - Financieros - Grupo 10ELKIN WILDER RODRIGUEZ CHAUPEBelum ada peringkat

- Auditoria FinancieraDokumen6 halamanAuditoria Financieratanke_17Belum ada peringkat

- Cuáles Son Los Principales Objetivos Del Examen Del DisponibleDokumen26 halamanCuáles Son Los Principales Objetivos Del Examen Del DisponibleAdriana Rivera75% (4)

- Actividad 4 Procedimientos de AuditoriaDokumen6 halamanActividad 4 Procedimientos de AuditoriaIan SuescaBelum ada peringkat

- Actividad 3. Resumen de efectivo y equivalentesDokumen8 halamanActividad 3. Resumen de efectivo y equivalentesangelica.leyva240273Belum ada peringkat

- Procedimientos control cuentas balanceDokumen4 halamanProcedimientos control cuentas balanceTere Dela OBelum ada peringkat

- ContenidoDokumen12 halamanContenidoGeraldine Lopez FloresBelum ada peringkat

- Poi 2010 GzootecniaDokumen4 halamanPoi 2010 GzootecniaSonia Lizzete Purizaca MartinezBelum ada peringkat

- Principios de Economia 3ed - Mankiw - Cap 21-24Dokumen57 halamanPrincipios de Economia 3ed - Mankiw - Cap 21-24perrodegollao666Belum ada peringkat

- Consult AsDokumen13 halamanConsult AsSonia Lizzete Purizaca MartinezBelum ada peringkat

- Operativo Detencion - Vehiculos DiccionarioDokumen4 halamanOperativo Detencion - Vehiculos DiccionarioSonia Lizzete Purizaca MartinezBelum ada peringkat

- Lab Clase IXDokumen20 halamanLab Clase IXSonia Lizzete Purizaca MartinezBelum ada peringkat

- Citas Edgar Allan PoeDokumen2 halamanCitas Edgar Allan PoeWuzBelum ada peringkat

- Cap 7Dokumen39 halamanCap 7Maira Geraldine Quintero MateusBelum ada peringkat

- Apercibimiento Incumplimiento Obligacion AlimentarioDokumen2 halamanApercibimiento Incumplimiento Obligacion AlimentarioRoxanaBelum ada peringkat

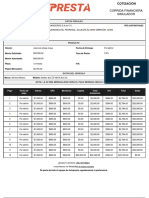

- Cotizacion 20221110124055Dokumen1 halamanCotizacion 20221110124055Corporativo ORCAVABelum ada peringkat

- Corte Constitucional Colombiana AWADokumen43 halamanCorte Constitucional Colombiana AWAsofiabloemBelum ada peringkat

- Apuntes Renta Fija PDFDokumen9 halamanApuntes Renta Fija PDFGuidoPatricioCanalesFloresBelum ada peringkat

- Contratos Traslativos de DominioDokumen2 halamanContratos Traslativos de DominioZaida ZetinaBelum ada peringkat

- Cahill, David - Violencia, Represión y Rebelión en El Sur Andino La Sublevación de Túpac AmaruDokumen22 halamanCahill, David - Violencia, Represión y Rebelión en El Sur Andino La Sublevación de Túpac AmaruValentina AlvaradoBelum ada peringkat

- Act3 Finanzas CorportaivasDokumen17 halamanAct3 Finanzas CorportaivasLizbeth RivasBelum ada peringkat

- Tarea 3 Penal II ColaborativaDokumen18 halamanTarea 3 Penal II ColaborativarogelioBelum ada peringkat

- Bulas PapelesDokumen4 halamanBulas PapelesMoises AngelBelum ada peringkat

- Carta Entrega Póliza ZairaDokumen2 halamanCarta Entrega Póliza ZairaSaúl Hernández100% (1)

- Frases de Eva Perón sobre la mujerDokumen8 halamanFrases de Eva Perón sobre la mujerEdu GianBelum ada peringkat

- Registro de TransaccionesDokumen8 halamanRegistro de TransaccionesPali Oropeza100% (5)

- Decreto 2106-23Dokumen2 halamanDecreto 2106-23Edu Lalo MejiasBelum ada peringkat

- Actividad 2 Medicina Legal UNERG Gladys Segura 4888749Dokumen4 halamanActividad 2 Medicina Legal UNERG Gladys Segura 4888749Kevin ArteagaBelum ada peringkat

- Circular N 4 2005Dokumen10 halamanCircular N 4 2005cmoisesb79Belum ada peringkat

- Malaquías 3Dokumen10 halamanMalaquías 3סמואלאנטוניורוחאסקסרסBelum ada peringkat

- Demanda Contenciosa - Tay LoyDokumen15 halamanDemanda Contenciosa - Tay LoyMaco MeloBelum ada peringkat

- Suat PDFDokumen22 halamanSuat PDFyoelBelum ada peringkat

- Comparativa 05Dokumen1 halamanComparativa 05Carlos HerreraBelum ada peringkat

- APEB1 Derecho C BienesDokumen5 halamanAPEB1 Derecho C BienesJoel EspinBelum ada peringkat

- Unico Plan de Auditoria Valle Del LiliDokumen4 halamanUnico Plan de Auditoria Valle Del Lililina marcelaBelum ada peringkat

- Gastos generales de fachada para obra en Santa FeDokumen1 halamanGastos generales de fachada para obra en Santa FeRoss Tah TahBelum ada peringkat

- La Accion Benefico - Asistencial y La Filantropia, Como Formas Precursoras de La Asistencia SocialDokumen61 halamanLa Accion Benefico - Asistencial y La Filantropia, Como Formas Precursoras de La Asistencia SocialJaime Suarez VizcainoBelum ada peringkat

- 3.3 Responsabilidad Social Empresarial-CEMEFIDokumen32 halaman3.3 Responsabilidad Social Empresarial-CEMEFILizbeth GuzmánBelum ada peringkat

- Semana 11 - Tarea - Anthony Tito Verastegui Palomino - FyEPDokumen2 halamanSemana 11 - Tarea - Anthony Tito Verastegui Palomino - FyEPAnthony VerasteguiBelum ada peringkat

- Rut 2023Dokumen6 halamanRut 2023Aliskair De La HozBelum ada peringkat

- Matrimonio, Divorcio y RecasamientoDokumen56 halamanMatrimonio, Divorcio y RecasamientoGIMO100% (2)

- La Economía de Veracruz en La RevoluciónDokumen26 halamanLa Economía de Veracruz en La RevoluciónEugenio VasquezBelum ada peringkat