Imperialismo Russia

Diunggah oleh

Mariano LouzadaHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Imperialismo Russia

Diunggah oleh

Mariano LouzadaHak Cipta:

Format Tersedia

Associao Mos Livres

Corruption Watch UK

FRAUDE EM ALTAS POSIES:

O contrato corrupto da dvida de Angola Rssia

Fraude em

Altas Posies:

O contrato corrupto da

dvida de Angola Rssia

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 2

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvida de Angola Rssia 3

Quand on est banquier, il faut savoir avoir des

oeillres. Et savoir se concentrer sur ce qui

concerne la banque

Quando se banqueiro, h que saber ao que

se deve fechar os olhos. E saber como se

concentrar nos interesses do banco.

Jean-Didier Maille

ex-banqueiro, Banco Paribas,

testemunho no caso Angolagate francs

1

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 4

Direitos autorais 2013 Corruption Watch UK e Associao Mos Livres . Todos os direitos

reservados.

Esta publicao no pode ser reproduzida nem armazenada em um sistema de recuperao ou

transmitida de qualquer forma ou por qualquer meio sem a autorizao prvia do editor.

ISBN: 978-0-9576260-1-0

PUBLICADO POR

Corruption Watch UK e Associao Mos Livres

PARA MAIS INFORMAES CONTACTAR

Andrew Feinstein

andrewfeinstein@me.com

CRDITOS DAS FOTOS

Capa: Robin Hammond l Panos

Pginas 23: Petrleo manchado de Angola: AP foto l Bruce Stanley

Pgina 18: Imagens 2013 CNES Spot Image l DigitalGlobe, os dados do Mapa 2013 Google

Pgina 24: Arcadi Gaydamak: AP foto l Emilio Morenatti

Pgina 25: Pierre Falcone: AP foto l Jacques Brinon

Pgina 34: Vitaly Malkin l Foto: AP

Pgina 41: Jose Eduardo Dos Santos l AP foto l Ed Betz

Pgina 43: Joaquim Duarte Da Costa David l CC BY-NC-SA 2.0 l Presidncia do Governo das

Canarias (http://www.ickr.com/photos/presican/7414597862/in/photostream/)

EDIO E PAGINAO

Judit Kovcs l Createch

IMPRESSO

Createch l 1 de Abril de 2013

NDI C E 5

ndice

Lista de tabelas, anexos e provas............................................................ 7

Resumo executivo .................................................................................. 9

Tabela 1: Lista incompleta de recebimentos conhecidos ou estimados

do Contrato de dvida a vrios participantes .................................... 9

Figura 1: Transaces da Abalone 3 de Outubro de 1997 ............................. 16

Figura 2: Transaces da Abalone 8-15 de Janeiro de 1998 ........................... 17

Figura 3: Transaces da Abalone Agosto de 1999 Julho de 2000 .............. 18

Figura 4: Distribuio do contrato de dvida AngolaRssia ......................... 19

Introduo ............................................................................................. 21

Fase I do Acordo: Fnanciamento prudente ou conspirao criminosa? .. 25

1. Assim nasce um Contrato ...................................................................... 25

2. O primeiro contrato .............................................................................. 26

3. Entra a Abalone: Para vocs, metade do preo ..................................... 28

4. Contrato Abalone-Sonangol de 30 de Maio de 1997: Para vocs,

preo completo .......................................................................................... 30

5. O Papel da Glencore .............................................................................. 30

6. Os Acordos de Depsito ........................................................................ 32

7. Quanto dinheiro que Angola pagou e a Rssia recebeu na 1 Fase

do Acordo (o acordo UBS)? ................................................................... 32

8. Dvida por dvida: PRIN e IAN, a nova forma da Abalone pagar

Rssia ..................................................................................................... 33

9. A entrada em cena de Vitaly Malkin ...................................................... 36

10. O Papel do UBS .................................................................................... 38

11. A distribuio dos lucros na 1 Fase do Acordo ................................... 41

12. O Acordo era um bom acordo? A ordem de congelamento

de Genebra e o Testemunho de Enrique Cosio-Pascal ............................ 47

Tabela 2: Calendrio da 2 Fase do Acordo da Dvida (Genebra/UBS):

Compra e venda de Notas Promissrias de Angola por parte

da Abalone Investments Ltd. (2 de Outubro de 1997

a 6 de Julho de 2000) .................................................................... 51

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 66

Fase II do Acordo: Fuga para Chipre ....................................................... 55

1. Conta Individual de Gaydamak na Sberinvest ........................................ 56

2. O Segundo Mecanismo de Dvida-por-Dvida: MinFins ........................ 57

3. Gaydamak Engana Angola ..................................................................... 58

4. Tempo de Pagamento Outra Vez ............................................................ 62

5. Pagamentos a Arcadi Gaydamak e Interesses Prximos Dele ................... 62

Fase III do Acordo: O Covil de Ladres ................................................... 65

1. Do Luxemburgo para Israel .................................................................... 66

2. O Burlo Burlado? ................................................................................. 69

Concluso .............................................................................................. 73

Recomendaes ..................................................................................... 77

1. Para Angola:........................................................................................... 77

2. Para a Sua: ........................................................................................... 78

3. Para a Unio Europeia e os Estados-Membros: ....................................... 79

4. Para as Empresas do Sector Financeiro: .................................................. 80

Anexos ................................................................................................... 81

Provas .................................................................................................... 95

Notas ..................................................................................................... 159

L I S TA DE TAB E L AS , ANE XOS E P R OVAS 7

Lista de tabelas, anexos e provas

Tabelas

Tabela 1: Lista incompleta de recebimentos conhecidos ou estimados

do Contrato de dvida a vrios participantes ...................................... 9

Tabela 2: Calendrio da Fase I do Acordo (Genebra/UBS): Compra e venda de

Notas Promissrias de Angola por parte da Abalone Investments Ltd.

(de 2 de Outubro de 1997a 6 de Julho de 2000) ................................ 51

Anexos

Anexo 1: Pagamentos feitos pela Sonangol para a Abalone Investments

no Banco UBS ................................................................................... 81

Anexo 2: Pagamentos feitos pela Abalone Investments (UBS-SA) ao Ministrio

das Finanas Russia ............................................................................ 82

Anexo 3: Pagamentos da Abalone Investments (UBS-SA) a Arcadi Gaydamak .. 83

Anexo 4: Pagamentos da Abalone Investments (UBS-SA) a Pierre Joseph

Falcone .............................................................................................. 84

Anexo 5: Pagamentos da Abalone Investments (UBS-SA) Brenco

International ...................................................................................... 85

Anexo 6: Pagamentos da Abalone Investments (UBS-SA) a Vitaly Malkin ........ 86

Anexo 7: Pagamentos entre a Abalone Investments (UBS-SA) e as empresas

negociadoras de petrleo: Glencore e Loke Trade ............................... 87

Anexo 8: Pagamentos da Abalone Investments (UBS-SA) a Joaquim David

(Penworth Ltd.) ................................................................................. 88

Anexo 9: Pagamentos da Abalone Investments (UBS-SA)

a benecirios desconhecidos com as referncias que lhes foram

atribudas na conta da Abalone .......................................................... 89

Anexo 10: Pagamentos da Sonangol SberinvestChipre ................................... 90

Anexo 11: Pagamentos da SberinvestChipre ao Interprombank ........................ 91

Anexo 12: Pagamentos da SberinvestChipre a benecirios desconhecidos ......... 92

Anexo 13: Pagamentos da SberinvestChipre feitos aos Fundos de Investimento

de Gaydamak, Belinvest Finance SA e ao advogado israelita de

Gaydamak, A. Zichroni ..................................................................... 94

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 8

Provas

NOTA: As provas seleccionadas que se seguem encontram-se anexas verso publicada

deste relatrio. Estas e todas as restantes provas s quais se faz referncia no

relatrio esto disponveis online em http://www.cw-uk.org.

Prova 4: Acordo RssiaAbalone, de 5 de Maro de 1997 .............................. 96

Prova 5: Notas Promissrias de Angola 12 .................................................... 105

Prova 8: Acordo SonangolAbalone, de 30 de Maio de 1997 .......................... 106

Prova 10: Declarao de Benecirio Efectivo do Banque International

Luxembourg, de 6 de Abril de 1998 ............................................... 111

Prova 11: Memorando do UBS, de 22 de Junho de 1999 ................................. 112

Prova 13: Memorando do UBS, de 6 de Setembro de 1999 .............................. 125

Prova 21: Plano da Abalone Investments Ltd. da Actividade Bancria da UBS,

de 23 de Maio de 1997 a 31 de Dezembro de 2000 .......................... 130

Prova 24: Plano de Pagamento da Conta SberinvestChipre, Abril a Agosto

de 2001 ............................................................................................ 131

Prova 28: Fluxograma da Sberinvest ................................................................. 132

Prova 31: Relatrio da Polcia sobre Allain Guilloux, e outros, de

12 de Novembro de 2003 ................................................................. 133

Prova 38: Declarao de Remessa e Declarao de Liberao de Dbito,

de 20 de Julho de 2004 ..................................................................... 141

Prova 41: Minutas da Reunio RssiaAngola, de 30 de Setembro de 2005 ..... 144

Prova 42: Acordo SuaAngola, de 1 de Novembro de 2005 ........................... 146

Prova 43: Acordo AngolaAbalone, de 9 de Novembro de 2005 ....................... 154

R E S UMO E XE C UT I VO 9

Resumo executivo

Este relatrio fornece uma narrativa detalhada do Contrato de dvida entre a Rssia e Angola

em 1996, no qual um intermedirio desnecessrio, a Abalone Investments (uma empresa

constituda por Arcadi Gaydamak e Pierre Falcone), realizou centenas de milhes de

dlares de lucro com a transaco, apesar de no oferecer quaisquer servios ou valor

identicveis, custa dos tesouros russo e angolano. Vrios indivduos russos e angolanos,

incluindo Vitaly Malkin, que foi, at sua resignao em 2013, o membro mais rico da

Duma russa, beneciaram do Contrato, e o Swiss Bank Corporation (SBS), que mediou o

contrato, e mais tarde, atravs de uma fuso, se transformou no UBS.

Como consequncia deste contrato, no qual o governo de Angola procurava pagar a sua

dvida Rssia, incorrida durante a guerra civil, foram pagos, no mnimo, 386 milhes de

dlares ao intermedirio, e a, pelo menos, cinco benecirios angolanos conhecidos.

O clculo matemtico, na sua forma mais simples, chocante: Angola devia Rssia cerca

de 5 mil milhes de dlares, cando acordado, aps negociao, o pagamento de 1,5 mil

milhes de dlares. Desse montante, 1,39 mil milhes foram pagos atravs da intermediria

Abalone Investments, sendo que indivduos privados, incluindo Gaydamak e Falcone, entre

outros, ganharam mais de 386 milhes de dlares, no mnimo, 27% do montante pago

atravs da Abalone por terem feito praticamente nada. Mais de 400 milhes de dlares

30,37% dos fundos pagos Abalone acabaram nas mos de guras suspeitas, ou de

benecirios ainda desconhecidos.

Tabela 1 Lista incompleta de recebimentos conhecidos ou estimados do Contrato de dvida a vrios

participantes

Nome Funo na transaco do contrato de dvida Montante em US$

Arcadi GAYDAMAK Proprietrio de 37% da Abalone Investments; arquitecto do Contrato

de dvida

138,037,303

2

Pierre FALCONE Proprietrio de 37% da Abalone Investments; arquitecto do Contrato

de dvida

124,963,680

3

Vitaly MALKIN Proprietrio de 25% da Abalone Investments 48,834,000

4

Jos Eduardo dos SANTOS Presidente de Angola 36,250,000

5

Elsio de FIGUEIREDO Embaixador angolano sem portflio para Frana 17,557,000

6

Joaquim Duarte da Costa DAVID Director Geral da Sonangol at 1998; posteriormente, Ministro da

Indstria

13,250,000

7

Jos PAIVA da COSTA CASTRO Director Geral da Sonangol UK 4,465,000

8

Jos LEITO da COSTA e SILVA Ministro do Gabinete da Presidncia de Angola 3,358,000

9

Total $386,714,983

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 10

Em 1996, Angola devia Rssia cerca de 5 mil milhes de dlares por vrios emprstimos

concedidos pela Unio Sovitica ao governo de Angola, liderado pelo MPLA. Este era um

montante atroz: nesse ano, o Produto Interno Bruto de Angola era de pouco mais de 7,5

mil milhes de dlares, fazendo com que a dvida fosse o equivalente a dois teros de todo

o rendimento econmico anual de Angola.

Em Abril de 1996, o governo de Angola autorizou Arcadi Gaydamak e Pierre Falcone a

renegociarem os termos desta dvida em seu nome. Gaydamak e Falcone eram prximos

dos governantes angolanos, tendo desempenhado papis-chave em garantir o armamento

para o MPLA a partir da Rssia, atravs da Frana. Tanto Falcone como Gaydamak foram

mais tarde condenados por vrios crimes em Frana pelos papis que desempenharam na

transaco de armas, mais conhecido por escndalo Angolagate, antes de serem absolvidos

de algumas das condenaes num julgamento de recurso, em Abril de 2011.

Em Maio de 1996, Gaydamak e Falcone tinham ajudado a negociar os contornos de um

plano de renegociao da dvida. Ao abrigo dos seus termos, a dvida de Angola Rssia

seria reduzida de cerca de 5 mil milhes de dlares para 1,5 mil milhes. Angola receberia

um perodo de graa de cinco anos, aps o qual teria 15 anos para pagar a dvida e os

juros acumulados, em 31 prestaes. A transaco seria mediada pela emisso de Notas

promissrias pelo Banco Central de Angola. O contrato seria formalizado em Novembro

de 1996.

O governo da Federao Russa emitiu um decreto a 30 de Outubro de 1996 permitindo que

o Ministro das Finanas vendesse Notas promissrias no mercado aberto. Menos de duas

semanas mais tarde, em Novembro de 1996, Gaydamak e Falcone formaram a Abalone

Investments na Ilha de Man. A Abalone Investments, uma empresa ctcia sem quaisquer

ativos materiais, foi constituda com o nico propsito de fazer parte de um arranjo

de pagamento da dvida angolana. Este sentido de oportunidade sugere fortemente que o

envolvimento da Abalone na futura transaco da dvida antecedeu a assinatura de qualquer

contrato formal e que todas as partes, incluindo os governos da Rssia e de Angola, foram

coniventes neste curso de aco.

A 20

de Novembro de 1996, O vice Primeiro Ministro russo para as Finanas, Andrey

P. Vavilov, assinou um acordo atestando que a dvida de Angola Rssia seria reduzida

em 70%, de cerca de 5 mil milhes para 1,5 mil milhes de dlares. Aps um perodo

de graa de cinco anos, Angola pagaria o montante em 31 prestaes. Angola seria

tambm responsvel pelos juros num total de 1,39 mil milhes de dlares ($457.160.000

acumulados at Junho de 2001 e $939.437.000 de Junho de 2001 a Junho de 2016). luz

das decientes condies nanceiras da Rssia e de Angola data, uma tamanha reduo do

montante da dvida a pagar poderia ter sido razovel para ambas as partes. Aparentemente,

Angola, teria entendido o acordo de restruturao como uma excelente negociao para as

suas prprias nanas.

A mecnica do Contrato era simples. O Banco Central de Angola emitia 31 Notas

promissrias, cada uma no valor de $48.387.096,77, ao portador. A Rssia, por sua vez,

emitiria 31 Certides de pagamento correspondentes s 31 Notas promissrias. Angola

dava as Notas promissrias Rssia. De cada vez que Angola pagasse $48.387.096,77, a

Rssia facultaria a Angola a Nota promissria original, bem como a Certido de pagamento

correspondente. Ao longo de um perodo de 15 anos, Angola teria que pagar cerca de 1,5

R E S UMO E XE C UT I VO 11

mil milhes de dlares, um valor muito aqum da dvida inicial de cerca de 5 mil milhes

de dlares.

A 5 de Maro de 1997, a Abalone Investments assinou um acordo com o governo russo

para a aquisio das Notas promissrias em seis tranches distintas (com cada tranche a

agrupar cinco ou seis Notas). O plano consistia em que a Abalone comprasse uma tranche

de cada vez, a 30 de Novembro de 1997, 1998, 2000, 2002, 2003 e 2004. Os pagamentos

seriam efectuados atravs de um acordo de depsito de garantia e, em troca, a Abalone

receberia as Notas promissrias e as Certides de pagamento emitidas como parte do

Contrato de dvida.

A Abalone acordou ento comprar as Notas promissrias a metade do seu valor nominal,

ou seja, a Abalone teria assim que pagar 750 milhes de dlares pela compra de Notas

promissrias e as correspondentes Certides de pagamento avaliadas em cerca de 1,5

mil milhes. (Se a Abalone tivesse comprado 70% das Notas at 31 de Dezembro de 2004,

os restantes pagamentos seriam prorrogados para Dezembro de 2006,) A Abalone garantiu

deste modo o direito de comprar as Notas promissrias a metade do seu valor nominal,

apesar de no assumir qualquer risco comercial e de no incorrer em quaisquer obrigaes,

tendo ainda o direito, ou a opo, de primeira recusa para adquirir as Notas. O nico

custo para a Abalone foi um pagamento no valor de 4,5 milhes de dlares ao Tesouro russo

uma fraco do que a Abalone viria a ganhar com a primeira Nota promissria comprada

ao abrigo do Contrato. A Abalone foi assim agraciada com lucros astronmicos sem ter

dado nada em troca.

Os lucros da Abalone foram assegurados aquando da assinatura de um contrato com a

Sonangol, a produtora petrolfera nacional de Angola, a 30 de Maio de 1997. (De relembrar

que a Abalone foi criada com o exclusivo propsito de servir de intermediria neste acordo.)

A Sonangol comprometeu-se a comprar todas as Notas promissrias at Dezembro de

2006 ao seu valor nominal integral, muito embora a Abalone tenha comprado as Notas

Rssia a metade do seu valor nominal. Com estes dois acordos em vigor, a Abalone estava

prestes a realizar um lucro total de cerca de 750 milhes de dlares nas transaces,

apesar de pouco ou nada oferecer em troca. Tal como o acordo que celebrou com a Rssia,

o acordo entre a Abalone e a Sonangol conferia empresa de Falcone e Gaydamak o direito

de, a qualquer momento, exigir Sonangol a compra de quaisquer Notas promissrias

que a Abalone apresentasse Sonangol, e a Sonangol teria de, simplesmente, pagar. Porm,

a Abalone no tinha qualquer obrigao correspondente de oferecer quaisquer Notas

Sonangol, mesmo que a Sonangol desejasse a sua aquisio. A Sonangol no poderia exigir

a venda de Notas pela Abalone.

Todo o contrato seria mediado atravs de Contratos de depsito de garantia complementares

assinados pela Abalone com a Rssia e com a Angola, respectivamente. Os Acordos de

garantias bancrias estipulados pelo Swiss Bank Corporation (SBS) na qualidade de Banco

ducirio, que, posteriormente, se viria a transformar por meio de uma fuso no Union

Bank Suisse (UBS), o maior banco na Sua. Utilizando o SBS como agente ducirio, cava

assim garantido que cada parte pagava antecipadamente, ou seja, antes da distribuio de

quaisquer montantes ou Notas promissrias.

Os documentos mostram que a Glencore, a controversa companhia de comercializao

petrolfera, apresentou o SBS s partes. A Glencore tinha um contrato de pr-nanciamento

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 12

com a Sonangol, que utilizava entregas de petrleo previstas como garantia para que a

Sonangol pudesse contrair emprstimos para transferir para a Abalone os fundos necessrios,

de modo a poder resgatar as Notas promissrias. A Glencore tambm parece estar ligada a

outra empresa que recebeu pagamentos da Abalone, a Loke Trade SA. Os registos bancrios

tambm indicam que a sucursal no Reino Unido da Glencore, a Glencore International

London, pagou as taxas bancrias aplicadas Abalone pela constituio de um Contrato

de depsito de garantias em 1997 ($75.000), e as respetivas comisses bancrias no

nal de 1997 ($20.000). A Abalone no pagou as comisses bancrias iniciais aplicadas

ao Contrato, sublinhando uma vez mais o pouco valor que trouxe para a transaco. Por

motivos ainda pouco claros, a empresa me da Glencore na Sua tambm efectuou um

pagamento Abalone em Maio de 1998, no valor de $577.352,15.

O SBS e, posteriormente, o UBS, executaram as transferncias a partir da conta da Abalone

mantida na sucursal do banco em Genebra. No parece que estas transferncias tenham sido

sujeitas a uma reviso interna substancial ou comunicadas s autoridades, apesar dos bvios

riscos criminais associados. A partir dos documentos disponveis, parece que o consultor

jurdico do UBS, Alain Zbinden, o gestor de conta da Abalone, Yves Lehur, e um Sr. Fleury,

que aprovou uma grande parte ou a totalidade dos pagamentos efectuados a partir da conta

da Abalone, eram os quadros do UBS mais familiarizados com as transaces da Abalone.

Mais investigao dever ser feita sobre o envolvimento do UBS nestas transaces.

Entre Outubro de 1997 e Julho de 2000, a Sonangol transferiu $774.193.548,32 para

a conta da Abalone, no UBS de Genebra. Este montante cobria a aquisio de 16 Notas

Abalone. A Abalone utilizou os lucros desta transaco para, de acordo com as suas

instrues, transferir fundos para os principais membros do Contrato, Gaydamak, Falcone

e Malkin, e para governantes angolanos, tal como se descreve na Tabela 1.

As investigaes realizadas pelas autoridades francesas e suas revelaram que signicativas

somas de dinheiro foram transferidas para cinco polticos angolanos poderosos que,

nas suas funes ociais, teriam supervisionado ou inuenciado o Contrato de dvida. O

receptor mais proeminente dos fundos foi o Presidente angolano Jos Eduardo dos Santos.

No total, dos Santos recebeu 36,25 milhes de dlares da Abalone, atravs de empresas de

fachada. A segunda maior transferncia de fundos cerca de $17.557.000 foi tambm

efectuada, atravs de empresas de fachada, para Elsio de Figueiredo, um poderoso poltico

angolano nas funes de Embaixador angolano sem pasta em Frana. Dois proeminentes

ociais da Sonangol tambm receberam fundos: Joaquim David, que desempenhou as

funes de Director Geral da Sonangol at 1998 e actual Ministro da Indstria, recebeu

13,25 milhes de dlares, enquanto que Jos Paiva da Costa Castro, o Director Geral

da Sonangol UK durante o Contrato de dvida, recebeu 4,465 milhes de dlares do

Contrato de dvida. Por m, Jos Leito da Costa e Silva, ento Ministro do Gabinete da

Presidncia de Angola, recebeu 3,558 milhes de dlares. Os trs milhes de dlares dos

fundos para Jos Leito da Costa e Silva foram pagos a partir da conta do Abalone no UBS

directamente para uma conta num banco suo em seu nome, levantando a questo por que

motivo o UBS no identicou nem comunicou este pagamento obviamente suspeito.

Embora a mecnica da transaco fosse simples, encontrou vrios obstculos e foi emendada

em vrias ocasies entre 1997 e 2000. Acima de tudo, estas emendas tornaram o Contrato

progressivamente mais lucrativo para a Abalone. De acordo com uma emenda de Agosto

de 1999, a Abalone cessaria a transferncia de fundos directamente para o Ministrio

das Finanas russo com vista ao pagamento das Notas promissrias. Alternativamente,

R E S UMO E XE C UT I VO 13

a Abalone procederia transferncia de instrumentos de dvida russos (conhecidos

pelos seus acrnimos como PRINs e IANs) para o Ministrio das Finanas russo para o

pagamento das Notas. Seriam trocados numa base de $1:$1, como se reectia nos valores

nominais dos instrumentos, ou seja, a Abalone pagaria uma Nota promissria de 48 milhes

de dlares atravs da transferncia de instrumentos de dvida russos com o mesmo valor

nominal ou facial que a Nota promissria.

No entanto, os PRINs e IANs foram transaccionados a uma fraco do seu valor nominal

no mercado aberto. A 23 de Agosto de 1999 (data da assinatura da emenda), por exemplo,

um valor de $100 de PRINs era transaccionado a uns parcos $10,54 no mercado aberto;

IANs no valor de $100 eram transaccionados a $14,42. Devido s utuaes do mercado,

possvel que a Abalone tenha adquirido PRINs/IANs no valor de 48 milhes de dlares

pela msera quantia de 5 milhes, caso tenha conseguido o melhor negcio, o que lhes

rendeu um lucro de 43 milhes de dlares em cada Nota promissria de 48 milhes

comprada Rssia e vendida Angola. (Por outro lado, difcil ver como a Abalone

possa ter pago mais de 17 milhes de dlares por cada Nota promissria de 48 milhes.)

pouco claro o motivo pelo qual a Rssia concordou em aceitar PRINs/IANs da Abalone,

sabendo provavelmente que custariam Abalone uma fraco do seu preo original, e dados

os posteriores prejuzos scais russos resultantes.

Em Outubro de 1999, a Rssia optou por cessar o seu Contrato de depsito de garantias

com o UBS e redigiu uma carta solicitando que o UBS devolvesse as Notas promissrias

em sua posse Rssia. Ao que parece, isto nunca foi feito. Em vez de utilizar o UBS como

o Banco ducirio, a Abalone foi instruda a transferir os PRINs/IANs para um banco

designado pela Rssia, o Sberinvest Moscow. O UBS continuou a receber pagamentos da

Sonangol e a efectuar pagamentos da conta da Abalone (e a libertar Notas promissrias e

Certides de pagamento para a Sonangol) at Julho de 2000.

Por esta altura, Vitaly Malkin tornou-se scio desta empresa. A 20 de Dezembro de

1999, Malkin comprou 25% da Abalone, directamente a Arcadi Gaydamak, por 60

milhes de dlares norte-americanos. Malkin envolveu-se assim na empresa exactamente

no momento em que existiam mais probabilidades de conseguir os mais elevados lucros.

Num dos contratos de compra entre Malkin e Gaydamak, Malkin foi referido como um

representante do R K Bank, que, supostamente, se refere ao Rossiyskiy Kredit Bank.

Malkin era o co-proprietrio do Rossiyskiy Kredit Bank com o seu companheiro oligrquico,

Boris Ivanishvilli (agora Primeiro Ministro da Gergia).

No m de 2000 e no incio de 2001, o Contrato enfrentou o seu maior obstculo.

Gaydamak e Falcone estavam a ser investigados em Frana pelos seus papis no escndalo

Angolagate, o que levou a emitir mandatos para a sua deteno. A Sua realizou a sua

prpria investigao em paralelo e, em Fevereiro de 2001, as contas relacionadas com o

Contrato foram congeladas em Genebra. A conta da Abalone s foi congelada em 2004,

por ordem dos tribunais de Genebra.

Para que o Contrato pudesse prosseguir, os principais agentes tinham de mudar de jurisdio.

Em 2001, Gaydamak abriu uma nova conta em nome do Sberinvest no Banco Comercial

da Rssia, em Chipre. A escolha do nome foi interessante: Sberinvest Moscow era o agente

bancrio da Rssia para o Contrato. Provas posteriores sugerem que Gaydamak optou por

designar a conta de Chipre como Sberinvest para ludibriar o governo angolano e lev-lo a

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 14

crer que os fundos transferidos para a conta passavam directamente para o Sberinvest Bank

(o agente nomeado pela Rssia para a transaco) e no para o bolso de Gaydamak.

Notavelmente, Gaydamak utilizou este estratagema sem o conhecimento de Falcone ou

Malkin. Tanto Falcone como Malkin processariam mais tarde Gaydamak, reclamando que

este os tinha efectivamente descaratado ambos do Contrato a partir deste ponto, baseando-

se ambos numa procurao duvidosa da Abalone assinada pela principal administradora

nanceira de Gaydamak, Joelle Mamane.

Entre Maro e Agosto de 2001, a Sonangol transferiu 618.235.483,25 dlares para a

conta da SberinvestChipre. Juntamente com a primeira transferncia de fundos para a

conta da Abalone em Genebra, as dvidas de Angola teriam sido saldadas. No entanto, e

eventualmente fora do conhecimento de Angola, Gaydamak transferiu os instrumentos de

dvida para a Rssia, mas apenas o suciente para adquirir uma parte das Notas promissrias

e Certicados de pagamento Rssia.

Gaydamak promoveu activamente o estratagema de que a dvida tinha sido paga. Em 2004,

escreveu para Angola indicando que todos os fundos necessrios tinham sido recebidos de

Angola e que a dvida Rssia tinha assim sido saldada. Contudo, na realidade, a Rssia

no tinha recebido o pagamento das ltimas oito Notas promissrias ainda em sua posse.

Esta extorso s foi totalmente descoberta mais tarde, em 2005, durante uma reunio entre

os ociais angolanos e russos. Quando os ociais angolanos declararam ter saldado a dvida

na ntegra, a Rssia reclamou existir ainda em dvida oito Notas promissrias e os respectivos

juros. A questo foi por m resolvida em Novembro de 2005, quando Angola concordou

em pagar as restantes oito Notas (no valor de 387 milhes de dlares) Rssia. Entretanto,

Gaydamak deveria ter efectuado o pagamento de 206 milhes de dlares recebidos de

Angola Rssia, mas nunca o fez.

Permanece incerto se Gaydamak alguma vez devolveu os 206 milhes de dlares a Angola.

Se no devolveu, ento Angola teria pago 1,779 mil milhes de dlares para saldar uma

dvida de apenas 1,5 mil milhes. Se devolveu, Angola pagou um montante lquido de

1,573 mil milhes mais 73 milhes do que havia sido estipulado no contrato de 1997

entre Angola e a Abalone.

Em qualquer dos casos, o Contrato continuava a fazer pouco sentido para qualquer um dos

pases. Se Angola tivesse pago os fundos directamente Rssia nos mesmos termos que a

Abalone comprou as Notas Angola, teria poupado, no mnimo, 823 milhes de dlares,

ascendendo possivelmente aos 1,029 mil milhes de dlares: mais de 13% da totalidade do

PIB do pas em 1996.

Da mesma forma, se a Rssia tivesse negociado com Angola e recebido directamente todos

os fundos que foram pagos por Angola Abalone, poderia ter realizado mais 750 milhes

de dlares. Em qualquer dos cenrios, um dos tesouros foi signicativamente prejudicado

atravs da incluso da Abalone Investments no Contrato.

O escndalo no termina aqui. Como resultado da sua aventura no Chipre, Gaydamak

conseguiu fazer de si um verdadeiro multimilionrio, fortuna que foi, em grande parte,

extorquida de Angola. Utilizando os seus lucros da fase do Contrato no Chipre, Gaydamak

R E S UMO E XE C UT I VO 15

investiu numa srie de fundos de investimento num valor que ascendeu aos 325 milhes de

dlares. Em 2005, estes investimentos j valiam cerca de 1,25 mil milhes de dlares. Pierre

Falcone e Malkin iniciaram aces legais contra Gaydamak nos tribunais israelitas em

2008, armando que tinham a haver uma parte destes lucros. Nunca ganharam a aco.

Quando Gaydamak tentou levantar os fundos, foi detido por ociais luxemburgueses e

israelitas, preocupados com a lavagem de capitais. Como resultado da investigao do

Luxemburgo, um volume de fundos considervel pertencente a Gaydamak foram congelados

no Luxemburgo. De acordo com as notcias na imprensa do Luxemburgo, foi o nico a

obter a libertao de fundos nas suas contas no Chipre em Dezembro de 2005, depois de

alegadamente armar que os fundos pertenciam a uma organizao de benecncia com o

nome Dorset Foundation.

Para realizar toda a operao no Chipre, Gaydamak conou nos servios da sua condente

e administradora nanceira, Joelle Mamane e do seu marido Gad Boukobza. Mamane

tambm desempenhou um papel crtico nas primeiras fases do Contrato de dvida, servindo

como directora executiva da Abalone a partir de Maro de 1999. Mamane e Boukobza

tambm parecem ser pouco dedignos. Em Setembro de 2012, Gaydamak iniciou uma

aco contra Mamane e Boukobza no Luxemburgo. Gaydamak armou que utilizaram os

seus poderes ducirios para roubar 600 milhes de euros dos lucros de Gaydamak obtidos

na sua aventura no Chipre. O tribunal ainda no chegou a um veredicto.

O complexo elenco de personagens e as vrias transaces relacionadas com este Contrato,

tendem a ofuscar o ponto central: vrios indivduos conseguiram imensos lucros com o

pagamento da dvida custa dos cidados angolanos e russos. A manipulao do sector

nanceiro permitiu que os ricos poderosos pouco zessem, ganhassem muito e provocassem

imensurveis danos populao comum de ambos os pases.

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 16

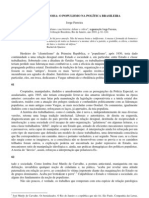

Figura 1 Transaces da Abalone 3 de Outubro de 1997

A

A

b

a

l

o

n

e

c

o

m

p

r

a

a

s

N

o

t

a

s

1

-

6

d

a

R

s

s

i

a

p

o

r

M

E

T

A

D

E

d

o

v

a

l

o

r

n

o

m

i

n

a

l

,

$

1

4

5

.

1

6

1

.

2

9

0

A

A

b

a

l

o

n

e

v

e

n

d

e

a

s

N

o

t

a

s

1

-

6

a

A

n

g

o

l

a

p

e

l

o

v

a

l

o

r

n

o

m

i

n

a

l

T

O

T

A

L

,

$

2

9

0

.

3

2

2

.

5

8

0

3

d

e

O

u

t

u

b

r

o

d

e

1

9

9

7

G

L

E

N

C

O

R

E

$

2

9

0

.

3

2

2

.

5

8

0

$

2

9

0

.

3

2

2

.

5

8

0

$

4

4

.

2

2

9

.

0

6

3

$

2

4

.

9

9

2

.

2

8

5

$

3

4

.

0

0

0

.

0

0

0

$

8

.

7

3

5

.

8

6

8

B

A

N

C

O

S

U

B

S

C

o

n

t

a

C

O

-

1

0

1

4

3

6

A

B

A

L

O

N

E

U

B

S

G

e

n

e

v

a

C

o

n

t

a

C

O

-

6

3

9

3

0

7

f

/

a

/

o

A

R

C

A

D

I

G

A

Y

D

A

M

A

K

B

a

n

q

u

e

I

n

d

o

s

u

e

z

L

u

x

e

m

b

o

u

r

g

C

o

n

t

a

2

5

7

8

5

f

/

a

/

o

P

e

k

e

y

R

f

.

L

i

s

b

o

n

n

e

f

/

a

/

o

B

a

n

q

u

e

R

o

t

h

s

c

h

i

l

d

f

/

a

/

o

E

n

i

r

e

p

f

/

a

/

o

B

r

e

n

c

o

T

r

a

d

i

n

g

L

t

d

.

(

P

I

E

R

R

E

F

A

L

C

O

N

E

)

B

a

n

q

u

e

R

o

t

h

s

c

h

i

l

d

f

/

a

/

o

I

n

t

e

r

s

u

l

(

J

O

S

E

D

U

A

R

D

O

D

O

S

S

A

N

T

O

S

)

$

1

8

.

2

2

9

.

6

6

4

B

a

n

k

L

e

u

m

i

L

e

I

s

r

a

e

l

G

e

n

e

v

a

C

o

n

t

a

4

5

8

6

5

f

/

a

/

o

P

I

E

R

R

E

F

A

L

C

O

N

E

V

r

i

o

s

B

a

n

c

o

s

f

/

a

/

o

B

E

N

E

F

I

C

I

R

I

O

S

D

E

S

C

O

N

H

E

C

I

D

O

S

$

1

5

.

0

0

0

.

0

0

0

U

N

I

C

O

M

B

A

N

K

f

/

a

/

o

M

I

N

I

S

T

R

I

O

D

A

S

F

I

N

A

N

A

S

R

U

S

S

O

f

/

a

/

o

S

O

N

A

N

G

O

L

f

/

a

/

o

A

N

G

O

L

A

$

1

4

5

.

1

6

1

.

2

9

0

B

a

n

q

u

e

F

e

r

r

i

e

r

L

u

l

l

i

n

&

C

i

e

G

e

n

e

v

a

f

/

a

/

o

B

r

e

n

c

o

T

r

a

d

i

n

g

L

t

d

.

(

P

I

E

R

R

E

F

A

L

C

O

N

E

)

U

B

S

F

r

i

b

o

u

r

g

C

o

n

t

a

2

6

0

-

5

4

0

7

3

9

f

/

a

/

o

L

o

k

e

T

r

a

d

e

S

A

q

u

e

s

e

a

c

r

e

d

i

t

a

e

s

t

a

r

a

s

s

o

c

i

a

d

a

G

L

E

N

C

O

R

E

B

a

n

q

u

e

R

o

t

h

s

c

h

i

l

d

f

/

a

/

o

B

r

a

c

e

w

e

l

l

(

E

L

S

I

O

D

E

F

I

G

U

E

I

R

E

D

O

)

B

a

n

q

u

e

I

n

t

l

L

u

x

e

m

b

o

u

r

g

f

/

a

/

o

C

a

m

p

a

r

a

l

(

J

O

S

E

D

U

A

R

D

O

D

O

S

S

A

N

T

O

S

)

B

a

n

q

u

e

I

n

t

l

L

u

x

e

m

b

o

u

r

g

f

/

a

/

o

T

u

t

o

r

a

l

(

E

L

S

I

O

D

E

F

I

G

U

E

I

R

E

D

O

)

f

/

a

/

o

U

B

S

E

M

P

R

E

S

A

G

O

V

E

R

N

O

B

A

N

C

O

P

E

T

R

L

E

O

(

o

u

p

r

o

m

e

s

s

a

d

e

p

e

t

r

l

e

o

)

F

L

U

X

O

D

E

D

I

N

H

E

I

R

O

D

I

N

H

E

I

R

O

E

M

P

R

E

S

T

A

D

O

N

O

T

A

S

P

R

O

M

I

S

S

R

I

A

S

I

N

D

I

V

D

U

O

F

U

N

C

I

O

N

R

I

O

D

O

G

O

V

E

R

N

O

R E S UMO E XE C UT I VO 17

Figura 2 Transaces da Abalone 815 de Janeiro de 1998

A

A

b

a

l

o

n

e

c

o

m

p

r

a

a

N

o

t

a

7

d

a

R

s

s

i

a

p

o

r

c

e

r

c

a

d

e

U

M

T

E

R

O

d

o

v

a

l

o

r

n

o

m

i

n

a

l

,

$

1

6

.

7

5

2

.

4

0

7

A

A

b

a

l

o

n

e

v

e

n

d

e

a

N

o

t

a

7

a

A

n

g

o

l

a

p

e

l

o

v

a

l

o

r

n

o

m

i

n

a

l

T

O

T

A

L

$

4

8

.

3

8

7

.

0

9

6

8

-

1

5

d

e

J

a

n

e

i

r

o

d

e

1

9

9

8

G

L

E

N

C

O

R

E

$

4

8

.

3

8

7

.

0

9

6

$

4

8

.

3

8

7

.

0

9

6

$

1

6

.

0

0

0

.

0

0

0

$

7

.

8

9

2

.

0

3

4

$

7

.

7

4

1

.

9

8

5

U

B

S

C

o

n

t

a

C

O

-

1

0

1

4

3

6

U

B

S

G

e

n

e

v

a

C

o

n

t

a

C

O

-

6

3

9

3

0

7

f

/

a

/

o

A

R

C

A

D

I

G

A

Y

D

A

M

A

K

B

a

n

q

u

e

I

n

d

o

s

u

e

z

L

u

x

e

m

b

o

u

r

g

C

o

n

t

a

2

5

7

8

5

f

/

a

/

o

P

e

k

e

y

R

f

.

L

i

s

b

o

n

n

e

f

/

a

/

o

B

a

n

q

u

e

R

o

t

h

s

c

h

i

l

d

f

/

a

/

o

E

n

i

r

e

p

f

/

a

/

o

B

r

e

n

c

o

T

r

a

d

i

n

g

L

t

d

.

(

P

I

E

R

R

E

F

A

L

C

O

N

E

)

B

a

n

q

u

e

R

o

t

h

s

c

h

i

l

d

f

/

a

/

o

I

n

t

e

r

s

u

l

(

J

O

S

E

D

U

A

R

D

O

D

O

S

S

A

N

T

O

S

)

t

$

1

6

.

7

5

2

.

4

0

7

B

a

n

q

u

e

R

o

t

h

s

c

h

i

l

d

f

/

a

/

o

B

r

a

c

e

w

e

l

l

(

E

L

S

I

O

D

E

F

I

G

U

E

I

R

E

D

O

)

A

B

A

L

O

N

E

f

/

a

/

o

f

/

a

/

o

S

O

N

A

N

G

O

L

f

/

a

/

o

A

N

G

O

L

A

U

B

S

B

A

N

C

O

S

U

N

I

C

O

M

B

A

N

K

f

/

a

/

o

M

I

N

I

S

T

R

I

O

D

A

S

F

I

N

A

N

A

S

R

U

S

S

O

E

M

P

R

E

S

A

G

O

V

E

R

N

O

B

A

N

C

O

P

E

T

R

L

E

O

(

o

u

p

r

o

m

e

s

s

a

d

e

p

e

t

r

l

e

o

)

F

L

U

X

O

D

E

D

I

N

H

E

I

R

O

D

I

N

H

E

I

R

O

E

M

P

R

E

S

T

A

D

O

N

O

T

A

S

P

R

O

M

I

S

S

R

I

A

S

I

N

D

I

V

D

U

O

F

U

N

C

I

O

N

R

I

O

D

O

G

O

V

E

R

N

O

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 18

Figura 3 Transaces da Abalone Agosto de 1999Julho de 2000

A

A

b

a

l

o

n

e

c

o

m

p

r

a

a

s

N

o

t

a

s

8

-

1

6

d

a

R

s

s

i

a

p

o

r

c

e

r

c

a

d

e

U

M

Q

U

A

R

T

O

d

o

v

a

l

o

r

n

o

m

i

n

a

l

,

$

1

0

2

.

1

9

3

.

5

4

7

*

A

A

b

a

l

o

n

e

v

e

n

d

e

a

s

N

o

t

a

s

8

-

1

6

a

A

n

g

o

l

a

p

e

l

o

v

a

l

o

r

n

o

m

i

n

a

l

T

O

T

A

L

$

4

3

5

.

4

8

3

.

8

7

2

A

g

o

s

t

o

d

e

1

9

9

9

-

J

u

l

h

o

d

e

2

0

0

0

G

L

E

N

C

O

R

E

$

4

3

5

.

4

8

3

.

8

7

2

$

4

3

5

.

4

8

3

.

8

7

2

$

8

.

0

0

0

.

0

0

0$

1

5

.

0

0

0

.

0

0

0

$

4

8

.

8

3

4

.

0

0

0

$

4

7

.

0

0

0

.

0

0

0

$

2

7

4

.

2

1

3

.

2

6

3

$

1

0

,

0

0

0

,

0

0

0

U

B

S

A

c

c

o

u

n

t

C

O

-

1

0

1

4

3

6

M

E

R

C

A

D

O

O

B

R

I

G

A

C

I

O

N

I

S

T

A

P

R

I

N

S

/

I

A

N

S

:

$

1

0

2

.

1

9

3

.

5

4

7

*

V

A

L

O

R

N

O

M

I

N

A

L

: $

4

3

5

,4

8

3

,8

7

2

B

a

n

k

L

e

u

m

i

L

e

I

s

r

a

e

l

G

e

n

e

v

a

f

/

a

/

o

P

e

n

w

o

r

t

h

L

t

d

.

(

J

O

A

Q

U

I

M

D

A

V

I

D

)

D

i

s

c

o

u

n

t

B

a

n

k

&

T

r

u

s

t

G

e

n

e

v

a

f

/

a

/

o

R

e

a

l

T

r

a

d

e

L

t

d

.

(

P

I

E

R

R

E

F

A

L

C

O

N

E

)

U

n

k

n

o

w

n

B

a

n

k

f

/

a

/

o

S

o

l

I

n

v

e

s

t

m

e

n

t

(

E

L

S

I

O

D

E

F

I

G

U

E

I

R

E

D

O

)

$

7

1

9

.

0

0

0

D

i

s

c

o

u

n

t

B

a

n

k

&

T

r

u

s

t

G

e

n

e

v

a

f

/

a

/

o

B

r

e

n

c

o

T

r

a

d

i

n

g

L

t

d

.

(

P

I

E

R

R

E

F

A

L

C

O

N

E

)

B

a

n

q

u

e

F

e

r

r

i

e

r

L

u

l

l

i

n

&

C

i

e

G

e

n

e

v

a

f

/

a

/

o

P

I

E

R

R

E

F

A

L

C

O

N

E

$

5

.

7

2

5

.

0

0

0

B

a

n

k

L

e

u

m

i

L

e

-

I

s

r

a

e

l

G

e

n

e

v

a

f

/

a

/

o

P

I

E

R

R

E

F

A

L

C

O

N

E

$

3

2

.

0

0

0

.

0

0

0

U

B

S

G

e

n

e

v

a

f

/

a

/

o

P

I

E

R

R

E

F

A

L

C

O

N

E

V

r

i

o

s

B

a

n

c

o

s

f

/

a

/

o

B

E

N

E

F

I

C

I

R

I

O

S

D

E

S

C

O

N

H

E

C

I

D

O

S

$

3

.

0

0

0

.

0

0

0

H

S

B

C

G

u

y

e

r

z

e

l

l

e

r

G

e

n

e

v

a

f

/

a

/

o

J

O

S

L

E

I

T

O

D

A

C

O

S

T

A

U

B

S

G

e

n

e

v

a

f

/

a

/

o

V

I

T

A

L

Y

M

A

L

K

I

N

E

N

T

I

D

A

D

E

D

A

A

B

A

L

O

N

E

D

e

s

c

o

n

h

e

c

i

d

a

A

B

A

L

O

N

E

f

/

a

/

o

*

c

o

m

b

a

s

e

n

o

s

v

a

l

o

r

e

s

d

e

m

e

r

c

a

d

o

e

s

t

i

m

a

d

o

s

h

i

p

o

t

t

i

c

o

s

p

a

r

a

a

s

c

o

m

p

r

a

s

d

e

P

R

I

N

/

I

A

N

p

e

l

a

A

b

a

l

o

n

e

f

/

a

/

o

S

O

N

A

N

G

O

L

f

/

a

/

o

A

N

G

O

L

A

U

B

S

B

A

N

C

O

S

S

B

E

R

I

N

V

E

S

T

f

/

a

/

o

M

I

N

I

S

T

R

I

O

D

A

S

F

I

N

A

N

A

S

R

U

S

S

O

P

R

I

N

S

/

I

A

N

S

E

M

P

R

E

S

A

G

O

V

E

R

N

O

B

A

N

C

O

P

E

T

R

L

E

O

(

o

u

p

r

o

m

e

s

s

a

d

e

p

e

t

r

l

e

o

)

F

L

U

X

O

D

E

D

I

N

H

E

I

R

O

D

I

N

H

E

I

R

O

E

M

P

R

E

S

T

A

D

O

N

O

T

A

S

P

R

O

M

I

S

S

R

I

A

S

I

N

D

I

V

D

U

O

F

U

N

C

I

O

N

R

I

O

D

O

G

O

V

E

R

N

O

R E S UMO E XE C UT I VO 19

Figura 4 Distribuio do contrato de dvida AngolaRssia

DISTRIBUIES ESTIMADAS DO NEGCIO DA DVIDA ANGOLA-RSSIA

VALOR TOTAL $1.392.428.031

$138.037.303

ARCADI GAYDAMAK

$124.963.680

PIERRE FALCONE

$48.834.000

VITALY MALKIN

$36.250.000

JOS EDUARDO DOS SANTOS

$13.250.000

JOAQUIM DAVID

$4.465.000

JOS PAIVA DA

COSTA CASTRO

$3.358.000

JOS LEITO DA COSTA

ELSIO DE FIGUEIREDO

$17.557.000

ESTIMATIVA INCOMPLETA DE DISTRIBUIES DE

"LUCROS" AOS DIRECTORES DA ABALONE e a

REPRESENTANTES OFICIAIS ANGOLANOS

BENEFICIRIOS DESCONHECIDOS

$558.885.871

40,1%

$311.834.983

DIRECTORES DA ABALONE

22,4%

RSSIA

$422.507.244*

30,3%

Imagery 2013 Cnes/Spot Image, DigitalGlobe, Map data 2013 Google

DISTRIBUIES DE PAGAMENTOS FEITOS

PELA SONANGOL ABALONE

*com base nos valores de mercado estimados hipotticos

para as compras de PRIN/IAC e MIN/FIN pela Abalone

TOTAL PAGO PELA ABALONE AOS DIRECTORES DA ABALONE e a

REPRESENTANTES OFICIAIS ANGOLANOS:

$1.392.428.031

$ 386.714.983

TOTAL PAGO PELA ANGOLA (SONANGOL) ABALONE:

I NT R ODU O

21

Introduo

Este relatrio expe em primeiro lugar e acima de tudo a

ganncia desmesurada daqueles que so os responsveis pela

gesto da riqueza de recursos de Angola. Tambm ilustra

como o sistema nanceiro oshore pode ser utilizado

por polticos e empresrios desonestos para envolver as

transaces em segredo tendo por base a impressionante

diversidade da riqueza de uma nao, em particular

quando o pas rico em recursos, mas pobre em termos de

desenvolvimento, para enorme desvantagem dos cidados

comuns.

O Contrato de dvida Angola-Rssia um caso chocante

de logro e fraude levado a cabo por polticos das mais altas

patentes, funcionrios pblicos superiores e empresrios

duvidosos, auxiliados por instituies nanceiras

internacionais para roubarem os seus concidados para

proveito prprio. Ele exemplica as profundezas da

prevaricao a que indivduos em posies de poder e

autoridade podem aceder, bem como o papel central que as

instituies nanceiras podem desempenhar na permisso

da pilhagem a retalho da riqueza nacional de alguns dos

povos mais pobres do mundo.

Angola devia Rssia milhares de milhes de dlares, grande

parte da dvida incorrida pelo Movimento Popular de

Libertao de Angola (MPLA), do Presidente Jos Eduardo

dos Santos, durante a guerra civil de Angola. As somas

envolvidas 5 mil milhes de dlares eram imensas e o

sentido de oportunidade do contrato foi crtico. O contrato

de amortizao da dvida foi assinado em 1996: a guerra civil

grassava em plena fora (s terminou em 2002) e as nanas

da Rssia estavam num estado lastimoso, encontrando-se

tambm em incumprimento da sua dvida em 1998, dois

anos mais tarde.

Em 1996, a Rssia decidiu que Angola no conseguiria

pagar a totalidade da dvida de 5 mil milhes de dlares em

Angola: extremos de pobreza e riqueza

Angola encontra-se na 148 posio no

ndice de Desenvolvimento Humano das

Naes Unidas: um angolano mdio vive

at aos 51 anos de idade e, se tiver sorte,

frequenta quatro anos de ensino abaixo

dos padres habituais. A vida para a grande

maioria dos angolanos marcada pela

pobreza, pela privao e pela luta diria

pela sobrevivncia. E, no entanto, o pas

repousa sobre vastos recursos minerais, mais

notavelmente, o petrleo, mas tambm

ricos depsitos de diamantes, ouro e demais

recursos. Em 2010, o pas anunciou ter

ganho 48,6 mil milhes de dlares com a

venda de cerca de 2 milhes de barris de

petrleo por dia. O PIB de Angola subiu

de menos de 10 mil milhes de dlares

ao ano no incio da dcada de 1990 para

uns notveis 84 mil milhes em 2010. A

pergunta bvia , por conseguinte, por que

motivo os cidados usufruram de to poucos

benefcios.

Um motivo particularmente hediondo o

desvio em grande escala de fundos pblicos

para benefcio privado. O FMI reportou o

simples desaparecimento de vastas somas

dos cofres do estado, que explicou como

residuais inexplicveis um valor estimado

de 32 mil milhes de dlares (25% do PIB)

de 2007 a 2010 (Relatrio nacional 11/346

Dez. 2011). Angola perece na 157 posio

(de entre 176 pases) no ndice de Percepes

de Corrupo da Transparncia Internacional.

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 22

tempo til, pelo que acordou voluntariamente em aceitar

30% desse montante (1,5 mil milhes de dlares a uma taxa

de juro de 6%). Contudo, ao abrigo da nova restruturao,

Angola s conseguiria pagar os 1,5 mil milhes de dlares

(juros acrescidos) em 2016. A Rssia queria receber o

pagamento da dvida antes desse prazo. No pouco

comum, no mundo das transaces de dvidas, um credor

envolver, de acordo com termos comerciais razoveis, um

intermedirio com uma boa reputao nanceira para

assumir o risco da dvida de um devedor nanceiramente

fraco. Desta forma, o credor pode ter a certeza de recuperar,

no mnimo, algum montante da dvida, deixando que o

intermedirio assuma o risco de incumprimento e cabendo-

lhe a responsabilidade de cobrana da dvida.

Foi isto que a Rssia fez ou parece ter feito primeira

vista. Mas o Contrato da dvida angolana no foi uma

transaco normal e o intermedirio escolhido no era

uma instituio nanceira comum. O intermedirio

introduzido no contrato era uma empresa que atendia pelo

nome de Abalone Investments: uma empresa com sede na

Ilha de Man, sem quaisquer activos e que foi constituda

exclusivamente para participar no Contrato. A Abalone era

detida por dois notveis homens de negcios, ambos com

um historial de negcios obscuros com Angola: Arcadi

Gaydamak e Pierre Falcone.

Muitos intermedirios de dvida fazem fortunas participando

nos planos de pagamento, tal como fez a Abalone. Mas com

uma diferena essencial: a Abalone no assumiu qualquer

risco, comercial ou outro, e no dispunha de quaisquer

activos que permitissem mitigar os riscos para a Angola ou

para a Rssia. A Abalone s assumiu cada poro da dvida

depois de receber o pagamento por parte dos angolanos.

Para alm disso, os russos, em vez de se carem pelos 30%

do valor total da dvida originalmente aceite, em termos

prticos, aceitaram muito menos que isso, deixando um

avultado volume de fundos nas mos do intermedirio. A

saga prossegue com acontecimentos ainda mais inusitados

quando, mais tarde, um dos empresrios (ao que cremos)

extorquiu os seus scios e, depois, mentiu aos angolanos acerca dos fundos entregues

Rssia para o pagamento da dvida.

A insero suprua de um intermedirio sem quaisquer bens e sem competncias

nanceiras particulares, na sequncia de pagamentos permitiu que milhes de dlares

voassem para contas bancrias privadas, incluindo um montante considervel transferido

para governantes (na sua maioria, ao que parece, angolanos, mas certamente tambm

russos). Se Angola tivesse pago a sua dvida directamente ao Ministro das Finanas russo no

Angolagate

Arcadi Gaydamak e Pierre Falcone contam

com um historial de acordos questionveis

envolvendo Angola. Em Outubro de

2009, a Frana assistiu a um notvel

julgamento no qual um tribunal sentenciou

um conjunto de polticos e empresrios

internacionais franceses como culpados

de inmeros crimes relacionados com o

caso que foi apelidado de Angolagate:

um contrato de venda de armas no valor

de 790 milhes de dlares entre Angola,

a Frana, e a Rssia (realizado durante o

embargo de armas da ONU contra Angola),

organizado em grande medida por Falcone

e Gaydamak, que corromperam polticos

franceses e angolanos. Entre os mais de

40 notveis apanhados no Angolagate,

encontravam-se o antigo Ministro da

Administrao Interna, Charles Pasqua

e Jean-Christophe Mitterrand, lho do

antigo Presidente Franois Mitterrand. O

julgamento terminou com 36 condenaes,

a maior parte por crimes nanceiros.

Em 2011, muitas das condenaes

foram absolvidas pelo tribunal de recurso

quando se apurou que o trco de armas

ilcito apesar de violar a lei francesa ,

constitua um acto soberano do governo

de Angola que no podia ser condenado

pelos tribunais franceses. Todavia, duas

guras chave haveriam de cumprir penas

por crimes conexos, embora de durao

reduzida: Falcone e Gaydamak (embora

Gaydamak, como fugitivo da justia, tenha

evitado a priso efectiva at data).

I NT R ODU O 23

mesmo plano utilizado, teria poupado, no mnimo, 823 milhes de dlares, quase 11% do

seu PIB em 1996.

Na Sua (pelo menos), tem vindo a lume uma quantidade considervel de notcias acerca

do Contrato de dvida, em especial os milhes de dlares resultantes do petrleo angolano

desviados pelas mentes criadoras do Contrato, Arcadi Gaydamak e Pierre Falcone e o seu mais

recente scio, Vitaly Malkin. Nota-se, em particular, uma vasta cobertura da comunicao

social sobre a recusa do Procurador-geral de Genebra em levar a cabo uma investigao

sria, no obstante as provas documentais substanciais de pagamentos altamente suspeitos a

favor de destacados lderes polticos angolanos, incluindo o prprio Presidente dos Santos.

Em Dezembro de 2006, atravs de uma dnonciation apresentada em nome de seis cidados

angolanos e de um memorando legal de apoio, de Julho de 2007, com vista a pressionar

o Procurador-geral de Genebra, Daniel Zappelli, a reavivar uma investigao moribunda,

apresentaram-se provas detalhadas considerveis de prevaricao no Contrato, que se

encontravam disponveis data, mas que nunca tinham sido integralmente apresentadas

para serem submetidas a julgamento por um tribunal suo.

O presente relatrio divulga as vastas provas adicionais que os autores descobriram e que

revelam os detalhes da estrutura e da implementao do Contrato de dvida, que serve

para destacar a necessidade das autoridades suas abrirem uma investigao. A informao

previamente sonegada inclui o seguinte:

Provas que indicam que o envolvimento da Abalone no Contrato de dvida estava

muito provavelmente planeado desde o incio com vista a desviar cerca de 750

milhes de dlares do pagamento da dvida pelo governo de Angola para as mos

dos principais membros da Abalone e para destacados governantes angolanos.

Cpias dos contratos reais que tornam claro que a Abalone uma empresa ctcia

sem quaisquer activos, sem acesso especial ao crdito, e sem conhecimentos de

especialidade quanto s dvidas soberanas nem sequer ngiu assumir qualquer

risco comercial no Contrato de dvida. Estes contratos tambm mostram como

a Abalone e a Rssia alteraram repetidamente os termos do seu contrato, para

proporcionarem partes ainda maiores dos pagamentos da dvida de Angola

Abalone, s custas da Rssia.

Informao nova crucial acerca de provas de especialistas nanceiros cujos

testemunhos conduziram ao m de uma investigao criminal sobre o Contrato

na Sua, em 2004. Sabemos agora que foram os advogados de Vitaly Malkin e

Pierre Falcone, este ltimo acusado na investigao, que originalmente abordaram

o especialista e pagaram os honorrios pedidos pelo seu testemunho. O prprio

especialista reconhece que os advogados de Falcone s lhe facultaram informao

limitada para rever a matria; muito se passava nos bastidores e no foi facultado

o acesso; reconhece tambm a probabilidade de corrupo no Contrato e que os

cidados de Angola e da Rssia saram prejudicados.

Vasta corroborao adicional sobre a natureza deciente das prticas empresariais

de Gaydamak, vividamente demonstradas por uma srie de extorses alegadamente

perpetradas por si aos seus scios e pelas mentiras ao governo de Angola sobre o

montante pago para a amortizao da dvida Rssia, o que resultou em mais de

70 milhes de dlares em custos adicionais para Angola.

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 24

Para alm dos milhes de dlares j conhecidos resultantes do petrleo angolano

distribudos pelos intermedirios, bem como por, no mnimo, quatro governantes

angolanos, incluindo o Presidente dos Santos e alguns dos seus associados,

identicmos agora mais alguns benecirios provveis do Contrato de dvida,

tanto indivduos como empresas.

A 18 de Outubro de 1999, a Rssia noticou o UBS de que deixaria de servir de

agente ducirio do Contrato de dvida e que as Notas promissrias ainda em sua

posse deveriam regressar Rssia. No obstante, o UBS continuou a desempenhar

as funes de agente ducirio at que as Notas foram congeladas por ordem do

tribunal, em Fevereiro de 2001, altura em que a Sonangol j tinha transferido para

a conta da Abalone mais de 435 milhes de dlares de fundos adicionais, na sua

grande maioria distribudos a mando de agentes internos da Abalone, incluindo a

atribuio de milhes de dlares a ociais angolanos.

O relatrio conta com trs seces principais. O Contrato, Fase I: Financiamento

prudente ou conspirao criminosa? descreve detalhadamente o modo como o Contrato

de dvida foi concebido e como funcionou na sua primeira verso. O Contrato, Fase II:

Fuga para Chipre revela como o Contrato encontrou diculdades, incluindo investigaes

criminais internacionais que provocaram um desvio de rota temporrio. Estas investigaes

foram, por sua vez, postas de lado e o Contrato de dvida foi concludo de uma forma que

resultou em prejuzos adicionais para o Ministro das Finanas angolano. A ltima seco,

O Contrato, Fase III: Covil de ladres, explica como os vrios participantes no Contrato

se traram e apunhalaram entre si, quando chegou o momento de repartir os lucros do

Contrato, criando uma camada adicional de intriga e escndalo.

Cada elemento desta complexa transaco reitera o quo corrupto era o Contrato, um

esquema de burla escala global, que beneciava intermedirios e elites em Angola e muito

provavelmente na Rssia, com a ajuda de um importante banco suo.

FASE I DO ACORDO: Fi nanci ament o pr udent e ou cons pi r a o cr i mi nos a?

Fase I do Acordo:

Financiamento prudente ou

conspirao criminosa?

1. Assim nasce um Contrato

A 24 de Abril de 1996, o Ministro das Finanas e Economia

angolano, Augusto da Silva Toms, emitiu uma procurao

formal nomeando Pierre Falcone e Arcadi Gaydamak como

agentes com plenos poderes para agirem em nome de Angola

nos seus esforos de saldar uma dvida Rssia no valor de

5 mil milhes de dlares contrada durante a poca sovitica

por uma Angola devastada pela guerra.

10

O mandato declarava:

Para armar perante a lei e em nome da Rep-

blica Democrtica de Angola, que estabelecemos

este procurao para os senhores Pierre J. Falcone

e Arcadi Gaydamak, pela sua assistncia s autori-

dades angolanas no estabelecimento de negociao

bilaterais com as autoridades russas relativamente

dvida de Angola Rssia e estruturao de um

programa e dos mecanismos nanceiros adequados

que permitiro a execuo dos acordos intergover-

namentais resultantes dessas negociaes. A com-

pensao dos agentes pelos seus servios, dentro

do enquadramento deste mandato, ser acordada

posteriormente e em separado. Esta autorizao

vlida por um perodo de 90 (noventa) dias.

Lavrada em Luanda, a 24 de Abril de 1996 Augusto

DA SILVA TOMS, Ministro da Economia e

Finanas.

11

25

As ligaes russas e angolanas

A Rssia e a Angola tm uma relao de

longa data. Depois dos angolanos terem

deposto os senhores coloniais portugueses,

o pas dissolveu-se em vrias faces de

guerrilha, duas das quais lutariam pelo

poder at ao nal da dcada de 2000. O

derradeiro vencedor destas lutas foi o MPLA,

que ocupou a capital do pas, Luanda, desde

o nal da dcada de 1970. O MPLA voltou-

se principalmente para a Rssia para obter

auxlio no fornecimento de armas e outras

modalidades de auxlio na sua tentativa de

erradicar o seu principal adversrio, a Unio

Nacional para a Independncia Total de

Angola (UNITA), de Jonas Savimbi.

O MPLA prevalecente tinha acumulado uma

dvida potencial nefasta para a ento frgil

economia de Angola: em 1996, a dvida j

tinha atingido um montante de, no mnimo,

5 mil milhes de dlares um montante

imenso para um pas assolado por dcadas

de guerra civil. Nesse ano, o PIB de Angola

foi pouco superior a 7,5 mil milhes de

dlares. A dvida Rssia constitua assim,

dois teros do rendimento econmico anual

de Angola.

FRAUDE EM ALTAS POSIO

ES: O contrato corrupto da dvi da de Angol a Rssi a 26

Passadas trs semanas, a 14 de Maio, os dois mandatrios

j tinham acordado com os russos os contornos bsicos de

um contrato bastante simples de restruturao da dvida

angolana: o montante principal seria reduzido de 5 mil