Anda mungkin juga menyukai

- Manual Convivencia 2017 PDFDokumen99 halamanManual Convivencia 2017 PDFLuisa HuerfanoBelum ada peringkat

- Informe de pasantías en Rentas MunicipalesDokumen25 halamanInforme de pasantías en Rentas MunicipalesGregorio Caraballo Campos50% (2)

- Renacimiento Juvenil - Plan de TrabajoDokumen14 halamanRenacimiento Juvenil - Plan de TrabajoSilvia HuingoBelum ada peringkat

- Informe Pasantias YudarlinDokumen22 halamanInforme Pasantias YudarlinCopias ACPC209 ImpresiónBelum ada peringkat

- Pei Actualizado 2018 HLDokumen32 halamanPei Actualizado 2018 HLFredy PumaBelum ada peringkat

- Instituto Cumbre de Cóndores - Proyecto Educativo InstitucionalDokumen49 halamanInstituto Cumbre de Cóndores - Proyecto Educativo InstitucionalVíctor santanaBelum ada peringkat

- Proyecto ROXANADokumen66 halamanProyecto ROXANAroxi floresBelum ada peringkat

- Informe Prácticas Profesionales.Dokumen23 halamanInforme Prácticas Profesionales.Lujeisy VillaBelum ada peringkat

- Manuel de Funciones Del Municipio EscolarDokumen15 halamanManuel de Funciones Del Municipio EscolarJorge Juan Córdova PariBelum ada peringkat

- Pei 2022Dokumen97 halamanPei 2022Alejandra BarreraBelum ada peringkat

- Municipio EscolarDokumen5 halamanMunicipio EscolarWil CEBelum ada peringkat

- República Bolivariana de VenezuelaDokumen13 halamanRepública Bolivariana de VenezuelaM'rieth RivasBelum ada peringkat

- Colegio Distrital Instituto Técnico Juan Del CorralDokumen290 halamanColegio Distrital Instituto Técnico Juan Del CorralCamilo ContrerasBelum ada peringkat

- Implementacion y Dotacion Sala de Computo en L ADokumen41 halamanImplementacion y Dotacion Sala de Computo en L AErnie ReyesBelum ada peringkat

- Recuperación de salón escolarDokumen11 halamanRecuperación de salón escolarRichard LuquezBelum ada peringkat

- MANUAL DE CONVIVENCIA (Vigencia 2020-2021)Dokumen61 halamanMANUAL DE CONVIVENCIA (Vigencia 2020-2021)Juan Pablo ChautáBelum ada peringkat

- Plan de Desarrollo Integral Comunitario (Modelo)Dokumen9 halamanPlan de Desarrollo Integral Comunitario (Modelo)Anonymous DhPdEjTBelum ada peringkat

- Reglamento Interno 2023 - IEP Nuestro Maravilloso MundoDokumen56 halamanReglamento Interno 2023 - IEP Nuestro Maravilloso MundoCielo MataBelum ada peringkat

- Plan de Trabajo Del Municipio Escolar 2015 de La IDokumen5 halamanPlan de Trabajo Del Municipio Escolar 2015 de La IandresBelum ada peringkat

- PDF San Agustin Servicio Comunitario - DocDokumen78 halamanPDF San Agustin Servicio Comunitario - DocYaneth PerezBelum ada peringkat

- Examen de título técnico en trabajo socialDokumen18 halamanExamen de título técnico en trabajo socialKatherine0% (1)

- Informe de Practica Emanuel MODDokumen50 halamanInforme de Practica Emanuel MODJENNYBelum ada peringkat

- Plan de Trabajo Del Municipio Escolar 2024Dokumen3 halamanPlan de Trabajo Del Municipio Escolar 2024Rodrigo T. Ramírez Peña81% (16)

- Huerto FamiliaresDokumen163 halamanHuerto FamiliaresMirbel100% (1)

- Investigación Documental y de CampoDokumen13 halamanInvestigación Documental y de CampoVivi VillanuevaBelum ada peringkat

- Un Municipio EscolarDokumen14 halamanUn Municipio EscolarWILFREDO AROCUTIPA CASTILLOBelum ada peringkat

- PEI COMPLETO 2023 MetropolitanoDokumen142 halamanPEI COMPLETO 2023 MetropolitanoEduardo RicoBelum ada peringkat

- Guia de Proyectos ComunitariosDokumen9 halamanGuia de Proyectos Comunitarioswilder uribeBelum ada peringkat

- Plan anual municipio escolarDokumen3 halamanPlan anual municipio escolarjaguilart71Belum ada peringkat

- Reglamento Interno 2024 - Iep Nuestro Maravilloso MundoDokumen56 halamanReglamento Interno 2024 - Iep Nuestro Maravilloso MundoCielo MataBelum ada peringkat

- Comision de Trabajo de Escuela de Padres-I.e. #64089-BDokumen7 halamanComision de Trabajo de Escuela de Padres-I.e. #64089-BAnonymous umCCv8FBelum ada peringkat

- Plan de Trabajo Del Municipio Escolar 2012Dokumen6 halamanPlan de Trabajo Del Municipio Escolar 2012Gonzalo Gonzales GiraldoBelum ada peringkat

- Proyectos Comunitario 19 de Marzo de 2020Dokumen28 halamanProyectos Comunitario 19 de Marzo de 2020yannys sanchezBelum ada peringkat

- Borrador Proyecto de GradoDokumen20 halamanBorrador Proyecto de GradoAdriana GonzalezBelum ada peringkat

- Proyecto Lisette PDFDokumen51 halamanProyecto Lisette PDFGladiz Mercedes100% (1)

- Primer InformeDokumen17 halamanPrimer Informeangie vanegasBelum ada peringkat

- Trabajo Especial de Grado. ProyectoDokumen149 halamanTrabajo Especial de Grado. ProyectoEdgar Contreras50% (2)

- Informe de PracticaDokumen21 halamanInforme de PracticaMaxAgenteBelum ada peringkat

- Plan Operativo Anual 2022 de La Sub Gerencia de Desarrollo Social y Servicios PublicoDokumen5 halamanPlan Operativo Anual 2022 de La Sub Gerencia de Desarrollo Social y Servicios Publicomelissa carpio galvez100% (5)

- AIEO 2 Polìticas SocialesDokumen16 halamanAIEO 2 Polìticas Socialessofia boeroBelum ada peringkat

- Procesos Adm. ProyectoDokumen63 halamanProcesos Adm. ProyectoalanBelum ada peringkat

- Plan de trabajo escolar 2024 - JesusDokumen5 halamanPlan de trabajo escolar 2024 - Jesushuamannoe408Belum ada peringkat

- Informe de Pasantia Mayren Morillo FinalDokumen22 halamanInforme de Pasantia Mayren Morillo Finaldigitaly emprendeBelum ada peringkat

- Estudio de Factibilidad Proyecto Inversión ColegioDokumen42 halamanEstudio de Factibilidad Proyecto Inversión ColegioPaul Quiñones MartinezBelum ada peringkat

- Diagnóstico de la comunidad Santa Cruz Las Populares para un proyecto de corte y costuraDokumen51 halamanDiagnóstico de la comunidad Santa Cruz Las Populares para un proyecto de corte y costurabetsibeth0% (1)

- Convocatoria Nodo Santander Edesi 2024 PDFDokumen40 halamanConvocatoria Nodo Santander Edesi 2024 PDFyina pachecoBelum ada peringkat

- Gaceta 61 Manual de Organización Educación y CulturaDokumen23 halamanGaceta 61 Manual de Organización Educación y CulturaCronista MunicipalBelum ada peringkat

- Reglamento Interno-2020Dokumen61 halamanReglamento Interno-2020PatrickTineoRojasBelum ada peringkat

- Plan Munic. Escolar 2020 - HVMDokumen6 halamanPlan Munic. Escolar 2020 - HVMMiguelBelum ada peringkat

- AIEO Polìticas SocialesDokumen11 halamanAIEO Polìticas Socialessofia boeroBelum ada peringkat

- Plan de Municipio Escolar 2023Dokumen5 halamanPlan de Municipio Escolar 2023MARIO LA ROSA GAMARRABelum ada peringkat

- Carpeta Pedagogica Yeshua 2024Dokumen68 halamanCarpeta Pedagogica Yeshua 2024angelina vilca saraviaBelum ada peringkat

- Informe de PasantiasDokumen24 halamanInforme de PasantiasManuel E. Ramos0% (1)

- Proyecto Capacitacion Consejo Comunal Pueblo NuevoDokumen42 halamanProyecto Capacitacion Consejo Comunal Pueblo NuevoYolimar Ferreira50% (2)

- Grado 10Dokumen27 halamanGrado 10Fonseca Zamora Luis FerneyBelum ada peringkat

- Informe Final YuriDokumen7 halamanInforme Final YuriJenifer BlandonBelum ada peringkat

- RVM #0019-2007-Ed - Municipios EscolaresDokumen12 halamanRVM #0019-2007-Ed - Municipios Escolaresluch1t0Belum ada peringkat

- Actividades de educación en el tiempo libre infantil y juvenil. SSCB0209Dari EverandActividades de educación en el tiempo libre infantil y juvenil. SSCB0209Belum ada peringkat

- Proyectos - identificación, formulación, evaluación y gerenciaDari EverandProyectos - identificación, formulación, evaluación y gerenciaBelum ada peringkat

- Parley Bets MainDokumen2 halamanParley Bets MainKelvis CacuaBelum ada peringkat

- PlanillaDokumen1 halamanPlanillaKelvis CacuaBelum ada peringkat

- MCMI-III VaronesDokumen14 halamanMCMI-III VaronesJean Dolores Mena100% (3)

- Balance GeneralDokumen2 halamanBalance GeneralKelvis CacuaBelum ada peringkat

- PollaDokumen10 halamanPollaKelvis CacuaBelum ada peringkat

- Clientes 15Dokumen10 halamanClientes 15Kelvis CacuaBelum ada peringkat

- Cuentas Nuevas 2411Dokumen2 halamanCuentas Nuevas 2411Kelvis CacuaBelum ada peringkat

- MCMI-III VaronesDokumen14 halamanMCMI-III VaronesJean Dolores Mena100% (3)

- ClientesDokumen12 halamanClientesKelvis CacuaBelum ada peringkat

- Balance GeneralDokumen2 halamanBalance GeneralKelvis CacuaBelum ada peringkat

- Clientes17 11Dokumen13 halamanClientes17 11Kelvis CacuaBelum ada peringkat

- Equipos 10-11-2011Dokumen1 halamanEquipos 10-11-2011Kelvis CacuaBelum ada peringkat

- Balance General15Dokumen2 halamanBalance General15Kelvis CacuaBelum ada peringkat

- Clientes17 11Dokumen13 halamanClientes17 11Kelvis CacuaBelum ada peringkat

- Client EsDokumen10 halamanClient EsKelvis CacuaBelum ada peringkat

- Unidad de Informática MATRIZ INFORME PRIMER SEMESTRE 2009 IVIMADokumen9 halamanUnidad de Informática MATRIZ INFORME PRIMER SEMESTRE 2009 IVIMAKelvis CacuaBelum ada peringkat

- Portadas Acta de EntregaDokumen48 halamanPortadas Acta de EntregaKelvis CacuaBelum ada peringkat

- Parroquia O Municipio Solicitante N º CedulaDokumen2 halamanParroquia O Municipio Solicitante N º CedulaKelvis CacuaBelum ada peringkat

- MANUAL de ORGANIZACION 2013 Aprobado Extraordinaria 005-2013Dokumen33 halamanMANUAL de ORGANIZACION 2013 Aprobado Extraordinaria 005-2013Kelvis Cacua0% (1)

- Pago Hosting NoticiasbolivarianasDokumen1 halamanPago Hosting NoticiasbolivarianasKelvis CacuaBelum ada peringkat

- Cenovia Gonzalez C.I. 11870647 Antonio Borjas RomeroDokumen100 halamanCenovia Gonzalez C.I. 11870647 Antonio Borjas RomeroKelvis CacuaBelum ada peringkat

- Sobres75 1Dokumen75 halamanSobres75 1Kelvis CacuaBelum ada peringkat

- EtiquetasDokumen2 halamanEtiquetasKelvis CacuaBelum ada peringkat

- Sobres75 1Dokumen75 halamanSobres75 1Kelvis CacuaBelum ada peringkat

- Etiquetas08 11 2013Dokumen54 halamanEtiquetas08 11 2013Kelvis CacuaBelum ada peringkat

- Parroquia O Municipio Solicitante N º CedulaDokumen1 halamanParroquia O Municipio Solicitante N º CedulaKelvis CacuaBelum ada peringkat

- Objetivo y Funciones Del Departamento de InformaticaDokumen1 halamanObjetivo y Funciones Del Departamento de InformaticaKelvis CacuaBelum ada peringkat

- MaracaiboDokumen1 halamanMaracaiboKelvis CacuaBelum ada peringkat

- Dainelly Garcia f311Dokumen6 halamanDainelly Garcia f311Kelvis CacuaBelum ada peringkat

- Parroquia O Municipio Solicitante N º CedulaDokumen3 halamanParroquia O Municipio Solicitante N º CedulaKelvis CacuaBelum ada peringkat

- Finanzas EmpresarialesDokumen60 halamanFinanzas EmpresarialesEdgar HernandezBelum ada peringkat

- BHAVNANI, Ram - Secretos para Ganar Dinero en BolsaDokumen21 halamanBHAVNANI, Ram - Secretos para Ganar Dinero en BolsaLluís OrriolsBelum ada peringkat

- Formatos contables y ejemplosDokumen8 halamanFormatos contables y ejemplosAdriana RonderosBelum ada peringkat

- Administradora de Fondo de Pensiones: InformeDokumen14 halamanAdministradora de Fondo de Pensiones: InformeQuisbert CarmiBelum ada peringkat

- Ejercicios Varios de AnualidadesDokumen3 halamanEjercicios Varios de AnualidadesMargarita Estela Fierro FloresBelum ada peringkat

- TallerDokumen22 halamanTallerlilianaBelum ada peringkat

- Analisis Riesgo País PeruDokumen11 halamanAnalisis Riesgo País PeruJuan Jose Alvarez PalmaBelum ada peringkat

- Funciones FinancierasDokumen17 halamanFunciones FinancierasIrma Lizbeth Malagon BravoBelum ada peringkat

- Sesiones 5 y 6 - El Valor Del Dinero en El TiempoDokumen28 halamanSesiones 5 y 6 - El Valor Del Dinero en El TiempojuansantospalaciosBelum ada peringkat

- Conciliación BancariaDokumen6 halamanConciliación BancariaWilson Francisco ChachalBelum ada peringkat

- Trabajo Práctico Unidad 1 TributaciónDokumen10 halamanTrabajo Práctico Unidad 1 TributaciónAndreina B. SuarezBelum ada peringkat

- Manipulación en los mercados financierosDokumen41 halamanManipulación en los mercados financierosJorge Luis Cangas100% (1)

- TAREA 1.2 Partidas ContablesDokumen16 halamanTAREA 1.2 Partidas ContablesAndrea OrdoñezBelum ada peringkat

- Cuestionario Nif C-19Dokumen2 halamanCuestionario Nif C-19Deni MurrietaBelum ada peringkat

- Plan contabilidad básicoDokumen9 halamanPlan contabilidad básicoMarilse Abril CuevasBelum ada peringkat

- PUC actividad 3 contabilidad organizacionesDokumen5 halamanPUC actividad 3 contabilidad organizacioneskarenBelum ada peringkat

- Factura Electronica 2020Dokumen1 halamanFactura Electronica 2020miqueasBelum ada peringkat

- El Caso de Las Detracciones Al IGVDokumen46 halamanEl Caso de Las Detracciones Al IGVYesica Mamani CanazaBelum ada peringkat

- Se Invierte en Acciones de Otra Compañía PorDokumen4 halamanSe Invierte en Acciones de Otra Compañía Porjessica alejandra rosalesBelum ada peringkat

- Mat 1° - Sesión 06 de Oct (Web)Dokumen8 halamanMat 1° - Sesión 06 de Oct (Web)Âbel T-pBelum ada peringkat

- Evidencia 1 El Sistema Financiero ColombianoDokumen5 halamanEvidencia 1 El Sistema Financiero ColombianoJohana GPBelum ada peringkat

- Indicadores de La Balanza de PagosDokumen5 halamanIndicadores de La Balanza de Pagoscesarcuyun100% (1)

- Tasas de Captacion y Colocacion Femapop.Dokumen5 halamanTasas de Captacion y Colocacion Femapop.Victor Hugo Fernandez SalazarBelum ada peringkat

- 10 Cuentas de Activo y PasivoDokumen3 halaman10 Cuentas de Activo y PasivoEstuardo López100% (1)

- Tasas financieras y sus componentesDokumen13 halamanTasas financieras y sus componentesGustavo ChamorroBelum ada peringkat

- 10 Letra de Cambio Venezuela PDFDokumen18 halaman10 Letra de Cambio Venezuela PDFDaniel S Ochoa100% (1)

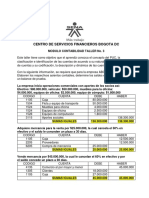

- Contabilidad Taller No. 3Dokumen4 halamanContabilidad Taller No. 3Oscar David Lara Iriarte100% (3)

- Comportamiento de A Inflación en Colombia de Los Últimos 20 AñosDokumen7 halamanComportamiento de A Inflación en Colombia de Los Últimos 20 AñosJarito CoreBelum ada peringkat

- Entregable 2 Finanzas Arturo RosalesDokumen4 halamanEntregable 2 Finanzas Arturo RosalesArturo RosalesBelum ada peringkat

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - SERVICIOS BANCARIOS 2 - (GRUPO B01)Dokumen11 halamanEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - SERVICIOS BANCARIOS 2 - (GRUPO B01)EVELING DE JESUS LAZARO AGUDELOBelum ada peringkat