Anda mungkin juga menyukai

- Catalogo Inst SDMDokumen44 halamanCatalogo Inst SDMNicolás Diaz Masson100% (1)

- Soc. SpADokumen4 halamanSoc. SpANicolás Diaz MassonBelum ada peringkat

- Tipos de AceitesDokumen4 halamanTipos de AceitesCarla Ortiz ParraBelum ada peringkat

- Guia OncologiaDokumen198 halamanGuia OncologiaNicolás Diaz MassonBelum ada peringkat

- Capitulo 5 - Fuerzas DistribuidasDokumen44 halamanCapitulo 5 - Fuerzas DistribuidasAlexsander F FreitasBelum ada peringkat

- NeumaticosMTB - Lo Que La Verdad EscondeDokumen46 halamanNeumaticosMTB - Lo Que La Verdad EscondeNicolás Diaz MassonBelum ada peringkat

- Taller N 1 GrupalDokumen4 halamanTaller N 1 GrupalNicolás Diaz MassonBelum ada peringkat

- Programa de Estudio CII1000 Contabilidad y CostosDokumen2 halamanPrograma de Estudio CII1000 Contabilidad y CostosNicolás Diaz MassonBelum ada peringkat

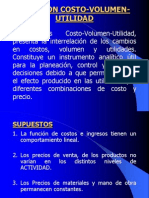

- CVUDokumen13 halamanCVUNicolás Diaz MassonBelum ada peringkat

- Cap I (Fuerza y Campo)Dokumen29 halamanCap I (Fuerza y Campo)Nicolás Diaz MassonBelum ada peringkat

- Cap. II Ley de GaussDokumen20 halamanCap. II Ley de GaussNicolás Diaz MassonBelum ada peringkat

- Comp II - Progra II - ApuntesDokumen16 halamanComp II - Progra II - ApuntesNicolás Diaz MassonBelum ada peringkat

- Ecuaciones Diferenciales Primer OrdenDokumen65 halamanEcuaciones Diferenciales Primer OrdenNicolás Diaz MassonBelum ada peringkat

- Marketing CruzadoDokumen14 halamanMarketing CruzadoStarlin CruzBelum ada peringkat

- Douglas A20Dokumen10 halamanDouglas A20Wilington RamosBelum ada peringkat

- Reformulando La Carrera Docente en ChileDokumen16 halamanReformulando La Carrera Docente en ChileLa Pelota NosemanchaBelum ada peringkat

- Trabaj Final Carrion E1Dokumen20 halamanTrabaj Final Carrion E1Jefrisito Richi CarrionBelum ada peringkat

- Gestion Estrategica de Compras y Proveedores 2021 - Caso Practico Parte 1 EduDokumen3 halamanGestion Estrategica de Compras y Proveedores 2021 - Caso Practico Parte 1 EduEduardo Aquino LinoBelum ada peringkat

- Flyer Sesiones CMC Pe 2019Dokumen1 halamanFlyer Sesiones CMC Pe 2019Elvis DiazBelum ada peringkat

- Trabajo Primera Fase Chiripa 4to-2Dokumen38 halamanTrabajo Primera Fase Chiripa 4to-2Deysi HKBelum ada peringkat

- Evaluacion Iso 9001Dokumen6 halamanEvaluacion Iso 9001Leidy Carolina Ibarra BastidasBelum ada peringkat

- Pregunta 1: Enunciado de La Pregunta Tras Ver El Siguiente VídeoDokumen7 halamanPregunta 1: Enunciado de La Pregunta Tras Ver El Siguiente VídeoAlfonso BaronBelum ada peringkat

- Acta de Evaluación Comunitaria 2023Dokumen2 halamanActa de Evaluación Comunitaria 2023Jacqueline Ximena Ramos FloresBelum ada peringkat

- Proyecto de Análisis II - 2018Dokumen4 halamanProyecto de Análisis II - 2018JorgeAndrésSosaBelum ada peringkat

- Gestion de Resultados Parte Ii4223Dokumen11 halamanGestion de Resultados Parte Ii4223Jesús Rafael González TorresBelum ada peringkat

- CUADRO COMPARATIVO Comte, Durkheinm, MarxDokumen2 halamanCUADRO COMPARATIVO Comte, Durkheinm, MarxTanya AracelyBelum ada peringkat

- Rebasado de Prótesis Completa CAP 17Dokumen4 halamanRebasado de Prótesis Completa CAP 17VICTOR ALEXANDER PASCUAL LOPEZBelum ada peringkat

- DR. WAINSTEIN Informe General Del SindicoDokumen35 halamanDR. WAINSTEIN Informe General Del SindicoGime MondeloBelum ada peringkat

- Psicologia Evolutiva-Tarea 1Dokumen6 halamanPsicologia Evolutiva-Tarea 1Cristian Alejandro MartinezBelum ada peringkat

- Cobertura VegetalDokumen11 halamanCobertura Vegetalluis taboada100% (1)

- Tarea 02 Investigacion AdministracionDokumen7 halamanTarea 02 Investigacion AdministracionKevin Funez ContrerasBelum ada peringkat

- Manual Posnet PDFDokumen17 halamanManual Posnet PDFMatt CineqBelum ada peringkat

- Catalogo ImplacilDokumen68 halamanCatalogo ImplacilJose Mouat ArandaBelum ada peringkat

- Maquillaje AdolescenteDokumen3 halamanMaquillaje AdolescenteNeli SuárezBelum ada peringkat

- TEMA7. La Educación Primitiva PDFDokumen24 halamanTEMA7. La Educación Primitiva PDFAdel Farouk Vargas Espinosa-Efferett50% (2)

- Definicion de Sistema y Visión SistémicaDokumen7 halamanDefinicion de Sistema y Visión SistémicaCésar Sánchez MartínezBelum ada peringkat

- Hoja de Seguridad - Línea 700 MackDokumen9 halamanHoja de Seguridad - Línea 700 Mackcontacto.vicrosBelum ada peringkat

- Trabajo GrupalDokumen4 halamanTrabajo GrupalMAYDA MELONA BRONCANO GAMARRABelum ada peringkat

- Cartas de Van Gogh A Su HermanoDokumen11 halamanCartas de Van Gogh A Su HermanoOscar Abdullah Amir Rojas ZapataBelum ada peringkat

- Técnicas de GrabaciónDokumen4 halamanTécnicas de GrabaciónEthan ArnstbergBelum ada peringkat

- Concepto Alcaldia Municipal JoatecaDokumen9 halamanConcepto Alcaldia Municipal JoatecaFrancisco ArguetaBelum ada peringkat

- Factura 6Dokumen1 halamanFactura 6ygdgv5dfqrBelum ada peringkat

- Escala de Liderazgo Positivo-1Dokumen5 halamanEscala de Liderazgo Positivo-1Jairo Espinal MartinezBelum ada peringkat