Anda mungkin juga menyukai

- Elza Carmen - Contabilidad III - Ejercicios Intervalos de Confianza - Estadistica Aplicada IDokumen29 halamanElza Carmen - Contabilidad III - Ejercicios Intervalos de Confianza - Estadistica Aplicada Imersysc20% (1)

- Costos IIIDokumen6 halamanCostos IIIRichard Villamil EspitiaBelum ada peringkat

- Nan - Docx Producto Conjunto PDFDokumen1 halamanNan - Docx Producto Conjunto PDFFranzuly Dominguez0% (2)

- Quitar Contraseña de Windows 7 ManualmenteDokumen11 halamanQuitar Contraseña de Windows 7 ManualmenteEnya Andrea Ribba HernandezBelum ada peringkat

- Costos de Produccion CIF, Estandar EtcDokumen26 halamanCostos de Produccion CIF, Estandar EtcJota IzecsonBelum ada peringkat

- Los CifDokumen3 halamanLos CifJosé Miguel CarlosamaBelum ada peringkat

- 1 Costos Indirectos DE FabricaciónDokumen9 halaman1 Costos Indirectos DE FabricaciónCristianBelum ada peringkat

- Ejercicio de Costos de Produccion 3 y 4 2021Dokumen6 halamanEjercicio de Costos de Produccion 3 y 4 2021Johan OspinaBelum ada peringkat

- Documento de Apoyo Costo 2014Dokumen17 halamanDocumento de Apoyo Costo 2014CARLOS GONZALEZBelum ada peringkat

- CuestionarioCostos JavierDokumen9 halamanCuestionarioCostos JavierManuel Mora MendesBelum ada peringkat

- Enunciado Caso Práctico de Tasa de Descuento KE y WACCDokumen6 halamanEnunciado Caso Práctico de Tasa de Descuento KE y WACCpilar_1821Belum ada peringkat

- Ejercicio Costos Por Ordenes para AlumnosDokumen27 halamanEjercicio Costos Por Ordenes para Alumnosluisa fernanda100% (1)

- Costos basados en actividades para una mejor toma de decisionesDokumen58 halamanCostos basados en actividades para una mejor toma de decisionesLuis Francisco Quispe VillafuerteBelum ada peringkat

- Costos ConjuntosDokumen18 halamanCostos ConjuntosMariluz Rosales AlvaresBelum ada peringkat

- CostosEstimadosLicuadorasDokumen18 halamanCostosEstimadosLicuadorasDeybis Steev Aguilar ChavarriaBelum ada peringkat

- Contabilidad de Costos I.Dokumen39 halamanContabilidad de Costos I.Emily RuizBelum ada peringkat

- Costos ABCDokumen64 halamanCostos ABCmarcoBelum ada peringkat

- Costeo basado en actividades para determinar la rentabilidad de productos en una viñaDokumen16 halamanCosteo basado en actividades para determinar la rentabilidad de productos en una viñaRodolfoBelum ada peringkat

- Cálculo de costos y estados financieros para empresa productoraDokumen23 halamanCálculo de costos y estados financieros para empresa productoratsuki sanBelum ada peringkat

- Ejercicio de Costos Variable y DirectoDokumen8 halamanEjercicio de Costos Variable y DirectoSimon PeñalozaBelum ada peringkat

- Caso Xerxes - DesarrolloDokumen15 halamanCaso Xerxes - DesarrolloIsa ROBelum ada peringkat

- Caso Práctico de Impuesto sobre la RentaDokumen2 halamanCaso Práctico de Impuesto sobre la RentavictoriaBelum ada peringkat

- Los Costos Financieros y Ratios FinancierosDokumen23 halamanLos Costos Financieros y Ratios FinancierosJesus Guillermo Mestas DiazBelum ada peringkat

- Costos Presupuestos TeoriaDokumen24 halamanCostos Presupuestos TeoriaMendoza JesúsBelum ada peringkat

- Presupuestos de CIFDokumen7 halamanPresupuestos de CIFJPBelum ada peringkat

- 11 Costos EstandardDokumen20 halaman11 Costos EstandardlalavedraBelum ada peringkat

- Costos Por Ordenes y Por ProcesoDokumen9 halamanCostos Por Ordenes y Por Procesoomar aro criollo fabrisioBelum ada peringkat

- Sistema de Acumulación de Costes Por Órdenes de TrabajoDokumen6 halamanSistema de Acumulación de Costes Por Órdenes de TrabajoGustavo Rivas MendozaBelum ada peringkat

- Modulo Iv - Trabajo - Contabilidad de Costos IDokumen17 halamanModulo Iv - Trabajo - Contabilidad de Costos IJuliannyBelum ada peringkat

- 20150625-Casos Practicos de CvuDokumen5 halaman20150625-Casos Practicos de CvuanafunesBelum ada peringkat

- Establecer La Tasa Predeterminada 02Dokumen2 halamanEstablecer La Tasa Predeterminada 02Juanse Vazquez ReyesBelum ada peringkat

- Balotario Finanzas IDokumen4 halamanBalotario Finanzas IJorge RuizBelum ada peringkat

- Costos Conjuntos y Costos Por ProcesosDokumen3 halamanCostos Conjuntos y Costos Por ProcesosJoseAntonioGonzalezBelum ada peringkat

- Contenido para II Examen Conta. AdministrativaDokumen15 halamanContenido para II Examen Conta. AdministrativaJorge Luis Maradiaga MesaBelum ada peringkat

- Métodos para Segmentar Los Costos SemivariablesDokumen2 halamanMétodos para Segmentar Los Costos SemivariablesSteven IsraelBelum ada peringkat

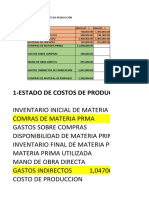

- Costos Indirectos de Producción - Profesor HerreraDokumen18 halamanCostos Indirectos de Producción - Profesor HerreraJan Vesánico100% (1)

- Trabajo de Finanzas Publicas Credito PublicoDokumen11 halamanTrabajo de Finanzas Publicas Credito PublicoYulis Paola Hoyos RuizBelum ada peringkat

- Variacion de CifDokumen8 halamanVariacion de CifDairon Smith BenavidesBelum ada peringkat

- Tasa Predeterminada Trabajo de CostoDokumen8 halamanTasa Predeterminada Trabajo de CostoKATHERINE JOHANA GUERRERO LIDUEÑABelum ada peringkat

- Costos por órdenesDokumen34 halamanCostos por órdenesPAUL ROMEROBelum ada peringkat

- Presupuesto de ProducciónDokumen11 halamanPresupuesto de ProducciónLidia Masiel Tineo MoraBelum ada peringkat

- Cif VariacionesDokumen5 halamanCif Variacionessulma nieto pezBelum ada peringkat

- Costos por procesos con inventario finalDokumen8 halamanCostos por procesos con inventario finalJaime Luis CamaBelum ada peringkat

- Norma Inen 2010Dokumen18 halamanNorma Inen 2010Garby Farez AlvarezBelum ada peringkat

- Métodos de Asignación de Costos ConjuntosDokumen2 halamanMétodos de Asignación de Costos ConjuntosSenaidoBelum ada peringkat

- PDF Con Las Preguntas Organizadas Distinto PDFDokumen7 halamanPDF Con Las Preguntas Organizadas Distinto PDFjesus yesid escobarBelum ada peringkat

- Ejercicio Metodo Escalonado Practica CompletoDokumen5 halamanEjercicio Metodo Escalonado Practica Completoadrian MeloBelum ada peringkat

- Costeo Por Procesos Método PepsDokumen29 halamanCosteo Por Procesos Método PepsLOZANO GUTIERREZ INGRID STACYBelum ada peringkat

- Metodo Tabular - Planes de ProduccionDokumen16 halamanMetodo Tabular - Planes de ProduccionLuis Alberto ObregónBelum ada peringkat

- Caso Practico Costos Por Procesos EjDokumen7 halamanCaso Practico Costos Por Procesos EjMiguel Angel Javier NiñoBelum ada peringkat

- Problema de Costeo ABCDokumen6 halamanProblema de Costeo ABCJhossell De La CruzBelum ada peringkat

- Caso Practico Presupuesto Maestro y EeffDokumen11 halamanCaso Practico Presupuesto Maestro y EeffVanesSa Perez RuizBelum ada peringkat

- Ejercicio de Costos EstimadosDokumen4 halamanEjercicio de Costos Estimadosgerardo040772Belum ada peringkat

- Costos Por ProcesosDokumen38 halamanCostos Por ProcesosCarolina Antuanet100% (1)

- Unidad 2 Orden de ProducciónDokumen7 halamanUnidad 2 Orden de ProducciónGustavo ZamudioBelum ada peringkat

- Costos ConjuntosDokumen28 halamanCostos Conjuntospablo ayastaBelum ada peringkat

- Sistemas de costos por procesos - Subproductos y coproductosDokumen26 halamanSistemas de costos por procesos - Subproductos y coproductosJan VesánicoBelum ada peringkat

- Costos EstimadosDokumen17 halamanCostos Estimadosnayelita1234Belum ada peringkat

- Asiento Contable: Cuenta 122 Anticipo de Clientes: Caso PrácticoDokumen7 halamanAsiento Contable: Cuenta 122 Anticipo de Clientes: Caso PrácticoJesus EslBelum ada peringkat

- Unidad 2Dokumen27 halamanUnidad 2Vale MilBelum ada peringkat

- Costos Lavador de TanquesDokumen7 halamanCostos Lavador de Tanquesgironr_16Belum ada peringkat

- Fase 1 Costos y PresupuestoDokumen3 halamanFase 1 Costos y PresupuestoOrtega Mercado SindyBelum ada peringkat

- Informe Practica AutodirigidaDokumen5 halamanInforme Practica AutodirigidaAlejo StradlinBelum ada peringkat

- 11 Practica AutodirigidaDokumen49 halaman11 Practica AutodirigidadiegohbcBelum ada peringkat

- Sabes A MiDokumen2 halamanSabes A MiAlejo StradlinBelum ada peringkat

- Crystal PastDokumen2 halamanCrystal PastAlejo StradlinBelum ada peringkat

- Formato LIQUIDACION de Prestaciones SocialesDokumen4 halamanFormato LIQUIDACION de Prestaciones SocialesAlejo StradlinBelum ada peringkat

- Inf PresaberesDokumen5 halamanInf PresaberesAlejandra CastellanosBelum ada peringkat

- Impuestos CREEDokumen7 halamanImpuestos CREEsinatra2601Belum ada peringkat

- 4 Trabajo Fase 3Dokumen3 halaman4 Trabajo Fase 3Alejo StradlinBelum ada peringkat

- TutorialDokumen5 halamanTutorialAlejo StradlinBelum ada peringkat

- Aporte Luis CardenasDokumen4 halamanAporte Luis CardenasAlejo StradlinBelum ada peringkat

- Cultura PolíticaDokumen5 halamanCultura PolíticaAlejo StradlinBelum ada peringkat

- Aporte LuisCardenasDokumen6 halamanAporte LuisCardenasAlejo StradlinBelum ada peringkat

- AvanceDokumen3 halamanAvanceAlejo StradlinBelum ada peringkat

- En Una Turbina de Flujo EstacionarioDokumen1 halamanEn Una Turbina de Flujo EstacionarioAlejo StradlinBelum ada peringkat

- PropuestaDokumen2 halamanPropuestaAlejo StradlinBelum ada peringkat

- AvanceDokumen3 halamanAvanceAlejo StradlinBelum ada peringkat

- Parte 2Dokumen1 halamanParte 2Alejo StradlinBelum ada peringkat

- Ejerccio 4Dokumen2 halamanEjerccio 4Alejo StradlinBelum ada peringkat

- Trabajo AcanveDokumen4 halamanTrabajo AcanveAlejo StradlinBelum ada peringkat

- AvanceDokumen3 halamanAvanceAlejo StradlinBelum ada peringkat

- AvanceDokumen3 halamanAvanceAlejo StradlinBelum ada peringkat

- Definicion de Concepto1Dokumen1 halamanDefinicion de Concepto1Alejo StradlinBelum ada peringkat

- Quiz 1Dokumen7 halamanQuiz 1Alejo StradlinBelum ada peringkat

- Quices CorregidosDokumen91 halamanQuices CorregidoscargonqueBelum ada peringkat

- Alternativa AporteDokumen3 halamanAlternativa AporteAlejo StradlinBelum ada peringkat

- Act 9Dokumen9 halamanAct 9Alejo StradlinBelum ada peringkat

- Act 4Dokumen4 halamanAct 4Odraleba Wagner AñepBelum ada peringkat

- Aporte BalanceDokumen14 halamanAporte BalanceAlejo StradlinBelum ada peringkat

- Reconocimiento Unidad 1Dokumen6 halamanReconocimiento Unidad 1Alejo StradlinBelum ada peringkat

- Act 9Dokumen9 halamanAct 9Alejo StradlinBelum ada peringkat

- Teoría Computación Examen ElementosDokumen5 halamanTeoría Computación Examen ElementosCarlos Mila100% (1)

- Manual de Usuario SicebenezerDokumen10 halamanManual de Usuario Sicebenezeralex sandovalBelum ada peringkat

- Filogenia ResumenDokumen11 halamanFilogenia ResumenMari PiliBelum ada peringkat

- Formato para Actualizacion de Datos La-FtDokumen1 halamanFormato para Actualizacion de Datos La-FtCARLOS CABRERA NAVIABelum ada peringkat

- Historia de La Matematica y Sus DerivadosDokumen3 halamanHistoria de La Matematica y Sus DerivadosMartin AjpBelum ada peringkat

- Ciclos RepetitivosDokumen12 halamanCiclos Repetitivosjose angel teran alfonzoBelum ada peringkat

- Generar Secciones Transversales de Terreno A Lo Larggenerar Secciones Transversales de Terreno A Lo Largo de Una Línea Centralo de Una Línea CentralDokumen23 halamanGenerar Secciones Transversales de Terreno A Lo Larggenerar Secciones Transversales de Terreno A Lo Largo de Una Línea Centralo de Una Línea CentralJesus Cruz AltamiranoBelum ada peringkat

- T3 Control Analogico PIDDokumen11 halamanT3 Control Analogico PIDthiago salamancaBelum ada peringkat

- 642 Batalla Naval V1.0Dokumen4 halaman642 Batalla Naval V1.0kentyosBelum ada peringkat

- Formulario P1 Acceso Infomacion PublicaDokumen1 halamanFormulario P1 Acceso Infomacion PublicaMiriam Lis LichiBelum ada peringkat

- T2 Ejercicios AlumnadoDokumen93 halamanT2 Ejercicios AlumnadoCarlos Biscaldi100% (1)

- CRM: ¿QUÉ ES Y CUÁL ES SU VERDADERO SIGNIFICADODokumen6 halamanCRM: ¿QUÉ ES Y CUÁL ES SU VERDADERO SIGNIFICADOAngelica Maria Cabarcas RomanBelum ada peringkat

- Autorización huellas digitales PAEDokumen1 halamanAutorización huellas digitales PAEFotocopia RepudeisBelum ada peringkat

- TesisDokumen81 halamanTesisa007072796346Belum ada peringkat

- Ejercicios Fase 1-PaulaQuinoDokumen5 halamanEjercicios Fase 1-PaulaQuinoPaula QuinoBelum ada peringkat

- Historia de La ComputaciónDokumen15 halamanHistoria de La ComputaciónMaries Rubi SBelum ada peringkat

- Ejemplo 1Dokumen148 halamanEjemplo 1anon_56137964Belum ada peringkat

- Costos de MantenimientoDokumen5 halamanCostos de MantenimientoEmilse FuentesBelum ada peringkat

- Tesis Alejandro ZylberbergDokumen105 halamanTesis Alejandro ZylberbergElisa RaúlBelum ada peringkat

- Ejercicios Propuestos - Fase 3 - Programación y PruebasDokumen9 halamanEjercicios Propuestos - Fase 3 - Programación y PruebasReneBelum ada peringkat

- Dane 2017Dokumen118 halamanDane 2017Laura SanchezBelum ada peringkat

- Vinculacion Catastro Registro-Cuc-Zona CatastradaDokumen69 halamanVinculacion Catastro Registro-Cuc-Zona CatastradaGonzalo Rodriguez Uchuypoma100% (1)

- EDC15+ Funktionsbeschreibung P12 - VG2Dokumen714 halamanEDC15+ Funktionsbeschreibung P12 - VG2jalvarez_385073Belum ada peringkat

- f33 - V - 3 Acta de Inventario (Toma Fisica)Dokumen3 halamanf33 - V - 3 Acta de Inventario (Toma Fisica)Yizelth BeltranBelum ada peringkat

- 01-Sesión 1 - Parte 2Dokumen8 halaman01-Sesión 1 - Parte 2EdgarBelum ada peringkat

- Tema 3 - Entrada - Salida Programada e InterrupcionesDokumen43 halamanTema 3 - Entrada - Salida Programada e InterrupcionesJesús NamigtleBelum ada peringkat

- La Regla de La Suma y El Producto en El Cálculo de Probabilidad.Dokumen11 halamanLa Regla de La Suma y El Producto en El Cálculo de Probabilidad.MiriamHidalguito100% (1)

- Formato Autorizacion Telefonica Monedero ElectronicoDokumen1 halamanFormato Autorizacion Telefonica Monedero ElectronicoJesus BriceñoBelum ada peringkat