Anda mungkin juga menyukai

- Auditoria 111Dokumen17 halamanAuditoria 111pilar1530Belum ada peringkat

- Libros y Registros ContablesDokumen13 halamanLibros y Registros ContablesVeromedi0303Belum ada peringkat

- Vidrieria Morales Maceteros de VidrioDokumen62 halamanVidrieria Morales Maceteros de VidrioDaniel Josué Centeno AyllónBelum ada peringkat

- Diapositivas Contabilidad GerencialDokumen46 halamanDiapositivas Contabilidad GerencialKate Isaza ZapataBelum ada peringkat

- 2 Sílabo de Plan Contable..Dokumen7 halaman2 Sílabo de Plan Contable..Admer Rojas RuaBelum ada peringkat

- CURSO Sistema de VentasDokumen4 halamanCURSO Sistema de VentasDeysi Sánchez ciezaBelum ada peringkat

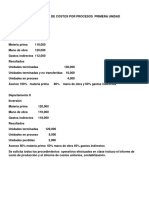

- Monografía de Costos Por ProcesosDokumen6 halamanMonografía de Costos Por ProcesosJose C Prado100% (1)

- Costos DirectosDokumen11 halamanCostos DirectosLucas JavierBelum ada peringkat

- Notas de Estados FinancierosDokumen18 halamanNotas de Estados Financieroseddi0403Belum ada peringkat

- SenatiDokumen26 halamanSenatiRocelí Vasquez ChavarriaBelum ada peringkat

- El Comercio en La Antiguedad y Su Evolucion.Dokumen32 halamanEl Comercio en La Antiguedad y Su Evolucion.Lucia Patricia Cerna Moradel100% (1)

- Incoterm FOB y CIFDokumen5 halamanIncoterm FOB y CIFFernando A. Ortega DelgadoBelum ada peringkat

- Caso PracticoDokumen4 halamanCaso PracticoestherqmBelum ada peringkat

- Sistema Tributario PeruanoDokumen42 halamanSistema Tributario PeruanoDiana Manchego100% (1)

- Silabo de Estados FinancierosDokumen12 halamanSilabo de Estados FinancierosYameli Fernández AltamiranoBelum ada peringkat

- Segundo TemaDokumen6 halamanSegundo TemaAlexanderJuarezBelum ada peringkat

- Calculo Del EVADokumen2 halamanCalculo Del EVAAnonymous AAuggII1PBelum ada peringkat

- Historia y Evolucion de Los Costos de ProduccionDokumen6 halamanHistoria y Evolucion de Los Costos de ProduccionAndersontattoBelum ada peringkat

- Retorno Sobre El PatrimonioDokumen12 halamanRetorno Sobre El PatrimonioCarlos Estalin Pichi CordovaBelum ada peringkat

- Presupuesto de ComprasDokumen11 halamanPresupuesto de ComprasMelissa Enciso Zúñiga100% (1)

- Maquinaria, Inmueble y Equipo, Aplicaciones y Preguntas FrecuentesDokumen18 halamanMaquinaria, Inmueble y Equipo, Aplicaciones y Preguntas FrecuentesJoel Xavier Albinagorta Chacón100% (1)

- 13 PPT - Sesión 13 - Presup. de Materias Primas 2Dokumen17 halaman13 PPT - Sesión 13 - Presup. de Materias Primas 2Eduardo AlonsoBelum ada peringkat

- PPT Unidad 06 Tema 10 2022 05 Auditoria Tributaria (1603) WSDokumen22 halamanPPT Unidad 06 Tema 10 2022 05 Auditoria Tributaria (1603) WSCARLOS RODRIGUEZBelum ada peringkat

- Presupuesto Operativo FinancieroIIDokumen8 halamanPresupuesto Operativo FinancieroIIoSCAR mENDIETABelum ada peringkat

- Costo Indirecto de FabricacionDokumen24 halamanCosto Indirecto de Fabricacionangel perezBelum ada peringkat

- Valor ReferencialDokumen5 halamanValor Referencialmanolete189Belum ada peringkat

- Archivo 2022116194315Dokumen31 halamanArchivo 2022116194315SUSAN DANIELA MONTALVO GARCIABelum ada peringkat

- Punto MuertoDokumen15 halamanPunto MuertoManuel Calero SanchezBelum ada peringkat

- Directo y AbsorventeDokumen10 halamanDirecto y AbsorventeChristopher CarbajalBelum ada peringkat

- Resumen de Ratio de Solvencia y Endeudamiento EnviarDokumen5 halamanResumen de Ratio de Solvencia y Endeudamiento EnviarKatherin MonzonBelum ada peringkat

- Qué Son Considerados Gastos Generales de ProducciónDokumen1 halamanQué Son Considerados Gastos Generales de ProducciónStephen ZccBelum ada peringkat

- Presupuesto de VentasDokumen5 halamanPresupuesto de VentasAdalia100% (1)

- Clasificación de Los CostosDokumen12 halamanClasificación de Los Costosisabela gonzales100% (1)

- Presentación Power Point - Carga FabrilDokumen30 halamanPresentación Power Point - Carga FabrilLeonel MarileoBelum ada peringkat

- Fondos de Capital RiesgoDokumen15 halamanFondos de Capital RiesgoPlanifica Tus FinanzasBelum ada peringkat

- Memorandum de PlaneamientoDokumen4 halamanMemorandum de PlaneamientoLucero Espinoza RamosBelum ada peringkat

- Ingresos Tributarios PeruanoDokumen13 halamanIngresos Tributarios PeruanoSouseisekiGaiden100% (1)

- Certificado de AccionesDokumen1 halamanCertificado de AccionesRICARDO26021970Belum ada peringkat

- CGyC CGT - S01 Los CostosDokumen16 halamanCGyC CGT - S01 Los CostosRolf Lopez NeyraBelum ada peringkat

- Teoria Preparacion de Estados FinancierosDokumen10 halamanTeoria Preparacion de Estados FinancierosFredy MauricioBelum ada peringkat

- Fila BDokumen1 halamanFila BMiguel Angel Vargas RuizBelum ada peringkat

- Elementos de Costos de Producción y Valor AgregadoDokumen12 halamanElementos de Costos de Producción y Valor AgregadoDickey DesignBelum ada peringkat

- Impuesto A La Renta de Quinta CategoriaDokumen4 halamanImpuesto A La Renta de Quinta CategoriaRicardo David Rosales CadenillasBelum ada peringkat

- Práctica de Tipos de Presupuesto - Ejercicios Propuestos.Dokumen2 halamanPráctica de Tipos de Presupuesto - Ejercicios Propuestos.Dany100% (1)

- Analisis FInanciero de 3 empresas-LISTODokumen67 halamanAnalisis FInanciero de 3 empresas-LISTOVenturaPuñoCuellarBelum ada peringkat

- 2020Dokumen59 halaman2020Dama Tati100% (1)

- Cargos IndirectosDokumen30 halamanCargos IndirectosGuadalupe GonzalezBelum ada peringkat

- Milpo S.ADokumen44 halamanMilpo S.AZheleh Arpa HuarcayaBelum ada peringkat

- Nicsp 10Dokumen11 halamanNicsp 10Berrios Bravo MarthaBelum ada peringkat

- La Compensación Por Tiempo de ServiciosDokumen4 halamanLa Compensación Por Tiempo de ServiciosBryan Edgar Scharff DelgadoBelum ada peringkat

- Sesion de Clases PpiiDokumen83 halamanSesion de Clases PpiiCARLOS FUENTES GUIZADOBelum ada peringkat

- Proyecto TodomarketDokumen54 halamanProyecto TodomarketFrancys Paul Yopan HuamanBelum ada peringkat

- Sistema de Costeo Por Orden de TrabajoDokumen13 halamanSistema de Costeo Por Orden de TrabajoGustavo GualsemaBelum ada peringkat

- Evaluacion PresupuestariaDokumen5 halamanEvaluacion PresupuestariaKelvin RamirezBelum ada peringkat

- Balanza de Pagos BCRPDokumen33 halamanBalanza de Pagos BCRPAldo Hernandez FonsecaBelum ada peringkat

- Materias Prima Control y AdquisionDokumen17 halamanMaterias Prima Control y AdquisionNathaly González0% (1)

- 4 Plan Contable EmpresarialDokumen63 halaman4 Plan Contable EmpresarialEmerson Vicharra HidalgoBelum ada peringkat

- NIC 01 Normas Internacionales de ContabilidadDokumen40 halamanNIC 01 Normas Internacionales de Contabilidadsamuel_miranda_6Belum ada peringkat

- El VAN y El TIRDokumen11 halamanEl VAN y El TIRElvis Gutierrez GonzalesBelum ada peringkat

- El VAN y El TIR Ejemplo de Calculo 1Dokumen7 halamanEl VAN y El TIR Ejemplo de Calculo 1Kevin Gutierrez QuispeBelum ada peringkat

- Ejemplo Matriz Consistencia PDFDokumen1 halamanEjemplo Matriz Consistencia PDFElias Huatuco EspinozaBelum ada peringkat

- Interesante Ferrocianuro PDFDokumen167 halamanInteresante Ferrocianuro PDFCarlos Juarez100% (1)

- Problemas 1parcial PDFDokumen12 halamanProblemas 1parcial PDFElias Huatuco EspinozaBelum ada peringkat

- BALOTARIO EXAMEN DE TITULACIÓN 2014 Resuelto PDFDokumen24 halamanBALOTARIO EXAMEN DE TITULACIÓN 2014 Resuelto PDFElias Huatuco EspinozaBelum ada peringkat

- Perez RemigioDokumen78 halamanPerez RemigioElias Huatuco EspinozaBelum ada peringkat

- Histogramas PDFDokumen18 halamanHistogramas PDFSanchez CarranzaBelum ada peringkat

- Manual de FlotadorDokumen36 halamanManual de Flotadorrayzevallos100% (5)

- Diseño de PlantasDokumen598 halamanDiseño de PlantasElias Huatuco EspinozaBelum ada peringkat

- NMX W 008 1961Dokumen18 halamanNMX W 008 1961Elias Huatuco EspinozaBelum ada peringkat

- Chanca DoDokumen56 halamanChanca DomarcoBelum ada peringkat

- Clase Circuitos de Chancado y Clasificacion y ConveyorDokumen54 halamanClase Circuitos de Chancado y Clasificacion y ConveyorElias Huatuco EspinozaBelum ada peringkat

- Especificaciones Técnicas - Sportage (SL)Dokumen1 halamanEspecificaciones Técnicas - Sportage (SL)Elias Huatuco EspinozaBelum ada peringkat

- Plomo 05Dokumen12 halamanPlomo 05Arturo Valencia LaureanoBelum ada peringkat

- 1-Alberto Arteaga Es Rentable Tu NegocioDokumen18 halaman1-Alberto Arteaga Es Rentable Tu NegocioPierre Valverde WoolcottBelum ada peringkat

- Tasa de DescuentoDokumen53 halamanTasa de DescuentoDarwin LoboBelum ada peringkat

- Ejercicios VPNDokumen3 halamanEjercicios VPNAna Gogo ßBelum ada peringkat

- Evaluación Financiera de Proyectos de Inversión ACEFDokumen55 halamanEvaluación Financiera de Proyectos de Inversión ACEFHugo Franti Gamonal Llatas0% (1)

- Certamen 2 PautaDokumen6 halamanCertamen 2 PautaMárion Saavedra Sandoval100% (1)

- Practica Flujo de CajaDokumen2 halamanPractica Flujo de CajaJose FloresBelum ada peringkat

- Valor Razonable Activo Biologico Agroberruz 03Dokumen25 halamanValor Razonable Activo Biologico Agroberruz 03Andrea Caballero PinedaBelum ada peringkat

- Analisis Economico Reservorios 1Dokumen10 halamanAnalisis Economico Reservorios 1Marck RegueBelum ada peringkat

- Balotario4 1Dokumen21 halamanBalotario4 1Luis Alanya33% (3)

- Guia 1 de Flujo de CajaDokumen7 halamanGuia 1 de Flujo de CajaJoyasDePlataSud100% (1)

- Descuentos Mat FinDokumen12 halamanDescuentos Mat FinCristhian JoelBelum ada peringkat

- Estudio de FactibilidadDokumen36 halamanEstudio de FactibilidadTeresa CordobaBelum ada peringkat

- Ejercicio TirDokumen16 halamanEjercicio TirHenry D. GonzalesBelum ada peringkat

- 2 140213173121 Phpapp01Dokumen13 halaman2 140213173121 Phpapp01leliBelum ada peringkat

- Ingeniería Económica - VAN, TIRDokumen22 halamanIngeniería Económica - VAN, TIRcristianBelum ada peringkat

- Cálculo Del VAN y TIR Con ExcelDokumen6 halamanCálculo Del VAN y TIR Con ExcelLuis Chino SarsuriBelum ada peringkat

- Taller 1 Interes SimpleDokumen2 halamanTaller 1 Interes Simplecesarhh59Belum ada peringkat

- Finanzas Corporativas v.01Dokumen47 halamanFinanzas Corporativas v.01Christian Knuth Carrero100% (1)

- Problemas Tir ResueltosDokumen4 halamanProblemas Tir ResueltosChristian Riveros LizanaBelum ada peringkat

- Valoración Compañía Cervecerías Unidas S.A. Mediante Método de Flujo de Caja Descontado (FDC)Dokumen78 halamanValoración Compañía Cervecerías Unidas S.A. Mediante Método de Flujo de Caja Descontado (FDC)Alejandro Valenzuela100% (1)

- Valoración de EmpresasDokumen102 halamanValoración de Empresascepc56Belum ada peringkat

- Van y TirDokumen10 halamanVan y TiryocalindaBelum ada peringkat

- Check List NIC 36Dokumen18 halamanCheck List NIC 36jesuscapBelum ada peringkat

- Evaluacion Financier A - Texto Basico 8icDokumen55 halamanEvaluacion Financier A - Texto Basico 8icVictor Cevallos100% (1)

- 08 - 0142 - MT Guia Metodologica para Elaboracion de Proyectos de Generacion de Energia Electrica A Partir de Aguas ResidualesDokumen95 halaman08 - 0142 - MT Guia Metodologica para Elaboracion de Proyectos de Generacion de Energia Electrica A Partir de Aguas Residualessalmo83:18Belum ada peringkat

- Trabajo Matematica FiDokumen35 halamanTrabajo Matematica FibyronsaurioBelum ada peringkat

- Costo BeneficioDokumen22 halamanCosto BeneficioArthur Reyes GuevaraBelum ada peringkat

- PROYECTO FINANZAS GrupalDokumen15 halamanPROYECTO FINANZAS GrupalCinthya Medaly SolanoBelum ada peringkat

- Ingenieria EconomicaDokumen25 halamanIngenieria EconomicaLaura Alvarado78% (45)

- Tarifas de SedapalDokumen7 halamanTarifas de SedapalBoydyBelum ada peringkat

- Taller N°4 Finanzas Corporativas Fase IiDokumen3 halamanTaller N°4 Finanzas Corporativas Fase IiLORENA GIRALDO50% (4)