Anda mungkin juga menyukai

- Les Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheDokumen8 halamanLes Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheLudvik L'emblematik100% (1)

- 125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFDokumen15 halaman125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFLudvik L'emblematik100% (5)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Dari EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Belum ada peringkat

- Nouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueDari EverandNouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueBelum ada peringkat

- Gestion de La Petite CaisseDokumen4 halamanGestion de La Petite CaisseFélix AndjiBelum ada peringkat

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Dari EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Belum ada peringkat

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Dari EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Belum ada peringkat

- Analyse ABCDokumen6 halamanAnalyse ABCJean-Michel Zaragoza100% (1)

- Support de Cours Sur L'analyse Financiere ApprofondieDokumen242 halamanSupport de Cours Sur L'analyse Financiere ApprofondieZEA ANGE CHRISTELLEBelum ada peringkat

- Etat RapprochementDokumen50 halamanEtat RapprochementHoussamChaouki100% (3)

- Reporting Financier - Enjeux Et ProblématiquesDokumen3 halamanReporting Financier - Enjeux Et ProblématiquesSamir Benakli100% (1)

- Cours Complet La TVADokumen36 halamanCours Complet La TVAAbd Essamad100% (1)

- Budget public et performance: Introduction à la budgétisation axée sur les résultatsDari EverandBudget public et performance: Introduction à la budgétisation axée sur les résultatsBelum ada peringkat

- Une Clinique PluridisciplinaireDokumen26 halamanUne Clinique PluridisciplinaireIntissar Ben TekayaBelum ada peringkat

- Resume de Droit Commercial MarocainDokumen16 halamanResume de Droit Commercial MarocainAbdo Slimane50% (2)

- De La Théorie À La Pratique Laudit Des Immobilisations Dune Concession de Service Public Cas DuDokumen122 halamanDe La Théorie À La Pratique Laudit Des Immobilisations Dune Concession de Service Public Cas DuBenIceBelum ada peringkat

- GarantiesDokumen3 halamanGarantiesAissam Alami100% (2)

- Guide L Revision Des Comptes D'immobilisation L Tableau Des Mouvements v4Dokumen34 halamanGuide L Revision Des Comptes D'immobilisation L Tableau Des Mouvements v4Formation ComptabiliteBelum ada peringkat

- Dossier E51 - Mursch LéaDokumen11 halamanDossier E51 - Mursch LéamurschBelum ada peringkat

- Guide Erp PgiDokumen56 halamanGuide Erp PgilaurentfestorBelum ada peringkat

- Etude Satisfaction Maroc TelecomDokumen39 halamanEtude Satisfaction Maroc Telecomfifolia50% (2)

- Orientation Et Planification de La Mission 1Dokumen18 halamanOrientation Et Planification de La Mission 1Lamia BenmbarekBelum ada peringkat

- Installation de SQL Server 2008 R2 (Tuto de A À Z)Dokumen26 halamanInstallation de SQL Server 2008 R2 (Tuto de A À Z)Michel de CREVOISIER86% (21)

- Panorama Des Pratiques de Consolidation de Groupes en FranceDokumen44 halamanPanorama Des Pratiques de Consolidation de Groupes en FranceSISIBelum ada peringkat

- Méthodologie D'auditDokumen3 halamanMéthodologie D'auditMarcel KBelum ada peringkat

- Audit Des Stés de BourseDokumen38 halamanAudit Des Stés de Bourseqsx qxsq100% (2)

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleDari EverandAspects fiscaux de la comptabilité et technique de déclaration fiscalePenilaian: 5 dari 5 bintang5/5 (1)

- Fiche de Lecture Controle de GestionDokumen21 halamanFiche de Lecture Controle de GestionTaha HMBelum ada peringkat

- Gestion Budgetaire Et Comptable Des Collectivités TerritorialesDokumen48 halamanGestion Budgetaire Et Comptable Des Collectivités TerritorialesMarie CiminoBelum ada peringkat

- 7 - NP 2400 PROFESSIONNELLE EXAMEN LIMITE versionMAJjuin13Dokumen19 halaman7 - NP 2400 PROFESSIONNELLE EXAMEN LIMITE versionMAJjuin13MehdiBelouizeBelum ada peringkat

- Le Contrôle de Gestion DefinitionDokumen15 halamanLe Contrôle de Gestion DefinitionAhmed Sd MogueyaBelum ada peringkat

- Apports Et Principes D'un Tableau de Bord Cabinet D'expertiseDokumen49 halamanApports Et Principes D'un Tableau de Bord Cabinet D'expertiseImane Emy100% (1)

- Chapitre 1Dokumen18 halamanChapitre 1Beranger NyangangBelum ada peringkat

- Memoire de Fin D Etudes ImpactDokumen57 halamanMemoire de Fin D Etudes ImpactMejda ChakhariBelum ada peringkat

- Controled Eg EstionDokumen79 halamanControled Eg EstionyounessBelum ada peringkat

- Classement Revue Gestion FNEGE 2011Dokumen32 halamanClassement Revue Gestion FNEGE 2011Sardar Haroon KhanBelum ada peringkat

- My Event Rajout KellyDokumen56 halamanMy Event Rajout KellySandouBelum ada peringkat

- La Phase RéalisationDokumen24 halamanLa Phase RéalisationHassane SADKIBelum ada peringkat

- Evolution de L'auditDokumen8 halamanEvolution de L'auditLajnefNajet100% (1)

- Introduction À La ComptabilitéDokumen6 halamanIntroduction À La Comptabilitérafik94Belum ada peringkat

- Hniche - Finance D - EntrepriseDokumen35 halamanHniche - Finance D - EntrepriseMustapha RH0% (1)

- Le Contrôle de GestionDokumen10 halamanLe Contrôle de GestionwayBelum ada peringkat

- NCT45Dokumen29 halamanNCT45Hela BachtobjiiBelum ada peringkat

- Comment Assurer Une Information Financière de Qualité Sous Le Système Comptable OHADADokumen15 halamanComment Assurer Une Information Financière de Qualité Sous Le Système Comptable OHADAAnonymous SVOjPTDIJG0% (1)

- Action Et Outils Une Bonne Gestion Du Service Comptabilité.Dokumen2 halamanAction Et Outils Une Bonne Gestion Du Service Comptabilité.cg externconsultingBelum ada peringkat

- Normes Comptables de L'etat VDDokumen124 halamanNormes Comptables de L'etat VDabbou basmaBelum ada peringkat

- Ikram 3Dokumen66 halamanIkram 3ikram brikaBelum ada peringkat

- Issai 200 French PDFDokumen47 halamanIssai 200 French PDFSalahddin KhalilBelum ada peringkat

- Raisons de Mise en Place D'un État Financier Dans Une EntrepriseDokumen54 halamanRaisons de Mise en Place D'un État Financier Dans Une Entreprisecg externconsulting100% (1)

- Theme 9 Rapport Dossier de TravailDokumen31 halamanTheme 9 Rapport Dossier de TravailLamia BenmbarekBelum ada peringkat

- Audit Financier - Révision Des Comptes - Formation ComptabilitéDokumen35 halamanAudit Financier - Révision Des Comptes - Formation ComptabilitéGranse Emmanuel DjigbenouBelum ada peringkat

- SYSCOHADADokumen84 halamanSYSCOHADAMbade NDONGBelum ada peringkat

- Cut Offf 2018-1Dokumen7 halamanCut Offf 2018-1Boubekri LamiaaBelum ada peringkat

- Introduction Gnrale Audit Comptable Et FinancierDokumen28 halamanIntroduction Gnrale Audit Comptable Et FinancierRajae BenazzouzBelum ada peringkat

- Le Manuel de Procédures ComptablesDokumen13 halamanLe Manuel de Procédures ComptablesDanako SalyBelum ada peringkat

- 11 - Acceptation, Orientation Et Planification de La MissionDokumen1 halaman11 - Acceptation, Orientation Et Planification de La MissionItto MohaBelum ada peringkat

- Naissance D'une Fonction: Audit InterneDokumen52 halamanNaissance D'une Fonction: Audit InterneYassine SalmiBelum ada peringkat

- Comptabilité de Gestion Approfondie - B. PIGEDokumen76 halamanComptabilité de Gestion Approfondie - B. PIGEL A0% (1)

- Démarche D'auditDokumen2 halamanDémarche D'auditrayanBelum ada peringkat

- Le Métier de ComptableDokumen11 halamanLe Métier de ComptableAbir FehriBelum ada peringkat

- Processus D'auditDokumen3 halamanProcessus D'audityx bhf,100% (1)

- Evaluation Controle Interne PDFDokumen57 halamanEvaluation Controle Interne PDFFarrah Soumeur-ZieglerBelum ada peringkat

- Avant Projet LAMOURI V1Dokumen2 halamanAvant Projet LAMOURI V1Khalil LamouriBelum ada peringkat

- Comptabilite GeneraleDokumen216 halamanComptabilite GeneraleAyoub JabraneBelum ada peringkat

- Norme IsaDokumen44 halamanNorme IsaKamel AyoubBelum ada peringkat

- Méthodologie D'une Mission D'audit InterneDokumen8 halamanMéthodologie D'une Mission D'audit InterneKouakouBelum ada peringkat

- Exercice3 1Dokumen5 halamanExercice3 1ouadich hichamBelum ada peringkat

- L'Audit Comptable Et Financier: Le Processus de Validation Des Comptes de TrésorerieDokumen76 halamanL'Audit Comptable Et Financier: Le Processus de Validation Des Comptes de TrésorerieSORYBelum ada peringkat

- MemoireDokumen29 halamanMemoireBakayoko Aboubakar100% (1)

- Le Bilan Fonctionnel: Etats Financiers Et DiagnosticsDokumen20 halamanLe Bilan Fonctionnel: Etats Financiers Et Diagnosticsikram benBelum ada peringkat

- Redaction de Memoire Encours de Finition 02finalDokumen88 halamanRedaction de Memoire Encours de Finition 02finalSABOBelum ada peringkat

- Cours Audit Operationnel 2014 2015 1Dokumen26 halamanCours Audit Operationnel 2014 2015 1oufqir fouziBelum ada peringkat

- Audit Cycle Ventes - ClientsDokumen5 halamanAudit Cycle Ventes - ClientsAraicha AssiaBelum ada peringkat

- A1.1 - Quest Acceptation Nouveau Mandat PEDokumen8 halamanA1.1 - Quest Acceptation Nouveau Mandat PEPatienBelum ada peringkat

- Catalogue Automne 2014 21 08 2014 v2Dokumen59 halamanCatalogue Automne 2014 21 08 2014 v2Ludvik L'emblematikBelum ada peringkat

- 8453 Normes Relatives Au Contrôle de QualiteDokumen11 halaman8453 Normes Relatives Au Contrôle de QualiteLudvik L'emblematikBelum ada peringkat

- Audit Financier Par Cycle TR SorerieDokumen5 halamanAudit Financier Par Cycle TR SorerieHalyna114Belum ada peringkat

- Audit Financier Par Cycle TR SorerieDokumen5 halamanAudit Financier Par Cycle TR SorerieHalyna114Belum ada peringkat

- Quelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatDokumen2 halamanQuelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatLudvik L'emblematikBelum ada peringkat

- Organiser Son CoursDokumen19 halamanOrganiser Son CoursLudvik L'emblematikBelum ada peringkat

- Rapport de Stage Sur Le Traitement Et LDokumen3 halamanRapport de Stage Sur Le Traitement Et LLudvik L'emblematikBelum ada peringkat

- Rapport de Stage Sur Le Traitement Et LDokumen3 halamanRapport de Stage Sur Le Traitement Et LLudvik L'emblematikBelum ada peringkat

- Proposition de Questionnaire de Recrutement DDokumen2 halamanProposition de Questionnaire de Recrutement DLudvik L'emblematikBelum ada peringkat

- 3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloDokumen6 halaman3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloLudvik L'emblematikBelum ada peringkat

- Le Modèle de MC KinseyDokumen8 halamanLe Modèle de MC KinseyLudvik L'emblematikBelum ada peringkat

- Analyse de La Structure Financière Et de La Rentabilité de Ecobank BéninDokumen3 halamanAnalyse de La Structure Financière Et de La Rentabilité de Ecobank BéninLudvik L'emblematikBelum ada peringkat

- Livre Procedure FiscaleDokumen59 halamanLivre Procedure FiscaleLudvik L'emblematikBelum ada peringkat

- BFDT 1.1 CaisseDokumen2 halamanBFDT 1.1 CaisseRebecca BlairBelum ada peringkat

- Axe2 6Dokumen4 halamanAxe2 6massiki_hicham5544Belum ada peringkat

- Les Métiers Du Controle Dans La BanqueDokumen32 halamanLes Métiers Du Controle Dans La BanqueRiadh AssouakBelum ada peringkat

- La Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionDokumen3 halamanLa Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionLudvik L'emblematikBelum ada peringkat

- Le Cahier de Caisse PDFDokumen5 halamanLe Cahier de Caisse PDFAbourizk BadiBelum ada peringkat

- T Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISDokumen34 halamanT Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISLudvik L'emblematikBelum ada peringkat

- Breve Echo Business 2015-04-22Dokumen3 halamanBreve Echo Business 2015-04-22Ludvik L'emblematikBelum ada peringkat

- Les Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDokumen97 halamanLes Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDavid Michallet100% (1)

- Reporting Intégré Le Cas DOrange1Dokumen11 halamanReporting Intégré Le Cas DOrange1Ludvik L'emblematikBelum ada peringkat

- Gestion Financiére (Provision.... )Dokumen43 halamanGestion Financiére (Provision.... )khaoula999Belum ada peringkat

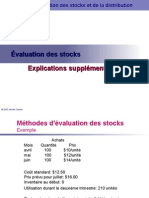

- H2006!1!672050.Explicationssupplementaires EvaluationdesstocksDokumen8 halamanH2006!1!672050.Explicationssupplementaires EvaluationdesstocksLudvik L'emblematikBelum ada peringkat

- Formations Sensibilisation CICEPLECLERMONTDokumen37 halamanFormations Sensibilisation CICEPLECLERMONTLudvik L'emblematikBelum ada peringkat

- Choix Economique Des ProjetsDokumen28 halamanChoix Economique Des ProjetsBassa Jean-DanielBelum ada peringkat

- 4 - Documents D'ingénierieDokumen5 halaman4 - Documents D'ingénierieSinge99Belum ada peringkat

- Rapport StageDokumen43 halamanRapport Stagemosar208578Belum ada peringkat

- ONA-SNI: Tous Les Détails: Rééquilibrage FinancierDokumen7 halamanONA-SNI: Tous Les Détails: Rééquilibrage FinancierAmine MetniBelum ada peringkat

- Régie Des DépensesDokumen28 halamanRégie Des DépenseszaynoutaBelum ada peringkat

- Le Comminiqué D'ethiasDokumen3 halamanLe Comminiqué D'ethiasL'EchoBelum ada peringkat

- Iso 17043Dokumen28 halamanIso 17043bernard_china_1Belum ada peringkat

- ABC de L'entrepreneuriatDokumen14 halamanABC de L'entrepreneuriatMamy RobsonBelum ada peringkat

- HHDokumen35 halamanHHSteef MustaphaBelum ada peringkat

- MultiplesDokumen34 halamanMultiplesWafa Harumi FoufaBelum ada peringkat

- New Cash-Lite FrancaisDokumen47 halamanNew Cash-Lite FrancaisAkimBiBelum ada peringkat

- Liste Types Gaz SoudageDokumen36 halamanListe Types Gaz SoudageRobertBostanBelum ada peringkat

- Acquisition D - Une Immobilisation Dont Le Prix Est IndexéDokumen16 halamanAcquisition D - Une Immobilisation Dont Le Prix Est IndexéOussama Hassani0% (1)

- Boost Avec Facebook - Senegal. ToShare PDFDokumen22 halamanBoost Avec Facebook - Senegal. ToShare PDFDigital Campus BlogBelum ada peringkat

- Compte Rendu Du Conseil Des Ministres - Lundi 6 Février 2017Dokumen7 halamanCompte Rendu Du Conseil Des Ministres - Lundi 6 Février 2017Fred AliBelum ada peringkat

- Trophées Des Entreprises d'Eure-et-Loir 2023 - Google Forms-V0Dokumen17 halamanTrophées Des Entreprises d'Eure-et-Loir 2023 - Google Forms-V0Jean-Francois LERMABelum ada peringkat

- Le Rappel Est Toujours B N Fique 1615705125Dokumen7 halamanLe Rappel Est Toujours B N Fique 1615705125mejhadBelum ada peringkat

- Par: Nathan JEAN-BAPTISTE, Celya AL SAAD Et Korolos BESHAYDokumen10 halamanPar: Nathan JEAN-BAPTISTE, Celya AL SAAD Et Korolos BESHAYapi-661114224Belum ada peringkat

- Google Contacts PDFDokumen39 halamanGoogle Contacts PDFFranck DubierBelum ada peringkat

- Tsge Eff Corrige Eff Septembre 2017 Var 1 +Dokumen8 halamanTsge Eff Corrige Eff Septembre 2017 Var 1 +the boss50% (2)