Anda mungkin juga menyukai

- NIC No 2 APLICACION PRACTICA PDFDokumen19 halamanNIC No 2 APLICACION PRACTICA PDFgeorgebrescener64Belum ada peringkat

- Manual Taller X Aplicación Tributaria II LFSMCHDokumen118 halamanManual Taller X Aplicación Tributaria II LFSMCHLUIS FERNANDO POMACHAGUA QUINTANABelum ada peringkat

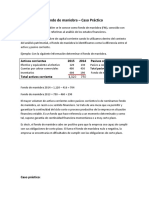

- Caso Practico Fondo de ManiobraDokumen5 halamanCaso Practico Fondo de ManiobraURIELES CONTRERASBelum ada peringkat

- Guia de Usuario - Gestionar Liquidaciones Previas y Descargos en AFPnetDokumen8 halamanGuia de Usuario - Gestionar Liquidaciones Previas y Descargos en AFPnetHELMUTRUBENBelum ada peringkat

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDokumen6 halamanINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenBelum ada peringkat

- Sic Uac - Sicuani SCPDokumen98 halamanSic Uac - Sicuani SCPcsjpoetaBelum ada peringkat

- Calculo de AportacionesDokumen16 halamanCalculo de AportacionesWilliam Horna Mendoza100% (8)

- Prorroga Del Igv Justo - Sheila 1Dokumen2 halamanProrroga Del Igv Justo - Sheila 1Sheilamaricielo AlayoparedesBelum ada peringkat

- El Gasto, Costo y Costo Computable PDFDokumen335 halamanEl Gasto, Costo y Costo Computable PDFDeycyKarinaPerezEspejoBelum ada peringkat

- Detracciones - Multa - Casos PracticosDokumen4 halamanDetracciones - Multa - Casos PracticosPercy Santa CruzBelum ada peringkat

- Costos Incidencia TributariaDokumen50 halamanCostos Incidencia Tributariastefania reyes reyesBelum ada peringkat

- S9 - UPN PPT - El Estado de ResultadosDokumen20 halamanS9 - UPN PPT - El Estado de Resultadosluciana pradoBelum ada peringkat

- Metodos Peps Ueps y Promedio PonderadoDokumen3 halamanMetodos Peps Ueps y Promedio PonderadoMildred MartinezBelum ada peringkat

- Cineplex - Modelo de Informe Academico FinanzasDokumen5 halamanCineplex - Modelo de Informe Academico FinanzasAnonymous ynyQqtWnfLBelum ada peringkat

- Practica Calificada Tarea II UnidadDokumen14 halamanPractica Calificada Tarea II UnidadA Eder MachucaBelum ada peringkat

- Pcge 2020Dokumen343 halamanPcge 2020Roxana Mosquera100% (1)

- Comprobantes de PagoDokumen32 halamanComprobantes de PagoAnonymous Iq4sUwoBelum ada peringkat

- Caso Práctico de Renta de Quinta Categoría 2018Dokumen12 halamanCaso Práctico de Renta de Quinta Categoría 2018ibymargarethBelum ada peringkat

- Sistema de DetraccionesDokumen120 halamanSistema de DetraccionesCesar ParrilloBelum ada peringkat

- Imprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7Dokumen2 halamanImprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7laura cabanillasBelum ada peringkat

- El Presupuesto Maestro ComercialDokumen14 halamanEl Presupuesto Maestro Comercialefder naun silva guardapucllaBelum ada peringkat

- INTRODUCCIÓN Ala DetraccionDokumen8 halamanINTRODUCCIÓN Ala DetraccionJesus EslBelum ada peringkat

- Clase Monografia Motores RB ASIENTOS FINALDokumen9 halamanClase Monografia Motores RB ASIENTOS FINALELAINE SANDRA MONTERROSO ACHAHUIBelum ada peringkat

- Valuacion de ExistenciasDokumen16 halamanValuacion de ExistenciasYonild Lopez VenancioBelum ada peringkat

- COSTOS INDUSTRIALES EJERCICIO No 01 COSTO POR ELEMENTOSDokumen3 halamanCOSTOS INDUSTRIALES EJERCICIO No 01 COSTO POR ELEMENTOSRenzo0% (2)

- Diferencia Entre Obligación Sustancial y Formal - Gerencie - ComDokumen4 halamanDiferencia Entre Obligación Sustancial y Formal - Gerencie - ComKorina Calcina ArpiBelum ada peringkat

- Proyecto-Morosidad17 07 17Dokumen41 halamanProyecto-Morosidad17 07 17Alicia Martha Galvan LopezBelum ada peringkat

- Ejercicos para Alumos de Percepcion y Saldo AfavorDokumen33 halamanEjercicos para Alumos de Percepcion y Saldo AfavorIvanYarangaCardenasBelum ada peringkat

- Empresa Bancaria: Hoja de Trabajo - Adiciones Y Deducciones Tributarias - Nic 12Dokumen1 halamanEmpresa Bancaria: Hoja de Trabajo - Adiciones Y Deducciones Tributarias - Nic 12JESUS CRISTIAN chambilla lomaBelum ada peringkat

- PPT Sesión 01 2019 01 Importaciones y Exportaciones (2282)Dokumen53 halamanPPT Sesión 01 2019 01 Importaciones y Exportaciones (2282)Sindy Noemi MHBelum ada peringkat

- Caso Sobre Provisión de Litigios en Un Despido Arbitrario.Dokumen6 halamanCaso Sobre Provisión de Litigios en Un Despido Arbitrario.Yudert romio Kana maccapaBelum ada peringkat

- Informe PericialDokumen17 halamanInforme PericialNeliBelum ada peringkat

- Tratamiento Contable de Titulos y ValoresDokumen18 halamanTratamiento Contable de Titulos y Valoresdaysi velasquez urbanoBelum ada peringkat

- Casos Practicos de Inversiones FinancierasDokumen3 halamanCasos Practicos de Inversiones FinancierasOscar Luna0% (1)

- Estados FinancierosDokumen19 halamanEstados FinancierosTorres Mendoza JuanBelum ada peringkat

- ABC ServiciosDokumen8 halamanABC ServiciosalexisefrainBelum ada peringkat

- Alex 1Dokumen2 halamanAlex 1Nimber Condor Cusi50% (2)

- Balance Constructivo HT1A PDFDokumen21 halamanBalance Constructivo HT1A PDFMiguel Angel Vargas RuizBelum ada peringkat

- Tarea 1 Finanzas Ii Segunda UnidadDokumen4 halamanTarea 1 Finanzas Ii Segunda UnidadCLAUDIA FERNANDA MORMONTOY ESPINOZABelum ada peringkat

- Estados Financieros Empresa Industrial de Calzados Silver 4663386Dokumen6 halamanEstados Financieros Empresa Industrial de Calzados Silver 4663386Andrea AlejandraBelum ada peringkat

- Nic 16Dokumen96 halamanNic 16Pao PaolaBelum ada peringkat

- 25Dokumen1 halaman25Gamers2019Belum ada peringkat

- Practica de Costos ComercialesDokumen1 halamanPractica de Costos ComercialesBryancito Nada Mas100% (1)

- Metodo FrancesDokumen29 halamanMetodo FrancesJose Daniels WalkerBelum ada peringkat

- Operaciones Gravadas Con Igv FinalDokumen24 halamanOperaciones Gravadas Con Igv FinalALBERTO FELIX CORDOVA AVILESBelum ada peringkat

- Niif 5Dokumen6 halamanNiif 5Teodomiro arias floresBelum ada peringkat

- Presunción de Ventas o Ingresos Por Omisiones en El Registro de Compras o en Las Declaraciones Juradas Cuando No Se Presente yDokumen2 halamanPresunción de Ventas o Ingresos Por Omisiones en El Registro de Compras o en Las Declaraciones Juradas Cuando No Se Presente yJuan Fernando MachucaBelum ada peringkat

- Casos Practicos de Importacion y Exportacion y Tributacion AduaneraDokumen13 halamanCasos Practicos de Importacion y Exportacion y Tributacion Aduanerabayoleth100% (1)

- Formato Caso FarmindustriaDokumen48 halamanFormato Caso FarmindustriaBlueWin In YoutubeBelum ada peringkat

- Dinamica ContableDokumen11 halamanDinamica ContableWiliam Calderon FloresBelum ada peringkat

- Auditoria Tributaria y Fiscalizacion TributariaDokumen3 halamanAuditoria Tributaria y Fiscalizacion TributariaGiancarlos J-sBelum ada peringkat

- Trabajo Logística LOBODokumen42 halamanTrabajo Logística LOBOYep Ivan Aquino NeyraBelum ada peringkat

- 410 Activo y Pasivo DiferidoDokumen14 halaman410 Activo y Pasivo DiferidoHunter RodriBelum ada peringkat

- NIC 2 InventariosDokumen55 halamanNIC 2 InventariosGhilsito Tirado RojasBelum ada peringkat

- Nic 2Dokumen37 halamanNic 2Jorge Luis Urcia VillaBelum ada peringkat

- Modulo Inventarios Nic 2 p1 PDFDokumen18 halamanModulo Inventarios Nic 2 p1 PDFLuis AlbertBelum ada peringkat

- Tema Taller Teórico Práctico Activos 2021-1Dokumen5 halamanTema Taller Teórico Práctico Activos 2021-1LUPITABelum ada peringkat

- Registro de Operaciones de CostoDokumen4 halamanRegistro de Operaciones de Costovidal juarezBelum ada peringkat

- 2020 Uni SCDokumen3 halaman2020 Uni SCalberto quispe gonzalesBelum ada peringkat

- NIC 2 Impacto TributarioDokumen49 halamanNIC 2 Impacto TributarioFrank Linan100% (1)

- Definición de StartupDokumen5 halamanDefinición de StartupPercy RaúlBelum ada peringkat

- Trabajo Final MOF - IDokumen17 halamanTrabajo Final MOF - IPercy RaúlBelum ada peringkat

- Outsourcing Word 20-12-2018Dokumen18 halamanOutsourcing Word 20-12-2018Percy Raúl0% (1)

- Outsourcing PPT 20-12-2018Dokumen18 halamanOutsourcing PPT 20-12-2018Percy RaúlBelum ada peringkat

- Cálculo Del Valor Integral de Una EmpresaDokumen5 halamanCálculo Del Valor Integral de Una EmpresaPercy RaúlBelum ada peringkat

- Expo GS - PUCPDokumen20 halamanExpo GS - PUCPPercy RaúlBelum ada peringkat

- MIC - Capitulo I - NathalyDokumen5 halamanMIC - Capitulo I - NathalyPercy RaúlBelum ada peringkat

- Final PescaDokumen37 halamanFinal PescaPercy RaúlBelum ada peringkat

- Investigación Operativa - CASOS PDFDokumen9 halamanInvestigación Operativa - CASOS PDFNathalyBelum ada peringkat

- MIC - Capitulo II - NathalyDokumen39 halamanMIC - Capitulo II - NathalyPercy RaúlBelum ada peringkat

- Finanzas - Ejercicio 3Dokumen3 halamanFinanzas - Ejercicio 3Percy RaúlBelum ada peringkat

- Tema 2 - MIC - FUCHSDokumen30 halamanTema 2 - MIC - FUCHSPercy RaúlBelum ada peringkat

- Investigación Operativa - CASOS PDFDokumen9 halamanInvestigación Operativa - CASOS PDFNathalyBelum ada peringkat

- MIC - Capitulo I - NathalyDokumen5 halamanMIC - Capitulo I - NathalyPercy RaúlBelum ada peringkat

- Empresa AlpatexDokumen3 halamanEmpresa AlpatexPercy RaúlBelum ada peringkat

- Grupo 5 Análisis Foda de La Agencia OltursaDokumen6 halamanGrupo 5 Análisis Foda de La Agencia OltursaPercy RaúlBelum ada peringkat

- Grupo 03 - StakeholdersDokumen10 halamanGrupo 03 - StakeholdersPercy RaúlBelum ada peringkat

- Grupo 01-Foda Estrategica AerolineaDokumen4 halamanGrupo 01-Foda Estrategica AerolineaPercy RaúlBelum ada peringkat

- Foda MarketinDokumen3 halamanFoda MarketinPercy RaúlBelum ada peringkat

- Foda TerretreDokumen4 halamanFoda TerretrePercy RaúlBelum ada peringkat

- La Etapa de Investigación Preparatoria Por La Muerte Del Universitario Ciro Castillo Rojo Se Inicia Este Miércoles 14 de NoviembreDokumen9 halamanLa Etapa de Investigación Preparatoria Por La Muerte Del Universitario Ciro Castillo Rojo Se Inicia Este Miércoles 14 de NoviembrePercy RaúlBelum ada peringkat

- Criminologia DavidDokumen44 halamanCriminologia DavidPercy RaúlBelum ada peringkat

- Foda de La Chirimoya - CajamarcaDokumen11 halamanFoda de La Chirimoya - CajamarcaPercy RaúlBelum ada peringkat

- NatyDokumen1 halamanNatyPercy RaúlBelum ada peringkat

- Grupo 04 Húanuco - PapayaDokumen10 halamanGrupo 04 Húanuco - PapayaPercy RaúlBelum ada peringkat

- Plan de Cuentas Del Sistema FinancieroDokumen102 halamanPlan de Cuentas Del Sistema FinancieroPercy RaúlBelum ada peringkat

- Caratula Curso de Gestion PublicaDokumen2 halamanCaratula Curso de Gestion PublicaPercy RaúlBelum ada peringkat

- Fundamentos de FinanzasDokumen4 halamanFundamentos de FinanzasPercy RaúlBelum ada peringkat

- Planeamiento de AuditoriaDokumen3 halamanPlaneamiento de AuditoriaPercy RaúlBelum ada peringkat

- Organizacion y Constitucion de EmpresarialDokumen4 halamanOrganizacion y Constitucion de EmpresarialPercy RaúlBelum ada peringkat

- Actividades Primarias Del HombreDokumen2 halamanActividades Primarias Del HombreFernando Suge Knight AmaruBelum ada peringkat

- Dominación y Liberación - Augusto Salazar BondyDokumen313 halamanDominación y Liberación - Augusto Salazar Bondyjoleix100% (12)

- Resumen de Esquilache-Molina 1988Dokumen3 halamanResumen de Esquilache-Molina 1988PRILK2011Belum ada peringkat

- Disertación Culpa IncontrahendoDokumen2 halamanDisertación Culpa IncontrahendoSofia TurbayBelum ada peringkat

- Un Dia en La Vida de PachoDokumen3 halamanUn Dia en La Vida de PachoYULIS OLIVOBelum ada peringkat

- RESUMEN CUARTA Y QUINTA SEMANA (Imbestigacion Criminal) .Dokumen3 halamanRESUMEN CUARTA Y QUINTA SEMANA (Imbestigacion Criminal) .Nilson Torres DiazBelum ada peringkat

- P3 Principios de Contabilidad y CostosDokumen20 halamanP3 Principios de Contabilidad y CostosneirillapjBelum ada peringkat

- La DiscriminaciónDokumen29 halamanLa DiscriminaciónYohana RafaellaBelum ada peringkat

- La Reacción Conservadora Después de La Primera Guerra Mundial Se Refiere a Un Período de Retroceso Hacia Valores y Políticas Más Tradicionales Que Se Produjo en Varias Partes Del Mundo Tras El Final Del Conflicto en 1918Dokumen3 halamanLa Reacción Conservadora Después de La Primera Guerra Mundial Se Refiere a Un Período de Retroceso Hacia Valores y Políticas Más Tradicionales Que Se Produjo en Varias Partes Del Mundo Tras El Final Del Conflicto en 1918Irene Díaz BurgaBelum ada peringkat

- Mi Testamento Filosófico PDFDokumen195 halamanMi Testamento Filosófico PDFAlejandro LlorenteBelum ada peringkat

- MULTICULTURALIDADDokumen3 halamanMULTICULTURALIDADMa. Isabel GuerreroBelum ada peringkat

- Repaso Intensivo SM I 2024 Química Teorico Practico 2 Con ClavesDokumen4 halamanRepaso Intensivo SM I 2024 Química Teorico Practico 2 Con Clavescrishalconte123Belum ada peringkat

- Paul - Lecturas - Historia de La Belleza - Introducción.Dokumen2 halamanPaul - Lecturas - Historia de La Belleza - Introducción.Giorgio Luigi BorgiaBelum ada peringkat

- Tutoriales Practicas Flash CS5Dokumen43 halamanTutoriales Practicas Flash CS5Gualberto Quijada Raigoza100% (1)

- El Feminismo y Sus Olas - Gabriela CanoDokumen9 halamanEl Feminismo y Sus Olas - Gabriela CanoHumberto HR100% (1)

- Preguntas OrientadorasDokumen4 halamanPreguntas OrientadorasSamuel RojasBelum ada peringkat

- INVENTARIOSDokumen6 halamanINVENTARIOSMarlin Yomara Gutierrez AldanaBelum ada peringkat

- 2008 2007 Estados Financieros Dictaminados Grupo Financiero SantanderDokumen87 halaman2008 2007 Estados Financieros Dictaminados Grupo Financiero SantanderAlfonso ReyesBelum ada peringkat

- Kínder Música Clase 6 10-05-2021Dokumen5 halamanKínder Música Clase 6 10-05-2021Claudia HernándezBelum ada peringkat

- Aprendizaje Por ImitaciónjjDokumen9 halamanAprendizaje Por ImitaciónjjRonald Chaiña SalazarBelum ada peringkat

- MenuDokumen1 halamanMenuMONTALVO MONTERO ROSA ISABELBelum ada peringkat

- Reclutamiento Y Selección de La Fuerza de VentasDokumen6 halamanReclutamiento Y Selección de La Fuerza de VentasJulian Garcia PerezBelum ada peringkat

- Caso Clínico Analisis FuncionalDokumen2 halamanCaso Clínico Analisis FuncionalLiliana Paola SANCHEZ AVILESBelum ada peringkat

- Pat 5°-3Dokumen23 halamanPat 5°-3Porfirio CruzBelum ada peringkat

- RtytrDokumen7 halamanRtytrEleazar Alfredo Alfriadez YriarteBelum ada peringkat

- Planilla de Derecho A Matrícula OCRE-ULADokumen1 halamanPlanilla de Derecho A Matrícula OCRE-ULAAlen UzcáteguiBelum ada peringkat

- Planeación - TerpelDokumen2 halamanPlaneación - Terpelcarolinaariza1089Belum ada peringkat

- Matriz Productiva.Dokumen14 halamanMatriz Productiva.Dennis GuamanBelum ada peringkat

- EjerciciosDokumen3 halamanEjerciciosximenaBelum ada peringkat

- EXPERIENCIA DE APRENDIZAJE No 1 - PRIMER GRADO-MARZO-2023-ULTIMAdocxDokumen21 halamanEXPERIENCIA DE APRENDIZAJE No 1 - PRIMER GRADO-MARZO-2023-ULTIMAdocxJaqueline Távara BecerraBelum ada peringkat