Fondos Mutuos

Diunggah oleh

Gonzalo C. Reyes Ascencio0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

41 tayangan132 halamanJudul Asli

fondos mutuos

Hak Cipta

© Attribution Non-Commercial (BY-NC)

Format Tersedia

PDF, TXT atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Attribution Non-Commercial (BY-NC)

Format Tersedia

Unduh sebagai PDF, TXT atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

41 tayangan132 halamanFondos Mutuos

Diunggah oleh

Gonzalo C. Reyes AscencioHak Cipta:

Attribution Non-Commercial (BY-NC)

Format Tersedia

Unduh sebagai PDF, TXT atau baca online dari Scribd

Anda di halaman 1dari 132

ANLISIS DEL PAPEL DE LOS FONDOS MUTUOS COMO MOVILIZADORES

DE AHORRO EN ESTADOS UNIDOS

CAROLINA VIEIRA MEJA

UNIVERSIDAD DE LA SABANA

FACULTAD DE CIENCIAS ECONMICAS Y ADMINISTRATIVAS

PROGRAMA DE ADMINISTRACIN DE EMPRESAS

CHA

2000

2

ANLISIS DEL PAPEL DE LOS FONDOS MUTUOS COMO MOVILIZADORES

DE AHORRO EN ESTADOS UNIDOS

CAROLINA VIEIRA MEJA

Trabajo de grado para optar al ttulo de Administrador de Empresas

Director

CAMILO ROMERO MORENO

Economista

UNIVERSIDAD DE LA SABANA

FACULTAD DE CIENCIAS ECONMICAS Y ADMINISTRATIVAS

PROGRAMA DE ADMINISTRACIN DE EMPRESAS

CHA

2000

3

CONTENIDO

INTRODUCCIN 6

1. MARCO TERICO CONCEPTUAL 13

1.1. VISIN ECONMICA DEL MERCADO FINANCIERO 14

1.1.1. MERCADO FINANCIERO 14

1.1.2. FORMAS DE SEGMENTACIN DEL MERCADO FINANCIERO 17

1.2. VISIN ORGANIZACIONAL DE LOS FONDOS MUTUOS EN EL MERCADO

FINANCIERO 25

1.3. VISIN FINANCIERA DE LOS FONDOS MUTUOS 28

2. ANLISIS DE LA ESTRUCTURA DE LA INDUSTRIA DE LOS FONDOS

MUTUOS 34

2.1. PATRN DE ORGANIZACIN DE LA INDUSTRIA DE LOS FONDOS

MUTUOS 35

2.1.1. CLASE DE PRODUCTOS 35

2.1.2. ESTRUCTURA ORGANIZACIONAL DE LOS FONDOS MUTUOS 35

2.1.3. ADMINISTRADORAS DE FONDOS VERSUS TIPOS DE FONDOS MUTUOS 41

2.2. ESTRATEGIA DE MERCADEO 44

2.2.1. SEGMENTACIN DE LA INDUSTRIA DE LOS FONDOS MUTUOS 44

2.2.2. VENTAJAS Y SERVICIOS DE LA INDUSTRIA DE LOS FONDOS MUTUOS 50

2.2.3. COSTOS Y GASTOS DE MERCADEO Y VENTAS 55

2.3. MANEJO ADMINISTRATIVO DE LA INDUSTRIA DE LOS FONDOS

MUTUOS 62

2.3.1. VALORACIN DE LAS ACCIONES DE LOS FONDOS MUTUOS 62

2.3.2. PROCESO DE VALORIZACIN O COSTEO 63

2.3.3. GASTOS DE OPERACIN ANUALES TOTALES DEL FONDO (COEFICIENTE DE

GASTOS) 64

2.3.2. REPORTES E INFORMACIN AL INVERSIONISTA 64

2.4. EFICACIA DE LA INDUSTRIA 65

2.4.1. ESTUDIOS RECIENTES SOBRE LA CADA DE LOS COSTOS DE LOS FONDOS MUTUOS

65

2.4.2. TENDENCIAS EN LOS COSTOS DE INVERSIN DEL FONDO 65

2.4.2. ECONOMAS DE ESCALA EN LA INDUSTRIA DE LOS FONDOS MUTUOS 66

4

3. ANTECEDENTES Y EVOLUCIN DE LOS FONDOS MUTUOS 68

3.1 CAMBIOS EN LAS PARTICIPACIONES DE LA MOVILIZACION DEL

AHORRO: INTERMEDIARIOS FINANCIEROS VERSUS INTERMEDIACIN

BURSTIL 68

3.1.1. MAGNITUD DEL CAMBIO 70

3.2. PARTICIPACION ACTUAL DEL MERCADO BURSTIL Y DE LOS

FONDOS MUTUOS 72

3.2.1. EL COMPORTAMIENTO DEL INGRESO PERSONAL Y DEL AHORRO PERSONAL 72

3.2.2 LA ADQUISICIN DE ACTIVOS FINANCIEROS 73

3.2.3 ADQUISICIN DE FONDOS MUTUOS 74

3.2.4. FONDOS MUTUOS E INTERMEDIARIOS FINANCIEROS 75

3.2.5. OTRAS FUENTES DE LA DINMICA EN LA ADQUISICIN DE ACTIVOS FINANCIEROS 76

3.2.6. PARTICIPACIN DE LOS FONDOS MUTUOS EN EL ACERVO DE ACTIVOS FINANCIEROS

78

3.2.7. TOTAL DE ACTIVOS EN LAS INSTITUCIONES FINANCIERAS 79

3.3 CONCLUSIONES DEL CAPTULO 79

4. FACTORES DE COMPETITIVIDAD DE LOS FONDOS MUTUOS 81

4.1 ESTRATEGIA COMPETITIVA DE LOS FONDOS MUTUOS 81

4.1.1. INTERMEDIACIN BURSTIL 82

4.1.2. POSIBILIDAD DE DIVERSIFICACIN 83

4.1.3 POLTICA DE GESTIN DE PORTAFOLIO 84

4.1.4. CESIN DEL RIESGO 85

4.1.5. CANAL DE MNIMO COSTO 85

4.1.6. INFORMACIN AL CLIENTE 86

4.2 FACTORES DE COMPETITIVIDAD DEL MERCADO 87

4.3 DESEMPEO DE LOS FONDOS MUTUOS 88

4.3.1. CATEGORA GRAN CRECIMIENTO (LARGE GROWTH) 90

4.3.2. CATEGORA GRAN VALOR (LARGE VALUE) 92

4.3.3. CATEGORA BONOS A LARGO PLAZO (LONG TERM BOND) 93

4.3.4. CATEGORA HBRIDOS DOMSTICOS (DOMESTIC HYBRID) 94

4.3.5. CATEGORA PEQUEO CRECIMIENTO (SMALL GROWTH) 94

4.4. CONCLUSIONES 95

5. IMPACTO DE LA GLOBALIZACIN EN LA INDUSTRIA DE LOS FONDOS

MUTUOS 97

5.1. DETERMINANTES DE LA INVERSIN DE PORTAFOLIOS

NORTEAMERICANOS EN EL EXTERIOR 98

5.2. CREACIN DE NUEVOS VEHCULOS DE INVERSIN 100

5.3 DESEMPEO DE LOS FONDOS INTERNACIONALES 102

5

6. CONCLUSIONES 104

BIBLIOGRAFIA 107

TABLAS Y FIGURAS 109

TABLAS 109

TABLA 2. 109

TABLA 3. 111

TABLA 4. 111

TABLA 5. 112

TABLA 6. 113

TABLA 7. 113

TABLA 8. 114

TABLA 9. 114

TABLA 10. 114

TABLA 11. 115

TABLA 12. 115

TABLA 13. 115

TABLA 14. 115

TABLA 15. 116

TABLA 16. 116

FIGURAS 119

FIGURA 2 119

FIGURA 3. 120

FIGURA 4. 121

FIGURA 5. 122

FIGURA 6. 123

FIGURA 7. 124

FIGURA 8. 125

FIGURA 9. 127

FIGURA 10. 128

FIGURA 11. 129

FIGURA 12. 130

FIGURA 13. 131

FIGURA 14. 132

6

INTRODUCCIN

Dentro de la lnea de investigacin de Economa y Finanzas trazada por la facultad

de Ciencias Econmicas y Administrativas de la Universidad de La Sabana, se ha

desarrollado el trabajo titulado "El Anlisis del Papel de los Fondos Mutuos como

Movilizadores de Ahorro en Estados Unidos", como respuesta a la inquietud que

despierta el auge que estas instituciones han tenido en los ltimos treinta aos en

el mundo y a su reciente presencia en Colombia. La elaboracin del documento, al

mismo tiempo, cumple con los requisitos de trabajo de grado que exige la facultad.

Mediante este trabajo se busca conocer la forma como las finanzas personales e

institucionales, en el mercado internacional, hacen uso de los Fondos Mutuos.

El anlisis del papel que desempean los Fondos Mutuos en la movilizacin del

ahorro en Estados Unidos y el impacto que sobre ellos tiene el proceso de

globalizacin de la economa mundial, es un tema de gran inters si se tiene en

cuenta el alto peso que estas entidades han adquirido en el Mercado Financiero.

Los Fondos Mutuos son compaas de inversin que administran dinero de los

accionistas mediante inversiones en un portafolio diversificado de ttulos. Estos

ttulos pueden ser acciones, bonos o ttulos de Gobierno, emitidos por entidades

de diferentes naciones y mercados, con ponderaciones diferentes.

7

Los Fondos Mutuos son actores de primera lnea, en su doble papel, como

vehculos de captacin de ahorro y en la asignacin de capital de riesgo.

En su funcin de movilizacin del ahorro, poseen caractersticas que los hacen

altamente competitivos con respecto a otras entidades captadoras del mercado

financiero, como lo explica la dinmica observada en su crecimiento. Tales

atributos, no slo han determinado que los fondos tengan un lugar de primer orden

en la captacin del ahorro pblico, sino que el producto que ofrece responde de

manera adecuada a las necesidades de los ahorradores.

En su funcin de asignacin de recursos, los Fondos Mutuos tambin han

demostrado un alto grado de eficiencia, an en entornos voltiles para la inversin,

como han sido los determinados por factores de riesgo financiero, la velocidad en

el cambio tecnolgico y la inestabilidad en las relaciones econmicas

internacionales y en las polticas de equilibrio econmico nacional. Para alcanzar

estas ventajas competitivas, los Fondos Mutuos se han apoyado en el desarrollo

tcnico aportado por las nuevas teoras financieras desarrolladas en la segunda

mitad del siglo XX: la moderna teora del portafolio y la gestin de riesgo

financiero.

El proceso de globalizacin de la economa mundial es un signo de los actuales

tiempos, que involucra al Mercado de Capitales en la perspectiva de incrementar

la movilidad internacional del capital. Tanto en las ltimas dcadas como en el

8

futuro previsible, el proceso de globalizacin de la economa mundial es una

tendencia vigente y de profundo impacto sobre las economas nacionales. En este

entorno, los Fondos Mutuos aprovechan la ventaja de ofrecer a sus clientes las

alternativas de inversin diversificada a escala mundial, convirtindose entonces

en vehculos de la internacionalizacin del proceso ahorro - inversin.

Por lo anterior, se desprende que este anlisis requiere una clara identificacin de

los Fondos Mutuos, de las caractersticas que le son comunes a todos y que

permiten explicar su dinmica, en trminos de eficiencia microeconmica y

macroeconmica. Por esta consideracin, el tipo de investigacin que se

desarroll para la elaboracin de este trabajo es una investigacin descriptiva, la

cual se realiz de acuerdo con los puntos que a continuacin se mencionan y en

los cuales se profundiz de la siguiente manera.

En primer lugar, fue necesario identificar el mercado y dentro del mismo la

ubicacin del producto ofrecido por los Fondos Mutuos. Esto implic la

estructuracin de un Marco Terico Conceptual que explicara el mercado

financiero y su relacin con la macroeconoma, a la manera de la pecera en la

cual navegan los Fondos Mutuos, compitiendo con otras entidades que ofrecen

productos distintos para la solucin de las necesidades de ahorro e inversin de la

economa.

9

Una vez identificada la insercin de los fondos en el sistema de financiamiento, fue

necesario establecer la racionalidad que explica el comportamiento de los

inversionistas, de una parte, y las condiciones que determinan la asignacin de

recursos a proyectos de inversin, pues en su condicin de vehculos de

movilizacin del ahorro pblico los fondos actan en ambos frentes.

Con estas herramientas conceptuales aclaradas fue necesario consolidar una

base de datos que, a partir de las cifras financieras de Estados Unidos, permitiera

medir la importancia financiera de estos vehculos de movilizacin del ahorro

interno y en la importacin y exportacin de capitales, en un espectro que recoge

los ltimos treinta aos, y que, adicionalmente, permitiera la comparacin con

otros vehculos de ahorro de los hogares y las empresas.

Adicionalmente, fue necesario describir cada uno de los distintos perfiles y tipos de

fondos, adems de la identificacin de la estructura de la industria de la

administracin de fondos, puntos que se llevaron a cabo a partir de la informacin

de la Security Exchange Commission (SEC) y de la Investment Company Institute

(ICI), ente gremial que representa las administradoras de Fondos Mutuos.

A partir del anlisis del desempeo de la rentabilidad observada por los fondos, se

examin la eficiencia relativa de los mismos con respecto a otras alternativas de

inversin, en trminos de riesgo y retorno, lo que permiti explicar la

10

competitividad de los fondos con respecto a las dems alternativas de ahorro

dentro de la economa de Estados Unidos.

Otro aspecto de inters para el desarrollo de la investigacin fue determinar,

estadsticamente, las diferencias en las funciones riesgo retorno del Mercado de

Capitales norteamericano con respecto a otros mercados desarrollados y a

mercados emergentes, para as explicar la dinmica de aplicacin de estrategias

de cobertura de riesgo impulsada por los Fondos mediante la inversin en

mercados con comportamientos diferentes al estadounidense. Esto se desarroll

por medio de cifras de los Fondos Mutuos Internacionales, es decir, por medio de

su comportamiento a determinada fecha y su comparacin con el ndice de

mercado a esa determinada fecha.

A continuacin se describe la temtica que se desarrolla en cada uno de los

captulos que componen esta investigacin.

La exposicin se inicia con la resea de los conceptos y teoras que permiten el

anlisis de los Fondos Mutuos. En este captulo se describieron los elementos

conceptuales necesarios para el anlisis de los temas involucrados en esta

investigacin. Se trata de explicar, desde su concepto bsico, cada uno de los

elementos que hacen parte del tema a investigar y cmo se relacionan entre s.

11

En el segundo captulo se hace una descripcin de los elementos bsicos de los

Fondos Mutuos, empezando por su definicin, la estructura de organizacin y de

mercadeo que adoptan las entidades administradoras, hasta llegar a conocer los

diferentes tipos de fondos que existen en el mercado.

El siguiente captulo trata de los antecedentes y la evolucin de los Fondos

Mutuos que han llevado a que tengan la importancia que tienen hoy. Se

encontrar el comportamiento y desarrollo de los Fondos Mutuos en los ltimos 30

aos.

El cuarto captulo tratar sobre la competitividad de los Fondos Mutuos dentro de

la economa de Estados Unidos. Se trata de un anlisis de eficacia relativa de los

mismos con respecto a los dems vehculos de movilizacin del ahorro. Lo que se

pretendi realizar en este captulo fue una comparacin competitiva entre los

Fondos Mutuos de ciertas categoras, analizando su desempeo riesgo - retorno,

al mismo tiempo que se lograba realizar este mismo anlisis con el ndice de

mercado, es decir, con el S&P 500

Luego se examina el impacto que sobre ellos tiene el proceso de globalizacin de

la economa mundial y su contribucin a la movilidad internacional del capital.

Finalmente, se presentan las conclusiones del estudio y las recomendaciones que

se desprenden del anlisis, tanto en trminos de la continuacin de

12

investigaciones en este campo, como las posibles alternativas de auspiciar este

tipo de entidades en Colombia.

13

1. MARCO TERICO CONCEPTUAL

En este captulo se describirn los elementos conceptuales necesarios para el

anlisis de los temas involucrados en esta investigacin. Se trata de explicar,

desde su concepto bsico, cada uno de los elementos que hacen parte del tema a

investigar y cmo se relacionan entre s.

Los Fondos Mutuos son compaas de inversin que administran dinero de los

accionistas mediante inversiones en un portafolio diversificado de ttulos. Estos

ttulos pueden ser acciones, bonos o ttulos de Gobierno, emitidos por entidades

de diferentes naciones y mercados, con ponderaciones diferentes.

Por lo anterior, se desprende que este anlisis requiere tanto de una clara

identificacin de los Fondos Mutuos, de las caractersticas que le son comunes a

todos y que permiten explicar su dinmica, como su incorporacin

macroeconmica y los factores que explican su competitividad.

Por ello, estas instituciones se pueden analizar desde tres puntos de vista

diferentes.

14

Primero se ver cmo estas instituciones participan en el ambiente econmico, ya

que los Fondos Mutuos son instituciones movilizadoras de ahorro, lo cual las hace

participes del Mercado Financiero.

El siguiente entorno en el que se enfocar este captulo, ser el relacionado con

su estructura organizacional. Se responder a la pregunta cul es la forma en que

los Fondos Mutuos crean estructura para gestionar su negocio.

Finalmente, los Fondos Mutuos sern estudiados bajo un contexto financiero, pues

como instituciones, que ofrecen servicios de administracin de recursos

financieros, deben tomar decisiones eficaces de este tipo, es decir, deben decidir

cmo se invierte el dinero y en qu se debe invertir, asegurndose que tal proceso

de decisin sea eficiente.

1.1. VISIN ECONMICA DEL MERCADO FINANCIERO

1.1.1. Mercado Financiero

En la economa existe el Mercado Financiero, el cual est conformado por las

transacciones de recursos prestables, mediante las cuales los agentes

superavitarios facilitan fondos a los agentes deficitarios.

Dentro de la economa debe regir un equilibrio entre ahorro e inversin, es decir

que el nivel de inversin realizado se financia con la cantidad de ahorro generado

15

por los distintos agentes econmicos. Esto quiere decir que no todos los ingresos

son consumidos. Una sustancial proporcin de los ingresos recibidos por las

unidades familiares, empresas y gobiernos es destinada al ahorro. El ahorro es,

por lo tanto, abstinencia de consumo.

El Mercado Financiero conduce los ahorros, provenientes, principalmente, de las

unidades familiares, a aquellos individuos e instituciones que necesitan ms

fondos, adems de sus ingresos adquiridos, para consumir. As es como el

Mercado Financiero es el corazn del Sistema Financiero, ya que ste determina

el volumen de crdito disponible y el costo del mismo

1

. Los ahorros atrados los

coloca a tasas de inters diferenciales. Por lo tanto, es necesario determinar los

dos tipos de tasas de inters existentes: la Tasa Pasiva o de Captacin, que es la

tasa que pagan los intermediarios financieros a los oferentes de recursos por

dineros captados

2

; y la Tasa Activa o de Colocacin, la cual es la tasa que

reciben los intermediarios financieros de los demandantes por los prstamos

otorgados

3

.

La mayora de los flujos de ahorro es destinada, a travs de los Mercados

Financieros, a soportar las inversiones de empresas y gobiernos. La inversin,

1

ROSE, Peter. Money and Capital Markets. Estados Unidos: Business Publication, Edicin

Especial, 1993. Pg. 7.

2

www.banrep.gov.co

3

Ibid.

16

generalmente, se refiere a la adquisicin de bienes de capital - como edificios,

maquinaria y equipos - y la compra de inventarios.

Las economas modernas requieren un enorme equipo de capital en orden de

producir bienes y servicios. La inversin en estos nuevos equipos incrementa la

productividad en el trabajo y genera un nivel de vida ms alto. Sin embargo, la

inversin requiere grandes cantidades de fondos, frecuentemente ms de la

cantidad de los recursos disponibles de una firma o de una unidad gubernamental.

Por medio de la compra de recursos financieros - mediante la venta de bonos,

acciones, e.t.c., o contratacin de crditos - en los Mercados Financieros, las

grandes cantidades de fondos pueden incrementarse rpidamente y el crdito se

pagar con el ingreso futuro. De esta manera, los Mercados Financieros hacen

posible el cambio del ingreso corriente por ingreso futuro

4

.

El papel de los Mercados Financieros en canalizar el ahorro hacia la inversin es

absolutamente esencial para la vitalidad del Sistema Econmico. Por ejemplo, si

las unidades familiares ponen a un lado los ahorros y estos fondos no fueran

entregados a las empresas y gobiernos para gastar fuertemente por medio de la

inversin, la economa comenzar a contraerse. El monto de ingreso pagado por

las firmas y los gobiernos no sera igual a los fondos pagados a estos sectores.

Como resultado, los futuros pagos de salarios, rentas y otras formas de ingresos

4

ROSE, Op. Cit., Pg. 9.

17

comenzaran a declinar, llevando a reducir el gasto de consumo. Con un menor

gasto total, la necesidad de empleo sera cortada, dando como resultado un

aumento sustancial en el desempleo

5

.

1.1.2. Formas de Segmentacin del Mercado Financiero

Para los propsitos de esta investigacin, existen tres formas de segmentacin en

el Mercado Financiero, de acuerdo al tipo de activo objeto de transaccin: por

plazo, por tipo de intermediacin y por tipo de capital.

1.1.2.1. Por Plazo

Una de las formas de segmentacin del Mercado Financiero es por el plazo en el

cual los recursos financieros cumplen con su vencimiento.

Los activos del Mercado Financiero se caracterizan por el tiempo durante el cual

los recursos financieros se inmovilizan. El Mercado Monetario se caracteriza

porque es un mercado en el cual las transacciones del Mercado Financiero son

efectuadas en el corto plazo, es decir, en un plazo menor a un ao. Por el

contrario, el Mercado de Capitales se caracteriza porque la realizacin de

transacciones del Mercado Financiero es convenida a largo plazo, es decir, tienen

un tiempo de vencimiento mayor a un ao, e incluso indeterminado, como es el

caso de las acciones.

5

Ibid. , Pg. 9.

18

Dentro de este tipo de segmentacin, el inversionista debe tener en cuenta el nivel

de riesgo que ste adquiere de acuerdo al plazo con el que desee realizar su

inversin. Para esto hay que tener en cuenta la siguiente premisa: el riesgo es

directamente proporcional al tiempo; en otras palabras, a ms largo plazo se

decida invertir, mayor riesgo toma el inversionista.

Debido a lo anterior, cuando el inversionista decide invertir a largo plazo, debe

tener un alto nivel de confianza, es decir, debe tener en cuenta todos los factores

de riesgo que pueden intervenir en su decisin de inversin, para as tener certeza

de qu puede suceder con su dinero en un perodo tan largo, an sin tener la

garanta o la certeza de alcanzar los rendimientos esperados, porque dentro del

Mercado de Capitales los resultados esperados por el inversionista nunca son

garantizados.

1.1.2.2. Por Tipo de Intermediacin

Este tipo de segmentacin permite caracterizar el tipo de entidades que

intermedian los recursos financieros que las personas demandan.

Dentro de los diferentes tipos de intermediacin, se distinguen tres medios, a los

cuales las personas pueden acudir ante la necesidad de adquirir recursos

financieros: la intermediacin por medio de establecimientos financieros, la

intermediacin burstil y la intermediacin extrabancaria.

19

Dentro de estos tres tipos de intermediacin, existe el factor riesgo que, segn el

tipo de intermediacin, afecta directamente a la entidad, al cliente o a ambos.

Para este tipo de investigacin, los tipos de riesgo que intervienen en las

diferentes clases de segmentacin son los siguientes:

Riesgo de Plazo: Este tipo de riesgo lo asume totalmente las entidades

bancarias, ya que este tipo de riesgo se da cuando las demandas de retiro no

se pueden cubrir porque los recursos estn prestados. Es por esta razn que

las entidades bancarias deben tener reservas disponibles en el banco central y

en sus sucursales.

Riesgo de Mercado: Es derivado de los cambios de precios y/o tasas. Este tipo

de riesgo es asumido por las entidades bancarias y por los inversionistas dentro

del mercado burstil, ya que dependiendo de los movimientos de precios los

inversionistas compran o venden ttulos, mientras que las captaciones y las

colocaciones de los bancos estn determinadas por el movimiento que tengan

las tasas de inters.

Riesgo de Liquidez: Este riesgo es netamente burstil, y es asumido por el

inversionista, ya que este tipo de riesgo se presenta en el caso en el que no se

puedan vender los activos que el inversionista adquiri.

20

Riesgo de Contraparte: Este tipo de riesgo se puede presentar en cualquier

tipo de intermediacin, pues este riesgo se presenta cuando la contraparte falla

y no cumple con sus obligaciones. Este tipo de riesgo se puede dar por dos

razones: Por crdito, es decir, que no se cuente con el dinero necesario para

pagar la deuda u obligacin, o por moral, es decir, el deudor puede actuar de

mala fe y no cumplir con sus obligaciones.

La intermediacin bancaria es el primer tipo de intermediacin que se tratar.

Las entidades bancarias cumplen tres funciones esenciales: la captacin de

dinero, la colocacin de dinero y la operacin del sistema de pagos.

Dentro de la captacin de dinero, las entidades bancarias ofrecen diferentes tipos

de productos al cliente, a diferentes tasas y con un tiempo definido (CDTs, bonos)

o con una terminacin a la vista (cuentas corrientes, cuentas de ahorro).

En cuanto a la colocacin de dinero, la intermediacin bancaria ofrece crditos

segn las necesidades del cliente, tambin a tasas que, en este caso, le

convengan a la entidad bancaria.

Las tasas de captacin y de colocacin impuestas por la entidad bancaria estn

relacionadas con el margen de intermediacin de dicha entidad. Este margen de

21

intermediacin, al mismo tiempo que el costo que posee el banco, depende de la

cantidad de cuentas corrientes que la entidad posea.

El margen de intermediacin puede ser mayor mientras la entidad posea una

proporcin mayor de cuentas corrientes, ya que este tipo de cuenta no genera

ninguna utilidad para el usuario, lo cual hace que pueda captar ms cantidad de

dinero. Sin embargo, su costo es ms pequeo porque, como se dijo

anteriormente, esta entidad puede tener ms cuentas corrientes que, aunque no

generen ningn tipo de tasa de captacin, si generan un costo en cuanto al

manejo de cheques y todo lo que a este sistema de pago interviene.

Sin embargo, en una entidad bancaria, con menos sucursales, el costo de los

manejos de los cheques es menor, ya que la cantidad de cuentas corrientes

disminuye; al mismo tiempo su margen de intermediacin es menor ya que la

cantidad de cuentas de ahorros y/o CDTs puede aumentar, lo que hace que el

costo que asume la entidad bancaria por el manejo de estos productos sea mayor.

El sistema de pagos es la funcin ms influyente dentro la economa, ya que sta

le permite al cliente tener la posibilidad de diferentes formas de pago de acuerdo a

su capacidad. Puede ser en cheque, efectivo o en forma de dbitos automticos.

Este sistema facilita y agiliza las transacciones. Un fallo de este sistema implica

devolver la economa al trueque como forma de intercambio. Su existencia es

concomitante con el sistema monetario.

22

Dentro de las entidades bancarias existen, adems de las funciones anteriormente

mencionadas, las siguientes formas de intermediacin: Recursos, Plazos y

Riesgos.

El papel de intermediar recursos es su funcin como intermediario financiero:

colocar los ahorros de sus clientes pasivos para financiar los gastos de inversin

de sus clientes activos.

En cuanto a la intermediacin de plazos, stos se establecen de acuerdo al

producto que el cliente adquiera. Las cuentas corrientes y las cuentas de ahorro

siempre estn a la disposicin que los clientes quieran cancelarlas; mientras que

los bonos y los CDTs estn establecidos a determinado tiempo de vida, convenido

por la entidad bancaria. Para el equilibrio de su funcin intermediadora, los bancos

deben procurar un nivel de captacin de corto plazo suficiente para soportar los

retiros y los desembolsos de crdito.

La entidad bancaria, adems asume el riesgo. Cuando un cliente que ha

depositado su dinero en esta entidad y ste decida retirarlo por cualquier motivo,

el establecimiento financiero debe devolverlo, aunque los clientes que le deban

dinero no hayan cumplido con su obligacin.

23

El siguiente tipo de intermediacin es la burstil, en la que se encuentran los

Fondos Mutuos.

En este tipo de intermediacin tambin existen la captacin y la colocacin de

dinero. Sin embargo, cabe decir que dentro de este tipo de intermediacin el plazo

siempre est determinado, es decir, el cliente que coloca su dinero en una entidad

como estas lo coloca a corto, mediano o largo plazo, lo que significa que siempre

existe un vencimiento, establecido por las necesidades del cliente, pero la

existencia de un mercado secundario le facilita la venta del activo para adquirir

liquidez. Es decir, el Mercado Secundario consiste en las transacciones en las

cuales los inversionistas compran ttulos emitidos por las entidades demandantes,

pero adquiridas permanentemente por otros inversionistas.

En el caso de la colocacin de dinero, por parte de estas instituciones, se hace en

ttulos de empresas de pases diferentes o en economas de pases diferentes a la

que se encuentra el cliente o la institucin la cual genera la inversin.

El riesgo dentro de la intermediacin burstil, a diferencia del riesgo en la

intermediacin de establecimientos financieros, lo toma el cliente. La entidad, en

este caso los Fondos Mutuos, est encargada de captar el dinero del cliente y

colocarlo en diferentes lugares segn las necesidades que el cliente haya

establecido, pero como la rentabilidad que este dinero genera no est garantizada

24

por la entidad, el cliente tiene que asumir la ganancia o la prdida que su dinero

produzca.

El intermediario del mercado burstil, a diferencia del bancario, gana comisiones y

no mrgenes.

El tercer tipo de intermediacin que existe dentro de una economa es el

extrabancario. Este tipo de intermediacin se presenta cuando la economa formal

es ineficiente, es decir, aunque exista un mayor riesgo por parte del cliente en

utilizar este tipo de intermediacin, el cliente prefiere acudir a l.

En este tipo de intermediacin, como se dijo anteriormente, el cliente siempre

asume el riesgo de ganar o perder su dinero. Esto se genera porque la

intermediacin extrabancaria no est regulada por ningn tipo de entidad pblica o

privada, incorporando los riesgos inherentes a las actividades informales.

1.1.2.3. Por Tipo de Capital

Este tipo de segmentacin se caracteriza por el tipo de capital que se utilice en la

inversin. ste puede ser de dos tipos: de crdito o de patrimonio.

Si el capital es de crdito, se caracteriza porque la tasa de inters es peridica y el

plazo de repago es pactado, mientras que el capital de patrimonio est en funcin

25

del resultado y de la vigencia del negocio. El capital de patrimonio es propio del

Mercado de Capitales.

Tambin existen los capitales mixtos, es decir, capitales que combinan capital de

riesgo y capital de crdito, como los BOCEAS, que quieren decir Bonos

Convertibles en Acciones.

1.2. VISIN ORGANIZACIONAL DE LOS FONDOS MUTUOS EN EL MERCADO

FINANCIERO

La organizacin incluye desarrollar una estructura intencional de roles para el

desempeo efectivo. Muchos de los errores en la organizacin se pueden evitar

planeando primero la organizacin ideal para el logro de los objetivos y despus

haciendo modificaciones de acuerdo con el factor humano y con otras situaciones.

La planeacin de la organizacin identifica las necesidades de integracin de

personal y ayuda a superar sus deficiencias. Tambin expone las duplicaciones de

esfuerzos, las lneas de autoridad y comunicacin imprecisas y las formas

anticuadas de hacer las cosas.

El agrupamiento de las actividades y de las personas en departamentos hace que

sea posible la expansin organizacional. La departamentalizacin se puede hacer

mediante nmeros simples, por tiempo, por funcin de la empresa, territorial o

26

geogrfica, por los tipos de clientes a quienes se atiende y por el proceso del

equipo requerido.

No existe una forma nica ni mejor de organizar, el patrn ms adecuado depende

de diversos factores en una situacin determinada. Estos factores incluyen la

clase de trabajo a realizar, la forma en que se debe hacer la tarea, las clases de

personas participantes, la tecnologa, las personas a quienes se atiende y otras

consideraciones internas y externas. En todo caso, la seleccin de un tipo de

departamentalizacin se debe hacer en forma tal que se puedan alcanzar, de

modo efectivo y eficiente, los objetivos organizacionales e individuales. Con

frecuencia, para lograr esta meta se requiere mezclar formas de

departamentalizacin.

El conflicto organizacional se puede reducir mediante el uso de organigramas y

descripciones de puestos. La organizacin se mejora enseando su naturaleza y

reconociendo la organizacin informal y los rumores. La organizacin informal se

describe como cualquier actividad individual comn, sin un propsito conjunto

consciente, aunque contribuya a resultados conjuntos

6

. Ms an, las empresas

efectivas desarrollan y fomentan una cultura organizacional apropiada a sus

objetivos y polticas establecidas.

6

KOONTZ, Harold. Elementos de Administracin. Mxico: Mc Graw Hill, Cuarta Edicin, 1991.

Pg. 144.

27

Existen varias formas de conceptualizar la lnea y el staff. Por lo general, la lnea

y el staff estn caracterizados por relaciones y no por personas o departamentos.

La autoridad de lnea es aquella relacin en la cual un superior ejerce la

supervisin directa sobre los subordinados. Por otra parte la relacin staff consiste

en dar consejos y asesoramientos. La autoridad funcional es el derecho de

controlar procesos, prcticas, polticas seleccionadas u otros asuntos en

departamentos diferentes al propio de la persona

7

.

Para hacer que el staff opere en forma eficiente, es importante ensear las

relaciones de autoridad, hacer que la lnea atienda lo que dice el personal staff y

mantenerlos informados. Ms an, la efectividad exige que el staff prepare

recomendaciones completas y que la utilizacin de personal staff se convierta en

una forma de vida organizacional.

Otro concepto importante es la descentralizacin, la cual se define como la

tendencia a dispersar la autoridad de toma de decisiones. Por otra parte, la

centralizacin es la concentracin de autoridad. El proceso de delegacin de

autoridad incluye determinar los resultados a lograr, asignar las tareas, delegar

autoridad y responsabilizar a las personas por los resultados

8

.

7

Ibid. , Pg. 203

8

Ibid. , Pg. 203

28

Los Fondos Mutuos se caracterizan por delegar autoridad en organizaciones

afiliadas y contratistas independientes, quienes manejan todos sus procesos a

travs de outsourcing. Esta modalidad consiste en encomendar la gestin de una

actividad empresarial a un tercero, es decir, contratar y delegar en otra empresa

ciertos procesos, para as minimizar los costos de administracin de la empresa

contratista.

1.3. VISIN FINANCIERA DE LOS FONDOS MUTUOS

La visin financiera es la teora de la toma de decisiones a partir de la

consideracin de optimizar los beneficios esperados.

Esta teora ha sido objeto de grandes desarrollos en las ltimas dcadas,

desarrollos que no slo han sido en la teora sino en la aplicacin prctica.

Inicialmente, esta disciplina construy un conjunto de mtodos orientados a

estimar la bondad de una decisin de inversin o desinversin, basados en el uso

de instrumentos como el Flujo de Caja del proyecto, el Valor Presente Neto de la

inversin y la Tasa Interna de Retorno.

29

Un segundo estadio de la teora fue la incorporacin del riesgo en la consideracin

de la inversin, lo que implic la incorporacin de la probabilidad a la evaluacin

de decisiones.

Esta incorporacin dio origen a nuevos desarrollos, que terminaron configurando

la Moderna Teora del Portafolio.

Antes de empezar a describir la Moderna Teora del Portafolio, es necesario definir

algo esencial de esta Teora: Portafolio. Portafolio o Cartera de Capitales se

define como la posesin de ttulos por un individuo o por una institucin. La cartera

de valores puede comprender bonos, acciones preferentes y ordinarias de

diferentes empresas

9

.

Esta teora comienza con la siguiente premisa: los inversionistas eligen entre

portafolios sobre la base de los retornos esperados y la desviacin estndar, o la

varianza, de su retorno. La desviacin estndar del retorno puede ser observada

como una medida de riesgo del portafolio.

Un inversionista quiere un portafolio cuyo rendimiento tenga un alto valor esperado

y una desviacin estndar baja. Estos objetivos implican que el inversionista

escogera un portafolio que maximice el retorno esperado y que minimice la

9

ROSENBERG, Jerry M. Diccionario de Inversiones. Mxico: Ventura Ediciones, 1995. Pg. 276.

30

desviacin estndar de dicho retorno. Un portafolio con estas condiciones es

eficiente, y un inversionista racional siempre escoger un portafolio eficiente.

Cuando se est enfrente de una decisin financiera, el inversionista debe

determinar el conjunto de portafolios eficientes y los dems quedarn por fuera.

Algunos portafolios eficientes tendrn ms riesgo que otros, pero a mayor riesgo

ms alto ser el retorno esperado.

De cara a los portafolios eficientes, el inversionista escoger un portafolio en

particular, sobre la base de su propio cambio entre riesgo y retorno. Un

inversionista, adverso al riesgo, escoger un portafolio seguro con una baja

desviacin estndar y un retorno esperado bajo, y un inversionista, menos adverso

al riesgo, escoger un portafolio ms riesgoso con un retorno esperado ms alto.

Una de las claves dentro de la teora del portafolio es que el riesgo de cualquier

activo individual - opuesto al riesgo de los activos del portafolio - no es la

desviacin estndar del retorno de ese activo, pero es bastante extenso lo cual

hace que el activo contribuya al riesgo de todo el portafolio. Un activo puede ser

muy riesgoso cuando tiene una alta desviacin estndar, y tiene un retorno que se

correlaciona con retornos de otros activos del portafolio de tal forma que,

adquiriendo el nuevo activo, no adiciona nada a toda la desviacin estndar del

portafolio. La medida en la que el nuevo activo contribuir al riesgo de un

portafolio depender de la correlacin de su retorno con los retornos de los dems

31

activos del portafolio. Entre ms baja sea la correlacin, menor es la contribucin

del activo a todo el riesgo del portafolio. Si la correlacin es suficientemente

negativa, estara fuera de sus riesgos existentes y bajara la desviacin estndar

de todo el portafolio.

Valdra la pena la adquisicin de un nuevo activo si su retorno esperado es

suficientemente alto, relativo al riesgo que contribuye al portafolio. Este principio

se traduce a una nueva regla de decisin operacional, por ejemplo, si se adquiere

un nuevo activo i, su retorno esperado, r

i

, es igual o excede a activos de libre

riesgo de retorno, r

f

, ms la prima de riesgo, RP

i

:

r

i

r

f

+ RP

i

. (1)

10

.

"La prima de riesgo es igual al producto de dos factores: el exceso de la

expectativa del retorno del portafolio sobre la tasa libre de riesgo, y un factor de

riesgo, usualmente conocido como beta (

i

), el cual es igual a la covarianza entre

el retorno del activo i y el retorno del portafolio, r

p,

dividido por la varianza del

retorno del portafolio:

RP

i

= (r

p

- r

f

)

i

(2)

Donde

i

= cov(i,p)/var(p). Para usar esta regla, es necesario estimar el retorno

libre de riesgo r

f

, y el beta (

i

) del activo,. Esto se pone en la ecuacin (2) para

10

DOWD, Kevin. Beyond Value at Risk, The New Science of Risk Management. England: John

Wiley & Sons Ltd., 1999. Pg. 12

32

estimar la prima de riesgo, la tasa libre de riesgo y el retorno esperado del activo i

(r

i

) para verificar que la ecuacin (1) se satisfaga. Se adquiere el activo si se

cumple, y se rechaza si no se logra

11

.

La Teora del Portafolio provee un sistema muy til para manejar mltiples riesgos

y tomar en cuenta cmo los riesgos interactan con otros. De hecho esta teora es

muy usada por administradores de portafolio, administradores de Fondos Mutuos y

otros inversionistas. Sin embargo, en la prctica, esto tiende a problemas adems

de la informacin. Vale la pena recordar que se puede hacer uso de ello si

solamente se tienen estimativos del retorno libre de riesgo, el retorno esperado de

mercado y los betas relevantes.

El retorno libre de riesgo y el retorno esperado de mercado no son difciles de

estimar, pero la estimacin de los betas es ms problemtica. Cada beta es

especfico no solamente para cada activo al cual pertenece sino tambin al

portafolio corriente. Para estimar un coeficiente beta apropiadamente, se necesita

informacin de retornos de los nuevos activos y de retornos de los activos ya

existentes, y tambin se necesita suficiente informacin para realizar las tcnicas

de estimacin estadsticas confiables. Por lo tanto, el beta depende del portafolio

existente y se debera, en teora, recalcular todos los betas cada vez que el

portafolio cambie. Usando un acercamiento a un portafolio se puede requerir un

considerable monto de informacin y un sustancial monto de trabajo continuo.

11

Ibid. , Pg. 12

33

En la prctica los usuarios, frecuentemente, desean abolir esta carga, y, en

cualquier caso, carecen de informacin para estimar apropiadamente los betas en

primer lugar. La tentacin es buscar un atajo, el cual consiste en trabajar con

betas estimados contra un portafolio hipottico, usualmente un portafolio como

ndice de mercado. Este atajo lleva a los practicantes a hablar sobre el beta dado

de algn activo, como si el activo tuviera un solo beta. Sin embargo, este atajo da

buenas respuestas solamente s el beta estimado contra el portafolio hipottico

est cerca al beta estimado contra el portafolio que actualmente se posee, y en la

prctica rara vez se sabe si es.

Si los dos portafolios son suficientemente diferentes, el verdadero beta (la medida

beta contra el actual portafolio) puede ser muy distinto del beta hipottico que se

est usando, y se podra finalizar causando errores serios en las decisiones de

inversin. Tal es el reto del administrador de portafolio.

34

2. ANLISIS DE LA ESTRUCTURA DE LA INDUSTRIA DE LOS FONDOS

MUTUOS

Este captulo pretende explicar cada una de las funciones que desempea la

industria de los Fondos Mutuos y la estructura organizacional que adopta. Con ello

se establecer el patrn de organizacin que caracteriza a la industria de los

Fondos Mutuos.

Luego se describir la estrategia de mercadeo que esta industria ha aplicado, es

decir, se explicarn las formas de segmentacin del mercado y que reflejan los

perfiles riesgo retorno de los inversionistas. Al mismo tiempo, se explicarn las

ventajas y los costos de comisin que se manejan dentro de los Fondos Mutuos.

A continuacin se explicar cmo es el proceso administrativo del sector, es decir,

como se produce y se distribuyen los fondos, como se maneja la contabilidad de

los mismos y como se maneja la informacin dada al cliente.

Por ltimo, se explicar la eficacia de la industria, la cual se presenta por medio de

economas de escala, transferencia de riesgo versus gestin profesional de riesgo

y una estructura de gestin baja en costos (outsourcing).

35

2.1. PATRN DE ORGANIZACIN DE LA INDUSTRIA DE LOS FONDOS

MUTUOS

2.1.1. Clase de Productos

La Ley de 1940 define dos tipos de mecanismos para ofrecer inversiones: los

Fondos Limitados (Close - End Funds) y la Unidad de Sociedades de Inversin

(UIT). Este tipo de mecanismo es ofrecido por los Fondos Mutuos.

Los Fondos Limitados se caracterizan por tener en circulacin cierto nmero de

acciones. Estas acciones se cotizan, y el precio sube y baja segn la demanda

12

.

Mientras que la Unidad en una Sociedad de Inversiones (UIT) se caracteriza por

ser un vehculo de inversiones, el cual compra una cartera fija de ttulos

generadores de ingresos, por ejemplo, bonos corporativos, municipales o

gubernamentales, hipotecas garantizadas por ttulos o acciones preferentes. Los

dueos de las unidades reciben un derecho indiviso tanto de la parte del principal

como de los ingresos de la cartera de valores en proporcin a la cantidad de

capital que han invertido

13

.

2.1.2. Estructura Organizacional de los Fondos Mutuos

Virtualmente todos los Fondos Mutuos son manejados externamente. Ellos no

tienen empleados bajo su mando. En cambio, organizaciones afiliadas y

12

ROSENBERG, Op. Cit., Pg. 77.

13

Ibid. , Pg. 394

36

contratistas independientes llevan sus operaciones. Esto significa que los Fondos

Mutuos manejan todos sus procesos a travs de Outsourcing (Contratacin

Externa). Esta modalidad consiste en encomendar la gestin de una actividad

empresarial a un tercero, es decir, contratar y delegar en otra empresa ciertos

procesos, para as minimizar los costos de administracin de la empresa

contratista.

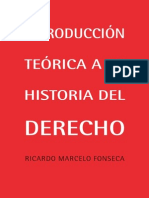

En la Figura 1 se presenta un complejo y tpico modelo de Fondo Mutuo,

incluyendo su principal proveedor de servicio.

2.1.2.1 Inversionistas

Como cualquier tipo de inversionista de otras compaas, los inversionistas de un

Fondo Mutuo tienen derechos especficos de votacin, los cuales incluye el

derecho para elegir directores. Cuando se realizan estas votaciones es porque se

busca cambiar los objetivos de inversin del fondo, adems de aceptar cambios

en los trminos del contrato de asesoramiento o polticas del fondo.

37

Figura 1. Estructura de un Fondo Mutuo

14

14

www.ici.org

INVERSIONISTAS

JUNTA DE DIRECTORES

Participan en todas las actividades del Fondo,

incluyendo la aprobacin del contrato con la

empresa administradora y la certeza de otros

proveedores de servicio.

FONDO MUTUO

CONSEJERO DE INVERSIN

Maneja el portafolio del Fondo de

acuerdo con los objetivos y

polticas descritas en el prospecto

del fondo.

COMISIONISTA

Vende los ttulos de valor del

fondo, directamente al

pblico o a travs de otras

firmas.

CUSTODIOS

Vigila los activos

del Fondo,

mantenindolos

separados para la

proteccin de los

intereses de los

inversionistas.

CONTADORES

INDEPENDIENTES

PBLICOS

Certifican los

informes financieros

de los Fondos

Mutuos.

AGENTES DE

TRANSFERENCIA

Procesan las ordenes

de compra y redimen

las acciones de los

Fondos Mutuos.

38

2.1.2.2. Directores

Una junta de directores gobierna los Fondos Mutuos. Su funcin es la de vigilar el

manejo de los negocios de los fondos, en esencia estn vigilando el dinero de los

inversionistas.

Los directores buscan establecer un concepto del negocio, crear procedimientos y

emprender vigilancia y revisin de la ejecucin del asesor de la inversin, del

comisionista y de otros que realizan servicios para el fondo. Los abogados le

llaman a esto una fiducia u obligacin fiduciaria. Esto significa que un director

obtiene informacin adecuada sobre tems que se tratarn antes de la junta y

ejercen un juicio del negocio, un concepto legal que envuelve una gestin de

buena voluntad por el director

15

.

La ley establece que por lo menos el 40% de la junta de directores de los fondos

tiene que ser independiente del consejero de inversin o del comisionista. Los

directores independientes hacen el papel de custodios ante los intereses de los

inversionistas, al mismo tiempo que vigilan a los consejeros de inversin de los

fondos con un corredor/negociante.

15

Ibid.

39

2.1.2.3 Consejero de Inversin

Un consejero de inversin es responsable de seleccionar los portafolios de

inversin de acuerdo con los objetivos y polticas establecidas en el prospecto del

Fondo Mutuo.

El consejero de inversin es quien aconseja ubicar las rdenes de portafolio con

un corredor/negociante, el cual es responsable de obtener el mejor desempeo de

esas ordenes, es decir, buscar un portafolio eficiente, el cual deber cumplir con

las necesidades u objetivos financieros del cliente.

En un contrato escrito entre un Fondo Mutuo y su consejero de inversin, se

especifican los servicios que el consejero debe realizar. La mayora de los

contratos de asesores se caracterizan por especificar la comisin anual que stos

reciben, y est basada en un porcentaje del promedio de los activos netos

16

.

2.1.2.4. Administrador

Los servicios administrativos pueden estar condicionados por el Fondo Mutuo bajo

una afiliacin del fondo, como el asesor de la inversin o bajo un tercero no

afiliado. Los servicios administrativos incluyen una observacin del desempeo de

las compaas que prestan servicios al fondo, y se aseguran que las operaciones

del fondo estn cumpliendo con los requerimientos legales.

16

Ibid.

40

El administrador de un fondo paga por los costos de oficina y personal, provee

servicios de contabilidad general y puede archivar y preparar los informes para

impuestos y realizar otros reportes.

2.1.2.5. Comisionistas

La mayora de los Fondos Mutuos ofrecen, constantemente, acciones al pblico,

a un precio basado en el valor corriente de los activos del fondo ms cualquier

cargo de ventas

17

. Los Fondos Mutuos, usualmente, distribuyen sus acciones a

travs de firmas comisionistas.

Los comisionistas estn regulados como agentes negociadores y estn bajo las

reglas de la Asociacin Nacional de Negociantes de Valores y Administradores de

Inversiones (NASD), las cuales gobiernan las ventas de los Fondos Mutuos.

2.1.2.6. Custodios

Los custodios son aquellos quienes vigila los portafolios de inversiones dentro de

los Fondos Mutuos. Estos custodios deben ser personas calificadas, los cuales

deben separar los portafolios de valores de los fondos de otros activos.

17

Ibid.

41

Es necesario separar los activos de los inversionistas de los activos del fondo,

pues el comportamiento de los activos del inversionista deben diferenciarse de los

de la institucin. Por otro lado, los inversionistas son los que asumen el riesgo de

la inversin, lo que hace que sus activos difieran de los de la institucin, pues sta

no asume este riesgo.

2.1.2.7. Agentes de Transferencia

Un agente de transferencia es empleado por un Fondo Mutuo para mantener los

registros y las funciones relacionadas con este tipo de trabajo.

Los agentes de transferencia mantienen las historias de las cuentas del

inversionista, informacin de ingresos por impuesto federal y otros informes del

inversionista; tambin preparan y envan informes confirmando las transacciones y

los balances contables de los inversionistas, y mantiene departamentos de

servicio al cliente para responder las inquietudes de los inversionistas.

2.1.3. Administradoras de Fondos Versus Tipos de Fondos Mutuos

Adems de los tipos de Fondos Mutuos que existen dentro de esta industria,

existen empresas administradoras de estos tipos de fondos, las cuales administran

diversos tipos de fondos y que, al mismo tiempo, las dan a conocer a los

inversionistas.

42

En la Tabla 1 se encontrarn los grandes tipos de fondos existentes en el

mercado norteamericano, y cmo han crecido durante los ltimos veinte aos.

Tabla 1. Nmero Total de Fondos Mutuos

18

.

Ao Fondos de

Capital

Fondos de

Renta y de

Bonos

Fondos de

Mercado

Monetario

Tributable

Fondos de

Mercado

Monetario

Libres de

Impuestos

Total

1978 294 150 61 - 505

1979 289 159 76 - 524

1980 188 170 96 10 564

1981 306 180 159 20 665

1982 340 199 281 37 857

1983 396 256 307 66 1.026

Ao Fondos de

Capital

Fondos

Hbridos

Fondos de

Bonos

Fondos de

Mercado

Monetario

Tributable

Fondos de

Mercado

Monetario

Libres de

Impuestos

Total

1984 471 77 272 326 95 1.241

18

Ibid.

43

1985 579 87 404 346 111 1.527

1986 698 102 550 359 126 1.835

1987 843 146 782 388 153 2.312

1988 1.011 162 930 431 174 2.708

1989 1.069 175 992 463 201 2.900

1990 1.100 194 1.046 506 235 3.081

1991 1.192 213 1.180 553 267 3.405

1992 1.325 237 1.400 585 279 3.826

1993 1.587 285 1.746 628 292 4.538

1994 1.887 365 2.115 646 317 5.330

1995 2.140 414 2.177 674 323 5.728

1996 2.572 470 2.224 666 322 6.254

1997 2.951 501 2.219 682 331 6.684

1998 3.513 525 2.250 685 341 7.314

1999 3.952 533 2.261 702 343 7.791

Nota: Esta informacin se interrumpe en 1989 para comenzar de nuevo en 1990.

La informacin de fondos que invierten en otros Fondos Mutuos fue excluida de la

serie. La informacin anterior a 1990 fue restada para crear una serie consistente

hasta 1984.

44

2.2. ESTRATEGIA DE MERCADEO

2.2.1. Segmentacin de la Industria de los Fondos Mutuos

Con su estrategia de mercadeo, los Fondos Mutuos adoptan diferentes tipos de

segmentacin de la misma forma que lo adopta el Mercado Financiero. Esto lo

hacen para adaptarse a las necesidades y objetivos financieros del cliente.

2.2.1.1. Inversiones de los Fondos Mutuos en los Mercados Financieros

Las inversiones en los Fondos Mutuos frecuentemente contribuyen al crecimiento

econmico de Estados Unidos, debido a que sus inversiones influyen hacia el

Mercado de Capitales, el Mercado de Bonos y los Mercados Monetarios.

Mercado de Capitales.

Las inversiones de los Fondos Mutuos en el Mercado de Valores de Estados

Unidos ayudan al trabajo financiero para la creacin y adquisicin de capital para

construir la estructura econmica. Varias Ofertas Pblicas de Corporaciones

(IPOs)

19

de Estados Unidos son compradas por los Fondos Mutuos, llevando a las

compaas a financiar su expansin. Muchas de estas compaas estn en

industrias de crecimiento, como tecnologa y biotecnologa.

19

Initial Public Offer. Procedimiento que debe cumplir toda empresa que busca financiacin en el

mercado pblico.

45

Mercado de Renta Fija.

Los Fondos Mutuos tambin ayudan a fondear los prstamos de corto y largo

plazo que facilitan institutos como bancos, corporaciones y el gobierno de Estados

Unidos.

Invirtiendo en Mercados Monetarios y en Mercado de Bonos, los Fondos Mutuos y

otros inversionistas ayudan a bajar el costo del prstamo institucional. Las

compras de estos ttulos por medio de Fondos Mutuos y otros inversionistas

ayudan a incrementar la disponibilidad de financiamiento al propietario de vivienda

y un bajo costo en la compra de vivienda para millones de americanos.

Los Fondos Mutuos tambin proveen una importante fuente de asignacin de

fondos para los Gobiernos Estatales y Locales que emiten ttulos municipales para

financiar importantes proyectos pblicos, como carreteras, puentes, bibliotecas y

colegios.

2.2.1.2. Tipos Bsicos de Fondos Mutuos

Existen cuatro tipos bsicos de Fondos Mutuos: Fondos de Capitales, Fondos de

Bonos, Fondos Hbridos y Fondos de Mercado Monetario. Los Fondos de Mercado

Monetario se refieren a los fondos de corto plazo porque invierten en ttulos con

vencimiento de un ao o menos, mientras que los dems son conocidos como

fondos de largo plazo. Los Fondos Hbridos invierten en una combinacin de

activos: acciones, bonos y otros ttulos, los cuales podran ser fondos que se

46

caracterizan por el tipo de capital en el cual el cliente quiere invertir. De un total de

6.8 billones de dlares invertidos en Fondos Mutuos al final de 1999, 4.04 billones

de dlares fueron invertidos en Fondos de Mercado de Capitales, 1.61 billones de

dlares en Fondos de Mercado Monetario, 808 billones de dlares en Fondos de

Bonos y 383 mil millones de dlares en Fondos Hbridos.

2.2.1.3. Tipos de Fondos Mutuos Segn el Perfil Riesgo Retorno del Cliente

20

El Investment Company Institute clasifica los fondos en 30 categoras segn los

objetivos y necesidades de inversin del cliente.

A. Fondos de Mercado de Capitales

Fondos de Valorizacin de Capital buscan valorizar el capital. Los dividendos no

son una consideracin bsica.

Fondos con nfasis en el Desarrollo invierten principalmente en acciones

ordinarias de pequeas empresas en desarrollo.

Fondos en Desarrollo invierten principalmente en acciones ordinarias de

compaas bien establecidas.

Fondos Sectoriales invierten principalmente en compaas relacionadas con el

campo.

20

www.ici.org

47

Fondos de Rendimiento Total buscan una combinacin de ingresos corrientes y

de valorizacin de capital.

Fondos de Desarrollo e Ingresos invierten principalmente en acciones corrientes

de compaas establecidas con potencial de desarrollo y con un consistente

rcord en pagos de dividendos.

Fondos de Ingresos Benefciales invierten principalmente en acciones

ordinarias de compaas con un consistente rcord de pagos de dividendos.

Buscan ingresos ms que valorizacin de capital.

Fondos de Mercado de Capitales a Nivel Mundial invierten principalmente en

acciones de compaas extranjeras.

Fondos de Mercados Emergentes invierten principalmente en compaas

basadas en el desarrollo de regiones del mundo.

Fondos de Capitales a Nivel Global invierten principalmente en ttulos de

valores negociados en todo el mundo, incluyendo aquellas compaas de

Estados Unidos.

Fondos de Capitales Internacionales tienen que invertir en acciones ordinarias

de compaas localizadas fuera de Estados Unidos y no pueden invertir en

acciones de compaas de Estados Unidos.

Fondos de Capitales Regionales invierten en compaas de una parte

especfica del mundo.

48

B. Fondos Hbridos

Fondos Hbridos invierten en una mezcla de acciones corrientes, ttulos de renta

fija e instrumentos derivados.

Fondos de Asignacin de Activos invierten en varias clases de activos,

incluyendo, pero no limitando los activos en que se pueda invertir, acciones

ordinarias, ttulos de renta fija e instrumentos de mercado monetario. Ellos

buscan un alto rendimiento total, manteniendo ponderaciones precisas en

clases de activos.

Fondos de Asignacin de Activos a Nivel Global invierten en una mezcla de

activos de ttulos de propiedad y acciones de deudas emitidas en todo el

mundo.

Fondos Equilibrados invierten en una mezcla de acciones ordinarias y bonos

con el objetivo de conservar la tercera parte del capital principal, los cuales

proveen ingresos y crecimiento a largo plazo de ambos.

Fondos de Portafolio Flexible invierten en acciones corrientes, bonos y otros

ttulos de deuda y ttulos del mercado monetario para proveer una tasa de

retorno total alta. Estos fondos pueden invertir hasta el 100% en cualquier tipo

de ttulo y pueden fcilmente cambiar sus ponderaciones dependiendo de las

condiciones del mercado.

Fondos de Renta Fija invierten en una variedad de ingresos producidos por

ttulos, incluyendo acciones e instrumentos de renta fija. Estos fondos buscan

un alto nivel de ingreso corriente sin considerar valorizacin de capital.

49

C. Fondos de Bonos Tributables

Fondos de Bonos Corporativos buscan ingresos corrientes invirtiendo en ttulos

de deuda de alta calidad emitidos por corporaciones de Estados Unidos.

Fondos de Alto Rendimiento invierten dos terceras partes o ms de sus

portafolios en bajas tarifas de las Corporaciones de Bonos de Estados Unidos.

Fondos de Bonos del Mundo invierten en ttulos de deuda ofrecida por empresas

y Gobiernos extranjeros. Ellos buscan el ms alto nivel de ingreso corriente

disponible en el mundo.

Fondos de Bonos del Gobierno invierten en Bonos de gobierno de Estados

Unidos, con un vencimiento variable. Ellos buscan un alto ingreso corriente.

Fondos Estratgicos de Ingreso invierten en una combinacin de ttulos de renta

fija de Estados Unidos, para proveer un alto nivel de ingreso corriente.

D. Fondos de Bonos Libres de Impuestos

Fondos de Bonos Estatales Municipales invierten principalmente en bonos

municipales, emitidos por un Estado particular.

50

Fondos de Bonos Municipales a Nivel Nacional invierten principalmente en

Bonos de varios emisores municipales en Estados Unidos. Estos Fondos buscan

un alto ingreso corriente libre de impuesto federal.

E. Fondos de Mercado Monetario

Fondos de Mercado Monetario Tributable invierten a corto plazo ttulos de alto

grado del Mercado Monetario y tiene un promedio de vencimiento de hasta 90

das. Estos fondos buscan el ms alto nivel de ingreso consistente con

preservacin de capital (manteniendo estable el precio de la accin).

Fondos de Mercado Monetario Exento de Impuestos invierten en ttulos

municipales de corto plazo, y tiene un promedio de vencimiento de hasta 90 das.

Estos Fondos buscan el ms alto nivel de ingresos - libres de impuestos Federales

y, en algunos casos, Estatales y Locales - consistentes con preservacin de

capital.

2.2.2. Ventajas y Servicios de la Industria de los Fondos Mutuos

2.2.2.1. Diversificacin

La diversificacin consiste en tener una mezcla de inversiones en acciones, bonos

y Fondos Mutuos en diferentes sectores o industrias. Un portafolio bien

diversificado puede incluir bonos, Fondos de Mercados Monetarios y acciones de

51

pequeas, medianas y grandes empresas de una gran variedad de industrias y

pases.

Un portafolio diversificado ayuda a reducir el riesgo, compensando las prdidas de

los mismos ttulos con ganancias en otros. El inversionista promedio vera caro y

difcil construir un portafolio tan diversificado como lo hace un Fondo Mutuo. Por

esta razn los Fondos Mutuos proveen, de una manera ms econmica para el

inversionista promedio, obtener el mismo manejo del dinero y la diversificacin de

inversiones que estn disponibles para las grandes instituciones y los grandes

inversionistas.

2.2.2.2. Disponibilidad de los Precios de las Acciones

La mayora de los Fondos Mutuos dan a conocer, diariamente, el precio de sus

unidades a travs del NASDAQ.

Para que el precio de dicha unidad de inversin sea publicado en el peridico de la

maana siguiente, ste tiene que ser enviado a las 5:50 P.M. hora del Este al

NASDAQ. Esta institucin los transmite a los servicios de mensajera, los cuales

los transmiten a los peridicos suscritos a sus servicios.

Adems de los peridicos, los precios diarios estn disponibles de forma gratuita a

travs de lneas telefnicas e Internet.

52

2.2.2.3. Regulacin

Todos los fondos de Estados Unidos estn sujetos a una estricta regulacin y

vigilancia por medio de la Security Exchange Commission. Como parte de esta

regulacin, todos los fondos tienen que proveer a los inversionistas una completa

declaracin de lo qu es el fondo: el prospecto escrito. Adems, el inversionista

recibe informes anuales detallados del estado del impuesto Federal de la

distribucin del fondo.

Los inversionistas del Fondo Mutuo son gravados con el impuesto a la renta, como

si ellos tuvieran los ttulos. Igualmente, cualquier ingreso exento de impuesto

recibido por el fondo es generalmente pasado a los accionistas como una

exencin del impuesto.

Los Fondos Mutuos estn regulados bajo cuatro Leyes Federales, diseadas para

proteger a los inversionistas. La Ley de Sociedades de Inversin de 1940 requiere

que todos los fondos se registren con la Security Exchange Commission y que

posean estndares certeros de operacin; la Ley de los Ttulos de 1933 tiene por

mandato especificar declaraciones; la Ley de las Bolsas de Valores de 1934

promulg reglas en contra del fraude, cubriendo la venta y la compra de acciones

de un fondo; y la Ley de Asesores de Inversiones de 1940 regula a los asesores

de los fondos

21

.

21

Ibid.

53

2.2.2.4. Accesibilidad

Las unidades de inversin de los Fondos Mutuos son fciles de adquirir. Los

inversionistas pueden adquirirlas a travs de los servicios prestados por un

corredor, planeador financiero, etc.

Los profesionales de inversin proveen servicios a los inversionistas - analizando

los objetivos y necesidades financieras del cliente para recomendarle los fondos

ms apropiados. Estos profesionales son compensados por estos servicios,

generalmente a travs de comisiones de ventas o a travs del costo 12b-1 y/o

gastos de servicios deducidos de los activos de los fondos

22

.

2.2.2.5. Servicios del Inversionista

Los Fondos Mutuos proporcionan una variedad de servicios y ventajas

relacionadas con la inversin del cliente que ayudan hacer de su ahorro y de su

inversin ms simples, accesibles y comprables. Sin embargo, estas ventajas y

servicios vienen con un costo adicional, lo cual se explicar en el numeral 2.3.

Los Fondos Mutuos ofrecen una gran variedad de servicios que ayudan al

inversionista conocer los estados de su inversin.

22

Ibid.

54

Entre otros servicios prestados por el fondo a sus inversionistas, se encuentran:

servicio telefnico gratis las 24 horas del da para informacin de la cuenta y

procesos de transaccin, informes de cuenta consolidados, informacin sobre la

base de costo del accionista, intercambios entre fondos, inversionistas

automticos, chequeo escrito de privilegios sobre varios Fondos de Mercados

Monetarios y algunos Fondos de Bonos, reinversin automtica de los dividendos

del fondo y extracciones automticas.

2.2.2.6 Tolerancia al Riesgo

Uno de los primeros pasos al hacer un plan de inversin es determinar el nivel de

riesgo que seria capaz el inversionista de soportar. Esta tolerancia al riesgo

cambia durante el tiempo, ya que los objetivos financieros y personales pueden

cambiar.

Algunos inversionistas reaccionan de forma calmada ante los movimientos del

mercado, en perodos cortos de tiempo. Otros inversionistas no lo haran de esta

forma. Por esta razn, el perfil del inversionista puede ser conservador, moderado

o agresivo segn el comportamiento de la inversin.

2.2.2.7. Beneficios del Dollar Cost Averaging

Uno de los xitos de invertir es saber en qu momento entrar al mercado y en qu

momento salir de ste. Esto va muy ligado al lema Comprar barato vender caro.

55

Sin embargo, la experiencia dice que es imposible precisar con exactitud en qu

momento se puede llevar a cabo esta afirmacin.

Esta es la razn de porqu poner a rentar el dinero en una inversin con un

programa regular, sin tener en cuenta las condiciones del mercado. Esta simple

estrategia de inversiones regulares a largo plazo es conocida como dollar-cost

averaging

23

.

Este programa consiste en tener en una cuenta de renta fija parte del dinero

invertido para que genere cierta rentabilidad, y durante cada cierto tiempo se

retire, proporcionalmente, parte de este dinero y se invierta en la parte variable de

la inversin, generando as un precio promedio de compra, es decir, en algunas

ocasiones el precio de la unidad de inversin adquirida por el inversionista pudo

estar muy alto, mientras que en otras el precio est bajo. Esto le garantiza al

inversionista cierta rentabilidad cuando su inversin variable est cayendo.

2.2.3. Costos y Gastos de Mercadeo y Ventas

Los costos que pagan los inversionistas cubren los costos que genera todo el

mantenimiento y manejo del portafolio, adems de todos los servicios adicionales

que el fondo le presta al inversionista.

23

Ibid.

56

2.2.3.1. Dos Tipos de Costos de un Fondo Mutuo

Los costos de un Fondo Mutuo caben en dos categoras: costos del accionista y

gastos de operacin anuales.

A. Costos del Inversionista

Los inversionistas pueden o no pagar estos costos. Una carga por adelantado es

un costo generado segn el tipo de unidades de inversin que el cliente adquiera.

Este costo se genera cuando el cliente adquiere unidades de inversin en donde

le cobren cierto porcentaje por entrar al fondo. Este costo de ventas compensa

directamente al asesor financiero por los servicios prestados al inversionista. Por

ley, esta comisin no puede exceder del 8.5% de la inversin, aunque la mayora

de los fondos cobran estas comisiones por menos del tope mximo.

Algunos fondos cobran una carga retroactiva (llamada tambin costo de ventas

diferido), cuando un corredor vende acciones. Este costo se carga cuando el

inversionista decide retirarse del fondo antes de determinado tiempo, es decir, si el

cliente tiene una inversin durante 5 aos y decide retirar todo el capital invertido

antes de cumplir este tiempo, ste debe pagar cierto porcentaje por su retiro.

Los fondos sin costos no tienen costos de ventas frontales y diferidas. Como todos

los Fondos Mutuos, los fondos sin costos tambin tienen gastos de operacin

anuales.

57

Tipos de Unidades.

Un fondo puede ofrecer diversos tipos de unidades, tales como tipo A, tipo B y tipo

C. El tipo de unidad representa un ttulo de propiedad en el mismo Fondo Mutuo,

pero existen diversas formas de pagar los costos asociados.

Los tipos de unidades fueron creados para ayudar al inversionista a elegir la

estructura de pago, segn las mejores familias de fondos de acuerdo a sus

necesidades y preferencias de inversin.

La manera en que un inversionista paga las unidades de un fondo depende del

tipo de unidad que ste adquiri. Las unidades tipo A, por ejemplo, tienen

generalmente un costo de ventas por adelantado. Las unidades tipo B tienen a

menudo un costo 12b-1 y una costo de ventas diferido. Las unidades tipo C

pueden cargar un costo 12b-1 ms alto, pero no tiene costo de ventas frontales o

diferidas

24

.

B. Gastos Operativos Anuales

Todos los fondos tienen gastos de operacin. Estos costos son los que el

inversionista paga por el curso de ejecucin del fondo y otros servicios que stos

prestan. Estos costos, junto con la mayora de los dems, se muestran en el

prospecto del fondo, expresado como un porcentaje de las ganancias netas

medias del fondo y el cual est designado como gastos de operacin totales.

24

Ibid.

58

Costo de Manejo.

Este costo es pagado al asesor de la inversin, pues es l quien maneja los

activos del fondo y selecciona el portafolio de inversin del cliente.

Costo 12b-1.

Algunos fondos pagan el costo 12b-1, con el cual se paga los gastos de

distribucin, los cuales no pueden exceder el 0.75% de los activos netos medios

del fondo por ao. Adems, el fondo puede pagar un costo de servicios hasta del

0.25% de las ganancias netas medias por ao, para compensar a los agentes de

ventas por proporcionar servicios continuos a los inversionistas o a sus cuentas.

Un fondo sin costos puede pagar un costo 12b-1 de hasta un 0.25% promedio de

activos netos por ao

25

.

Vigilancia de los Costos.

Los costos que los Fondos Mutuos cobran a sus inversionistas son de continua

vigilancia por parte de los directores de los fondos.

Los directores de un Fondo Mutuo revisan anualmente los costos pagados para el

mantenimiento del fondo. Algn incremento en estos costos, tiene que ser

aprobado por los inversionistas y por la mayora de los directores independientes

del fondo.

25

Ibid.

59

Declaracin del Costo.

Los costos de los Fondos Mutuos estn regulados por los estndares ms

exigentes que cualquier otro producto financiero. Los inversionistas pueden

conocer los costos que le son cobrados por los Fondos Mutuos por medio de una

tabla estandarizada, la cual est ubicada en el prospecto del fondo, la cual permite

la comparacin de costos entre un fondo y otro. Los nicos costos que no se

incluyen dentro de esta tabla son los de corretaje, pues varan ya que son difciles

de predecir.

2.2.3.2. Cmo los Costos del Fondo Mutuo Afectan el Retorno de la Inversin?

Los costos y los gastos afectan el retorno del inversionista. Sin embargo, si los

costos de un fondo son ms altos que los de otro, no quiere decir que un fondo

tenga un mejor desempeo que el otro.

Se da que un fondo tiene costos ms altos que otros porque este fondo requiere

un trabajo adicional de sus administradores. Adems, son ms altos porque los

fondos proveen servicios adicionales.

Costo Mximo de Ventas (Comisin) Impuesto sobre las Compras.

Este costo es cobrado por los Fondos Mutuos cuando un inversionista le compra

unidades de inversin.

60

Este costo cubre los servicios prestados por un asesor financiero. Por ley, este

costo no puede exceder el 8.5% de la inversin, aunque la mayora de las familias

de los fondos cobran un porcentaje menor.

Costo Mximo de Ventas Diferidas (Comisin).

Este costo se cobra cuando las acciones son vendidas. Este costo se aplica

durante los primeros aos y va declinando hasta desaparecer.

Costo Mximo de Ventas (Comisin) sobre Dividendos Reinvertidos.

Este costo es cobrado cuando el inversionista decide reinvertir sus dividendos. Sin

embargo, la mayora de los fondos no cobran una comisin por este servicio.

Costo de Reembolso.

Este costo se presenta cuando el inversionista redime sus acciones. Este costo

cubre los costos implicados en un reembolso. Este costo se expresa como

porcentaje del precio del reembolso.

Costo de Intercambio.

Este costo puede ser cobrado cuando un inversionista transfiere dinero de un

fondo a otro fondo de la misma familia.

61

Costo de los Inversionistas.

Este costo es cobrado directamente al inversionista por una transaccin especfica

hecha por ste, como una compra, un reembolso o un cambio.

2.2.3.3. Gastos de Operacin Anuales del Fondo

Estos gastos reflejan los costos de operacin normales de un fondo. A diferencia

de las transacciones de los costos, estos gastos no son cobrados directamente a

los inversionistas pero son deducidos de los activos del fondo antes de que las

ganancias sean distribuidas a los inversionistas

26

.

Gastos de Manejo.

Este es un costo cobrado por el asesor de inversin del fondo por manejar el

portafolio de ttulos del fondo y por prestar servicios relacionados a esto.

Gastos de Distribucin (12b-1).

Este costo, si es cobrado, es deducido del valor de los activos del fondo para

pagar los gastos de mercadeo y publicidad o, ms comnmente, para compensar

las ventas de los agentes.

26

Ibid.

62

Otros Gastos.

Estos gastos incluyen, por ejemplo, costos pagados a un agente de transferencia

del fondo por proveer los servicios que ste ofrece a los accionistas, como

comunicaciones telefnicas gratis, servicios de cuenta computarizados, servicios

en Internet, impresin y envo de los informes, entre otras cosas.

2.3. MANEJO ADMINISTRATIVO DE LA INDUSTRIA DE LOS FONDOS

MUTUOS

2.3.1. Valoracin de las Acciones de los Fondos Mutuos

La ley exige a los Fondos Mutuos determinar el precio de sus acciones cada da

de negocios. El Valor Neto de los Activos (NAV) por accin de un fondo es el valor

corriente de todos los activos del fondo menos los pasivos, dividido por el total de

acciones en circulacin. El precio de la accin del fondo, o el precio de oferta, es

el NAV por accin ms cualquier cargo de ventas por adelantado aplicable. El

precio de oferta de un fondo sin cargo de ventas sera el mismo NAV por

Accin

27

.

El NAV refleja el valor del mercado corriente de los ttulos de los fondos. Otros

activos son valorizados por la junta de directores de los fondos.

27

Ibid.

63

Cualquier ingreso o gasto (incluyendo costos) tiene que ser acumulado a travs de

la fecha en que el precio de la accin es calculado. Cambios en las acciones

propias y en el nmero total de acciones tienen que estar reflejadas despus del