Anda mungkin juga menyukai

- ALT 2-Notas 3 ParcialDokumen1 halamanALT 2-Notas 3 ParcialRobertoBelum ada peringkat

- Examen 1º Parcial 2009 - Resuelto IIDokumen2 halamanExamen 1º Parcial 2009 - Resuelto IIRobertoBelum ada peringkat

- Cómo Presentar Un Informe de LaboratorioDokumen2 halamanCómo Presentar Un Informe de LaboratorioRobertoBelum ada peringkat

- ALT 2 - Notas Recuperatorio 1º y 2º Parcial - ViernesDokumen1 halamanALT 2 - Notas Recuperatorio 1º y 2º Parcial - ViernesRobertoBelum ada peringkat

- Examen 2º Parcial 2009 - Resuelto IIDokumen5 halamanExamen 2º Parcial 2009 - Resuelto IIRoberto100% (3)

- Parcial 3° - 2009 - Miercoles-ResueltoDokumen2 halamanParcial 3° - 2009 - Miercoles-ResueltoRoberto60% (5)

- ALT 4-Notas 3° ParcialDokumen2 halamanALT 4-Notas 3° ParcialRobertoBelum ada peringkat

- 3º Parcial-Resuelto-MartesDokumen2 halaman3º Parcial-Resuelto-MartesRoberto75% (12)

- Parcial 3° - 2009 - Miercoles-ResueltoDokumen2 halamanParcial 3° - 2009 - Miercoles-ResueltoRoberto60% (5)

- Ejercicios de Interés Compuesto IIDokumen2 halamanEjercicios de Interés Compuesto IIRobertoBelum ada peringkat

- ALT 3.-Notas 3° ParcialDokumen1 halamanALT 3.-Notas 3° ParcialRobertoBelum ada peringkat

- Interes Compuesto - Problemas Resueltos IDokumen7 halamanInteres Compuesto - Problemas Resueltos IRoberto76% (49)

- Examen 2º Parcial 2009 - Resuelto IIDokumen5 halamanExamen 2º Parcial 2009 - Resuelto IIRoberto100% (3)

- Examen 1º Parcial 2009 - Resuelto IDokumen2 halamanExamen 1º Parcial 2009 - Resuelto IRobertoBelum ada peringkat

- Trabajo Práctico-Oferta y Demanda-2009Dokumen3 halamanTrabajo Práctico-Oferta y Demanda-2009RobertoBelum ada peringkat

- Costos Ejercicios ResueltosDokumen4 halamanCostos Ejercicios ResueltosRoberto74% (31)

- Interés Simple - Actividades para El AlumnoDokumen4 halamanInterés Simple - Actividades para El AlumnoRoberto100% (3)

- Interés Simple - Problemas ResueltosDokumen4 halamanInterés Simple - Problemas ResueltosRoberto74% (31)

- El Interes Compuesto - 2º ParteDokumen6 halamanEl Interes Compuesto - 2º ParteRobertoBelum ada peringkat

- Oferta y Demanda - Problemas ResueltosDokumen9 halamanOferta y Demanda - Problemas ResueltosRoberto85% (52)

- Trabajo Práctico-Oferta y Demanda-2009Dokumen3 halamanTrabajo Práctico-Oferta y Demanda-2009RobertoBelum ada peringkat

- Oferta Demanda 2009Dokumen7 halamanOferta Demanda 2009RobertoBelum ada peringkat

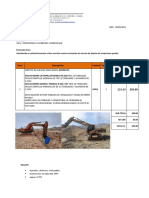

- Cotizacion de ExcavadoraDokumen2 halamanCotizacion de ExcavadoraAlexander PradoBelum ada peringkat

- Ejercicios - Periodo de Cobro, Pago y Otros Ratios FinancierosDokumen9 halamanEjercicios - Periodo de Cobro, Pago y Otros Ratios FinancierosDenys CMBelum ada peringkat

- Segmentación de La Cartera de CréditoDokumen31 halamanSegmentación de La Cartera de CréditoMajito VillamarinBelum ada peringkat

- Matematicas CintiaDokumen66 halamanMatematicas CintiaAngello AmanBelum ada peringkat

- COCAADokumen10 halamanCOCAADemi SantosBelum ada peringkat

- Préstamo de capital con amortización mensualDokumen3 halamanPréstamo de capital con amortización mensualMayra OyuelaBelum ada peringkat

- Factura Claro 202204Dokumen1 halamanFactura Claro 202204stellamarisfernandezBelum ada peringkat

- Excel FinansasDokumen7 halamanExcel FinansasGreis Abigail PerezBelum ada peringkat

- Financiamiento a corto y largo plazo: créditos, pagarés, líneas y másDokumen33 halamanFinanciamiento a corto y largo plazo: créditos, pagarés, líneas y másZeus Olimpo100% (1)

- Modelo - Contrato Constitutivo SRL PDFDokumen5 halamanModelo - Contrato Constitutivo SRL PDFMasha Smith50% (2)

- Preguntas Dinamizadoras Unidad 3Dokumen3 halamanPreguntas Dinamizadoras Unidad 3Yennifer Tatiana CortesBelum ada peringkat

- Preguntas Tema 13 ResueltasDokumen16 halamanPreguntas Tema 13 ResueltasSonia Rodriguez PaniaguaBelum ada peringkat

- US$ 0.00 S/ 0.00 US$ 1,600.00: Fernandez Molina Caterine S/ 114.65 US$ 0.00 S/ 114.65 US$ 0.00 S/ 30.61 US$ 0.00Dokumen2 halamanUS$ 0.00 S/ 0.00 US$ 1,600.00: Fernandez Molina Caterine S/ 114.65 US$ 0.00 S/ 114.65 US$ 0.00 S/ 30.61 US$ 0.00cathyBelum ada peringkat

- Obligaciones contables y fiscales del IAE, IS e IRPFDokumen46 halamanObligaciones contables y fiscales del IAE, IS e IRPFAngélica FelipeBelum ada peringkat

- Cuentas contables y manejo de fondosDokumen11 halamanCuentas contables y manejo de fondosSebastian CuevaBelum ada peringkat

- Evasión y elusión tributaria en las MYPES de Trujillo: Variables, dimensiones e indicadoresDokumen4 halamanEvasión y elusión tributaria en las MYPES de Trujillo: Variables, dimensiones e indicadoresThomas Marck Morales MelquiadesBelum ada peringkat

- Trabajo de Presupuesto Maestro IDokumen13 halamanTrabajo de Presupuesto Maestro IMaria MoraBelum ada peringkat

- Tema 1 Atencion Del ClienteDokumen11 halamanTema 1 Atencion Del ClienteDaniel MonterrosaBelum ada peringkat

- Criterios de vinculación del IRDokumen33 halamanCriterios de vinculación del IRerareyesBelum ada peringkat

- Aplicación Práctica Monografia ContasisDokumen3 halamanAplicación Práctica Monografia ContasisdavisticonaBelum ada peringkat

- TISNÉDokumen30 halamanTISNÉTransgenicos CultivaBelum ada peringkat

- Decisiones de InversiónDokumen16 halamanDecisiones de InversiónAlejanDro CastroBelum ada peringkat

- El Cono MonetarioDokumen4 halamanEl Cono MonetariomariaBelum ada peringkat

- Tarea de Razonamiento FinanzasDokumen6 halamanTarea de Razonamiento FinanzasOmar Alexander SalvadorBelum ada peringkat

- Mala Calificación Crediticia (Clearing)Dokumen2 halamanMala Calificación Crediticia (Clearing)Daniel JamezBelum ada peringkat

- Catalogo de CuentasDokumen36 halamanCatalogo de Cuentasanon-62626494% (17)

- Interes Compuesto (Teoria)Dokumen13 halamanInteres Compuesto (Teoria)grulla23Belum ada peringkat

- Demanda de Cobro de Dinero por Préstamo ImpagoDokumen3 halamanDemanda de Cobro de Dinero por Préstamo ImpagoOskarQuispeSolórzano100% (3)

- Evaluación integral modelo proyecto 4 añosDokumen2 halamanEvaluación integral modelo proyecto 4 añosnenitaBelum ada peringkat

- Evaluación - Módulo 4Dokumen6 halamanEvaluación - Módulo 4Nubia Rodriguez100% (2)