Anda mungkin juga menyukai

- Slotting Template DimsDokumen1 halamanSlotting Template DimsMarko AntonioBelum ada peringkat

- Sistema Solar en Visual BasicDokumen4 halamanSistema Solar en Visual BasicMarko AntonioBelum ada peringkat

- Pasillos y Pasilleros Del EcuadorDokumen145 halamanPasillos y Pasilleros Del EcuadorAllan Clyde Coronel Salazar100% (4)

- Autocad 2011Dokumen104 halamanAutocad 2011Marcos MirandaBelum ada peringkat

- Abuso VehiculoDokumen1 halamanAbuso VehiculoMarko AntonioBelum ada peringkat

- Exámenes del Senescyt - Problemas resueltos de razonamiento numéricoDokumen388 halamanExámenes del Senescyt - Problemas resueltos de razonamiento numéricoMarko AntonioBelum ada peringkat

- Boleros Y Otras Canciones, Vol. 7Dokumen32 halamanBoleros Y Otras Canciones, Vol. 7Marko Antonio97% (30)

- Gestión de CalidadDokumen12 halamanGestión de CalidadMarko AntonioBelum ada peringkat

- Amar Lo Que HacesDokumen4 halamanAmar Lo Que HacesMarko AntonioBelum ada peringkat

- Servomotores TRABAJODokumen7 halamanServomotores TRABAJOBeatriz de la CruzBelum ada peringkat

- Control de Motores EléctricosDokumen138 halamanControl de Motores EléctricosNicanor_Araujo79% (19)

- Frutas de Galápagos: Moras, Papaya, Plátano y másDokumen6 halamanFrutas de Galápagos: Moras, Papaya, Plátano y másMarko Antonio67% (9)

- Análisis Del MercadoDokumen2 halamanAnálisis Del MercadoMarko AntonioBelum ada peringkat

- S7-200 CPU 214 Generación de Pulsos para Control Motor Paso A PasoDokumen8 halamanS7-200 CPU 214 Generación de Pulsos para Control Motor Paso A PasoEnrique ArturoBelum ada peringkat

- Tolerancia Al EstresDokumen5 halamanTolerancia Al EstresMarko AntonioBelum ada peringkat

- CUESTIONARIO Ecología Jueves-Mayo 2012Dokumen1 halamanCUESTIONARIO Ecología Jueves-Mayo 2012Marko AntonioBelum ada peringkat

- Curso de GuitarraDokumen5 halamanCurso de GuitarraMarko AntonioBelum ada peringkat

- Sociales HumanismoDokumen3 halamanSociales HumanismoMarko AntonioBelum ada peringkat

- Sindicato Único de Conductores de PichinchaDokumen3 halamanSindicato Único de Conductores de PichinchaMarko Antonio100% (1)

- Conducción PerfectaDokumen6 halamanConducción PerfectaMarko AntonioBelum ada peringkat

- Redes Elecricas AccesoriosDokumen11 halamanRedes Elecricas AccesoriosMarko AntonioBelum ada peringkat

- Virgen Del PanecilloDokumen9 halamanVirgen Del PanecilloMarko AntonioBelum ada peringkat

- Revista Lideres Marco MoralesDokumen2 halamanRevista Lideres Marco MoralesMarko AntonioBelum ada peringkat

- Educacion Vial Señales de TransitoDokumen13 halamanEducacion Vial Señales de TransitoMarko AntonioBelum ada peringkat

- Educacion Vial Señales de TransitoDokumen13 halamanEducacion Vial Señales de TransitoMarko AntonioBelum ada peringkat

- Refinería Esmeraldas y Térmica, plantas estratégicasDokumen9 halamanRefinería Esmeraldas y Térmica, plantas estratégicasMarko AntonioBelum ada peringkat

- Conducción PerfectaDokumen6 halamanConducción PerfectaMarko AntonioBelum ada peringkat

- Válvula de ExpansiónDokumen39 halamanVálvula de ExpansiónMarko Antonio100% (1)

- La importancia de la pureza sexualDokumen4 halamanLa importancia de la pureza sexualLeslie PinedaBelum ada peringkat

- Aplicaciones Leyes de NewtonDokumen18 halamanAplicaciones Leyes de NewtonDiego RojasBelum ada peringkat

- Trabajo Practico N3 ResidenciaDokumen6 halamanTrabajo Practico N3 Residenciarodolfo fernando churquinaBelum ada peringkat

- Unidad 1Dokumen8 halamanUnidad 1Stefy PeraltaBelum ada peringkat

- 0xx Informe Tecnico Formularios Dtep-Dpr-Revisado Por RonaldDokumen5 halaman0xx Informe Tecnico Formularios Dtep-Dpr-Revisado Por Ronaldcalos cariBelum ada peringkat

- Reformas de La Constitucion de BoliviaDokumen15 halamanReformas de La Constitucion de BoliviaMaria Cristina Viscarra GilBelum ada peringkat

- Conceptos de MacroeconomiaDokumen6 halamanConceptos de MacroeconomiaSunHee MinBelum ada peringkat

- ACTIVIDAD 7 LegislacionDokumen8 halamanACTIVIDAD 7 LegislacionJohns Hernandez0% (2)

- Agenda Unidades Móviles de Licencia Edoemx 2023 Del 21 Al 24 de MarzoDokumen2 halamanAgenda Unidades Móviles de Licencia Edoemx 2023 Del 21 Al 24 de MarzoAra DíazBelum ada peringkat

- Precontrato UndefinedDokumen3 halamanPrecontrato UndefinedDennis Espinoza RospigliosiBelum ada peringkat

- Memo Circular #001-2023-MSB-GM-OGPPMIDokumen1 halamanMemo Circular #001-2023-MSB-GM-OGPPMILucas Josué Contreras salinasBelum ada peringkat

- Matriz de Riesgo La Seriedad S.ADokumen12 halamanMatriz de Riesgo La Seriedad S.AFerreira Diniz CelyBelum ada peringkat

- Grupo 1 Las Personas Juridicas Con Fines EconomicosDokumen44 halamanGrupo 1 Las Personas Juridicas Con Fines EconomicosJohn Keni Rengifo PovesBelum ada peringkat

- Demanda Contenciosa - Tay LoyDokumen15 halamanDemanda Contenciosa - Tay LoyMaco MeloBelum ada peringkat

- Comparacion de PrivilegiosDokumen6 halamanComparacion de PrivilegiosMaria G. Moya G.Belum ada peringkat

- Tendencias PoliticasDokumen5 halamanTendencias PoliticasXiomara Aguirre UrviolaBelum ada peringkat

- Amor de La Patria, José (Pseudónimo) (1810) - Catecismo Político Cristiano, 1810Dokumen13 halamanAmor de La Patria, José (Pseudónimo) (1810) - Catecismo Político Cristiano, 1810jarsitoBelum ada peringkat

- Zovatto Daniel - KAS Regulacion de Los Partidos Politicos en ALDokumen200 halamanZovatto Daniel - KAS Regulacion de Los Partidos Politicos en ALAnonymous 1QIOwYNK100% (1)

- 7 Posesión - JheringDokumen15 halaman7 Posesión - JheringSiomara Mejia SedamanoBelum ada peringkat

- Carta #011 Respuesta A Carta 23 Del 2021Dokumen2 halamanCarta #011 Respuesta A Carta 23 Del 2021bladimir jesus ccama cutipaBelum ada peringkat

- TPP ofrece soluciones logísticas integrales a FAMAR PERUDokumen4 halamanTPP ofrece soluciones logísticas integrales a FAMAR PERUsandra mauricioBelum ada peringkat

- Limitaciones Del InvuDokumen4 halamanLimitaciones Del Invuphetta1976Belum ada peringkat

- Trabajo de Construccion IDokumen3 halamanTrabajo de Construccion IDENIS ERNESTO JIMENEZ AYORABelum ada peringkat

- Querella de Recuperación de Espacio PúblicoDokumen2 halamanQuerella de Recuperación de Espacio PúblicoCarlos Mario ChaparroBelum ada peringkat

- AT - Circ - 3221Dokumen28 halamanAT - Circ - 3221Wladimir CollaoBelum ada peringkat

- Ley de Lenguas NativasDokumen18 halamanLey de Lenguas NativasLizeth Mora EcoaBelum ada peringkat

- 2 Aglamisis Rojas Breu - Los Objetivos y La Ley Como Estructurantes Básicos de Las OrganizacionesDokumen7 halaman2 Aglamisis Rojas Breu - Los Objetivos y La Ley Como Estructurantes Básicos de Las OrganizacionesRenn MBelum ada peringkat

- Las 6 Corrientes EpistemológicasDokumen34 halamanLas 6 Corrientes EpistemológicasAlfredo Martel SantiagoBelum ada peringkat

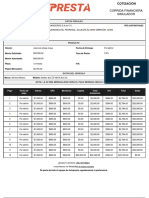

- Cotizacion 20221110124055Dokumen1 halamanCotizacion 20221110124055Corporativo ORCAVABelum ada peringkat

- Taller de Mayúsculas y Minúsculas JaverianaDokumen2 halamanTaller de Mayúsculas y Minúsculas JaverianaSofi PeñaBelum ada peringkat