Anda mungkin juga menyukai

- Métodos de Registros para Las Inversiones en Acciones de Acuerdo Al Porcentaje de Capital AdquiridoDokumen21 halamanMétodos de Registros para Las Inversiones en Acciones de Acuerdo Al Porcentaje de Capital AdquiridoRoxana Gonzalez S100% (3)

- Casa Matriz y SucursalesDokumen3 halamanCasa Matriz y SucursalesMaribel BalzaBelum ada peringkat

- Contabilidades EspecialesDokumen15 halamanContabilidades EspecialesThomas EviganBelum ada peringkat

- Teoría Sobre Contabilidad Gubernamental en VenezuelaDokumen18 halamanTeoría Sobre Contabilidad Gubernamental en VenezuelaLOLA256100% (2)

- SucursalesDokumen8 halamanSucursalesOscar CesinBelum ada peringkat

- Agencias y Sucursales ContabilidadDokumen18 halamanAgencias y Sucursales ContabilidadKeyla Herrera100% (1)

- Unellez Entidades Bancarias Contabilidad EspecialDokumen37 halamanUnellez Entidades Bancarias Contabilidad EspecialEduardo RodriguezBelum ada peringkat

- Concepto de Hacienda PúblicaDokumen16 halamanConcepto de Hacienda PúblicaAna Mendoza CarvajalBelum ada peringkat

- Funcion y ConversionDokumen22 halamanFuncion y ConversionBeyker Edilson Samanay Pimiento100% (1)

- Contabilidad Gubernamental en VenezuelaDokumen25 halamanContabilidad Gubernamental en VenezuelaJulymar Suarez56% (9)

- Evaluacion 2 Civa (Matematicas Financiera)Dokumen1 halamanEvaluacion 2 Civa (Matematicas Financiera)keiberth riosBelum ada peringkat

- Contabilidad de Los Municipios en VenezuelaDokumen11 halamanContabilidad de Los Municipios en VenezuelaMaru Lourdes Cabrera100% (2)

- Agencias y SucursalesDokumen23 halamanAgencias y SucursalesDaisy Del Rio B100% (1)

- Topicos Especiales de Costos Definitivo Avi 1Dokumen12 halamanTopicos Especiales de Costos Definitivo Avi 1Avimalex Aguilar0% (1)

- Proceso Contable para Llevar A Cabo Una Consolidacion Ajustes y Eliminacion Dentro de La ConsolidacionDokumen18 halamanProceso Contable para Llevar A Cabo Una Consolidacion Ajustes y Eliminacion Dentro de La ConsolidacionMartinez Alicia Patience100% (1)

- 4 Inversiones DPC 15 ResumenDokumen34 halaman4 Inversiones DPC 15 ResumenAdriana Rangel Dueñas67% (3)

- SUPERÁVITDokumen17 halamanSUPERÁVITFélix José Tovar Carpio100% (1)

- Actuaciones Especiales Sobre Eventos en Los Tributos Estadales y MunicipalesDokumen6 halamanActuaciones Especiales Sobre Eventos en Los Tributos Estadales y MunicipalesEfren FerminBelum ada peringkat

- Que Es La Tesorería NacionalDokumen7 halamanQue Es La Tesorería NacionalGiovaniMarquez100% (1)

- Promafe SigecofDokumen5 halamanPromafe Sigecofjairo_jr__3100% (1)

- Plan de LibrosDokumen49 halamanPlan de Libros1231045983% (6)

- Sigecof - Marco Legal - Aspectos Administrativos y Contables - Deuda PúblicaDokumen26 halamanSigecof - Marco Legal - Aspectos Administrativos y Contables - Deuda Públicarubenrammstein2Belum ada peringkat

- Créditos DiferidosDokumen15 halamanCréditos DiferidosGabriela Sandoval100% (1)

- Contabilidad Fiscal en VenezuelaDokumen5 halamanContabilidad Fiscal en VenezuelaricardoBelum ada peringkat

- Boletin Informativo (Agencias y Sucursales) PDFDokumen3 halamanBoletin Informativo (Agencias y Sucursales) PDFFabian EnriqueBelum ada peringkat

- Manual de Codigo Contable SunacoopDokumen16 halamanManual de Codigo Contable Sunacooppalmeromiguel72Belum ada peringkat

- Contabilidad Empresas Hoteleras Genesis Ejercicios ListoDokumen28 halamanContabilidad Empresas Hoteleras Genesis Ejercicios ListoGenesis Yorley Pernia ChaconBelum ada peringkat

- En Que Consiste El NIVEL en El Diseño Del Catálogo de CuentasDokumen3 halamanEn Que Consiste El NIVEL en El Diseño Del Catálogo de CuentasMaria Antonieta Parejo MonroyBelum ada peringkat

- Contabilidad de Cooperativas en VenezuelaDokumen29 halamanContabilidad de Cooperativas en Venezuelamaldonadoszora100% (1)

- Clasificacion de Cuentas A Traves Del Plan Unico de Cuentas Del Sector Publico VenezolanoDokumen8 halamanClasificacion de Cuentas A Traves Del Plan Unico de Cuentas Del Sector Publico VenezolanoGenesis Jimenez67% (6)

- El Presupuesto Estadal y Municipal PDFDokumen21 halamanEl Presupuesto Estadal y Municipal PDFrafael75% (4)

- Fusión y Conversión de EmpresasDokumen10 halamanFusión y Conversión de EmpresasJesus ColinaBelum ada peringkat

- Ensayo RetencionesDokumen6 halamanEnsayo RetencionesJose MartinezBelum ada peringkat

- Contabilidad de Bienes NacionalesDokumen9 halamanContabilidad de Bienes NacionalesJesús RincónBelum ada peringkat

- Contabilidad Casa MatrizDokumen18 halamanContabilidad Casa MatrizElianni AlfonsoBelum ada peringkat

- Ley Orgánica de La Administración Financiera Del Sector Público VenezuelaDokumen58 halamanLey Orgánica de La Administración Financiera Del Sector Público VenezuelaJose Antonio Robles PerozoBelum ada peringkat

- MODULO III - Regimen Administrativo de Los Estados PDFDokumen18 halamanMODULO III - Regimen Administrativo de Los Estados PDFJuan RangelBelum ada peringkat

- Ministerio Del Poder Popular de Economía y FinanzasDokumen5 halamanMinisterio Del Poder Popular de Economía y FinanzasDaniela Cascio100% (1)

- Agencias y SucursalesDokumen17 halamanAgencias y SucursaleszuleimaBelum ada peringkat

- Procedimientos, Politicas y Normas AdministrativasDokumen13 halamanProcedimientos, Politicas y Normas AdministrativasLuis Palma33% (3)

- ISLRDokumen30 halamanISLRYeni Bm100% (1)

- Reseña Histórica de Los Deberes Formales Del ContribuyenteDokumen78 halamanReseña Histórica de Los Deberes Formales Del Contribuyenteyuli2508100% (1)

- MODULO II El PRESUPUESTO POR PROYECTODokumen42 halamanMODULO II El PRESUPUESTO POR PROYECTOIvan BorjasBelum ada peringkat

- Módulo I Contabilidad IvDokumen22 halamanMódulo I Contabilidad IvJairimar CorralesBelum ada peringkat

- Modulo Iii Papeles de Trabajo de AuditoriaDokumen51 halamanModulo Iii Papeles de Trabajo de AuditoriaJennifer VeneroBelum ada peringkat

- Trabajo de Procedimientos ContablesDokumen7 halamanTrabajo de Procedimientos ContablesJesus Alberto Salas Vera100% (1)

- Definición de Inverion Desde El Punto de Vista ContableDokumen12 halamanDefinición de Inverion Desde El Punto de Vista Contablenorelisleal100% (1)

- Trabajo Matrices Agencias y SucursalesDokumen33 halamanTrabajo Matrices Agencias y SucursalesDiannys Lopez75% (4)

- Trabajo de Investigacion Modulo V Inversiones PermanentesDokumen20 halamanTrabajo de Investigacion Modulo V Inversiones PermanentesWiliam ParedesBelum ada peringkat

- Modulo Ii Politicas Ormas y ProcedimientosDokumen9 halamanModulo Ii Politicas Ormas y Procedimientostahimary bonilla50% (2)

- Agencias y SucursalesDokumen13 halamanAgencias y SucursalesMaricarmenToroRivas100% (3)

- Contabilidad EspecializadaDokumen14 halamanContabilidad EspecializadayessikaBelum ada peringkat

- Agentes de Retencion y Percepcion Del ISLRDokumen6 halamanAgentes de Retencion y Percepcion Del ISLRkueyser0% (1)

- Normas de Auditoria Vigentes en VenezuelaDokumen7 halamanNormas de Auditoria Vigentes en Venezuelamariangel parababideBelum ada peringkat

- Actuaciones Especiales Sobre Eventos en Los Tributos NacionalesDokumen13 halamanActuaciones Especiales Sobre Eventos en Los Tributos NacionalesDelvis100% (1)

- Plan de Libros y FormulariosDokumen4 halamanPlan de Libros y FormulariosEduan E Jimenez100% (1)

- Taller Eeff Cecar 2019-1Dokumen3 halamanTaller Eeff Cecar 2019-1jeferson suarez olivera0% (1)

- Actividad Módulo IV Estados Financieros VALOR 10 PUNTOSDokumen2 halamanActividad Módulo IV Estados Financieros VALOR 10 PUNTOSalexis paredesBelum ada peringkat

- Liquidacion de OperacionesDokumen1 halamanLiquidacion de OperacionesDania Mariley Alvarenga EscobarBelum ada peringkat

- Agencias y Sucursales-AlumnosDokumen8 halamanAgencias y Sucursales-AlumnosAiskel Werhooks RodriguezBelum ada peringkat

- Sistema de Información Gerencial Unidad IIIDokumen3 halamanSistema de Información Gerencial Unidad IIISTEFANYBelum ada peringkat

- Ejemplos de Estados FinancieroDokumen4 halamanEjemplos de Estados FinancieroBryan Diaz ValenciaBelum ada peringkat

- Silabo Contabilidad Financiera 2017-2Dokumen7 halamanSilabo Contabilidad Financiera 2017-2gonzaloBelum ada peringkat

- Seguro de Crédito A La Exportación InternacionalDokumen4 halamanSeguro de Crédito A La Exportación InternacionalDamaris Contreras FloresBelum ada peringkat

- Mapa de Flujo de Valor - ModeloDokumen29 halamanMapa de Flujo de Valor - ModeloAbner I Choquevilca ChBelum ada peringkat

- Tarea 1Dokumen6 halamanTarea 1amilcar barriosBelum ada peringkat

- GCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanDokumen6 halamanGCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanAdrian Reyes GamboaBelum ada peringkat

- Trabajo Grupal - Caso Home DepotDokumen2 halamanTrabajo Grupal - Caso Home DepotDaniel Mont100% (1)

- Definición de Inventario FísicoDokumen2 halamanDefinición de Inventario Físicorogervan71% (7)

- D. SocietarioDokumen119 halamanD. SocietarioBlanca LenBelum ada peringkat

- Vacantes Agencia MedellinDokumen71 halamanVacantes Agencia Medellinfelipe guzmanBelum ada peringkat

- Fase 2 5-10Dokumen18 halamanFase 2 5-10Gustavo Huaylla RamosBelum ada peringkat

- YsanchezmDokumen53 halamanYsanchezmFer GonzBelum ada peringkat

- Proyecto de Creación de Un Canal de Televisión ESPOL TV para GuayaquilDokumen6 halamanProyecto de Creación de Un Canal de Televisión ESPOL TV para GuayaquilFrancisco Xavier MasBelum ada peringkat

- Auditoria de Inversiones y Activos DiferidosDokumen11 halamanAuditoria de Inversiones y Activos Diferidosrossy lunaBelum ada peringkat

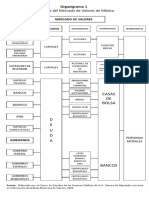

- Organigrama de La Bolsa de ValoresDokumen2 halamanOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Plan de Capacitacion GeneralDokumen18 halamanPlan de Capacitacion Generalyeidy reyes carrionBelum ada peringkat

- El Proteccionismo PDFDokumen20 halamanEl Proteccionismo PDFRebecca Watson100% (2)

- Estructura Patrimonial Icofi UsmDokumen11 halamanEstructura Patrimonial Icofi Usmigunachio94Belum ada peringkat

- Cuentas Contables - EVIDENCIAS N° 2 - OPCIONALDokumen3 halamanCuentas Contables - EVIDENCIAS N° 2 - OPCIONALMaria Isabel Alvarez RuizBelum ada peringkat

- Que Es CRM y para Que SirveDokumen4 halamanQue Es CRM y para Que SirveMartha SabogalBelum ada peringkat

- Perfil Profesional Del Revisor Fiscal yDokumen9 halamanPerfil Profesional Del Revisor Fiscal yMj SanabriaBelum ada peringkat

- Brochure IncarpalmDokumen5 halamanBrochure IncarpalmUpa Consultora de MarcasBelum ada peringkat

- Gerencia Estrategica Ultima EntregaDokumen27 halamanGerencia Estrategica Ultima EntregaKathe Cruz SaezBelum ada peringkat

- Anexo 4Dokumen9 halamanAnexo 4Jeremiah V.N.Belum ada peringkat

- T Utb Fafi Ic 000021Dokumen176 halamanT Utb Fafi Ic 000021Eloy David Tapia CazasBelum ada peringkat

- T-2299 2012 MYPES Por DeptosDokumen89 halamanT-2299 2012 MYPES Por DeptosandoBelum ada peringkat

- Reseña Histórica Empresa KassDokumen10 halamanReseña Histórica Empresa KassPablo José CrespoBelum ada peringkat

- Plan de Negocio Servicio de Canguro A DomicilioDokumen25 halamanPlan de Negocio Servicio de Canguro A Domiciliopepit 07Belum ada peringkat

- Jequier - Curso - de - Derecho - Comercial - Pp. - 99 - 179Dokumen42 halamanJequier - Curso - de - Derecho - Comercial - Pp. - 99 - 179Benjamin Silva100% (1)