UNIVERSIDAD SIMN BOLVAR

SEDE LITORAL

PROCESO DE RECAUDACION DE LOS TRIBUTOS DERIVADOS

DE LAS OPERACIONES DE IMPORTACION ORDINARIA E

IMPORTACION-REGIMN DE EQUIPAJE ACOMPAADO EN

LA ADUANA SUBALTERNA DE PUNTA DE PIEDRAS

EDO. NUEVA ESPARTA

Sartenejas, Septiembre 2009

UNIVERSIDAD SIMN BOLVAR

VICERRECTORADO ACADMICO

DECANATO DE ESTUDIOS TECNOLGICOS

COORDINACIN DE ADMINISTRACIN ADUANERA

COORDINACIN DE COMERCIO EXTERIOR

PROCESO DE RECAUDACION DE LOS TRIBUTOS DERIVADOS

DE LAS OPERACIONES DE IMPORTACION ORDINARIA E

IMPORTACION-REGIMN DE EQUIPAJE ACOMPAADO EN

LA ADUANA SUBALTERNA DE PUNTA DE PIEDRAS

EDO. NUEVA ESPARTA

Informe de Pasanta presentado ante la Ilustre Universidad Simn Bolvar,

como requisito para optar al Ttulo de Tcnico Superior Universitario en

Administracin Aduanera

Tutor Acadmico Autor

J acinto Becerra J ess A. Gmez. H.

C.I.: 16.146.003

Carnet: 06-1658

Sartenejas, Septiembre 2009

iii

OBSERVACIONES

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

iv

INDICE GENERAL

Pg.

Introduccin

Dedicatoria. v

Introduccin vi

Objetivo General...... 7

Objetivos Especficos

Captulo I

Aspectos relativos a la Empresa

1.1.- Resea Histrica de la Institucin. 8

1.2.-Misin. 9

1.3.-Visin.. 10

1.4..-Valores... 10

1.5.- Objetivos Estratgicos 11

1.6.- Estructura Organizativa de la Institucin... 12

Captulo II

Actividades desarrolladas por el pasante durante el perodo de pasantas. 17

Proceso de liquidacin... 18

Liberacin de mercancas... 21

Solicitud y verificacin de desechos slidos.. 22

Despacho de aduanas.. 23

Confrontacin. 23

Ingreso de la Declaracin nica de Aduanas. 24

Salida de la Declaracin nica de Aduanas... 24

Acta de Precintado.. 25

Captulo III

Casos Prcticos..26

Importacin Ordinaria

Importacin- Rgimen de Equipaje acompaado

Conclusiones...43

Recomendaciones...44

Fuentes de Informacin...45

Anexos.46

v

DEDICATORIA

Ante todo le dedico este logro a dios por darme la fuerza, el mpetu, la salud y la

vida misma porque gracias a ello he podido alcanzar todas mis metas.

A mi madre que con dedicacin y sabidura, logro despertar en mi, ese ser de buen

corazn, sediento de conocimientos que todos llevamos por dentro.

A mi padre por formarme como ser humano y darme su amor y su apoyo

incondicional.

A mi hermano por apoyarme y siempre estar conmigo en las buenas y en las malas.

A Paola Prez por ser esa persona especial en mi vida que da a da me regala felicidad y

ayuda a formarme como persona profesional, como hombre y como ser humano.

A todos esos seres, que me ayudaron con consejos justos, en donde mi vida reclamaba

palabras sabias, y muy bien dichas, formaron en mi presente y futuro un camino estrecho y

seguro, como profesional y como ser humano.

Gracias a todos

vi

INTRODUCCIN

La Administracin de Aduanas surge con la finalidad de satisfacer el intercambio

comercial entre pases del mundo, dirigido por diversas leyes, entre las cuales podemos

mencionar: la Ley Orgnica de Aduanas y Reglamento, el Cdigo Orgnico Tributario, y el

Arancel de Aduanas, entre otras, siendo esta ltima una herramienta fundamental para

unificar criterios en los Acuerdos Internacionales. Cumpliendo con parte importante de esta

funcin, en Venezuela contamos con la Aduana Subalterna de Punta de Piedras, que es una

entidad ubicada en el estado Nueva Esparta, adscrita a la Aduana Principal del Guamache.

La misma est autorizada para realizar operaciones de importacin, exportacin, trnsito de

mercancas, servicio de trasbordo, cabotaje y bultos postales dentro del territorio aduanero

nacional.

Es importante que el profesional aduanero domine todas y cada una de las polticas que son

implementadas por el Estado en el rea comercial, lo cual incluye el estudio constante de

las mismas, estando al da con los diferentes cambios que ocurran a nivel Nacional e

Internacional.

Toda esta dinmica se evidencia durante un trimestre, en el cual tras el proceso de

pasantas profesionales, el estudiante tiene la oportunidad de poner en prctica los

conocimientos adquiridos durante la carrera universitaria, y a su vez conocer los

mecanismos empleados en el campo laboral para el desarrollo de las funciones en el

mismo.

En el presente informe se podr constatar lo aprendido por el estudiante, ya que

busca primordialmente se describen algunas caractersticas esenciales de las actividades

realizadas en dicho organismo.

7

En relacin a lo anterior, el informe est estructurado de la siguiente manera:

El primer captulo muestra los aspectos relativos de la empresa, historia, misin,

visin, polticas, entre otras.

En el segundo captulo se narran las actividades ejecutadas por el pasante durante el

trimestre abril-julio 2009 dentro de la organizacin.

En el tercer captulo, se evidencia detalladamente la actuacin del estudiante, a

travs de dos casos prcticos: el primero, est relacionado con una importacin

ordinaria de productos; y el segundo corresponde a una importacin- rgimen de

equipaje acompaado.

Por ltimo, se efectan conclusiones y se ofrecen recomendaciones, tanto a la

organizacin, como a la universidad.

8

OBJETIVOS

OBJETIVO GENERAL

Exponer el proceso de Recaudacin de los tributos derivados de las operaciones de

importacin ordinaria e importacin- rgimen de equipaje acompaado en la

Aduana Subalterna de Punta de Piedras, estado Nueva Esparta (SENIAT).

OBJETIVOS ESPECIFICOS

Conocer el procedimiento mediante el cual los contribuyentes se deben guiar al

momento de cumplir con la cancelacin de los impuestos.

Participar activamente en el proceso de Reconocimiento aduanero, en el cual el

pasante podr cotejar lo aprendido en teora con la prctica, y a su vez; conocer las

bases y la finalidad de sta operacin.

Aplicar los conocimientos adquiridos por el pasante, a travs de dos casos prcticos:

Importacin Ordinaria

Importacin- Rgimen de Equipaje acompaado.

9

CAPITULO I

RESEA HISTRICA DE LA INSTITUCIN.

El Rgimen aduanero tiene sus orgenes en la Isla de Margarita en el momento que

los Reyes de Espaa organizan la Casa de la Aduana, en las tierras descubiertas en

Amrica. El hallazgo de las perlas oblig al establecimiento de la bsica ruta comercial, con

el fin de transportar la mercanca del naciente poblado a la dominante Espaa.

En Cubagua nace la Aduana Venezolana, la cual contina su curso para la

expansin, a medida que se intensificaba el trfico comercial, lo cual da origen a la

compaa Guipuzcoana, la cual se enfocaba principalmente en la reduccin de contrabando.

Poco despus, tras el surgimiento de la declaracin de zona franca y de puerto libre, se crea

la aduana subalterna de Punta de Piedras, facilitando las operaciones aduaneras por va

martima.

La Aduana Subalterna de Punta de Piedras es una oficina pblica de carcter fiscal,

establecida en la avenida principal de la misma comunidad, edificio Aduana Subalterna de

Punta de Piedras, cuya sede consta de dos plantas en las cuales se encuentran todas las

coordinaciones que la conforman. Dicho inmueble cuenta con excelente imagen corporativa

y gran comodidad para ofrecer un servicio apto y efectivo a los contribuyentes, as mismo,

existe incremento de la actividad aduanera

Esta oficina tiene asignada la circunscripcin sur-oeste del estado Nueva Esparta,

conformada por dos reas de trabajo: la primera en la sede de la aduana subalterna de

punta de piedras, oficina muelle N 1 (Puesto de embarque o desembarque de ferris y otros

barcos), la ltima es la oficina del muelle N 2 (puesto de embarque y desembarque de flota

de pasajeros y/o transportista).

Cabe destacar, que la misma se dedica bsicamente al registro y control de

mercancas que son introducidas o extradas del territorio, el cual constituye un rgimen

aduanero especial cuyo basamento legal lo conforma la ley de Puerto Libre del Estado

Nueva Esparta (L.P.L.E.N.E).

Es una delegacin dependiente de la Aduana Principal de El Guamache, siendo

sta quin le otorga la potestad de ejercer las diversas funciones en materia aduanera.

10

En relacin con la ley del Servicio Nacional Integrado de Administracin Aduanera

y Tributaria (SENIAT), publicada en gaceta oficial N 37320 de fecha 8 de noviembre del

2001, sta institucin constituye un servicio autnomo sin personalidad jurdica, con

autonoma funcional, tcnica y financiera, adscrito al Ministerio de Finanzas, estableciendo

la ejecucin de la administracin tributaria nacional, y la legislacin aduanera, as como el

ejercicio, gestin y desarrollo de las competencias relativas al cumplimiento de las polticas

aduaneras fijadas por el ejecutivo nacional.

MISIN

El Servicio Nacional de Administracin Aduanera y Tributaria (SENIAT), es un

rgano de ejecucin de la administracin tributaria nacional que goza de autonoma tcnica,

funcional y financiera, cuyo objetivo primordial es recaudar con niveles ptimos los

tributos nacionales, a travs de un sistema integral de administracin tributaria moderna,

eficiente, eficaz, equitativa, confiable, bajo los principios de legalidad y respeto al

contribuyente.

Adems, contribuye a facilitar el comercio exterior de la Republica Bolivariana de

Venezuela, mediante un sistema tributario integrado, eficiente y moderno con capacidad

para enfrentar exitosamente el contrabando o la evasin fiscal.

A su vez busca, ser una institucin modelo para el proceso de transformacin del

Estado Venezolano, de slido prestigio , confianza y credibilidad a nivel nacional e

internacional, en virtud de su gestin transparente, sus elevados niveles de productividad, la

excelencia de sus sistemas e informacin, tanto en el profesionalismo como en el sentido

de compromiso de sus recursos humanos, la alta calidad en la atencin a los

contribuyentes, adems por su contribucin a que Venezuela alcance un desarrollo

sustentable con una economa competitiva y solidaria.

11

VISIN.

El Servicio Nacional Integrado de Administracin Aduanera y Tributaria (SENIAT)

como institucin pblica dirigida a servir eficientemente a los ciudadanos; centra su

actividad en el cumplimiento de su misin y ejerce su accin en la plena correspondencia

de la construccin del nuevo modelo productivo.

Cabe destacar, que este servicio busca ser una institucin modelo para el proceso de

transformacin del estado venezolano, de slido prestigio, confianza y credibilidad nacional

e internacional, a travs de la distribucin de las responsabilidades funcionales entre las

distintas gerencias existentes a nivel nacional, para as garantizar tanto la fiabilidad de sus

gestin como el arduo respeto a los contribuyentes satisfaciendo el desarrollo sustentable de

una economa solidaria.

VALORES CORPORATIVOS DE LA EMPRESA

Solidaridad

Sensibilidad Social

Honestidad

Transparencia

Solvencia

Eficiencia

Responsabilidad

Excelencia

Respeto al Contribuyente

Sentido de Pertenencia

12

OBJETIVOS DE LA EMPRESA.

La Aduana Subalterna de Punta de Piedras tiene como objetivos primordiales:

Vigilar y controlar la entrada y salida de mercancas.

Determinar y recaudar las obligaciones tributarias causadas por las operaciones

aduaneras.

Administrar el sistema aduanero, en relacin con las polticas definidas por el

ejecutivo nacional.

Recaudar los tributos que le sean asignados por ley o convenio especial.

Ejercer las funciones de control, inspeccin y fiscalizacin del cumplimiento de las

obligaciones aduaneras.

Prevenir, investigar y sancionar los ilcitos aduaneros.

Asegurar la correcta interpretacin y aplicacin de las normas y procedimientos

relativos a las funciones aduaneras del poder pblico nacional.

Velar por la correcta aplicacin de las normativas que regulan las operaciones y

regmenes aduaneros, para la determinacin del rgimen jurdico aplicable a las

mercancas.

Cumplir las funciones de administracin de la renta aduanera a travs de la

verificacin de la exactitud de las declaraciones de los contribuyentes.

Supervisar y controlar la documentacin correspondiente a las exenciones en la ley,

as como la inherencia a las exoneraciones de gravamen otorgadas por la autoridad

competente.

Aplicar las penas de comiso de mercancas en los casos procedentes y entregar las

mercancas a la Gerencia de Almacenamiento y Disposicin de Bienes

Adjudicados.

Firmar los actos y documentos relativos a las funciones de su competencia.

Supervisar y controlar el ejercicio de los servicios aduaneros en el puerto.

Incrementar la recaudacin tributaria de origen no petrolero.

Desarrollar de la cultura tributaria y, mejora de la eficiencia y eficacia institucional.

13

ESTRUCTURA ORGANIZATIVA DE LA INSTITUCIN.

En la Aduana Subalterna de Punta de Piedras funcionan tres (3) coordinaciones:

Coordinacin de Recaudacin, Coordinacin de Tramitaciones y Coordinacin de

Operaciones la cual tiene a su cargo el departamento de Retenciones.

Coordinacin de Tramitaciones

Esta coordinacin se encarga de la recepcin de documentos por el despacho de

aduana y solicitudes de autorizacin para la salida del estado, de desechos slidos; al igual

que comparar y comprobar dicha informacin, as como la confrontacin de la Declaracin

nica de Aduanas. Esto lo integran dos (2) funcionarios del SENIAT, las actividades que

se realizan son las siguientes:

Recibir y verificar las solicitudes del despacho de aduana.

Recibir y confrontar las solicitudes de permiso de la salida de desechos slidos.

Recibir y confrontar las Declaraciones nicas de Aduanas.

Recepcin y registro de memorando, circulares, cartas, correspondencia y cualquier

otro documento de ndole similar.

Coordinacin de Recaudacin

Esta organizacin es la encargada de controlar, registrar y ejercer el cobro de fianzas

permanentes, depsitos previos, y cualquier otro tipo de garanta, relacionadas con la

liquidacin de derechos y tasas. Bsicamente, su funcin es elaborar planillas de pago, y

mantener un sistema actualizado de informacin sobre los derechos pendientes para cada

ejercicio fiscal, e informar de forma peridica al Gerente de la Aduana Principal el

resultado de la gestin y monto de las liquidaciones y recaudaciones realizadas durante el

perodo fiscal. sta divisin est conformada por un J efe, dos (2) funcionarios y un (1)

obrero, las cuales se distribuyen las siguientes responsabilidades:

Elaborar planillas de liquidacin de impuesto por retenciones hechas por

funcionarios de las distintas guardias (turnos).

14

Liberar planillas canceladas (DUA) por los contribuyentes, por motivo de la

nacionalizacin (cambio de rgimen) para ingresar al territorio nacional.

Imprimir reportes de planillas canceladas por ISENIAT.

Enviar copias de las planillas canceladas por los contribuyentes a la Aduana

Principal El Guamache.

Informar al gerente de la Aduana sobre los reportes diarios de montos recaudados

por esta oficina, los cuales constituyen las metas diarias y mensuales fijadas para los

mismos.

Elaborar listado de todos los expedientes de SIDUNEA en el momento

determinado, para luego ser archivado.

Verificar los pagos realizados por los contribuyentes, por medio de los diferentes

sistemas.

Supervisin y control de la coordinacin respectiva.

Coordinacin de Operaciones

Esta coordinacin se encarga de registrar, controlar y elaborar las actas de precintaje;

asimismo realizan la recepcin de documentos como DUA, para la revisin y autorizacin

de salida de los camiones, sin ningn efecto.

All se delegan las funciones de inspeccionar los vehculos particulares que salen del

territorio insular, y en caso de observar alguna irregularidad en stos, proceden hacer las

retenciones respectivas. Est integrado por doce (12) funcionarios del SENIAT, dos (02)

funcionarios contratados, un (01) funcionario en comisin y doce (12) obreros.

Las actividades realizadas por los funcionarios de sta coordinacin son las

siguientes:

Ingreso y egreso de la DUA.

Elaboracin y control de las Actas de Precintaje.

Revisin de la documentacin y reconocimiento de la mercanca que va a ser objeto

de operacin aduanera.

15

rea de Retenciones

Como su denominacin lo indica, es el encargado de registrar las retenciones de

mercancas, debido al incumplimiento de los artculos N 18, 20 y 22 de la Ley de Puerto

Libre del Estado Nueva Esparta o de cualquier otra norma de carcter legal que se viole, as

como resguardar dichas mercancas hasta su posterior retiro. Este departamento lo

conforman: un (01) Profesional Aduanero y Tributario y dos (02) Tcnicos aduaneros y

Tributarios. Las actividades que se realizan en este departamento son las siguientes:

Recepcin de las actas de retencin emitidas por los funcionarios en los diferentes

turnos.

Registrar la informacin de las retenciones en la base de datos existentes.

Enviar reportes diarios a la Aduana Principal El Guamache de las retenciones

recibidas los das anteriores, a fin de que stas sean remitidas a la Intendencia

Nacional de Aduanas.

Archivar las actas de retencin, junto con la documentacin que ampara las

mercancas al momento de producirse la retencin.

En la medida que se van presentndose los contribuyentes, se consigna dicha

documentacin al rea de Recaudacin con el fin de que se le sean determinados los

impuestos y se les elabore las planillas de liquidacin respectiva.

Al ser cancelados los impuestos correspondientes, al contribuyente debe consignarse

copias de la planilla de liquidacin, a la cual se le anexaran tres copias del acta de

retencin previamente elaborada; la primera que elabora el funcionario actuante, la

segunda que se entrega el contribuyente, y la tercera es colocada a la mercanca.

(Los documentos mencionados son los que se registran en la base de datos).

Remitir al rea de control y almacenamiento de Bienes Adjudicados las mercancas

que tengan ms de quince (15) das hbiles sin que el contribuyente comparezca

ante esta aduana.

Organizar y resguardar las mercancas retenidas, en el almacn.

Verificar los pagos para hacer entrega de las mercancas.

Esta institucin cuenta con un total de treinta y cuatro (34) empleados, los cuales

estn distribuidos en los diferentes departamentos de la siguiente manera:

16

Gerencia: un (01) funcionario del SENIAT.

Tramitacin: dos (02) funcionarios del SENIAT.

Recaudacin: tres (03) funcionarios del SENIAT, un (01) obrero.

Operaciones: doce (12) funcionarios del SENIAT, dos (02) funcionarios

contratados, un (01) funcionario en comisin, doce (12) obreros.

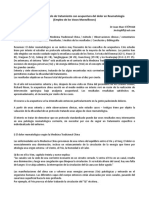

La estructura organizativa de la aduana subalterna de Punta de Piedra esta

representada en un organigrama (Grfico N 1).

En tal sentido, este organigrama es de orden vertical el cual representa con toda

fidelidad una pirmide jerrquica, ya que las unidades se desplazan segn su J erarqua de

arriba abajo en una gradacin jerrquica descendente.

17

Figura N 1.

Organigrama de la Aduana Subalterna de Punta de Piedras.

Fuente: Informacin proporcionada por la Aduana Subalterna de Punta de Piedras

(2009).

18

CAPTULO II

ACTIVIDADES REALIZADAS

Cronograma de actividades en la Aduana Subalterna de Punta de Piedras.

Cuadro N 1

SEMANA

COORDINACION ACTIVIDAD

1

Recaudacin

Liquidacin

2

Liquidacin

3

Liberacin

4 Liberacin

5

Tramitacin

Solicitud y verificacin de

desechos slidos.

6

Despachos de aduanas

Confrontacin

7

Operaciones

Entrada y salida

de DUA

8

Entrada y salida

de DUA.

9

Actas de precintados.

y realizar reconocimientos

10

Actas de precintados.

Y realizar reconocimientos

11

Recaudacin

Liquidacin

12

Liquidacin

Fuente: Elaboracin Propia.

19

En la tabla, se muestran las actividades desarrolladas durante un perodo de doce

(12) semanas en la Aduana Subalterna de Punta de Piedras en el Estado Nueva Esparta,

el cual estuvo distribuido entre las coordinaciones existentes en la misma.

En la Aduana Subalterna de Punta de Piedras (SENIAT), el pasante tuvo la

oportunidad de conocer la funcionalidad de la organizacin, entendiendo que el

principio fundamental de la misma es el orientar de manera eficaz al contribuyente en

materia tributaria y asistirlo en los procesos informticos relacionados con la

tributacin, para facilitar el cumplimiento voluntario y oportuno de las obligaciones

tributarias.

En primer lugar, fue asignada la Coordinacin de Recaudacin como punto de

partida, ya que es un departamento en el cual el pasante tuvo la oportunidad de observar

las distintas actividades aduaneras, entre las cuales se puede mencionar, la liquidacin

de gravmenes y liberacin de mercancas.

Proceso de Liquidacin

Para iniciar el proceso de liquidacin se le solicita al contribuyente que se dirija

a la Coordinacin de Recaudacin, en la cual debe consignar el acta de retencin y las

facturas de la mercanca retenida.

Una vez consignados los documentos por el contribuyente, el funcionario

(Liquidador) determina el rgimen que se le debe aplicar a la mercanca segn las

caractersticas bajo las cuales fue retenida, en este caso puede ser Importacin ordinaria,

Importacin-rgimen de equipaje acompaado, entre otros.

En el caso que se trate de una Importacin ordinaria, se debe determinar los

gravmenes necesarios para la nacionalizacin de la mercanca, tomando en cuenta lo

siguiente:

Determinar el cdigo arancelario de acuerdo a la descripcin de la mercanca.

Determinar la tarifa arancelaria aplicable a la misma.

Aplicar las tarifas de los tributos generadas por la operacin.

Este proceso es apreciable en el siguiente ejemplo:

Se retuvieron 2 rines para vehculos, valorados en Bsf 5.200,00 los cuales deben ser

nacionalizados a travs de una Importacin ordinaria. Para ello:

20

El cdigo arancelario establecido para los Rines es 8708.70.10 al cual

corresponde una tarifa de 15% de impuesto arancelario.

Bsf 5.200,00 x 15% =Bsf. 780,00 (Impuesto Arancelario).

Luego que se ha determinado Impuesto Arancelario, se procede a calcular la Tasa

por Servicios de Aduanas, en este caso es del 1%, la misma debe ser distribuida en dos

partes; como se ejemplifica:

Bsf 5.200,00 x 1% =Bsf 52,00 (Tasa por Servicio de Aduanas).

0,5% Tesorera Nacional (Bsf 26,00)

Tasa por Servicio de Aduanas

0,5% SENIAT (Bsf 26,00)

Por consiguiente, se debe calcular el Impuesto al Valor Agregado, el cual en la

actualidad establece una tarifa del 12%. La base imponible de este impuesto va a estar

constituida por la adicin del valor de la mercanca, el impuesto arancelario y la

totalidad de la tasa por servicio de aduanas, en este caso seria:

Bsf 5.200,00 +Bsf 780,00 +Bsf 52,00 =Bsf 6.032,00

Es a este monto al cual se le debe aplicar la tarifa del 12% como establece la

legislacin, siendo el valor del IVA:

Bsf. 6.032,00 x 12% =Bsf. 723,84

Una vez calculado, los impuestos aplicables a los mismos se llena el Acta de

Reconocimiento (Anexo 1), en la cual se establece la cantidad total del monto del

impuesto generado de acuerdo al hecho imponible, sealado anteriormente.

Culminada la liquidacin manual, se procede a elaborar el expediente ISENIAT

(Anexo 2), el cual se realiza a travs de la pgina Web http://aduanas.seniat.gob.ve, en

esta se debe asignar un nmero de expediente a la operacin que se realiza, el cual

estar conformado por el ao en curso, seguido del cdigo de la aduana y el nmero

correlativo, por ejemplo 200952151235.

21

Posteriormente, se deben suministrar los datos necesarios tanto del contribuyente

como del tipo de mercanca y la operacin que se realiza, alguno de los datos necesarios

para la elaboracin del expediente son los siguientes:

Rif del contribuyente.

Nmero de la factura, Declaracin nica de Aduanas (DUA) u otro documento

que posea validez.

Fecha de llegada.

Pas de procedencia.

Fecha de emisin del expediente.

Peso de la mercanca objeto de operacin.

Tipo o gnero de la operacin.

Valor declarado (Mercanca)

Fecha de vencimiento del expediente, el cual tiene 5 das hbiles para la

terminacin contados a partir de la elaboracin del mismo.

Observaciones en la operacin.

Despus de haber suministrado los datos necesarios para conformar el expediente,

este debe registrarse e imprimirse (4 copias del mismo y se anexa a la factura, el acta de

reconocimiento, el acta de retencin (Anexo 3) la cual se coloca en los expediente

pendientes por liberar).

De igual manera se debe imprimir la planilla de pago, de la cual se deben

imprimir 5 copias, y elaborar un Boucher por el 0,5% de la tasa por servicios de aduanas

que va destinado a la cuenta del SENIAT. Estos documentos son entregados al

contribuyente para que sean depositados en un rgano receptor, habitualmente

representado por una entidad bancaria.

Una vez que el contribuyente realiza su depsito ante el banco, culmina el proceso

de liquidacin de los tributos aduaneros. Seguidamente, debe dirigirse nuevamente a la

Coordinacin con la finalidad de solicitar la liberacin de la mercanca.

En caso de que se trate de una Importacin-rgimen de equipaje acompaado, slo

se aplicar un desgravamen nico del 20% como establece la Ley de Puerto Libre del

Estado Nueva Esparta, sobre el excedente de la mercanca, cabe destacar que el cupo es

22

de 125 UT (unidades tributarias). En tal sentido, si se retiene una Lavadora, cuyo monto

es de Bsf .9.000, 00 el clculo ser el siguiente:

125 UT x Bsf 55, 00 =Bsf. 6.875,00

Bsf 9.000, 00 Bsf. 6.875,00 =Bsf 2.125,00 (Excedente).

Bsf 2.125,00 x 20% =Bsf .425, 00 (Total impuesto)

En este caso, no se genera la tasa por servicio de aduanas, y a su vez se debe

colocar la observacin dentro del expediente, que de igual manera se reflejar en el acta

de liquidacin (Anexo 4).

Liberacin De Mercanca.

El contribuyente debe consignar la planilla de liquidacin y el Boucher en la

Coordinacin de Recaudacin, en la cual se verifica el cdigo de validacin emitido por

la entidad receptora, con la finalidad de comprobar que efectivamente se cancelaron los

tributos generados.

En dicha planilla esta reflejado el nmero de expediente, lo que permite ubicarlo

con facilidad. Ubicado el expediente se procede a desglosar el mismo (04 copias), el

cual cuenta con las siguientes caractersticas:

El primer expediente es destinado a la Coordinacin de Recaudacin, el cual

estar constituido por la planilla de pago original, copia del Boucher, acta de

reconocimiento, copia de la factura (s).

Estar destinado al contribuyente, contendr original de la factura, acta de

retencin, planilla de pago, planilla de liquidacin y copia del Boucher.

Conformado por copias de la planilla de liquidacin, el Boucher y de la planilla

de pago, estar destinado al rea de Retenciones y a Resguardo Aduanero

Nacional.

Finalizado el proceso, el contribuyente se dirige al rea de Retenciones con la

finalidad de retirar la mercanca. El expediente, correspondiente a la Coordinacin de

Recaudacin es archivado segn el mes y nmero de expediente en el cual se efecto la

operacin, con el objeto de llevar un control de los mismos.

23

Solicitud y verificacin de desechos slidos.

En este caso se recibe la planilla emitida por el Ministerio del Poder Popular para

el ambiente, en la cual se describen las caractersticas del desecho que desea ser

extrado del territorio, se realizan los clculos en la planilla por habilitaciones

(Anexo 5).

Seguido a esto, se verifican los desechos que van a ser extrados y se hace el acta

de solicitud y verificacin de los desechos slidos (Anexo 6), para esto debe estar

presente el representante de la persona bien sea natural o jurdica que desee realizar la

operacin.

En caso de que todo este correcto se elabora un Boucher por el monto de la

habilitacin el cual debe ser depositado en las entidades bancarias a nombre del

SENIAT, asimismo se enva la planilla a la Coordinacin de Recaudacin, para la

elaboracin de la liquidacin correspondiente, la cual estar constituida por el 1% de la

tasa por servicio de aduanas en caso que se trate de desperdicios de metales y de los

tributos correspondientes (Impuesto Arancelario, Tasa por Servicio de Aduanas e IVA)

en caso que se trate de mercanca de otro ndole.

Luego que el contribuyente realiza su depsito, se elaboran dos (02) expedientes

contentivos de lo siguiente:

El Primer expediente contendr el Boucher original, copia del acta de solicitud y

verificacin de desechos slidos, copia del acta emitida por el Ministerio del

Poder Popular para el ambiente, quedando en la Coordinacin de Tramitacin.

El Segundo expediente, estar destinado al contribuyente y contendr, copia del

Boucher, original del acta de solicitud y verificacin de desechos slidos,

original del acta emitida por el Ministerio del Poder Popular para el Ambiente.

Se entrega al contribuyente su expediente y se registra en el libro de desechos

slidos el expediente correspondiente a esa coordinacin, en este libro se suministra un

cdigo constituido por un nmero correlativo, el nombre de la persona (natural o

jurdica), el Registro de informacin fiscal (RIF), el municipio desde el cual se traslada

la carga, y por ltimo se archiva el documento.

24

Despacho de Aduana.

En este caso, el contribuyente entrega en la Coordinacin de Tramitacin el

Permiso de pesca (Anexo 7), el rol o matricula (Anexo 8) y la licencia de navegacin

(Anexo 9), esto si se trata de una embarcacin pesquera.

Se procede a verificar, los datos existentes en los 3 documentos en caso que sean

correctos y estn vigentes se procede a elaborar el Acta de Despacho Aduanero (Anexo

10), en el cual se suministran los datos de la embarcacin o vehculo, el puerto de

arribo, la hora de salida entre otros.

Por ultimo, se sella y lo firma el funcionario el cual entrega el Acta de Despacho

Aduanero al contribuyente y se archiva el original y las copias de los documentos

consignado por el contribuyente, esto para llevar un orden.

En la comunidad de Punta de Piedra operan empresas destinadas al traslado de

pasajeros, carga u otros, como los son NAVIARCA Y CONFERRY en caso que se

elabora un despacho aduanero a las mismas, debe ser registrado en el libro de control

que se le llevan a la misma, en este se suministra un nmero correlativo, el nombre del

vehculo, hora de salida, puerto de destino y la firma del funcionario que recibe los

documento para llevar un control eficaz de la salida de estas embarcaciones.

Confrontacin.

En primer lugar, se reciben las DUA (Declaracin nica de Aduanas) (Anexo 11)

al representante del agente aduanal, el cual debe entregar la original y copia de la

misma; se procede a sellar ambas y se le coloca la fecha de recepcin, en este caso la

copia debe ser entregada al representante del agente aduanal y la original quedar en la

Coordinacin de Tramitacin con la finalidad de ser confrontada.

Estos documentos deben ser verificados por sistemas, introduciendo a este el ao

de la DUA, nmero de DUA, cdigo de declarante y el nmero de referencia, luego se

presiona en el tem enviar. Posteriormente aparece una seccin con todos los datos se

verifican, si son correctos se guardan los datos.

Luego de esto, se debe registrar en el libro de confrontacin, se coloca el nmero

de Declaracin nica de Aduana (DUA), el agente aduanal, la fecha de la Declaracin

nica de Aduanas (DUA), fecha de confrontacin y el nombre del funcionario que

realiza el registro.

25

De igual manera se debe solicitar en el rea de Reconocimiento la lista con los

nmeros de DUA y los nombres de los reconocedores a los cuales le toca validar las

mismas; teniendo la lista se procede a registrar en el libro llamado SIDUNEA, en el cual

se coloca el nmero de la Declaracin nica de Aduana (DUA), el agente aduanal, la

fecha de registro, fecha de confrontacin, el funcionario al cual corresponde validarla,

descripcin de la mercanca, valor CIF, importe total, entre otros.

Culminando as el proceso de confrontacin, los documentos deben ser entregados

en la Coordinacin de Operaciones con el fin de darle entrada a la Declaracin nica de

Aduanas (DUA), validarla y por consiguiente darle salida.

Ingreso de la Declaracin nica de Aduanas (DUA).

Para realizar este proceso, en primer lugar se reciben las Declaraciones nica de

Aduanas a la Coordinacin de Tramitacin, las cuales deben haber sido confrontadas

con anterioridad; luego se ingresa a un programa de Microsoft office Access llamado

Control de Entrada y Salida de la Declaracin nica de Aduanas; esto para llevar un

mximo control en cuanto a estos documentos.

Una vez que ha ingresado al programa, se hace click en el tem Entrada de DUA;

introduciendo en este el nmero de Declaracin nica de Aduanas, nombre del

proveedor, nombre del consignatario, nombre del declarante y la fecha de

confrontacin, guardando los datos.

Despus que se ingresan las DUA se le entregan al funcionario reconocedor que

corresponda segn la lista emitida con anterioridad para que este valide la declaracin.

Salida de Declaracin nica de Aduanas (DUA).

Posterior a la validacin del documento, el funcionario reconocedor entrega la

DUA, se verifica que este el numero de validacin as como la fecha de la misma.

Se ingresa nuevamente al programa de Microsoft Office Access; se hace click en

el tem salida de DUA; en este caso se introduce el numero de DUA, nombre del

proveedor, nombre del consignatario, nombre del representante, nmero de validacin,

fecha de la misma y el importe total reflejado en el documento, se guardan los cambios.

Por ultimo se registran en el libro y son destinados a la Coordinacin

26

De recaudacin, cuyo funcionario debe firma en el libro como constancia de la

recepcin de los documentos.

Acta de precintado.

El Acta de Precintado es la relacin escrita, en la cual se describen las

caractersticas fsicas del vehculo que se desea precintar con la finalidad de que no se

modifique la mercanca que traslada.

En este caso, el funcionario de Resguardo Nacional (Guardia Nacional

Bolivariano), debe estar presente durante la carga de mercanca en dicho vehculo,

procediendo al finalizar la misma a emitir el Acta de Carga; este documento debe

llevarlo a la aduana donde es recibido por el funcionario del rea de Reconocimiento y

se procede a elaborar el Acta de Precintado (Anexo 12).

Antes de elaborar el Acta de Precintado se debe verificar que no halla salido la

DUA o el expediente que refleja el Acta de Carga, en caso de ser as, se debe resaltar en

color rojo; si por el contrario ha salido se debe notificar a los Reconocedores o la

persona que realiza la operacin debe notificar, ya que puede darse el caso que la DUA

se distribuya en varios vehculos.

Una vez verificado el estado de la DUA, se procede a elaborar el Acta de

Precintado, la cual posee un formato predeterminado en el programa Microsoft Office

Word, a este formato se le debe suministrar un numero el cual se ubica en una carpeta

llamada cdigo de actas de precintados, adems de datos como lo son:

Nombre, apellido y cedula del funcionario reconocedor.

Nmero(s) de precinto(s).

Marca, modelo, tipo y placa del vehculo.

Nombre, apellidos y cedula del conductor del vehculo.

Nmero de DUA y de la planilla de pago.

Fecha de la DUA.

Nombre del consignatario de la mercanca.

Cargo, nombre, apellido y cdula de identidad del funcionario de resguardo

nacional que emiti el Acta de Carga de la mercanca al vehculo.

Nombre del contribuyente.

27

Culminado el suministro de datos al formato se deben imprimir dos (02) copias de

la misma, las cuales deben ser firmadas por el contribuyente, el guardia nacional y el

funcionario reconocedor, este ultimo debe de igual forma sellar el acta y proceder a

verificar la mercanca que se encuentra en el vehculo, seleccionando una muestra

aleatoria y por ultimo precintar el vehculo.

Luego que se ha precintado el vehculo, debe registrarse ese acta en un programa

de Microsoft Office Access llamado entrada de DUA en el tem acta de precintado, en

este se introducen los siguientes datos:

Numero de Acta de Precintado y de DUA.

Fecha de la DUA.

Nombre del Consignatario.

Los datos del vehculo sealado anteriormente.

Entre otros.

Por ltimo se deben sacar tantas copias como DUA contenga el Acta de

Precintado para ser archivadas en las carpetas de salidas de DUA segn el nmero de la

misma, lo que constituye el respaldo en fsico de los datos digitalizados; culminando as

el proceso de Precintado.

28

CAPITULO III

CASOS PRACTICOS

CASO PRCTICO N 1

Liquidacin de Tributos Nacionales

Tipo de Operacin: Importacin Ordinaria

En este caso la empresa INVERSIONES S.J.T., C.A, portadora del RIF N

J -294127967, solicit la liquidacin de los impuestos generados por la importacin de

los siguientes alimentos:

Producto

Cdigo

Arancelario

Cantidad

(Bultos)

Peso

(Kgs)

Valor

(BsF)

Tarifa

Ad

Valorem

Total

(BsF)

Aceitunas 2005.70.00 36 10,00 408,00 20 % 81,60

Frutos

Secos

0802.12.90 12 4,00 336,00 15% 50,40

Pasta de

Tomate

2002.90.00 48 3,00 96,00 20% 19,20

Vinagres 2209.00.00 14 2,00 168,00 20% 33,60

Salsa de

Granada

2103.90.90 48 6,00 384,00 20% 76,80

Mermeladas

de Frutas

0811.90.90 48 10,00 528,00 15% 79,20

Pepinillos y

Varios

0711.90.00 24 10,00 192,00 15% 28,80

TOTAL 230,00 2.112,00 369,60

A continuacin, se procedi con la elaboracin del Acta de Retencin, la cual contiene

algunos datos como:

1. Fecha

2. Datos del funcionario Actuante

3. Descripcin de la Mercanca Retenida

4. Datos del consignatario de la carga.

5. Causa de la Retencin preventiva en incumplimiento.

29

6. Firmas de los involucrados.

Posteriormente, el contribuyente se dirigi hacia el departamento de recaudacin con el

acta de retencin y las facturas originales, donde se le solicit al pasante que le calcular

los impuestos a cancelar. El mismo con las facturas donde se refleja el costo de las

mercancas y el acta de reconocimiento, se encarg de realizar las clasificaciones

arancelarias pertinentes, a fin de poder valorar cada una de las mercancas y de esa

manera, transcribir la informacin en el Acta de Reconocimiento.

Es importante resaltar, que en el Acta se refleja el rgimen que se le debe aplicar a las

mercancas segn las caractersticas bajo las cuales fue retenida.

En este caso prctico, se estn reteniendo estos productos, primero porque gozan de un

RIF jurdico y, segundo porque se presume un fin comercial para los artculos, debido a

las cantidades que sern trasladadas.

Posteriormente, se descargaron los datos del proceso en el sistema ISENIAT:

Debe ingresarse a Iseniat Aduana

30

Se selecciona el departamento en el que se va a trabajar, en este caso:

Recaudacin - Complementar Expediente

Se ingresa el usuario en sistema, el cual debe ser un funcionario autorizado para

realizar la operacin.

31

Se asigna un N de expediente (correlativo) a la operacin, se indica el N RIF

del contribuyente y el origen de la informacin.

32

Se confirma el N de RIF del contribuyente.

Se introducen los datos de la importacin correspondiente, tales como:

Aduana en la cual se realiza la operacin.

El N de documento de transporte o N de factura.

Tipo de vehculo en el que es transportada la mercanca

Fecha de ingreso de la mercanca a la Aduana

Procedencia de la mercanca

Pas de origen de la mercanca

Puerto de embarque

Embarcador

Fecha de embarque de la mercanca (en la mayora de los casos es la

misma fecha de llegada a la aduana).

Peso bruto de la mercanca, expresado en kilogramos.

Tipo de operacin aduanera que se realiza, en este caso es una

importacin ordinaria.

33

Valor de la mercanca declarada, expresado en moneda local.

34

Se desglosa la descripcin arancelaria de cada uno de los productos.

Se introducen los conceptos que debern ser cancelados por el contribuyente.

35

Se indica la fecha para la cancelacin de los impuestos y las observaciones

correspondientes a la operacin.

36

Por ltimo, debe enviarse confirmacin de Registro de la operacin.

37

CASO PRCTICO N 2

Liquidacin de Tributos Nacionales

Tipo de Operacin: Importacin- Rgimen de Equipaje Acompaado

Tanto la importacin Ordinaria, como la de rgimen de Equipaje acompaado, tienen un

procedimiento similar, ya que en ambos casos, el contribuyente debe dirigirse al

departamento de Recaudacin, para recibir las clasificaciones arancelarias

correspondientes a la importacin.

En este proceso el contribuyente Daniel Bracamonte portador del RIF N V-16007988-2

requiri de la liquidacin de los gravmenes generados por la importacin de un

televisor de 42 pulgadas.

En sistema se introducen los datos de la operacin a realizar, y se asigna un

nmero de expediente, el cual por defecto es un correlativo en las aduanas.

Es importante resaltar, que la mercanca puede gozar del rgimen de equipaje

acompaado, el cual les permite a los pasajeros mayores de catorce aos una liberacin

38

del pago de los gravmenes aduaneros, siempre y cuando en su conjunto no excedan de

un valor en moneda nacional equivalente a ciento veinticinco unidades tributarias (125

UT). En esta oportunidad es un slo televisor, podra considerarse un producto de uso

personal, sin embargo genera impuestos debido a que el mismo tiene un costo de Bsf.

11.950,45, y el valor en moneda nacional que se permite a los compradores cargar bajo

condicionamiento libre de impuestos es de Bs.f 6.875,00 de acuerdo con el valor de la

unidad tributaria para el momento de dicha importacin, por tanto, se deben descontar

Bsf. 6.875,00 al valor del producto, y se recaudar nicamente un impuesto del 20% al

excedente del mismo.

Por consiguiente, se introducen los datos del ciudadano al cual se le aplicar el

impuesto.

39

Se desglosan los datos de la importacion realizada por el Sr. Bracamonte en el

sistema.

40

Posteriormente, en el paso N 5 los procesos se diversifican en ciertos aspectos, puesto

que:

Se introducen los datos de la mercanca:

Cdigo arancelario

N de bultos

Peso

Valor en moneda local (excedente)

Tarifa Ad valorem (en este caso 20%)

41

Se introducen los montos correspondientes por concepto de Tasa por servicio de

aduana (0,5%) e IVA (12%).

42

Adicionalmente, se colocan las observaciones del rgimen aplicado.

43

Para finalizar, se debe confirmar la informacin y el registro de la misma.

44

CONCLUSIN

Los procesos que se realizan en el contexto aduanero, son de significativa

importancia para el ptimo funcionamiento de las metas propuestas dentro de cualquier

organizacin. Es por ello, que dentro del aprendizaje respectivo en administracin

aduanera resulta imprescindible que los estudiantes pongan en prctica los

conocimientos adquiridos, durante el perodo de pasantas en el cual se consolidan y

perfilan aquellos datos que garantizarn un desempeo de calidad.

Al referirse especficamente al trabajo realizado como pasante en la aduana de

Punta de Piedras, se logr describir, explicar y ejecutar los distintos procesos previstos

en los objetivos de este trabajo de investigacin, siguiendo los cronogramas

establecidos, y contando con las herramientas necesarias para poner en prctica los

conocimientos adquiridos en las aulas de la Universidad Simn Bolvar.

A travs de la experiencia vivida, se pudo distinguir la importancia que constituye

el control aduanero en la economa del pas. En el caso de la Aduana Subalterna de

Punta de Piedras se lleva un control riguroso, ya que generalmente existe gran

movimiento de mercancas, por el hecho de constituirse en el territorio un rgimen

aduanero especial.

Los procesos y objetivos ejecutados por el pasante fueron desarrollados con total

normalidad y responsabilidad. Dentro de las actividades realizadas se puede destacar lo

que es la trasmisin de datos a travs de Iseniat, el ingreso de la Declaracin nica de

Aduanas (DUA), la liquidacin de gravmenes para formalizar dichas declaraciones

ante el SENIAT, y la tramitacin aduanera que implica acto de presencia en

reconocimientos de mercanca frente a funcionarios del SENIAT y CADIVI (si aplica).

En conclusin, gracias al apoyo de los funcionarios y la oportunidad brindada por

el SENIAT se pudo conocer de una manera efectiva los procesos que se desarrollan en

las aduanas, permitiendo poner en prcticas los conocimientos adquiridos durante ocho

(08) trimestres.

45

RECOMENDACIONES

En la Aduana Subalterna de Punta de Piedras los procesos se desarrollan con total

normalidad, ya que existe un control nico en las actividades que realizan, sin embargo

existe cierta ignorancia en los contribuyentes en cuanto a lo que realmente constituye el

Rgimen Especial de Puerto Libre en el Estado Nueva Esparta.

Dicho problema, surge a travs de la falta de informacin existente tanto en los

comercios como en todo el territorio que goza de este beneficio; y en muchos casos

existe cierta molestia en los contribuyentes al momento de realizar las retenciones y

hacer cumplir las leyes. Es por ello, que se propone a la institucin lo siguiente:

Incrementar la publicidad con informacin sobre lo que constituye el Rgimen

Aduanero Especial de Puerto Libre, as como las caractersticas y beneficios

que el mismo otorga a la poblacin; incluyndose principalmente las

caractersticas de las mercancas que conforman el rgimen de equipaje.

46

FUENTES DE INFORMACION

De Borsov. Trafico y Aduanas. (Documento en Lnea). Disponible:

Http://www.monografia.com.(Consulta: 2009, Mayo).

Gobierno Bolivariano de Venezuela. (Pagina Web en lnea). Disponible:

Http://portal.gobiernoenlinea.ve.(Consulta: 2009, Mayo)

Ley Orgnica de hacienda Pblica Nacional. Gaceta oficial 1.660. J unio

21, 1974.

Ley Orgnica de Aduanas. Gaceta Oficial 38.875. (Extraordinario),

Febrero, 02, 2008.

Ley de Puerto Libre del Estado Nueva Esparta. Gaceta Oficial 37.006.

Agosto, 03, 2000.

Ley del Servicio Nacional Integrado de Administracin Aduanera y

Tributaria. Gaceta Oficial 37.320. Noviembre, 08, 2001.

Reglamento de la Ley Orgnica de Aduanas. Gaceta oficial 4.273

(Extraordinario), Mayo, 20, 1991.

Rivas C. Hayle J . Legislacin Aduanera. Editorial Volumen, S.R.L.

Octubre del 2000. Caracas-Venezuela.

Servicio Nacional Integrado de Administracin Aduanera y Tributaria

(SENIAT). (Pagina web en lnea).

Disponible: http: //www.seniat.gov.ve. (Consulta: 2009, Mayo)

47

ANEXOS

48

ANEXO N 1

ACTA DE RECONOCIMIENTO N: _____________

En ____________________________________________ a las

Hrs.:_________________________

El: ___________________________ de: _________________________________

de:______________________Constituido

por:_______________________________________ Funcionario adscrito a esta Oficina

Aduanera, en: ___________________________________ Con el objeto de practicar el

reconocimiento de las mercancas llegadas en el vapor:_______________________

fecha______________ declaradas en el Manifiesto Especial

N___________________En conformidad con lo establecido en el Titulo II, Capitulo

III de la Ley Orgnica de Aduanas, en concordancia con lo pautado en el Titulo IV del

reglamento de la citada Ley Orgnica, y estando presente el ciudadano

______________________________________________________________Titular de

la Cedula de Identidad N___________________, en su carcter

de_________________ Se hace constar el siguiente resultado.

CDIGO

ARANCEL

ARIO

IMPUESTO EN BS. RECONOCIMIENTO VALOR

DECLARADO

LIQUIDACIO

N

DERECHOS

BS.

AD.

VAL

ESPECIE CANT PESO

OBSERVACIONES:

49

ANEXO N 2

50

ANEXO N 3

SNAT/ I NA/ AGAS/ PDP/ 2009__________________

ACTA DE RETENCIN PREVENTI VA

En la Aduana Subalterna de Punta de Piedras, a (a los) ________________________

(__________) das del mes de ___________________ de 2009; estando presente el

funcionario _______________________ titular de la Cdula de Identidad N ____________,

en su carcter de _______________________, se procede a aplicar retencin preventiva a

la mercanca que se describe a

continuacin:________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

____________________________________________________________________________

_________________________________________________, cuya propiedad se le acredita

al (a la) ciudadano (a) a la empresa:

_________________________________________________________, CI./RIF N

____________________________

La mercanca antes indicada deber ajustarse a las provisiones contenidas en los

artculos 6, 8 ,9 ,23, 86, 102 y 103 de la Ley Orgnica de Aduanas y los artculos 131 y 132

del titulo III, capitulo II del Reglamento de la Ley Orgnica de Aduanas sobre los

Regmenes de Liberacin, Suspensin u Otros Regmenes Aduaneros Especiales, en

concordancia con el articulo 9 y con la Seccin Segunda del Rgimen de Equipaje,

establecidos en la Ley de Puerto Libre del Estado Nueva Esparta, de acuerdo con lo

contemplado en el articulo 21, numerales 1 y 2 del Cdigo Orgnico Tributario.

De conformidad con lo establecido en el artculo 73 de la Ley Orgnica de

Procedimientos Administrativos, se da por notificado el contenido del presente Acto, por

el cual cuenta con un lapso de Veinticinco (25) das hbiles, contados a partir del da

siguiente a la fecha de su notificacin, para interponer Recurso Jerrquico a los efectos

de la impugnacin del mismo, segn lo dispuesto en los artculos 237 y siguientes del

Cdigo Orgnico Tributario, en concordancia con los numerales 1, 8, 9 y 24 de la Ley del

Servicio Nacional Integrado de Administracin Aduanera y Tributaria (SENIAT).

Remtase la mercanca para su resguardo, Al rea de Control de Almacenamiento de

Bienes Adjudicados de la Aduana Principal El Guamache, hasta que sea dictado el

pronunciamiento Administrativo correspondiente.

Causa de la retencin preventiva que incumple:

Excede de las 125 Unidades Tributarias. (Art. 18 de la Ley de Puerto Libre del Estado Nueva Esparta)

Excede del cupo del licor y trabajo. (Art. 18 conforme al 23 de la Resolucin M.H N 1.122 del 07/01/1992)

Factura comercial a nombre de otra persona que no es quien la transporta. (Art. 18 de la Ley de Puerto Libre del Estado

Nueva Esparta)

Factura comercial a nombre de persona jurdica. (Art. 18 de la Ley de Puerto Libre del Estado Nueva Esparta)

Mercanca no considerada como equipaje de pasajeros. (Art. 18 LPLEN)

No posesin de factura de compra de la mercanca, documentos forjados, entre otros. (Art. 20 de la Ley de Puerto

Libre del Estado Nueva Esparta)

Mercanca con fines comerciales. (Art. 22 de la Ley de Puerto Libre del Estado Nueva Esparta)

No presentacin o inconsistencia de los requisitos exigidos para mudanza de residente. (Art. 24 de la Ley de Puerto

Libre del Estado Nueva Esparta)

Proteccin de la flora y fauna, antigedades, obras histricas, entre otros. (Art. 26 de la Ley de Puerto Libre del Estado

Nueva Esparta)

Resolucin de transportistas. (Providencia N SNAT/INA/RI/APEG/G/2008 del 14/07/2008).

Otras;especifique:_____________________________________________________________________________

Retenido a (contribuyente/Representante/responsable de l a Retencin): Funcionario:

Nombre/Razn Social:

_______________ _______________

CI/Pasaporte CI.

51

ANEXO N4

52

ANEXO N 5

53

ANEXO N 6

54

ANEXO N 7

55

ANEXO N 8

56

ANEXO N 9

57

ANEXO N 10

58

ANEXO N 11

59

ANEXO N 12

APEG/ ASPP/ CO/ 2009- 476

ACTA DE PRECINTADO

En la Aduana Subalterna de Punta de Piedras, en fecha 01 de Octubre de 2009,

estando presente el ciudadano: ANIBAL MEDINA, titular de la Cdula de Identidad N

12.400.289, en su carcter de FUNCIONARIO RECONOCEDOR, se procede a

corroborar el(los) precinto(s) nmero(s): 618005, del Servicio Nacional Integrado de

Administracin Aduanera y Tributaria - SENIAT, colocado al vehiculo:

MARCA TIPO COLOR PLACAS CONDUCTOR C. I

KODIACK GANDOLA BLANCO 81Y-EAG NELSON MARQUEZ 5.522.279

cuyo contenido corresponde a la mercanca declarada en la ADUANA SUBALTERNA

PUNTA DE PIEDRAS a travs del(los) siguiente(s) documento(s):

DUA FECHA

PLANILLA DE

LIQUIDACIN

CONSIGNATARIO ACEPTANTE

C-1267 03/04/2009 0957001274 INVERSIONES ELECOM, J .C, C.A

C-1274 03/04/2009 0957001267 INVERSIONES ELECOM, J C,C.A

Habindose practicado el reconocimiento de forma selectiva y aleatoria conforme a lo

establecido en el artculo 49 de la Ley Orgnica de Aduanas, por la naturaleza de la

misma, y tenindose presente lo establecido en el artculo 50 ejusdem, el cual

especifica que no necesariamente se hacen procedentes las actuaciones de

verificacin de medidas, peso y contaje de la mercanca, se levanta la presente Acta

por triplicado a un solo tenor y un solo efecto, quedando una copia en el poder del

consignatario aceptante o su representante legal.

La Carga y Custodia de la misma hasta la Zona Primaria de la Aduana Subalterna de

Punta de Piedras fue realizada por el S/M2 EDWIN JOSE FIGUEROA RODRIGUEZ

titular de la Cdula de Identidad N 9.976.859, signatario tambin del presente Acto

Administrativo.

Se Termin, ley y conformes firman:

FUNCI ONARIO (SENI AT)

ANIBAL MEDINA

CI: 12.400.289

______________________

Firma y Sello

WW

W

CUSTODI A (GUARDI A NACI ONAL)

S/M2 EDWIN FIGUEROA

CI: 9.976.859

_______________________

Firma

W

W

W

POR EL CONTRIBUYENTE:

NOMBRE: CARLOS BRITO

CI. 8.396.944

_______________________

Firma

60

ANEXO N 13

61

ANEXO N 14

62

ANEXO N 15

63

ANEXO N 16

64

ANEXO N 17

65

ANEXO N 18

66

ANEXO N 19

67

ANEXO N 20

Anda mungkin juga menyukai

- Unefa-Calendario 2020 PDFDokumen2 halamanUnefa-Calendario 2020 PDFEriorkys MajanoBelum ada peringkat

- Productividad y CompetitividadDokumen38 halamanProductividad y Competitividadapi-3837253100% (1)

- Normas VariasDokumen6 halamanNormas VariasEriorkys MajanoBelum ada peringkat

- Unefa-Calendario 2020 PDFDokumen2 halamanUnefa-Calendario 2020 PDFEriorkys MajanoBelum ada peringkat

- 25 2016 Epae Quispe Condori Planificacion Estrategica y CompetitividadDokumen79 halaman25 2016 Epae Quispe Condori Planificacion Estrategica y CompetitividadEriorkys MajanoBelum ada peringkat

- Herramientas para La Participacion PopularDokumen99 halamanHerramientas para La Participacion Popularparticipacion100% (7)

- Mexico Ante El Reto de La Economia Del ConocimientoDokumen32 halamanMexico Ante El Reto de La Economia Del ConocimientoCarlos Del Castillo OrtizdemontellanoBelum ada peringkat

- Introduccion Conceptual A La Gestion Del ConocimientoDokumen3 halamanIntroduccion Conceptual A La Gestion Del ConocimientoLuciano PerezBelum ada peringkat

- Rodriguez RiosDokumen12 halamanRodriguez RiosMariangelRodriguezCBelum ada peringkat

- AdministracionDokumen54 halamanAdministracionHector MalpicaBelum ada peringkat

- Principios Derecho Penal VenezolanoDokumen3 halamanPrincipios Derecho Penal VenezolanocalixtohenriquezBelum ada peringkat

- Dirección Estratégica Proceso 5 TareasDokumen9 halamanDirección Estratégica Proceso 5 Tareascaney40Belum ada peringkat

- Lineamientos Generales 2010Dokumen10 halamanLineamientos Generales 2010Eriorkys MajanoBelum ada peringkat

- Sección 03S-0913-D4Dokumen1 halamanSección 03S-0913-D4Eriorkys MajanoBelum ada peringkat

- Lineaprogramatica 12Dokumen72 halamanLineaprogramatica 12Eriorkys MajanoBelum ada peringkat

- Dialnet ElUsoDeMetaversosEnElMundoEducativo 4015634 PDFDokumen14 halamanDialnet ElUsoDeMetaversosEnElMundoEducativo 4015634 PDFEriorkys MajanoBelum ada peringkat

- Capitulo IIIDokumen12 halamanCapitulo IIISimón De Jesús SalasBelum ada peringkat

- Competitividad 1Dokumen24 halamanCompetitividad 1Eriorkys MajanoBelum ada peringkat

- Introd A La Inform - Admon-Comsocia-Cspol - Sept-2004Dokumen9 halamanIntrod A La Inform - Admon-Comsocia-Cspol - Sept-2004Eriorkys MajanoBelum ada peringkat

- Cronograma Lapso II-2017Dokumen2 halamanCronograma Lapso II-2017Eriorkys MajanoBelum ada peringkat

- ¿Cómo Vencer La Timidez - 10 Claves Científicas para DerrotarlaDokumen55 halaman¿Cómo Vencer La Timidez - 10 Claves Científicas para DerrotarlaEriorkys MajanoBelum ada peringkat

- Estudios Gerenciales 0123-5923: Issn: Estgerencial@icesi - Edu.coDokumen10 halamanEstudios Gerenciales 0123-5923: Issn: Estgerencial@icesi - Edu.coEdgardo EscuderoBelum ada peringkat

- Equilibio LaboralDokumen4 halamanEquilibio LaboralEriorkys MajanoBelum ada peringkat

- Estadistica Rrii-Admon-cspol Marzo-2005Dokumen9 halamanEstadistica Rrii-Admon-cspol Marzo-2005Eriorkys MajanoBelum ada peringkat

- Ai 2012 1 PDFDokumen183 halamanAi 2012 1 PDFEriorkys MajanoBelum ada peringkat

- Técn de Estad Avanz - Admon-Rrii - Marzo-2005Dokumen8 halamanTécn de Estad Avanz - Admon-Rrii - Marzo-2005Eriorkys MajanoBelum ada peringkat

- Internet en VenezuelaDokumen1 halamanInternet en VenezuelaEriorkys MajanoBelum ada peringkat

- Normas T Grado2016 PDFDokumen73 halamanNormas T Grado2016 PDFPatty HabibiBelum ada peringkat

- 011 IES-EgaDokumen33 halaman011 IES-EgaEriorkys MajanoBelum ada peringkat

- Magnetism oDokumen29 halamanMagnetism oEriorkys MajanoBelum ada peringkat

- Teoría del riesgo socialDokumen13 halamanTeoría del riesgo sociallhbgBelum ada peringkat

- Resumen de Sistemas de Informacion GerencialDokumen58 halamanResumen de Sistemas de Informacion Gerencialanon_426267517Belum ada peringkat

- Balotario para El Examen de Unidad Ii de Matematica Basica IDokumen3 halamanBalotario para El Examen de Unidad Ii de Matematica Basica IErickRojasBelum ada peringkat

- Teoría del desarrollo cognitivo de Piaget: estadios y pruebas PiagetanasDokumen93 halamanTeoría del desarrollo cognitivo de Piaget: estadios y pruebas PiagetanasJaviera IglesisBelum ada peringkat

- Práctica UNIDAD 2 Función CuadráticaDokumen5 halamanPráctica UNIDAD 2 Función Cuadráticarobertodelgrosso7781Belum ada peringkat

- Nietzsche (1886) 14 Significado de La Locura en La Historia de La Moralidad (Aurora) PDFDokumen3 halamanNietzsche (1886) 14 Significado de La Locura en La Historia de La Moralidad (Aurora) PDFLucas Maya CorreaBelum ada peringkat

- Cuentos de La Calle Broca Pierre GripariDokumen141 halamanCuentos de La Calle Broca Pierre Griparikaren93% (14)

- Sistematización Rápida de La Experiencia UNICA-PerúDokumen26 halamanSistematización Rápida de La Experiencia UNICA-PerúLina Ulloa PérezBelum ada peringkat

- Distrofia Muscular de DuchenneDokumen2 halamanDistrofia Muscular de DuchenneKors Korec DetuvidaBelum ada peringkat

- Artículo Científico - Patazca y TafurDokumen11 halamanArtículo Científico - Patazca y TafurMaXiiLovPerGueBelum ada peringkat

- La Caída de Satanás - 1Dokumen20 halamanLa Caída de Satanás - 1samuel100% (1)

- Unidad II. El Desarrollo Humano y La Educación Infantil - Análisis VideosDokumen3 halamanUnidad II. El Desarrollo Humano y La Educación Infantil - Análisis VideosmarycfBelum ada peringkat

- La Toma de DesicionesDokumen12 halamanLa Toma de DesicionesGimena LeónBelum ada peringkat

- Cuestiones TipológicasDokumen3 halamanCuestiones TipológicasNorma CamilaBelum ada peringkat

- Codigo Penal de EcuadorDokumen309 halamanCodigo Penal de EcuadorCh OwanBelum ada peringkat

- Alcaloides: definición, clasificación, localización y principales tiposDokumen22 halamanAlcaloides: definición, clasificación, localización y principales tiposmardela67% (3)

- Exsclusiones Heredadas e Inventadas en La Constitucion Historica Del Estado de GuatemalaDokumen5 halamanExsclusiones Heredadas e Inventadas en La Constitucion Historica Del Estado de GuatemalaJorge Valenzuela67% (3)

- Qué Fue La CosiataDokumen14 halamanQué Fue La Cosiataledis vergaraBelum ada peringkat

- 8 Biología Guía 2 Sistemas Vegetales Ciencias NaturalesDokumen4 halaman8 Biología Guía 2 Sistemas Vegetales Ciencias NaturalesAnonymous DGouGZo67% (3)

- Esquema de Analisis de ObraDokumen2 halamanEsquema de Analisis de ObrakaritoBelum ada peringkat

- La lista de Schindler descargar torrentDokumen2 halamanLa lista de Schindler descargar torrentjuan oquendo cutipa67% (6)

- Introducción Modelos de Probabilidad en Ingeniería Eléctrica y de La ComputaciónDokumen17 halamanIntroducción Modelos de Probabilidad en Ingeniería Eléctrica y de La ComputaciónNelson ReyesBelum ada peringkat

- Ac - ReumatologíaDokumen18 halamanAc - ReumatologíaducBelum ada peringkat

- Cambio Organizacional para Una Mayor CompetitividadDokumen6 halamanCambio Organizacional para Una Mayor CompetitividadvaleBelum ada peringkat

- Prueba de PermutacionDokumen9 halamanPrueba de PermutacionMarioEstebanPérezRodríguez100% (1)

- Manual de Operaciones Del FPSDokumen70 halamanManual de Operaciones Del FPSGojim IngenierosBelum ada peringkat

- Ejercicio Plastic ContainersDokumen1 halamanEjercicio Plastic ContainersFrancisco GomezBelum ada peringkat

- Ar 0841 Metodos y Tecnicas de Investigacion PDFDokumen7 halamanAr 0841 Metodos y Tecnicas de Investigacion PDFLUZ ELENA PRETELL HAROBelum ada peringkat

- PPS U3 A2 Jocm.Dokumen6 halamanPPS U3 A2 Jocm.Jonathan CammarBelum ada peringkat