Anda mungkin juga menyukai

- Avaluo 2019 IIDokumen9 halamanAvaluo 2019 IIManuel MoralesBelum ada peringkat

- Avaluo ConstruccionesDokumen5 halamanAvaluo ConstruccionesSantosQuinteroBelum ada peringkat

- Investigación Sobre El Catastro en El SalvadorDokumen17 halamanInvestigación Sobre El Catastro en El SalvadorWalter Garcia100% (3)

- Planilla de Computos Metricos General 2Dokumen29 halamanPlanilla de Computos Metricos General 2Marco PrimeroBelum ada peringkat

- Guía Metodológica. Criterios de Definición Del Radio o Área Urbana y Su Proceso de Homologación, Versión 4 de 2015Dokumen18 halamanGuía Metodológica. Criterios de Definición Del Radio o Área Urbana y Su Proceso de Homologación, Versión 4 de 2015JAVIER HERNÁN FIGUEROA OROZCO100% (1)

- Valuación de Predios RusticosDokumen6 halamanValuación de Predios RusticosMichael DixonBelum ada peringkat

- Valuacion ConstruccionesDokumen23 halamanValuacion ConstruccionesVicsa Avaluos0% (1)

- Avaluo Apartamento BarroblancoDokumen22 halamanAvaluo Apartamento BarroblancoMetroValor SAS100% (1)

- Formulario A1 ULT FINDokumen13 halamanFormulario A1 ULT FINClaudia Yucra SullcaBelum ada peringkat

- PRACTICA Nº2 Historia de Los Avaluos en BoliviaDokumen4 halamanPRACTICA Nº2 Historia de Los Avaluos en Boliviaines sharek83% (6)

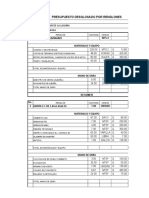

- Presupuesto desglosado por renglonesDokumen54 halamanPresupuesto desglosado por renglonesRamon ArchilaBelum ada peringkat

- 5 Acta de RecepcionDokumen2 halaman5 Acta de Recepcionhector torrez BalcasBelum ada peringkat

- Avalúo de Inmuebles en Bolivia, Guia Completa - Casas en BoliviaDokumen15 halamanAvalúo de Inmuebles en Bolivia, Guia Completa - Casas en Boliviadavid garciaBelum ada peringkat

- Métodos valuatorios comparativos e indirectosDokumen21 halamanMétodos valuatorios comparativos e indirectosrpellice100% (1)

- Formato de Avaluo de Mutualista AmbatoDokumen7 halamanFormato de Avaluo de Mutualista AmbatosegundoalvarezsantillasBelum ada peringkat

- Guia Metodologica Radio UrbanoDokumen14 halamanGuia Metodologica Radio UrbanoJavier CostasBelum ada peringkat

- Embovedado río Quirpinchaca proteger estructurasDokumen16 halamanEmbovedado río Quirpinchaca proteger estructurasWilfredo Yucra MejiaBelum ada peringkat

- Contratación Consultoría Supervisión TécnicaDokumen79 halamanContratación Consultoría Supervisión TécnicaGonzalo Marin100% (1)

- Carta Organica Municipal de Caiza D, Compatibilizado en Tercera InstanciaDokumen86 halamanCarta Organica Municipal de Caiza D, Compatibilizado en Tercera InstanciaaarghathaBelum ada peringkat

- Libera Cortez Victor Hugo - Pasto AmargoDokumen302 halamanLibera Cortez Victor Hugo - Pasto AmargoEnrico Dávalos100% (1)

- Ejecucion de Apique - Lab#1Dokumen14 halamanEjecucion de Apique - Lab#1Leonardo Barros Chinchilla100% (1)

- Valorcatastral Cercado PDFDokumen8 halamanValorcatastral Cercado PDFOrlando Capriles UrquizaBelum ada peringkat

- Formulario para La Explotación Menor de Áridos y AgregadosDokumen6 halamanFormulario para La Explotación Menor de Áridos y AgregadosYesenia nicol EscaleraBelum ada peringkat

- 001 Reglamento Especifico para La Aprobacion de Planos de Construccion Gamo31de Octubre2Dokumen20 halaman001 Reglamento Especifico para La Aprobacion de Planos de Construccion Gamo31de Octubre2Said Saavedra GárateBelum ada peringkat

- Formulario B-1 Presupuesto Por Ítems Y General de La Obra (En Bolivianos)Dokumen1 halamanFormulario B-1 Presupuesto Por Ítems Y General de La Obra (En Bolivianos)e_abastoBelum ada peringkat

- ROSSModVenezolanaDokumen4 halamanROSSModVenezolanaheribertoBelum ada peringkat

- Políticas Públicas para La Administradora Boliviana de CarreterasDokumen2 halamanPolíticas Públicas para La Administradora Boliviana de CarreterasPaola Taboada Gutierrez100% (1)

- El Informe de AvaluoDokumen11 halamanEl Informe de Avaluojake_calderón0% (1)

- Ejercicios de Avalúos ResueltosDokumen4 halamanEjercicios de Avalúos ResueltosDiego Seisdedos67% (3)

- Formulario A-1 NuevoDokumen3 halamanFormulario A-1 Nuevojoe_yashiroBelum ada peringkat

- Especificaciones de Capa Sub Base y Capa Base en Carreteras DepartamentalesDokumen6 halamanEspecificaciones de Capa Sub Base y Capa Base en Carreteras DepartamentalesjW AvilaBelum ada peringkat

- Diseño Geometrico AtajadosDokumen29 halamanDiseño Geometrico AtajadosGaloAbadBelum ada peringkat

- Cuadro de CalaminasDokumen2 halamanCuadro de CalaminasMario Ramiro Humerez DiazBelum ada peringkat

- Diseño y construcción de tomas tirolesas para riegoDokumen27 halamanDiseño y construcción de tomas tirolesas para riegoCleto Condori ApazaBelum ada peringkat

- Avaluo Vivienda Unifamiliar Bs.599.937,62Dokumen27 halamanAvaluo Vivienda Unifamiliar Bs.599.937,62Regino Burgos100% (1)

- TabladeavaluosDokumen2 halamanTabladeavaluosRobertoCLM100% (1)

- Analisis de Precios Unitarios SEMAPA 2016 (Ampliacion 2016) APU PDFDokumen254 halamanAnalisis de Precios Unitarios SEMAPA 2016 (Ampliacion 2016) APU PDFvladytechBelum ada peringkat

- Formulario A-2bDokumen2 halamanFormulario A-2bMike Wasouski100% (1)

- Memorias - de - Calculos - Grupo Cafetero Los 3 S.ADokumen20 halamanMemorias - de - Calculos - Grupo Cafetero Los 3 S.AMiller RodriguezBelum ada peringkat

- Ingenieria de Valuaciones y TasacionesDokumen5 halamanIngenieria de Valuaciones y TasacionesPedro Huayta0% (1)

- 002 PERFIL Enlosetado FPS OTB VILLA EVODokumen5 halaman002 PERFIL Enlosetado FPS OTB VILLA EVOAnghela BarrientosBelum ada peringkat

- Presentacion Avaluos Inmobiliarios Basico Dia 1Dokumen95 halamanPresentacion Avaluos Inmobiliarios Basico Dia 1Luis Campuzano CastroBelum ada peringkat

- Carta Retencion 7%Dokumen1 halamanCarta Retencion 7%Gualberto Bernabe50% (2)

- 1.llenado Ficha Ambiental PUENTE TUJUREDokumen13 halaman1.llenado Ficha Ambiental PUENTE TUJUREErick Muriel Pinto100% (2)

- Poligonal Base - CaminosDokumen29 halamanPoligonal Base - CaminosEnrique Silva NavarroBelum ada peringkat

- Avaluo Informe de EjemploDokumen21 halamanAvaluo Informe de Ejemplomiguel antonio godoy villaBelum ada peringkat

- Factura 25Dokumen1 halamanFactura 25Orlando Ríos CarpioBelum ada peringkat

- Catastro MultifinalitarioDokumen454 halamanCatastro Multifinalitariocheri21100% (2)

- Capitulo 1 Proyecto Edificio de 5 Plantas para La SibDokumen8 halamanCapitulo 1 Proyecto Edificio de 5 Plantas para La Sibanon_846503524Belum ada peringkat

- Avaluo ConstruccionesDokumen5 halamanAvaluo ConstruccionesOswaldo MartinezBelum ada peringkat

- Informe de Valuación de Inmueble A Valor de Venta en El MercadoDokumen5 halamanInforme de Valuación de Inmueble A Valor de Venta en El MercadoGerbercp Condori PalaciosBelum ada peringkat

- Presentacion ABISDokumen12 halamanPresentacion ABISRicardo Aguayo MartinezBelum ada peringkat

- Tarea 9.-Aspectos Legales y Urbanos en La ValuaciónDokumen6 halamanTarea 9.-Aspectos Legales y Urbanos en La ValuaciónAlejandro_Martinez22Belum ada peringkat

- Avaluo La CorinaDokumen30 halamanAvaluo La Corinajose101728Belum ada peringkat

- Introducción 1Dokumen38 halamanIntroducción 1Frida Marthen VelazquezBelum ada peringkat

- Informe - Componentes Del Avaluo en Una Empresa - Jose Alvarez C. I 26008356Dokumen9 halamanInforme - Componentes Del Avaluo en Una Empresa - Jose Alvarez C. I 26008356Jose AndresBelum ada peringkat

- Investigación Avaluos-Propiedad IntelectualDokumen37 halamanInvestigación Avaluos-Propiedad IntelectualKaren MontañoBelum ada peringkat

- Avaluo. Actividad 1Dokumen7 halamanAvaluo. Actividad 1Paola ContrerasBelum ada peringkat

- Estructura AvaluoDokumen5 halamanEstructura AvaluomelannieabigailBelum ada peringkat

- Informe de AvaluosDokumen10 halamanInforme de AvaluosArianny TeranBelum ada peringkat

- TAREA 2 Viabilidad TécnicaDokumen3 halamanTAREA 2 Viabilidad TécnicaMiguel FloresBelum ada peringkat

- Analisis Comparativo Encuesta de Satisfaccion Cerro Colorado (San Pablo de Lipez)Dokumen18 halamanAnalisis Comparativo Encuesta de Satisfaccion Cerro Colorado (San Pablo de Lipez)Miguel FloresBelum ada peringkat

- ET Puente Peatonal ColganteDokumen69 halamanET Puente Peatonal ColganteEmpresa Constructora Alcon Srl0% (2)

- Datos Del Levantamiento TopograficoDokumen2 halamanDatos Del Levantamiento TopograficoMiguel FloresBelum ada peringkat

- Aforos CaizaDokumen14 halamanAforos CaizaMiguel FloresBelum ada peringkat

- Escalas de TrabajoDokumen3 halamanEscalas de TrabajoMiguel FloresBelum ada peringkat

- Analisis de Precios UnitariosDokumen12 halamanAnalisis de Precios UnitariosMiguel FloresBelum ada peringkat

- Linea de Base Tarea Nº2Dokumen34 halamanLinea de Base Tarea Nº2Miguel FloresBelum ada peringkat

- Hidrologia CaizaDDokumen58 halamanHidrologia CaizaDMiguel FloresBelum ada peringkat

- Letrero de ObrasDokumen1 halamanLetrero de ObrasMiguel Flores100% (1)

- Geologia Informe Pte ChiquipayaDokumen18 halamanGeologia Informe Pte ChiquipayaMiguel FloresBelum ada peringkat

- Geologia Fotos Pte ChiquipayaDokumen2 halamanGeologia Fotos Pte ChiquipayaMiguel FloresBelum ada peringkat

- Paso para Instalar ProgramaDokumen2 halamanPaso para Instalar ProgramaMiguel Flores100% (1)

- Geotecnia ChajnacayaDokumen9 halamanGeotecnia ChajnacayaMiguel FloresBelum ada peringkat

- Acero EstructuralDokumen5 halamanAcero EstructuralMiguel FloresBelum ada peringkat

- Computos MetricosDokumen9 halamanComputos MetricosMiguel FloresBelum ada peringkat

- Memoria de CalculoDokumen15 halamanMemoria de CalculoMiguel FloresBelum ada peringkat

- Contrato de AlquilerDokumen2 halamanContrato de AlquilerMiguel Flores100% (1)

- Computos Calpati Alto para PublicarDokumen1 halamanComputos Calpati Alto para PublicarMiguel FloresBelum ada peringkat

- DBC SolicitudDokumen7 halamanDBC SolicitudMiguel FloresBelum ada peringkat

- Calculo de LixiviadosDokumen9 halamanCalculo de LixiviadosMiguel FloresBelum ada peringkat

- Calculo de RedDokumen12 halamanCalculo de RedMiguel FloresBelum ada peringkat

- 6th Central Pay Commission Salary CalculatorDokumen15 halaman6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- 1.-Memoria de Calculo para El TingladoDokumen4 halaman1.-Memoria de Calculo para El TingladoMiguel FloresBelum ada peringkat

- 9 PotosiDokumen11 halaman9 PotosiMiguel FloresBelum ada peringkat

- BetanzosDokumen2 halamanBetanzosMiguel Flores100% (1)

- Cargado 1Dokumen3 halamanCargado 1Miguel FloresBelum ada peringkat

- DBC Salon Tapi (Chajnacya)Dokumen106 halamanDBC Salon Tapi (Chajnacya)Miguel FloresBelum ada peringkat

- 1.-Memoria de Calculo para El TingladoDokumen4 halaman1.-Memoria de Calculo para El TingladoMiguel FloresBelum ada peringkat

- Pruebas de Fuerza de SelladoDokumen5 halamanPruebas de Fuerza de SelladoAngel LopezBelum ada peringkat

- RACC Revista 2012 MarzoDokumen84 halamanRACC Revista 2012 MarzoIguanaROCKBelum ada peringkat

- Operador máquinas construcciónDokumen102 halamanOperador máquinas construcciónJean Pierre Zela QuispeBelum ada peringkat

- Practica 7 Costeo AbcDokumen10 halamanPractica 7 Costeo AbcMauricio Carlos Ramirez PayéBelum ada peringkat

- Libro de Don Memo ChaverriDokumen350 halamanLibro de Don Memo ChaverriYorleny Torres SalazarBelum ada peringkat

- El Montaje CALDERA EVELMA 110 Ton.Dokumen38 halamanEl Montaje CALDERA EVELMA 110 Ton.danielBelum ada peringkat

- CITEF Esp3Dokumen2 halamanCITEF Esp3Daniel VilcapomaBelum ada peringkat

- 7 - 0 Plan de Contingencias PDFDokumen16 halaman7 - 0 Plan de Contingencias PDFLuis BecerraBelum ada peringkat

- Mineralogia Cerro LindoDokumen32 halamanMineralogia Cerro LindoRay Frank GV100% (1)

- BOUBY-Presentacion Corporativa FINALDokumen16 halamanBOUBY-Presentacion Corporativa FINALEstado dejavuBelum ada peringkat

- Aerocivil-Col: Informe Final Sobre El Accidente de La Empresa LaMiaDokumen114 halamanAerocivil-Col: Informe Final Sobre El Accidente de La Empresa LaMiaLos Tiempos Digital67% (3)

- Manual Sobre La Calidad Del Aire en Los Aeropuertos Doc - 9889 - EsDokumen206 halamanManual Sobre La Calidad Del Aire en Los Aeropuertos Doc - 9889 - EsRicardo RodriguezBelum ada peringkat

- ImportanteDokumen9 halamanImportantejroyal692974Belum ada peringkat

- Técnica de Embalajes de Diferentes Tipos de MercaderíasDokumen11 halamanTécnica de Embalajes de Diferentes Tipos de MercaderíasJn CPBelum ada peringkat

- Análisis de sistemas para mejorar la compra y venta La AmericanaDokumen40 halamanAnálisis de sistemas para mejorar la compra y venta La AmericanaFrsnciscoBelum ada peringkat

- Informe Microemprendimiento. Casa de La Paz Diseño Reciclaje Chile.Dokumen17 halamanInforme Microemprendimiento. Casa de La Paz Diseño Reciclaje Chile.NextBillion en Español0% (1)

- Catalogo-Yamit Filtros de Malla PDFDokumen37 halamanCatalogo-Yamit Filtros de Malla PDFCarlosPerez-galvezGetaBelum ada peringkat

- Informe URSEC TV Digital ComercialDokumen30 halamanInforme URSEC TV Digital ComercialEl ObservadorBelum ada peringkat

- Catalogo Ph&es PDFDokumen19 halamanCatalogo Ph&es PDFAlhexander ValegaBelum ada peringkat

- Tarea 1Dokumen6 halamanTarea 1ludwinBelum ada peringkat

- Soldadura TP1 - Corregido - 2019Dokumen23 halamanSoldadura TP1 - Corregido - 2019nicolasq francescaBelum ada peringkat

- Estructuras SMDokumen30 halamanEstructuras SMAndres DuBelum ada peringkat

- Mantenimiento infraestructura deportiva I.E. Micaela Bastidas NazcaDokumen5 halamanMantenimiento infraestructura deportiva I.E. Micaela Bastidas NazcaEverDanielFarfanBelum ada peringkat

- Revestimientos y pavimentos porcelánicos para baños y cocinasDokumen48 halamanRevestimientos y pavimentos porcelánicos para baños y cocinasJustin WilliamsBelum ada peringkat

- 339.077 2013 ExudaciónDokumen17 halaman339.077 2013 ExudaciónSheyber Socualaya OrdinolaBelum ada peringkat

- JSF - Conceptos BasicosDokumen5 halamanJSF - Conceptos Basicosmaoz1981100% (1)

- Construcción de Buques, Tipos de Embarcaciones, Historia y Soldadura Usada en Las EmbarcacionesDokumen10 halamanConstrucción de Buques, Tipos de Embarcaciones, Historia y Soldadura Usada en Las EmbarcacionesMiguel AlejandroBelum ada peringkat

- Cuadro SinópticoDokumen1 halamanCuadro SinópticoWilmar YPe0% (1)

- La Electromecánica en Mi VidaDokumen3 halamanLa Electromecánica en Mi VidaJosé DavidBelum ada peringkat

- Facultad de Ingeniería Escuela Profesional de Ingeniería IndustrialDokumen78 halamanFacultad de Ingeniería Escuela Profesional de Ingeniería IndustrialJhennifer Arismendiz CarlosBelum ada peringkat