Stion Contable y Administracion Financiera

Diunggah oleh

Alberto RestrepoDeskripsi Asli:

Judul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Stion Contable y Administracion Financiera

Diunggah oleh

Alberto RestrepoHak Cipta:

Format Tersedia

GESTION CONTABLE Y ADMINISTRACION FINANCIERA

DOCENTE

LUIS GUILLERMO BETANCUR ARTEAGA

OBJETIVOS

Al final el alumno podr entender y usar la contabilidad como

herramienta para la toma de decisiones financieras y estar en

capacidad de :

Saber cul es el propsito de un balance general y el estado de

resultados, as como el significado de cada una de las cuentas

Conocer la correcta clasificacin del balance general y estado

de resultados

Conocer los resultados de un periodo partiendo de los mtodos

de valuacin de inventarios, mtodos de depreciacin y

mtodos de provisin

Analizar los estados financieros bsicos interpretarlos y emitir

un diagnostico

TEMATICAS

1. Aspectos generales

2. Conocimiento del balance general y estado de resultado

3. Tpicos contables especiales

4. Entorno y herramienta de anlisis financiero

5. Casos Propuestos

METODOLOGIA

Mediante ctedra magistral se suministrara a los participantes los

conceptos tericos bsicos de la asignatura, con un enfoque prctico.

Se efectuara discusin dirigida de ejercicios y casos prcticos.

EVALUACION

Se someter a lo que al respecto decida la direccin acadmica del

programa. Se informara claramente en la primera seccin presencial

BIBLIOGRAFIA

Daz, Hernando. Contabilidad General. Ed. Pearson.

Garca Oscar Len. ADMINISTRACIN FINANCIERA.

Fundamentos y Aplicaciones.

Carrillo de Rojas, Gladys. CONTABILIDAD PARA LA GESTIN

EMPRESARIAL. Ed. Thomson

Fierro Martnez ngel Mara. CONTABILIDAD GENERAL. Ecoe

Ediciones.

Ortiz Anaya, Hctor. Finanzas Bsicas Para No Financieros. Ed.

Thomson

Sinisterra Valencia, Gonzalo. CONTABILIDAD DE COSTOS. Ecoe

Ediciones

Gmez Bravo, Oscar. CONTABILIDAD DE COSTOS. Mc. Graw Hill

Decreto 2649 de 1993, por el cual se reglamenta la

Contabilidad en general.

Rgimen Contable Colombiano, Legis S.A.

Ortiz Anaya, Hctor. ANLISIS FINANCIERO APLICADO. 11

Edicin. Universidad Externado de Colombia 2002

Carlos Augusto rincn, Giovanny Lasso, Alvaro Parrado,

Contabilidad siglo XXI, CetaSglo XXI, 2009

Texto Contabilidad y anlisis financiero Fundacin universitaria

CEIPA

TABLA DE CONTENIDO

1. ASPECTOS GENERALES

Describir proceso contable

Definir los usuarios de la contabilidad

Tipos de sistema de informacin contable

Objetivos bsicos de la informacin contable

Cualidades de la informacin contable

Normas bsicas y normas tcnicas

2. CONOCIMIENTO DEL BALANCE GENERAL Y ESTADO DE

RESULTADOS

Definir el significado de las cuentas de balance y cuentas

de resultado

Identificar las cuentas que conforman los activos pasivos,

patrimonio, ingresos, costos y gastos

Establecer las caractersticas de las cuentas de balance y

las de resultado

Modelo de estados financieros bsicos

3. TOPICOS CONTABLES ESPECIALES

Inventarios

Provisiones de inversiones , cartera e inventarios

Activos fijos

Ingreso y gasto diferido

Valorizaciones

4. ENTORNO Y HERRAMIENTAS ANALISIS FINANCIERO

Entorno del anlisis financiero

Herramientas bsicas

5. CASOS PROPUESTOS

Ejercicios de toda la temtica

1. ASPECTOS GENERALES

INTEGRACION DE LOS SISTEMAS DE INFORMACION

LEGAL

ECONOMICO SOCIAL

POLITICO CULTURAL

AREAS FUNCIONALES DE LA EMPRESA

Organizacin y Recursos Humanos

Finanzas

Produccin y Tecnologa

Mercadeo y Comercializacin

PROCESO CONTABLE

PROCESO

CONTABLE

TRANSACCIONES

DOCUMENTA

SISTEMA

INFORMACION

CONTABLE

PRESENTACION DE

ESTADOS

FINANCIEROS

TOMA DE

DECISIONES

ACTIVIDAD

ECONOMICA

Usuarios de la contabilidad

Las personas que reciben los informes contables se denominan

usuarios de la informacin contable. El tipo de informacin que un

usuario requiere, depende de los tipos de decisiones que debe tomar,

por ejemplo, un Gerente o Administrador requiere informacin

detallada sobre los costos diarios de la operacin para controlar el

negocio y colocar precios de venta razonables, mientras que un

usuario externo requiere informacin resumida con relacin a los

recursos disponibles y la informacin sobre los resultados de la

operacin de la Empresa en el perodo para utilizarla en la toma de

decisiones.

Algunos usuarios de la informacin sern:

- Usuarios internos:

Gerencia, Socios o propietarios, Junta Directiva, Empleados y

Sindicato

- Usuarios Externos

Corporaciones, Bancos, Cmara de Comercio, Gobierno,

Clientes, Acreedores, Proveedores e Inversionistas Potenciales.

Los diferentes tipos de usuarios, hacen que la contabilidad deje de

ser netamente financiera, y generan una clasificacin de los sistemas

contables como se presenta a continuacin:

SISTEMAS CONTABLES

CONTABILIDAD FINANCIERA CONTABILIDAD FISCAL

Informes Usuarios Informes Usuarios

- Estados Financieros

de propsito

general

- Estados Financieros

de propsito

especial

Administrador

Propietarios

Acreedores

Clientes

Analistas

Inversionistas

Otros

Declaraciones

tributarias

Autoridades

nacionales,

departamental

y municipales

Otros

CONTABILIDAD PBLICA CONTABILIDAD ADMINISTRATIVA

Informes Usuarios Informes Usuarios

Balance General

Valor Agregado

Actividad Financiera

Econmica y Social

Origen y Aplicacin

del Excedente Social

Cambios en Situacin

Autoridades y

Organismos de

Gestin,

Control y

Vigilancia

Contadura

General de la

Nacin

Presupuestos

Costeo variable

Informes por rea

Anlisis de costos

Otros

Diferentes

reas de la

Administraci

n

Decreto 2649 de 1993

(diciembre 29)

Por el cual se reglamenta la contabilidad en general y se expiden los

principios o normas de contabilidad generalmente aceptados en

Colombia

Objetivos bsicos de la contabilidad

La informacin contable debe servir fundamentalmente para:

Conocer y demostrar los recursos controlados por un ente

econmico, las obligaciones que tenga de transferir recursos a

otros entes, los cambios que hubieren experimentado tales

recursos y el resultado obtenido en el perodo

Predecir flujos de efectivo

Apoyar a los administradores en la planeacin, organizacin y

direccin

Tomar decisiones en materia de inversiones y crdito

Evaluar la gestin de los administradores del ente econmico

Ejercer control sobre las operaciones del ente econmico

Fundamentar la determinacin de cargas tributarias, precios y

tarifas

Ayudar a la conformacin de la informacin estadstica nacional

para determinar los agregados de la economa (PIB, crecimiento

econmico, etc)

Contribuir a la evaluacin del beneficio o impacto social que la

actividad econmica de un ente represente para la comunidad

Cualidades de la informacin contable

La informacin contable presentada por cada organizacin, deber

cumplir determinadas caractersticas, denominadas cualidades con el

fin de satisfacer los objetivos de la misma.

Estas cualidades segn la normatividad en Colombia son:

Comparabilidad

Comprensibilidad

Utilidad

Pertinencia Confiabilidad

Valor de

realimentacin

Valor de

prediccin

Oportunidad Neutralidad Verificabilidad Fidelidad

representativa

La informacin es comparable cuando ha sido preparada sobre bases

uniformes

La informacin es comprensible cuando es clara y fcil de entender

La informacin es til cuando es pertinente y confiable

La informacin es pertinente cuando posee valor de realimentacin,

valor de prediccin y es oportuna

La informacin es confiable cuando es neutral, verificable y en la

medida en la cual represente los hechos econmicos.

Conceptos o normas bsicas

Son el conjunto de postulados, conceptos y limitaciones que

fundamentan y circunscriben la informacin contable, con el fin de

que sta goce sus cualidades.

Ente econmico

El Ente Econmico es la Empresa, esto es, la actividad

econmica como una unidad, respecto de la cual se predica el

control de los recursos. Una Empresa es toda actividad

econmica organizada para la produccin, transformacin,

circulacin, administracin o custodia de bienes o para la

prestacin de servicios, realizados a travs de uno o ms

establecimientos de comercio.

Continuidad

Los recursos y hechos econmicos deben contabilizarse y

revelarse teniendo en cuenta si el ente econmico continuar o

no funcionando normalmente en perodos futuros.

Unidad de medida

Los recursos de la Empresa deben reconocerse en una misma

unidad de medida, la cual es la moneda funcional en la cual el

ente principalmente obtiene y usa efectivo.

Periodo contable

La Empresa debe preparar y difundir peridicamente estados

financieros durante su existencia con cortes definidos

previamente de acuerdo con las normas legales y al ciclo de

operaciones de por lo menos una vez al ao (diciembre 31) y la

emisin de los Estados Financieros de propsito general.

Valuacin o medicin

Tanto los recursos como los hechos econmicos que afecten la

Empresa deben ser cuantificados en trminos de la unidad de

medida.

Esencia sobre forma

Los hechos y recursos econmicos se deben reconocer y revelar,

adems de su forma legal, tambin por su esencia o realidad

econmica

Realizacin

Solo pueden reconocerse hechos econmicos realizados, es

decir, cuando se pueda comprobar que un ente econmico tiene

o tendr beneficio o sacrificio econmico como consecuencia de

transacciones pasadas, sean internas o externas, o que

experimente cambios en sus recursos.

Asociacin o relacin de causalidad

Se deben asociar con los ingresos devengados en cada perodo,

los costos y gastos incurridos para producir tales ingresos,

registrando unos y otros simultneamente en las cuentas de

resultados.

Mantenimiento del patrimonio

Se considera que una Empresa genera utilidad solo despus de

que su patrimonio al inicio del perodo se haya mantenido o

recuperado. La evaluacin se puede hacer con relacin al

patrimonio financiero (aportes) o al patrimonio operativo (fsico

Revelacin plena

Todo Ente econmico debe informar en forma completa,

aunque resumida, todo aquello que sea necesario para

comprender y evaluar correctamente su situacin financiera, los

cambios que sta hubiere experimentado, los cambios en el

patrimonio, el resultado de sus operaciones y su capacidad para

generar flujos futuros de efectivo.

Importancia relativa o materialidad

Los hechos econmicos se deben reconocer y presentar de

acuerdo con su importancia relativa, es decir, un hecho

econmico es importante cuando por su naturaleza, monto o

circunstancias que lo rodean puede alterar significativamente

las decisiones econmicas de los usuarios internos o externos de

la informacin.

Conservadurismo o prudencia

Los hechos econmicos se deben medir de manera confiable y

verificable. De existir dificultades para su medicin, se debe

elegir la alternativa que menos probabilidad tenga de

sobrestimar los ingresos y los activos o de subestimar los gastos

y los pasivos.

Caractersticas y prcticas de cada actividad

Procurando en todo caso la satisfaccin de las cualidades de la

informacin, la contabilidad debe disearse teniendo en cuenta

las limitaciones razonablemente impuestas por las

caractersticas y prcticas de cada actividad, tales como la

naturaleza de sus operaciones, su ubicacin geogrfica, su

desarrollo social, econmico y tecnolgico.

Reglas o normas tcnicas

Las normas tcnicas constituyen una serie de reglas y procedimientos

que regulan el ciclo contable y la revelacin de informacin. Algunas

son de carcter amplio (Normas tcnicas generales) y otras con

carcter detallado (Normas tcnicas especficas). Es el rea ms

desarrollada de la regulacin contable y su objetivo es informar de

manera clara y completa la forma de efectuar y presentar los

registros de los hechos econmicos.

Normas tcnicas generales

Las normas tcnicas generales son las relacionadas con las fases de

entrada de informacin, proceso y salida de datos. Son las que

regulan el ciclo contable, entendido como el proceso que debe

seguirse para garantizar que los hechos econmicos se reconoces y

transmiten correctamente a los diferentes usuarios de la informacin

contable.

FASE NORMA TCNICA RELACIONADA

Entrada de informacin - Reconocimiento del hecho econmico

- Contabilidad de causacin o acumulacin

Procesamiento de datos - Medicin al valor histrico

- Moneda funcional

- Provisiones y contingencias

- Asignacin de costos y gastos

- Diferimiento de ingresos y gastos

- Asientos contables

- Ajustes

- Clasificacin

- Cierre contable

Salida de datos - Verificacin de afirmaciones antes de

producir los Estados Financieros

- Tratamiento de informacin conocida

despus de lafecha de corte y antes de

emitir Estados Financieros

Reconocimiento del hecho econmico

Es el proceso de identificar y registrar o incorporar

formalmente en la contabilidad los hechos econmicos

realizados, los cuales son reconocidos cuando corresponda con

la definicin de un elemento de los Estados Financieros, que

pueda ser medido, que sea pertinente y que pueda presentarse

de manera confiable

Contabilidad de causacin o por acumulacin

Los hechos econmicos deben ser reconocidos en el perodo en

el cual se realicen y no solamente cuando sea recibido o pagado

el efectivo o su equivalente

Medicin al valor histrico

Los hechos econmicos se reconocen inicialmente por su valor

histrico, aplicando cuando fuere necesaria la norma bsica de

la prudencia.

Moneda funcional

La moneda funcional en Colombia es el peso. Las transacciones

realizadas en otras unidades de medida deben ser reconocidas

en la moneda funcional, utilizando la tasa de conversin

aplicable en la fecha de su ocurrencia.

Provisiones y contingencias

Se deben contabilizar provisiones para cubrir pasivos estimados,

contingencias de prdidas probables, as como para disminuir el

valor, re expresado si fuere el caso, de los activos, cuando sea

necesario de acuerdo con las normas tcnicas. Las provisiones

deben ser justificadas, cuantificables y confiables.

Asignacin de costos y gastos

Los costos de los activos y los ingresos y gastos diferidos, re

expresados como consecuencia de la inflacin cuando sea el

caso, deben ser asignados o distribuidos en las cuentas de

resultados, de manera sistemtica, en cumplimiento de la

norma bsica de asociacin.

Diferimiento de ingresos y gastos

Deben contabilizarse como diferidos, los ingresos hasta que la

obligacin correlativa est total o parcialmente satisfecha y los

gastos hasta que el correspondiente beneficio econmico est

total o parcialmente consumido o perdido.

Asientos contables

Con fundamento en comprobantes debidamente soportados, los

hechos econmicos se deben registrar en libros, en idioma

castellano, por el sistema de partida doble.

Ajustes

Antes de emitir los estados financieros, deben efectuarse

ajustes necesarios para cumplir la norma tcnica de asignacin,

registrar los hechos econmicos realizados que no hayan sido

reconocidos, corregir los asientos que fueron hechos

incorrectamente y reconocer el efecto de la prdida del poder

adquisitivo de la moneda funcional.

Clasificacin

Los hechos econmicos deben ser apropiadamente clasificados

segn su naturaleza de manera que se registren en las cuentas

adecuadas.

Sin perjuicio de lo dispuesto en normas especiales, la

clasificacin se debe hacer conforme a un plan contable

previamente elaborado por el ente econmico.

La clasificacin debe hacerse con base en el Plan nico de

Cuentas, el cual est integrado en tres partes bsicas

Catlogo de cuentas: Corresponde a una relacin

ordenada y clasificada de las clases, grupos, cuentas y

subcuentas del plan, identificadas con un cdigo numrico

y su respectiva denominacin.

Descripciones: En las descripciones se detallan los

conceptos tcnicos de registro de cada cuenta reseada

en el catlogo, es decir, se define su comportamiento

contable

Dinmicas: Siguiendo la estructura de la cuenta T, con

las dinmicas de las cuentas se precisa su movimiento

dbito o crdito.

Cierre contable

Antes de divulgar los Estados Financieros de fin de perodo,

deben cerrarse las cuentas de resultado y transferir su saldo

neto a la cuenta apropiada del patrimonio.

Verificacin de afirmaciones

Antes de emitir los Estados Financieros, la administracin de la

Empresa debe cerciorarse que se cumplen satisfactoriamente

las afirmaciones, explcitas e implcitas, en cada uno de sus

elementos. Las afirmaciones que se derivan de las normas

bsicas y de las tcnicas, son:

Existencia

Integridad

Derechos y obligaciones Valuacin

Presentacin y Revelacin

Tratamiento de informacin despus del cierre contable

Debe reconocerse en el perodo objeto de cierre el efecto de

las informaciones conocidas con posterioridad a la fecha de

corte y antes de la emisin de los Estados Financieros, cuando

suministren evidencia adicional sobre condiciones que existan

antes de la fecha de cierre.

Las normas tcnicas especficas

Son aplicables a los elementos del balance (activos, pasivos y

patrimonio), del estado de resultados, las cuentas de orden y las

operaciones descontinuadas y empresas en liquidacin, indicando los

procedimientos claros y precisos sobre la forma como se deben hacer

el registro de los hechos econmicos para los principales elementos y

situaciones mencionadas

2. CONOCIMIENTO DEL BALANCE GENERAL Y ESTADO DE

RESULTADOS

Ciclo contable

El ciclo contable es el registro de todos los hechos econmicos o

transacciones en forma cronolgica en los libros contables (libro

diario y libro mayor), as como el proceso de ajustes a las cuentas,

cierre de cuentas temporales y elaboracin de estados financieros.

Para comprender mejor el proceso del ciclo contable entraremos a

definir algunos conceptos que lo componen.

Partida doble: Indica que todas las operaciones contables son

semejantes a una balanza, ya que cada lado debe tener un

valor igual conservando el equilibrio, por lo cual debern tener

mnimo dos partidas, una en el lado dbito y otra en el

crdito.

Transacciones: Son todas las operaciones con valor monetario

que implican un cambio en la ecuacin contable y por lo tanto

en la estructura financiera de la empresa

Naturaleza de las cuentas: De acuerdo con la naturaleza de las

cuentas, donde se defini que las cuentas dbito son activos,

costos y gastos y las cuentas crdito son pasivos, capital e

ingresos, se puede definir entonces que un dbito es un

aumento en las cuentas de activo, costos o gastos, as como

una disminucin en la cuenta de pasivo y patrimonio. Un

crdito es un aumento en las cuentas de pasivo, patrimonio e

ingresos, as como una disminucin en la cuenta de activo,

costos y gastos.

Registros contables: Son los registros monetarios que ocurren

por una transaccin u operacin realizada por la Empresa.

Pueden ser simples o compuestos.

Registros simples: Son en los que la columna del dbito es

afectada por un solo registro, as como la columna crdito

recibe un solo registro. La suma de ambas columnas ser

siempre igual, conservando la partida doble.

Registro compuesto: Es aquel en los que el dbito y el crdito

son afectados por varios registros monetarios, es decir, en la

misma transaccin se involucran varias cuentas en el dbito y

una o varias cuentas en el crdito, conservando la igualdad.

Clasificacin de las cuentas

Cuentas reales o de balance

Las cuentas de balance son aquellas de duracin permanente que

tienen una relacin directa con el Balance General, representan

bienes, derechos u obligaciones de la empresa y que conforman la

ecuacin contable. Al relacionar estas cuentas, se puede

determinar la situacin financiera de la empresa a una fecha

determinada. Las cuentas de balance estn conformadas por el

activo, el pasivo y el patrimonio.

Activos:

Un activo es la representacin financiera de un recurso obtenido por

el ente econmico como resultado de eventos pasados, de cuya

utilizacin se espera fluyan a la empresa beneficios econmicos

futuros.

Principales activos:

Disponible

- Caja General

- Bancos

Inversiones

Deudores (Cuentas por cobrar clientes)

Inventarios

Propiedades Planta y Equipo

- Terrenos

- Edificaciones

- Muebles y enseres

- Equipo de Oficina

- Equipo de computo y comunicacin

- Flota y Equipo de Transporte

- Depreciacin acumulada

Intangibles

Gastos diferidos

Otros activos

Valorizaciones

Pasivos

Un pasivo es la representacin financiera de una obligacin presente

del ente econmico, derivada de eventos pasados, en virtud de la

cual se reconoce que en el futuro se deber transferir recursos o

proveer servicios a otros entes.

Principales pasivos:

Obligaciones financieras

Proveedores

Cuentas por pagar

Deudas con socios o accionistas

Retencin en la fuente por pagar

Aportes por pagar

Impuestos, gravmenes y tasas

Pasivos estimados y provisiones

Ingresos recibidos por anticipado

Patrimonio

El patrimonio es el valor residual de los activos del ente econmico,

despus de deducir todos sus pasivos. Comprende los aportes de los

socios, accionistas o asociados dependiendo del tipo de sociedad.

Principales cuentas del patrimonio:

Capital social

Supervit de capital

Reservas

Revalorizacin del patrimonio

Resultado del ejercicio

Resultados de ejercicios anteriores

Supervit por valorizacin

Cuentas de orden

Son cuentas que representan bienes que no son propiedad de la

empresa, sino de terceros que con intervencin de la empresa

prestan servicios especiales, como mercancas en consignacin,

valores en custodia, entre otras. As mismo incluye algunas

contingencias futuras que pueden afectar la estructura econmica de

la empresa.

Cuentas nominales o de resultado

Son aquellas que se originan en las operaciones de la Empresa,

determinando incrementos o disminuciones del patrimonio con base

en las utilidades o prdidas generadas en el ejercicio. Se denominan

temporales ya que su duracin es hasta la terminacin del ciclo o

perodo contable, en cuyo momento se cancelan o se cierran y dentro

de este grupo se clasifican los ingresos operacionales, gastos

operacionales, costos de venta o fabricacin, ingresos no

operacionales y gastos no operacionales.

Ingresos

Los ingresos representan flujos de entrada de recursos en forma de

incrementos del activo o disminuciones del pasivo o una combinacin

de ambos, que generan incrementos en el patrimonio, devengados

por la venta de bienes, por la prestacin de servicios o por la

ejecucin de otras actividades realizadas durante un perodo, que no

provienen de los aportes de capital.

Principales cuentas de ingresos:

Operacionales

- Venta de productos

- Devoluciones, rebajas y descuentos en ventas (db)

- Venta de servicios

No operacionales

- Financieros

- Utilidad en venta de activos

Gastos

Los gastos representan flujos de salida de recursos, en forma de

disminuciones del activo o incrementos del pasivo o una combinacin

de ambos, que generan disminuciones del patrimonio, incurridos en

las actividades de administracin, comercializacin, investigacin y

financiacin, realizadas durante un perodo, que no provienen de los

retiros de capital o de utilidades o excedentes.

Principales gastos:

- Gastos de personal

- Honorarios

- Impuestos

- Arrendamientos

- Seguros

- Servicios

- legales

- mantenimiento

- Adecuacin

- viaje

- Depreciaciones

- Amortizaciones

- diversos

- Provisiones

- Financieros

Costos de ventas

Los costos representan erogaciones y cargos asociados clara y

directamente con la adquisicin o produccin de los bienes o la

prestacin de los servicios, de los cuales un ente econmico obtuvo

sus ingresos. Los principales costos son los costos de ventas y los

costos de produccin.

La ecuacin contable

Una empresa para poder realizar sus operaciones requiere de una

infraestructura y determinados recursos, los cuales son

proporcionados por los dueos iniciales o por terceras personas que

participan como socios o como prestamistas. Una estructura inicial

de la empresa podra ser:

ACTIVOS PASIVOS

PATRIMONIO

ACTIVO = PASIVO + PATRIMONIO

Partiendo de la definicin que el resultado de la empresa est dentro

del patrimonio y que se determina como la diferencia entre ingresos,

costos y gastos, podramos establecer una ecuacin contable de la

siguiente forma:

ACTIVO = PASIVO + PATRIMONIO + INGRESOS COSTOS - GASTOS

Por lo tanto, un ltimo esquema sera el siguiente:

ACTIVO + COSTOS + GASTOS = PASIVO + CAPITAL + INGRESOS

Esta ltima forma de clasificar la Ecuacin Contable, nos permite

determinar una primera aproximacin a la naturaleza de las cuentas,

definidas de la siguiente forma:

ACTIVO + COSTOS + GASTOS = PASIVO + CAPITAL + INGRESOS

ESTADOS FINANCIEROS

Los estados financieros son los reportes que surgen de los hechos

econmicos ocurridos durante determinado perodo y presentados de

forma tal que puedan ser comprendidos y analizados por los

diferentes usuarios para la toma de decisiones, teniendo en cuenta

que deben ser oportunos, confiables y veraces de lo que ocurre en la

empresa y que su estructura ser similar independiente del tipo de

usuario o la decisin que este pueda tomar.

Clasificacin de estados financieros

La gerencia debe seleccionar y aplicar las polticas contables de la

empresa de manera que los estados financieros cumplan con todos los

requerimientos del Decreto 2649 de 1993.

Los Estados Financieros se clasifican en Estados Financieros de

Propsito General y Estados Financieros de Propsito Especial.

Propsito General: Son estados financieros que se preparan al cierre

del perodo contable para usuarios indeterminados, con el fin de

satisfacer el inters comn del pblico para evaluar la capacidad de

la Empresa en generar flujos de fondos y se caracterizan por su

concisin, claridad, neutralidad y fcil consulta

Balance General

Estado de Resultados

Estado de Cambios en el Patrimonio

Estado de Flujos de Efectivo

Estado de Cambios en la Situacin Financiera

Estados de Propsito Especial:aquellos que se preparan para

satisfacer necesidades especficas de ciertos usuarios de la

informacin contable. Se caracterizan por tener una circulacin o

uso limitado y por suministrar un mayor detalle de algunas partidas u

operaciones

El balance inicial

Estados financieros de perodos intermedios

Estados de costos

Estado de inventario

Balance General

Representa la situacin financiera de la empresa en un momento

determinado, indicando los activos o bienes que posee y la forma

como los ha financiado, ya sea va pasivos, con aportes de los socios o

con la generacin interna va utilidades. En el balance general se

establecen las decisiones de financiacin cuando se analiza el pasivo

(financiacin externa) y el patrimonio (financiacin interna).

Se involucran las decisiones de inversin, cuando una vez se tienen

los recursos, se invierte en activos y estos a su vez se separan en

activo corriente (corto plazo) y en activo no corriente o propiedad

planta y equipo.

Activo corriente: elementos que sufren cambios de manera

continuada por la propia actividad empresarial, como los

activos que se adquieren para su posterior venta (mercancas) o

transformacin (materias primas), los derechos de cobro por las

ventas a crdito o el dinero en efectivo. Su realizacin es

inferior a un ao

Activo fijo: conjunto de elementos que permanecen en la

empresa durante un horizonte temporal prolongado. Se trata

de elementos adquiridos para ser utilizados, ya sean tangibles o

intangibles, e inversiones financieras, cuando la empresa no

piensa desprenderse de ellas.

Pasivo a corto plazo o pasivo corriente: son aquellas deudas

que la empresa debe cancelar en el plazo menor a un ao o en

el perodo contable actual, es decir, cuyo vencimiento es igual

o inferior al ao.

Pasivo a largo plazo son aquellas deudas que la empresa debe

reintegrar en el plazo mayor a un ao, como son los prstamos

o emprstitos emitidos y las deudas con otros acreedores, en

todos los casos con vencimiento superior a un ao. Este tipo

de financiacin, junto con los recursos propios, se utiliza para

financiar la estructura fija, o activo fijo, de la empresa.

EMPRESA XXXX

BALANCE GENERAL ( Modelo )

A XXXX DE 2011

ACTIVO PASIVOS

Corriente Pasivo corriente

Proveedores y cuentas por pagar

Efectivo Obligaciones laborales

Inversiones Total pasivo corriente

Deudores

Inventarios Pasivo a largo plazo

Obligaciones financieras

Total activo corriente Total pasivo a largo plazo

Activo no corriente TOTAL PASIVOS

Inversiones PATRIMONIO

Deudores Capital social (Acc. Susc y Pagadas)

Prop. Planta y equipo Reservas

Otros activos no corrientes Revalorizacin del patrimonio

Resultado ejercicio

Total activo no corriente Total patrimonio

TOTAL ACTIVOS TOTAL PASIVO Y PATRIMONIO

CUENTAS DE ORDEN DEUDORAS CUENTAS DE ORDEN ACREEDORAS

Estado de resultados

Denominado Estado de Ganancias y Prdidas, identifica los ingresos

obtenidos y los costos y gastos incurridos durante el perodo. La

diferencia es el beneficio.

Este estado mide la gestin de la administracin en cuanto a su

operacin y a otras decisiones y permite la toma de decisiones a

futuro sobre bases histricas y/o proyectadas.

Su presentacin y anlisis depende de la normatividad contable.

La estructura resumida y bsica de un estado de resultados es la

siguiente:

Nombre de la compaa

Estado de Resultados

De enero 01 a dic. 31 del ao 20XX

Cuerpo del

estado de

resultados

INGRESOS

MENOS: COSTOS

GASTOS

______________

UTILIDAD O PRDIDA

Encabezado

del estado de

resultados

EMPRESA XXXX

ESTADO DE RESULTADOS (MODELO)

A XXXX DE 2011

VENTAS

(-) Devoluciones y descuentos

INGRESOS OPERACIONALES

(-) Costo de ventas

UTILIDAD BRUTA OPERACIONAL

(-) Gastos operacionales de ventas

(-) Gastos Operacionales de administracin

UTILIDAD O PERDIDA OPERACIONAL

(+) Ingresos no operacionales

(-) Gastos no operacionales

UTILIDAD O PERDIDA ANTES DE IMPUESTOS

(-) Impuesto de renta y complementarios

UTILIDAD O PERDIDA EJERCICIO

EJERCICIOS RESUELTOS

1. De acuerdo a las siguientes cuentas definir su naturaleza si de

dbito (D) o crdito (C) y si son de balance o de resultado

naturaleza Cuentas de Balance Cuentas Resultado

ACTIVOS PASIVOS PATRIMONIO INGRESOS GASTOS

Caja Menor D X

Ingresos operacionales C

X

Vehculos D X

Retencin en la fuente C

X

Capital Social C

X

Gasto Depreciacin D

X

Depreciacin acumulada C X

IVA por pagar D

X

Reservas C

X

Ingresos Financieros C

X

Gasto Papelera D

X

2. A partir de las siguientes situaciones realice una transaccin

o hecho econmico

Aumento de activos y aumentos

de pasivos Compra de inventario a crdito

Aumento de patrimonio y

aumento de activos Aporte socio en efectivo

Aumento de ingresos y

aumento de activos Venta de Mercanca de contado

Aumento de gastos y

disminucin de activos Paga la nmina de contado

Aumento de gastos y aumento

de pasivos Elementos de aseo a crdito

Disminucin de activos y

aumento de activos Venta del edificio

Disminucin de pasivos y

aumento de pasivos Cancelar una obligacin con otra

Disminucin de activos y

disminucin de pasivos Paga a los proveedores

3. La empresa la ganancia presenta la siguiente informacin a

dic 31 de 2010

Bancos $20

Inventarios $ 30

Obligaciones Financieras $100

Edificio $150

Capital $ ?

De acuerdo a la ecuacin contable cual es el valor del capital ?

Activo = Pasivo + Patrimonio

Patrimonio = Activo Pasivo

Patrimonio = $200 - $ 100

Patrimonio = $ 100

ACTIVO = PASIVO + PATRIMONIO

$ 200 = $100 + $100

4. De acuerdo a la siguiente informacin realizar el estado de

resultados y balance clasificado de la Sociedad EL SABER SAS

a Septiembre de 2011

Capital Social 32.000

Costo mercanca vendida 64.000

Depreciacin acumulada 14.600

Deudores 12.000

Disponible 6.000

Gastos De Administracin 24.000

Gastos De Ventas 8.400

Gastos Financieros 3.200

Inventarios 8.800

Inversiones Temporales 8.000

Obligaciones Financieras ( CP ) 12.000

Inversiones Permanentes 5.000

Obligaciones Financieras ( LP) 12.000

Gasto de Impuesto de renta 7.140

Ingresos Operacionales 120.000

reservas 7.840

proveedores 16.100

terreno 30.000

Edificio 38.000

Activo Pasivo

Corriente Corriente

Disponible 6.000 Obligaciones Financieras ( CP ) 12.000

Inversiones Temporales 8.000 proveedores 16.100

Deudores 12.000 total Pasivo Corriente 28.100

Inventarios 8.800

total activo corriente 34.800 No Corriente

Obligaciones Financieras ( LP) 12.000

No corriente Total No Corriente 12.000

Inversiones Permanentes 5.000

terreno 30.000 Total Pasivo 40.100

Edificio 38.000

Depreciacin acumulada (14.600) Patrimonio

Total No corriente 58.400 Capital Social 32.000

reservas 7.840

Utilidad del Ejercicio 13.260

Total Patrimonio 53.100

Total Activo 93.200 Pasivo mas Patrimonio 93.200

BALANCE GENERAL

EL SABER SAS

SEPTIEMBRE DE 2011

Ingresos Operacionales 120.000

Costo mercanca vendida 64.000

UTILIDAD BRUTA 56.000

Gastos De Administracin 24.000

Gastos De Ventas 8.400

UTILIDAD OPERACIONAL 23.600

NO OPERACIONALES

Gastos Financieros 3.200

UTILIDAD ANTES IMPUESTOS 20.400

Gasto de Impuesto de renta 7.140

UTILIDAD NETA O EJERCICIO 13.260

SEPTIEMBRE DE 2011

EL SABER SAS

ESTADO DE RESULTADOS

3. TOPICOS CONTABLES ESPECIALES

INVENTARIOS

Los inventarios estn representados por los bienes corporales

destinados para la venta en las operaciones de la empresa, as como

los que se encuentran en proceso de produccin o sern utilizados en

la produccin de otros que se van a vender, ya sean o no fabricados

por la empresa.

Cuando nos referimos a empresas comerciales, es decir, las que

adquieren bienes y los venden sin realizar una transformacin, el

inventario representa los bienes adquiridos para la venta por el ente

econmico que no sufren ningn proceso de transformacin o adicin

y se encuentran disponibles para la venta.

El Administrador de empresas debe conocer los procedimientos,

sistemas, controles que le permitan optimizar el uso de este recurso.

Descuentos.

Los descuentos, por lo general se clasifican en descuentos

comerciales y financieros.

Descuentos comerciales: representa una deduccin sobre el

precio de lista de una mercanca, que el proveedor ofrece con

el objeto de atraer clientes.

Descuentos financieros: tambin conocidos como descuentos

por pronto pago, son ofrecidos por los vendedores a sus clientes

con el objeto de inducirlos a pagar la factura antes de su fecha

de vencimiento. El cliente puede o no aprovechar el

descuento. Se emplea la siguiente anotacin, 5/20, n/30.

Sistemas de inventario

Sistema peridico

Denominado juego de inventarios, es utilizado en empresas en

donde el volumen de ventas de productos de precios unitarios

diferentes es muy grande, por lo cual se dificulta conocer el valor de

costo de dichos bienes. En el momento de la venta slo se registra el

valor de las ventas y se espera hasta finalizar el periodo contable

para determinar el costo de las ventas, a travs de la toma fsica de

un inventario final.

Se debern conocer elementos como:

Las existencias de mercanca al inicio del ejercicio (inventario

inicial)

El valor de la mercanca adquirida en el ejercicio (compras

netas)

El valor de las existencias de mercancas al final del ejercicio

(fsico)

Sistema permanente o continuo

En este sistema, no necesariamente esperar la terminacin del

periodo para determinar el saldo de la cuenta mercancas, pues

permite llevar el control contable individual de los artculos que se

compran y venden mediante el uso de tarjetas auxiliares. Estas

tarjetas permiten conocer tanto el nmero de artculos en existencia

como su costo, pues se dispone de una cuenta que controla las

mercancas, as como las tarjetas que facilitan cotejar los datos

obtenidos en la contabilidad.

Este sistema de inventario suministra todas las cifras para conocer en

el momento de preparar los estados financieros los resultados sobre

el valor de las ventas, el costo de ventas y el valor del inventario

final.

Mtodos de valuacin de inventarios.

Respecto a la valoracin de los inventarios deben hacerse varias

consideraciones. Ellos representan uno de los renglones ms

importantes de la empresa, de aqu la necesidad de la correcta

valuacin del importe que debe enfrentarse con los ingresos del

periodo y que determinara la utilidad. Las mercancas se adquieren

en momentos distintos y a precios distintos, al presentar tendencias

alcistas.

Mtodo promedio ponderado:

Consiste en dividir el importe del saldo entre el nmero de unidades

en existencia. Esta operacin se realiza cada vea que se produzca

una compra, o cada vez que haya una modificacin del saldo o de las

existencias.

Efectos financieros: Una de las ventajas de este mtodo es su

sencillez en el manejo de los registros en los auxiliares de almacn y

en pocas de estabilidad econmica, pues al no existir movimientos

continuos ni cambios en los precios, el costo de ventas puede llegar a

ser parecido al costo de reposicin del mercado.

Mtodo primeras en entrar, primeras en salir PEPS.

Este mtodo se basa en la suposicin de que las primeras unidades en

entrar al almacn, sern las primeras en salir, razn por la cual, al

finalizar el periodo contable las existencias quedan valuadas a los

ltimos costos de adquisicin y el inventario final queda a costo

actuales.

Efectos financieros importantes: El hecho de que el costo de ventas

quede valuado a precios antiguos, distorsiona la utilidad, y se

sobrevalua. As, estara enfrentndose precios actuales con precios

antiguos.

Al valuar por este mtodo, se obtendr un menor costo de ventas y

como consecuencia, una mayor utilidad y un mayor inventario final.

Mtodos ultimas en entrar primeras en salir UEPS

Este mtodo se basa en la suposicin de que las ultimas unidades en

entrar al almacn sern las primeras en salir, razn por la cual al

finalizar el ejercicio contable las existencias quedan valuadas al

costo del inventario inicial y a los precios de las primeras compras.

El inventario final queda valuado a costos antiguos o desactualizados.

Efectos financieros:Al valuar el costo de ventas a precios actuales y

enfrentarlos a los ingresos del periodo de la utilidad resulta ms

adecuada y cercana a la realidad, pues esta efectundose la

comparacin entre precios actualizados.

Modelo de tarjeta KARDEX

FECHA CONCEPTO CANTIDAD CANTIDAD CANTIDAD

ENTRADAS SALIDAS TOTAL

COSTO

UNITARIO

COSTO

UNITARIO

COSTO

UNITARIO

VALOR TOTAL VALOR TOTAL VALOR TOTAL

LA FINALIDAD DE LAS PROVISIONES

El estatuto contable colombiano seala el deber de registrar

provisiones para las contingencias de prdidas cuando la ocurrencia de

esta sea posible y su valor razonable, cuantificable. Normalmente los

activos susceptibles de producir alguna prdida se ubican dentro de las

inversiones, de inventarios y en las cuentas por cobrar.

PROVISION PARA INVERSIONES

El valor histrico de las inversiones el cual incluye el costo de su

adquisicin tales como comisiones, honorarios e impuestos, una vez

reexpresado como consecuencia de la inflacin cuando sea el caso,

debe ser ajustado al final del periodo a su valor de realizacin,

mediante provisiones o valorizaciones.

Para este propsito se entiende por valor de realizacin de las

inversiones de renta variable el promedio de cotizacin

representativa en las bolsas de valores en el ltimo mes y a falta de

este su valor intrnseco

PROVISION DE INVENTARIOS

La provisin protege al inventario de una empresa contra la

obsolescencia, el desuso, los daos, el deterioro, diferencia contra

el inventario fsico como la prdida o cualquier otro tipo de factor

que influya o conduzca a que el valor del mercado sea diferente o

inferior al costo de adquisicin.

El decreto reglamentario 2649 de 1993 ordena lo siguiente:

Art. 63: Al cierre del perodo deben reconocerse las contingencias de

prdida del valor re expresado de los inventarios, mediante las

provisiones necesarias para ajustarlos a su valor neto de realizacin.

Algunos de los mtodos que se pueden utilizar son:

Por tipo de mercanca que se maneja en la empresa

Con base en el sector empresarial

Por la zona geogrfica en que este ubicada la empresa

Cualquier otra causal que sea aplicable a cada ente econmico

PROVISION CARTERA

Representa el monto de los valores previstos por la entidad para

cubrir eventuales perdidas de cuentas de clientes, como resultado

del anlisis efectuado al grupo de deudores.

Esta provisin se debe realizar como mnimo una vez al ao con corte

a diciembre 31, las empresas por control decidirn si lo implementan

mensualmente.

METODOS DE PROVISION PARA LAS CUENTAS DE DIFICL COBRO

METODO INDIVIDUAL

En este mtodo consiste en analizar cada una de las facturas que

presenta un vencimiento mayor de 360 das, y las que se encuentren

en estas condiciones se les podr efectuar una provisin hasta del

33%

METODO GENERAL

En este mtodo se clasifican las facturas de acuerdo al vencimiento,

teniendo en cuenta los siguientes intervalos y porcentajes a utilizar :

Intervalo en nmero de das Porcentaje (%)

0-90 0

91-180 5

181-360 10

Ms de 360 15

PROPIEDAD, PLANTA Y EQUIPO ACTIVOS FIJOS

Estn constituidos por los bienes de carcter permanente que posee

la empresa para usarlos en la produccin, administracin o prestacin

de servicios, siempre que su vida til probable exceda de un ao.

Para que un activo pueda clasificarse como propiedades, planta y

equipo deben poseer las siguientes caractersticas:

Vida til probable de ms de un ao.

Deben usarse en la produccin o comercializacin.

No deben estar destinados a la venta.

Las propiedades, planta y equipo, deben presentarse en los estados

financieros al costo de adquisicin o construccin, que incluye

adems de su valor convenido, todos los costos y gastos incurridos

para ponerlos en condiciones de operacin, tales como impuestos,

intereses, fletes y correccin monetaria.

Clasificacin

Las propiedades, plantas y equipo se subdividen en tres clases:

Los activos depreciables : son aquellos que cuentan con una vida til

limitada y su costo debe ser distribuido en forma sistemtica entre

los diferentes periodos operativos. Por su deterioro natural por su uso

o cada en desuso por obsolescencia, estos activos pierden valor o se

deprecian.

Los activos no depreciables : por tener una vida til ilimitada no

pierden valor por su uso, conservando su valor original. Son ejemplos

de activos no depreciables los terrenos.

Los activos agotables : hacen referencia a los recursos naturales no

renovables, como son las minas y los pozos de petrleo. El valor de

estos recursos est constituido bsicamente por el contenido de

mineral que se estima poseen. A medida que se explotan y se extrae

su contenido, estos activos van perdiendo valor o se agotan.

DEPRECIACION

Se deben considerar que los activos con su uso y el transcurrir del

tiempo pierden valor, por lo cual y segn el principio de valuacin,

deben reflejar la realidad en los Estados Financieros de la

Organizacin.

Este valor neto por el cual deben presentarse en los Estados

Financieros es el costo histrico menos la depreciacin acumulada.

La vida til es el tiempo que se espera que el activo contribuya a

generar ingresos o que sea econmicamente productivo para la

Entidad, determinando dicha vida til por el tipo de activo, la

obsolescencia tecnolgica, su uso frente a las condiciones de la

naturaleza y el deterioro. En Colombia, las vidas tiles estimadas son

las siguientes:

Construcciones y edificaciones 20 aos

Maquinaria y equipo 10

Muebles, enseres y equipo de oficina 10

Equipo de transporte 5

Equipo de computacin 5

Se acostumbra en algunas entidades estimar un valor de salvamento o

valor residual, como el valor que tendr el activo al finalizar su vida

til.

Existen diferentes mtodos de depreciacin, como son:

Mtodo de lnea recta

Es el mtodo ms utilizado y consiste en aplicar una cuota constante

durante los aos de vida til del activo. Su inconveniente es

considerar el activo como igual de productivo durante su vida til, es

decir, con igual rendimiento.

La cuota de depreciacin se obtiene dividiendo el costo histrico

menos el valor de salvamento, en caso de considerarlo, por la vida

til del activo.

Costo Valor de salvamento

Vida til estimada

Mtodo de la suma de los dgitos de los aos

En el mtodo de depreciacin de la suma de los dgitos de los aos se

rebaja el valor de desecho del costo del activo. El resultado se

multiplica por una fraccin, con cuyo numerador representa el

nmero de los aos de vida til que an tiene el activo y el

denominador que es el total de los dgitos para el nmero de aos de

vida del activo. Utilizando un vehculo como ejemplo el clculo de la

depreciacin, mediante el mtodo de la suma de los dgitos de los

aos, se realiza en la forma siguiente:

Ao 1 + ao 2 + ao 3 + ao 4 + ao 5 = 15 (denominador)

Mtodo del doble saldo decreciente

Un nombre ms largo y ms descriptivo para el mtodo del doble del

saldo decreciente sera el doble saldo decreciente, o dos veces la

tasa de la lnea recta. En este mtodo no se deduce el valor de

desecho o de recuperacin, del costo del activo para obtener la

cantidad a depreciar. En el primer ao, el costo total de activo se

multiplica por un porcentaje equivalente al doble porcentaje de la

depreciacin anual por el mtodo de la lnea recta. En el segundo

ao, lo mismo que en los subsiguientes, el porcentaje se aplica al

valor en libros del activo. El valor en libros significa el costo del

activo menos la depreciacin acumulada.

INGRESOS Y GASTOS DIFERIDOS

Ingresos diferidos: Existen registros donde se recibe dinero por

servicios que sern prestados en el futuro o por ventas que realizarn

en un perodo posterior, los cuales generan pasivos que se denominan

ingresos diferidos o recibidos por anticipado para la empresa que los

recibe y que deben ser amortizados hasta su realizacin.

Gastos diferidos: Los gastos diferidos corresponden a todos los

desembolsos efectuados por la empresa por concepto de gastos

pagados por anticipado como seguros, intereses, arrendamientos,

etc. Estos gastos corresponden a periodos posteriores, por lo cual

deben amortizarse al final de cada periodo contable mediante

asientos de ajuste, convirtindolos en gastos del perodo.

Cargos diferidos :representan bienes o servicios recibidos de los

cuales se espera obtener los beneficios econmicos en otros periodos.

Se debe registrar como cargos diferidos :

Los costos y gastos en que incurre el ente econmico en las

etapas de organizacin

Los costos y los gastos ocasionados en la investigacin y

desarrollo de estudios y proyectos

Las mejoras a propiedades ajenas

VALORIZACIONES

Se entiende por valorizacin de un activo el mayor valor resultante

entre su valor en libros y su valor comercial.

El costo histrico de un activo [valor en libros], est conformado por

su costo de adquisicin o construccin, adiciones, mejoras y cualquier

otra erogacin necesaria para colocar el activo en condiciones de ser

utilizado y por consiguiente de generar renta.

El valor comercial es el valor de mercado del activo si decidiese

venderse. Es el valor por el que se vendera el activo.

El artculo 64 del decreto 2649 de 1993, establece que los activos

fijos [propiedad, planta y equipo], se les debe realizar un avalo

tcnico como mnimo caca 3 aos, avalo que deber ser realizado

por personas de reconocida idoneidad. El avalo tcnico busca

determinar precisamente el valor comercial del activo.

Al igual que la propiedad, planta y equipo, cualquier otro activo es

susceptible de ser avaluado tcnicamente con el fin de determinar su

valor comercial.

Una vez determinado el valor comercial del activo, y si este resulta

mayor que el valor registrado en libros, se presenta entonces lo que

conocemos como valorizacin.

La valorizacin, es pues ese mayor valor de los activos frente al valor

por los que estn registrados en la contabilidad.

Tratamiento tributario de las valorizaciones

Las valorizaciones solo tienen un efecto contable y financiero, ms no

tributario, toda vez que las valorizaciones no hacen parte del valor

fiscal o patrimonial de los activos, de ah que la realizar la

declaracin de renta, las valorizaciones no se declaran, se excluyen

del patrimonio fiscal.

Efecto financiero de las valorizaciones

La valorizacin de los activos fortalecen la estructura financiera de la

empresa, toda vez que incrementan el valor de los activos, lo cual

permite mejorar la capacidad de endeudamiento, por ejemplo,

puesto que los pasivos al estar respaldados por activos, al presentarse

un incremento de los activos implica necesariamente un incremento

del respaldo de dichos pasivos.

EJERCICIOS RESUELTOS

INVENTARIOS

Elaborar libro diario por el promedio y kardex para para cada mtodo

Saldo inicial a 30 de Agosto de 2011 de inventarios es de $25.000.000

correspondiente a 10.000 unidades.

Transacciones mes de Septiembre

1. Vende 9.091 unidades a $ 3.200 cada una Contado

5. Compra 3.304 unidades a $2.850 cada una Contado

15. Compra 5.904 unidades a $2.985 cada unaCrdito

29. Vende 7.920 unidades a $ 3.500 cada unacrdito

Fecha Concepto Debito Crdito

1 de Sep. Ingreso 29.091.200

Banco 29.091.200

Cmv 22.727.500

Inventario 22.727.500

5 de Sep. Inventario 9.416.400

Banco 9.416.400

15 de Sep. Inventario 17.623.440

Banco 17.623.440

29 de Sep. Ingreso 27.720.000

CxC clientes 27.720.000

Cmv 22.946.895

Inventario 22.946.895

METODO PROMEDIO PONDERADO

CANTIDAD VR UNITARIO VR TOTAL CANTIDAD VR UNITARIO VR TOTAL CANTIDAD VR UNITARIO VR TOTAL

Saldo inicial 10.000 2.500 25.000.000 10.000 2.500 25.000.000

Ventas 9.091 2.500 22.727.500 909 2.500 2.272.500

Compra 3.304 2.850 9.416.400 4.213 2.774 11.688.900

Compra 5.904 2.985 17.623.440 10.117 2.897 29.312.340

Ventas 7.920 2.897 22.946.895 2.197 2.897 6.365.445

52.039.840 45.674.395

PRIMERAS EN ENTRAR, PRIMERAS EN SALIR

CANTIDAD VR UNITARIO VR TOTAL CANTIDAD VR UNITARIO VR TOTAL CANTIDAD VR UNITARIO VR TOTAL

Saldo inicial 10.000 2.500 25.000.000 10.000 2.500 25.000.000

Ventas 9.091 2.500 22.727.500 909 2.500 2.272.500

Compra 3.304 2.850 9.416.400 909 2.500 2.272.500

3.304 2.850 9.416.400

11.688.900

Compra 5.904 2.985 17.623.440 909 2.500 2.272.500

3.304 2.850 9.416.400

5.904 2.985 17.623.440

29.312.340

Ventas 909 2.500 2.272.500

3.304 2.850 9.416.400

3.707 2.985 11.065.395 2.197 2.985 6.558.045

52.039.840 45.481.795

ULTIMAS EN ENTRAR, PRIMERAS EN SALIR

CANTIDAD VR UNITARIO VR TOTAL CANTIDAD VR UNITARIO VR TOTAL CANTIDAD VR UNITARIO VR TOTAL

Saldo inicial 10.000 2.500 25.000.000 10.000 2.500 25.000.000

Ventas 9.091 2.500 22.727.500 909 2.500 2.272.500

Compra 3.304 2.850 9.416.400 909 2.500 2.272.500

3.304 2.850 9.416.400

11.688.900

Compra 5.904 2.985 17.623.440 909 2.500 2.272.500

3.304 2.850 9.416.400

5.904 2.985 17.623.440

29.312.340

Ventas 5.904 2.985 17.623.440 909 2.500 2.272.500

2.016 2.850 5.745.600 1.288 2.850 3.670.800

5.943.300

52.039.840 46.096.540

SALIDAS SALDO

ENTRADAS SALIDAS SALDO CONCEPTO

CONCEPTO ENTRADAS SALIDAS SALDO

CONCEPTO ENTRADAS

INVERSIONES Y VALORIZACIONES

La empresa el saber posee a Diciembre 31 de 2010 una inversin en

acciones con el grupo Aval con un valor nominal de $ 7.500.00 y otra

inversin con Ecopetrol con un valor nominal de $ 1.500.000.

El precio de Mercado a diciembre 31 presentaba los siguientes datos:

Grupo Aval $ 8.000.000

Ecopetrol $ 1.000.000

Realizar las Contabilizaciones para cada Inversin.

Contabilizacin Grupo Aval

Fecha Concepto Debito Crdito

30 Dic Activo Valorizacin Acciones $ 500.000

Patrimonio Supervit x Valoriza. $ 500.000

Contabilizacin Ecopetrol

Fecha Concepto Debito Crdito

30 Dic Gasto Gasto Provisin $500.000

Activo Provisin de Inversin $500.000

PROVISION DE CARTERA

La siguiente es la situacin que presentaba almacenes EL SABER SAS

al 31 de Diciembre de 2011: clientes $ 4.400.000

La empresa nunca ha realizado provisin de cartera

La poltica de crdito de la empresa es de 30 das

Cliente Factura Valor Fecha Factura

A 1010 $800.000 1 Octubre 2010

B 1015 $600.000 30 Noviembre 2010

C 1020 $1.000.000 1 Abril de 2011

D 1025 $1.000.000 1 julio de 2011

E 1030 $1.000.000 1 Octubre de 2011

Se pide:

Realizar la provisin por el mtodo individual y general

Mtodo Individual

Cliente Factura Valor Provisin Valor

A 1010 $800.000 33% 264.000

B 1015 $600.000 33% 198.000

462.000

Contabilizacin

Fecha Concepto Debito Crdito

30 Dic Gasto Gasto Provisin $462.000

Activo Provisin de Cartera $462.000

Mtodo general

Contabilizacin

Fecha Concepto Debito Crdito

30 Dic Gasto Gasto Provisin $360.000

Activo Provisin de Cartera $360.000

Partiendo del ejemplo anterior el cliente C definitivamente no

cancelar la factura por $ 1.000.000

Contabilizacin

Fecha Concepto Debito Crdito

30 Dic Activo CxC Cliente $1.000.000

Activo Provisin de Cartera $100.000

Gasto Gasto Provisin $900.000

CLIENTE VALOR 0 -90 Dias 91 - 180 dias 181 -360 Dias > 360 Dias

A 800.000 800.000

B 600.000 600.000

C 1.000.000 1.000.000

D 1.000.000 1.000.000

E 1.000.000 1.000.000

TOTAL 4.400.000 1.000.000 1.000.000 1.000.000 1.400.000

% PROVISION 0% 5% 10% 15%

VALOR PROVISION - 50.000 100.000 210.000

Vencimiento

DEPRECIACION ACTIVOS FIJOS

Se adquiere un vehculo por valor de $12.000.000 el 1 de Enero de

2011

Depreciacin en lnea recta

La cuota de depreciacin ser la siguiente:

$12.000.000

Depreciacin anual: ----------------- = $2.400.000

5 aos

La depreciacin mensual ser dividir el valor anual por 12, es decir,

$200.000

El registro contable sera:

Gasto depreciacin vehculos $200.000

Depreciacin acumulada vehculos $200.000

La tabla de amortizacin de la depreciacin ser:

Ao Dep. anual Dep. acumulada Valor neto libros

1 $ 2.400.000 2.400.000 9.600.000

2 2.400.000 4.800.000 7.200.000

3 2.400.000 7.200.000 4.800.000

4 2.400.000 9.600.000 2.400.000

5 2.400.000 12.000.000 0

Depreciacin suma de los dgitos

Denominador = 1+2+3+4+5

Depreciacin anual = $12.000.000 x 5 / 15 = $ 4.000.000

$12.000.000 x 4 / 15 = $ 3.200.000

$12.000.000 x 3 / 15 = $ 2.400.000

$12.000.000 x 2 / 15 = $ 1.600.000

$12.000.000 x 1 / 15 = $ 800.000

La depreciacin mensual ser dividir el valor anual por 12, es decir,

el primer ao $ 333.333

Para el segundo ao $ 266.666 y as sucesivamente

El registro contable sera:

Gasto depreciacin vehculos $333.333

Depreciacin acumulada vehculos $333.333

La tabla de amortizacin de la depreciacin ser:

Ao Dep. Anual Dep. Acumulada Valor neto libros

1 $ 4.000.000 4.000.000 8.000.000

2 3.200.000 7.200.000 4.800.000

3 2.400.000 9.600.000 2.400.000

4 1.600.000 11.200.000 800.000

5 800.000 12.000.000 0

GASTOS E INGRESOS DIFERIDOS

El 1 de Enero la compaa compra un seguro para una mquina de la

empresa por valor de $ 300.000 correspondiente a tres meses

Contabilizacin 1 Enero

Fecha Concepto Debito Crdito

1 Enero Activo Gasto Diferido 300.000

Activo Banco 300.000

300.000 x 30 = 100.000

90

Fecha Concepto Debito Crdito

30 Enero Gasto Gasto Seguro 100.000

Activo Gasto Diferido 100.000

Fecha Concepto Debito Crdito

28 Feb Gasto Gasto Seguro 100.000

Activo Gasto Diferido 100.000

Fecha Concepto Debito Crdito

30 Marzo Gasto Gasto Seguro 100.000

Activo Gasto Diferido 100.000

El 15 de enero la empresa alquila un vehculo de la compaa por

valor de $ 450.000, este valor corresponde al pago de tres meses

Contabilizacin 15 Enero

Fecha Concepto Debito Crdito

1 Enero Activo Banco 300.000

Pasivo Pasivo Diferido 300.000

450.000 x 15 = 150.000

90

Fecha Concepto Debito Crdito

30 Enero Ingreso Ingreso Arriendo 150.000

Pasivo Pasivo Diferido 150.000

Fecha Concepto Debito Crdito

28 Feb Ingreso Ingreso Arriendo 300.000

Pasivo Pasivo Diferido 300.000

Fecha Concepto Debito Crdito

30 Marzo Ingreso Ingreso Arriendo 150.000

Pasivo Pasivo Diferido 150.000

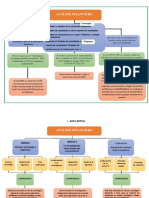

ENTORNO Y HERRAMIENTAS ANALISIS FINANCIERO

ANLISIS FINANCIERO

El objeto de estudio de las finanzas se centra en las decisiones

financieras de inversin, financiacin y manejo de la tesorera a

travs de las finanzas. Teniendo en cuenta que la funcin

financiera est involucrada en las diferentes reas por lo cual no es

responsabilidad del gerente financiero, sino de todos los funcionarios

involucrados en las diferentes disciplinas, reas y oportunidades de la

organizacin empresarial.

Fundamentos del anlisis financiero

La finalidad de todo proceso contable es la preparacin de los

Estados Financieros, que son los medios por los cuales se pueden

determinar los asuntos financieros de una empresa en cuanto a su

posicin en una fecha determinada o a sus operaciones a travs de un

perodo de tiempo.

El anlisis financiero son las tcnicas utilizadas para diagnosticar la

situacin y perspectivas de la empresa y tomar decisiones adecuadas.

Es parte del anlisis global.

Las herramientas del anlisis financiero son los medios internos y

externos que sirven de soporte para desarrollar el anlisis financiero,

como son:

- Estados financieros de por lo menos 3 perodos

- Presupuestos y proyecciones financieras

- Matemtica financiera

- Informacin macroeconmica y sectorial

Sin embargo es de gran importancia la medicin y anlisis de los

datos de acuerdo con las tcnicas y procedimientos de anlisis

financiero, en cuanto a:

Anlisis vertical y horizontal

El anlisis vertical

Se realiza sobre un solo estado financiero y relaciona las partes que

lo conforman tomando una base del mismo. Es esttico ya que solo

utiliza un estado. Los valores absolutos en algunos casos no dicen

nada, mientras que el anlisis vertical suministra mayor informacin

para la toma de decisiones en la estructura financiera.

El anlisis horizontal

Es un anlisis dinmico porque indica los cambios en las cuentas de

un perodo a otro, por lo cual requiere utilizar un estado financiero

de dos perodos diferentes. Toma los datos del ao ms reciente y al

frente los datos del menos reciente para determinar las variaciones

absolutas en pesos y las variaciones porcentuales como la divisin de

la variacin absoluta en el ao menos reciente.

Indicadores financieros

Un indicador financiero es la relacin entre cifras extractadas de los

estados financieros o de informacin complementaria, con la cual el

administrador o analista se podr formar una idea sobre el

comportamiento de determinado aspecto o rea de la organizacin.

A partir de los indicadores financieros, el analista podr realizar un

diagnstico sobre la situacin de la empresa.

INDICADORES DE LIQUIDEZ

Mide la capacidad que tiene la empresa de generar los fondos

suficientes para el cumplimiento de sus compromisos de corto plazo,

tanto operativos como financieros

KT - Capital de trabajo Activo corriente

Recursos de corto plazo para cubrir

deudas de corto plazo y la operacin.

KTN - Capital de trabajo neto Activo corriente - pasivo corriente

Determina cuanto pesa el capital de

trabajo neto sobre el total de activo

corriente

KTO - Capital de trabajo operativo Deudores + inventarios

Recursos operativos de corto plazo

comprometidos en la operacin por

cartera pendiente y saldo inventarios

KTNO

Capital de trabajo neto operativo

KTO - Proveedores

Valor de los recursos operativos de corto

plazo que no son financiados por los

proveedores (recursos propios).

Razon corriente - Razn circulante -

Razn de solvencia - Razn de

disponibilidad

Activo corriente / pasivo corriente

Capacidad de la empresa para atender las

deudas a corto plazo con sus recursos

corrientes. Por cada peso de deuda

cuanto tiene la empresa de respaldo.

Prueba cida o coeficiente liquidez (Activo corriente - inventarios) / pasivo corriente

Capacidad para atender deudas de corto

plazo sin tener que recurrir a la venta de

inventarios.

INDICADORES DE ACTIVIDAD

Llamados tambin indicadores de rotacin con la cual una empresa.

Tratan de medir la eficiencia con la cual una empresa utiliza sus

activos.

Pretende imprimirle un sentido dinmico mediante la comparacin de

cuentas de balance (estticas) y cuentas de resultado (dinmicas).

Dias de rotacion deudores

Dias de rotacion inventario

Ciclo de caja operativo

Dias de rotacion proveedores

Ciclo de caja operativo neto

Mide el nmero de das que tarda la

empresa en recuperar la cartera. Se

compara con la poltica de la empresa

Determina los das necesarios de caja

operativa que no son financiados con

los proveedores.

deudores promedio * 365 das / ventas

inventario promedio * 365 das / costo de ventas

Determina en cuantos das la empresa

convierte sus inventarios en efectivo o

en cartera.

dias de cartera + dias inventario

Determina los das que requeire la

empresa para convertir lo producido en

efectivo

proveedores promedio * 365 das / compras

dias de cartera+dias inventario-dias proveedores

Determina los das que tarda la empresa

en cancelar a los proveedores. Debe

ser comparado con poltica de crdito

INDICADORES DE ENDEUDAMIENTO

El objeto es medir en qu grado y de que forman participan los

acreedores dentro del financiamiento de la empresa. De la misma

manera se trata de establecer el riesgo que corren tales acreedores,

el riesgo de los dueos y de la conveniencia o inconveniencia de un

determinado nivel de endeudamiento para la empresa.

Trabajar con el dinero prestado siempre es bueno cuando se logra

una rentabilidad neta superior a los intereses que se tienen que pagar

por ese dinero.

Endeudamiento total Pasivo total / activo total

Determina el grado de apalncamiento

de acreedores en los activos de la

empresa

Endeudamiento a corto plazo Pasivo corriente / pasivo total

Establece cual es el porcentaje del

total de deudas que deben ser

canceladas en el corto plazo.

Carga financiera Gastos financieros / Ventas

Porcentaje de las ventas que son

dedicadas a cubrir la carga

financiera

Cobertura de gastos financieros o veces

que se ha ganado el inters

UAII / gastos financieros

Capacidad de la empresa para

generar utilidades operativas y

cubrir sus intereses. (Veces)

INDICADORES DE RENTABILIDAD

Sirven para medir la efectividad de la administracin de la empresa

en el control de los costos y de los gastos.

Los mrgenes difieren mucho de una empresa a otra, las empresas

comercializadoras pueden aceptar mrgenes pequeos (volumen de

ventas) y las manufactureras se exige un margen mayor

Margen Bruto -

Rentabilidad bruta

Utilidad bruta / ventas

Determina la capacidad de ventas para

generar utilidad bruta, es decir para

cubrir los costos de ventas.

Margen Operativo -

Rentabilidad operativa

UAII / ventas

Cuanto genera de utilidad operativa

sobre las ventas al cubrir costos y

gastos en desarrollo de su objeto social

Margen neto - Rentabilidad neta -

Productividad marginal

Utilidad neta / ventas

Por cada peso en ventas cuanto se

obtiene de utilidad neta incluyendo

operacin y no operacional.

% ROA - Return on assets

Retorno sobre activos

UAII / activo total

Determina la caja operativa obtenida en

el perodo con el uso de la inversin

total en activos

% ROI - Return on investment

Retorno sobre inversin

UAII / activos operativos promedio

Determina el rendimiento obtenido por

la empresa en su operacin con el uso

de los activos operativos

% ROE - Return on Equity

Rentabilidad sobre patrimonio

UAI / patrimonio promedio

Determina el rendimiento obtenido

antes de impuestos sobre la inversin

realizada por los propietarios

ESTADO DE FUENTES Y APLICACIN DE FONDOS

Estado de Flujo de Fondos o Estado de Cambios en la situacin

Financiera

Es un estado financiero que evala la capacidad de gestin financiera

de una empresa, en trminos de generacin y aplicacin de recursos.

Refleja de donde provinieron o cuales fueron las FUENTES de

recursos a las que la administracin recurri durante un perodo

determinado y la forma como estos recursos fueron APLICADOS o

utilizados en las diferentes reas de operacin del negocio. Ayudar a

evaluar la calidad de las decisiones gerenciales es el objetivo del

EFAF.

El trmino Fondos:

Se considera todos aquellos recursos econmicos que estn

disponibles para que la empresa lleve a cabo sus operaciones, estos

recursos pueden ser en efectivo o en no efectivo.

Por otro lado podemos decir que:

FUENTES son movimientos de las cuentas de balance general y estado

de resultados que originan un aumento en el capital de trabajo

USOS son aquellos movimientos que ocasionan una disminucin del

capital de trabajo

El objetivo principal de este estado es suministrar informacin

relevante y concisa sobre los cambios en el capital de trabajo, con lo

cual se proporciona un detalle de la gestin y se mejora la

compresin de las actividades y operaciones de un ente econmico

sobre el periodo que se informa

Anlisis de las Fuentes:

La empresa normalmente puede recurrir a cuatro fuentes de

recursos, que busquen ser aplicados a las operaciones propias del

negocio.

Estas fuentes pueden ser originadas en el corto o largo plazo, de

manera interna o externa a la empresa como detallaremos a

continuacin

1. Aportes o Incrementos de Capital: Se consideran un recurso de

Largo Plazo, en efectivo o especie, ya que se supone que

permanecern por tiempo indefinido.

2. Aumentos de Pasivos: esta fuente est representada por todas las

deudas que asume una Empresa tanto a corto como a largo plazo.

3. Disminucin de Activos (o desinversin o liberacin de fondos): es

cuando se recurre a la liquidacin de fondos representados en los

activos, para aplicarlos a otras actividades del negocio y en rubros

diferentes de los que originalmente provenan.

4. Generacin interna de fondos (G.I.F.): Tambin denominada

Recursos propios, esta Fuente es la ms importante de todas ya

que representan los fondos que directamente ya que representan

los fondos que directamente se producen en la operacin y da la

pauta para evaluar las posibilidades a largo plazo (por ejemplo

reparto de utilidades).

La G.I.F. est dada por:

Utilidad Neta del perodo

+ Depreciacin y/o amortizacin del perodo

+ Cargos por provisiones de Activos

+ Perdidas en actividades no operacionales

- utilidades en actividades no operacionales

= G. I. F.

Anlisis de las Aplicaciones:

Dado que las fuentes de recursos deben tener aplicacin en el

negocio, a continuacin se enumeran cada uno de ellos, en donde

prevalece la claridad que los recursos puede ser en efectivo o especie

con la correlacin de corto o largo plazo, pues depende de la fuente

con que este relacionado:

1. Pago o disminucin de Pasivos a corto y largo plazo. esle pago de

las deudas y obligaciones de corto o largo plazo, pues la

dependencia del plazo corresponde a la procedencia de la fuente

2. Inversiones (o aumentos de activos) implica un aumento de valor

de los activos ( corrientes y no corrientes ), aumentos que pueden

ser considerados de corto o largo plazo segn el compromiso de

fondos que representen, de lo cual depender el tipo de fuente

que se utilice para financiarlas

3. Pago de dividendos estos tiene una relacin directa con el GIF ,

pues proviene de los beneficios o reservas de los socios de una

empresa, es por ello que no se puede relacionar con el corto ni

largo plazo. Debe financiarse con los GIF pues de lo contrario seria

una decisin que no guardara armona con lo que debe ser una

sana poltica financiera

4. Prdidas: Cuando los egresos son mayores a los ingresos; la

prdida que ello implica se incurre a costa del deterioro de los

activos, los cuales deben ser repuestos con capital propio o

pasivos. Es decir se tuvo que acudir a otras fuentes de recursos,

para cubrir el faltante.

PRINCIPIO DE CONFORMIDAD FINANCIERA

Establece que las Fuentes de corto plazo deberan financiar

aplicaciones a corto plazo; las fuentes a largo plazo, aplicaciones a

largo plazo y la G.I.F. financiar los dividendos o pago de utilidades y

lo que quedare debe aplicarse a corto plazo y/o largo plazo

dependiendo de la poltica de crecimiento de la Empresa.

Adems se considera como normal

FUENTES APLICACIONES

CORTO PLAZO CORTO PLAZO

LARGO PLAZO LARGO PLAZO

GIF DIVIDENDOS

FUENTES APLICACIONES

CORTO PLAZO CORTO PLAZO

LARGO PLAZO LARGO PLAZO

GIF DIVIDENDOS

FLUJO DE EFECTIVO

El Flujo de Caja es un estado financiero bsico que presenta el

movimiento de efectivo de una empresa: las entradas, las salidas y la

situacin de efectivo al final de un perodo determinado.

Los objetivos que buscan la preparacin del EFE son

examinar la capacidad del ente para generar flujos futuros de

efectivo

evaluar la capacidad del ente para cumplir con sus obligaciones,

pagar dividendos y determinar el financiamiento necesario

analizar los cambios experimentados en el efectivo derivados de

las actividades de operacin, inversin y financiacin

establecer las diferencias entre la utilidad neta, los recaudos y

desembolsos de efectivo asociados

As que, el Flujo de Caja es una presentacin de informacin

financiera que muestra solamente los movimientos de recursos

representados por el dinero en efectivo y por lo tanto las diferencias

en las cuentas de los balances debern ser expresadas en funcin de

este criterio, debindose hacer una serie de ajustes en cada uno de

esos rubros de manera que se desglosen entre la porcin que

representa movimiento de efectivo y la que no lo representa.

Entradas y Salidas de Efectivo

Las principales transacciones que dan origen a entradas y salidas de

efectivo son las siguientes:

Entradas

Ventas realmente cobradas

Otros Ingresos efectivos, del estado de resultados

Disminucin de activos con entrada real de efectivo

Aumento de pasivos, que impliquen nuevos recursos de efectivo

Aumento de capital, en efectivo

Salidas

Compras efectivamente pagadas

Costos y gastos pagados en el perodo

Otros Egresos efectivos, del estado de resultados

Aumento de activos, con salida real de efectivo

Disminucin de pasivos por pago en efectivo

Pago de dividendos o reparto de utilidades en dinero

Readquisicin de acciones con pago en efectivo

Dentro de los costos y gastos no deben incluirse aquellos que no

implican salida de efectivos, tales como la depreciacin, las

amortizaciones de diferidos, las provisiones, entre otros.

Clasificacin del efectivo por actividades

Efectivo en actividades de operacin ( EGO )en este grupo se

consideran los movimientos de efectivo asociados con la

actividad principal de un negocio, asi como en aquellos

componentes que inciden en la determinacin de los resultados

de un ente econmico. Los principales movimientos de efectivo

en actividades de operacin son :

Recaudo clientes por ventas periodo y cuentas por cobrar

periodos anteriores

Cobros de otros ingresos como intereses y rendimientos

financieros

Pago a proveedores

Pago por gastos

Pago impuestos

Efectivo en actividades de inversinbajo esta categora se

incluyen los movimientos de efectivo relacionado con la

adquisicin de propiedad, planta y equipo, de inversiones y