Aspectos Legales y Fiscales de Las PyME

Diunggah oleh

Xóchitl Mar P. H.Judul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Aspectos Legales y Fiscales de Las PyME

Diunggah oleh

Xóchitl Mar P. H.Hak Cipta:

Format Tersedia

Aspectos Legales

y Fiscales de la

Pequea y

Mediana Empresa

2

Esta publicacin se termin de imprimir durante el mes de Junio de 2009.

Diseada en Direccin Acadmica del Colegio de Bachilleres del Estado de Sonora

Blvd. Agustn de Vildsola; Sector Sur. Hermosillo, Sonora, Mxico

La edicin consta de 3,694 ejemplares.

COLEGIO DE BACHILLERES

DEL ESTADO DE SONORA

Director General

Lic. Bulmaro Pacheco Moreno

Director Acadmico

Lic. Jorge Alberto Ponce Salazar

Director de Administracin y Finanzas

Lic. Oscar Rascn Acua

Director de Planeacin

Dr. Jorge ngel Gastlum Islas

ASPECTOS LEGALES Y FISCALES DE LA PEQUEA Y MEDIANA EMPRESA

Gua de Aprendizaje

Copyright , 2008 por Colegio de Bachilleres

del Estado de Sonora

Todos los derechos reservados.

Segunda edicin 2009. Impreso en Mxico.

DIRECCIN ACADMICA

Departamento de Desarrollo Curricular

Blvd. Agustn de Vildsola, Sector Sur

Hermosillo, Sonora. Mxico. C.P. 83280

Registro ISBN, en trmite.

COMISIN ELABORADORA:

Elaboracin:

Gabriela Rosala Itto Barreras

Mnica Ruth Rodrguez Echevarra

Adriana Janeth Hernndez Rodrguez

Servel Alcanzar Flix

Correccin de Estilo:

Gilberto Caro

Supervisin Acadmica:

Jess Arely Meza Len

Diseo de Portada:

Mara Jess Jimnez Duarte

Edicin:

Jess Alfonso Gil Armenta

Coordinacin Tcnica:

Martha Elizabeth Garca Prez

Coordinacin General:

Lic. Jorge Alberto Ponce Salazar

3

COMPONENTE:

FORMACIN PARA EL

TRABAJO

CAPACITACIN:

ADMINISTRACIN DE LA

PEQUEA Y MEDIANA

EMPRESA

Esta asignatura se imparte en el V Semestre, tiene como antecedentes

Fundamentos de Mercadotecnia, Recursos Humanos I, Mercadotecnia

Desarrollo de Nuevos Productos, Recursos Humanos II y Planeacin y

Mtodos, la asignatura consecuente es Aspectos Financieros, y se relaciona

con Administracin de Ventas.

HORAS SEMANALES:

03

CRDITOS:

06

DATOS DEL ALUMNO

Nombre: ______________________________________________________

Plantel: _________________________________________________________

Grupo: ____________ Turno: _____________ Telfono:_______________

Domicilio: _____________________________________________________

______________________________________________________________

Ubicacin Curricular

4

ASPECTOS LEGALES Y

FISCALES DE LA

PEQUEA Y MEDIANA

EMPRESA

LEGAL

LABORAL

FISCAL

ESTRUCTURA LEGAL

CONCEPTOS

TIPOS DE SOCIEDAD

REGISTROS Y

LICENCIAS DE

OPERACIN

INSTRUMENTOS

MERCANTILES DE USO

COMN

PRESTACIONES

DERECHOS

LABORALES

INICIO, DESARROLLO Y

TRMINO DE LAS

RELACIONES LABORALES.

JUNTA DE

CONCILIACIN Y

ARBITRAJE

CONCEPTO E

IMPORTANCIA

FUNDAMENTOS DEL

ASPECTO FISCAL

CLASIFICACIN DE LAS

CONTRIBUCIONES

ASPECTOS FISCALES

EN GENERAL

Mapa Conceptual de la Asignatura

5

Objetivo general de la asignatura ......................................................................... 6

Recomendaciones para el alumno ......................................................................6

Presentacin .........................................................................................................7

RIEMS ................................................................................................................... 8

UNIDAD 1. ASPECTOS LEGALES ............................................................. 11

1.1. Estructura legal de las empresas .................................................................12

1.2. Persona fsica y moral ...................................................................................13

1.3. Tipos de sociedades ....................................................................................14

1.4. Registros y licencias de operacin ...............................................................16

1.5. Instrumentos mercantiles de uso comn .....................................................18

Prctica de Unidad ...............................................................................................21

Autoevaluacin .....................................................................................................23

Ejercicio de reforzamiento ....................................................................................25

UNIDAD 2. ASPECTO LABORAL ............................................................... 27

2.1. Derechos laborales .......................................................................................28

2.2. Prestaciones .................................................................................................29

2.3. Inicio, desarrollo y trmino de la relacin laboral .........................................30

2.4. Junta de Conciliacin y Arbitraje ..................................................................33

Seccin de tareas ................................................................................................37

Autoevaluacin .....................................................................................................45

Ejercicio de reforzamiento ....................................................................................47

UNIDAD 3. ASPECTOS FISCALES DE LA EMPRESA .............................. 49

3.1. Fundamentos del aspecto fiscal ..................................................................51

3.2. Clasificacin de las contribuciones ..............................................................52

3.3. Aspectos fiscales en general ........................................................................53

3.4. Rgimen Fiscal .............................................................................................55

Seccin de tareas ................................................................................................59

Autoevaluacin .....................................................................................................73

Ejercicio de reforzamiento ....................................................................................75

Glosario ................................................................................................................76

Bibliografa ............................................................................................................77

ndice

6

El Alumno

Comprender los principales conceptos que forman el margo legal, laboral y fiscal

que rigen la actividad empresarial, con la finalidad de cumplir cabalmente con los

requisitos necesarios al momento de emprender un negocio o formar parte de l.

La presente Gua de Aprendizaje constituye un importante apoyo para ti; en l se

manejan los contenidos mnimos de la asignatura Aspectos Legales y Fiscales de

la Pequea y Mediana Empresa.

No debes perder de vista que el Modelo Acadmico del Colegio de Bachilleres del

Estado de Sonora propone un aprendizaje activo, mediante la investigacin, el

anlisis y la discusin, as como el aprovechamiento de materiales de lectura

complementarios; de ah la importancia de atender las siguientes

recomendaciones:

Maneja la Gua de Aprendizaje como texto orientador de los contenidos

temticos a revisar en clase.

Utiliza la Gua de Aprendizaje como lectura previa a cada sesin de clase.

Al trmino de cada unidad, resuelve la autoevaluacin, consulta la escala de

medicin del aprendizaje y realiza las actividades que en sta se indican.

Realiza los ejercicios de reforzamiento del aprendizaje para estimular y/o

reafirmar los conocimientos sobre los temas ah tratados.

Utiliza la bibliografa recomendada para apoyar los temas desarrollados en

cada unidad.

Para comprender algunos trminos o conceptos nuevos, consulta el glosario

que aparece al final del mdulo.

Para el Colegio de Bachilleres es importante tu opinin sobre los mdulos de

aprendizaje. Si quieres hacer llegar tus comentarios, utiliza el portal del

Colegio: www.cobachsonora.edu.mx

Recomendaciones para el alumno

Objetivo General de la Asignatura

7

Hoy en da la diversidad de giros y tamaos de las empresas han provocado la

existencia de un conjunto de leyes y reglamentos al que se sujetan estas

entidades. Recuerda que es difcil conocer en su totalidad la vida empresarial, de

tal forma que aqu solo desarrollaremos generalidades con el fin de darte una idea

de lo que esto puede llegar a representar.

Es por ello que se ha elaborado la presente Gua de aprendizaje para que te sirva

como medio de conocimiento de las disposiciones legales y fiscales de las

pequeas empresas, adems sirva tambin como apoyo a alumnos y maestros

en el desarrollo de los temas a tratar, de una manera sencilla.

La presente Gua de aprendizaje se divide en tres unidades, las cuales se

describen a continuacin:

En la primera Unidad se tratan algunos temas sobre el procedimiento legal para

constituir una empresa.

En la segunda Unidad se explican los derechos y obligaciones, segn la Ley

Federal de Trabajo, que tienen todos los individuos que trabajan para un patrn, o

bien que tienen a su mando a un grupo de personas.

En la tercera y ltima Unidad se contempla el marco fiscal, con el objetivo de que

conozcas las contribuciones a que estn obligadas personas fsicas y morales.

Presentacin

8

RIEMS

Introduccin

El Colegio de Bachilleres del Estado de Sonora, en atencin a los programas de

estudio emitidos por la Direccin General de Bachillerato (DGB), ha venido

realizando la elaboracin del material didctico de apoyo para nuestros

estudiantes, con el fin de establecer en ellos los contenidos acadmicos a

desarrollar da a da en aula, as como el enfoque educativo de nuestra Institucin.

Es por ello, que actualmente, se cuenta con los mdulos y guas de aprendizaje

para todos los semestres, basados en los contenidos establecidos en la Reforma

Curricular 2005. Sin embargo, de acuerdo a la reciente Reforma Integral de

Educacin Media Superior, la cual establece un enfoque educativo basado en

competencias, es necesario conocer los fines de esta reforma, la cual se dirige a

la totalidad del sistema educativo, pero orienta sus esfuerzos a los perfiles del

alumno y profesor, siendo entonces el camino a seguir el desarrollo de las

competencias listadas a continuacin y aunque stas debern promoverse en

todos los semestres, de manera ms precisa entrar a partir de Agosto 2009, en

el primer semestre.

Competencias Genricas

CATEGORIAS COMPETENCIAS GENRICAS

I. Se autodetermina

y cuida de s.

1. Se conoce y valora a s mismo y aborda problemas y retos

teniendo en cuenta los objetivos que persigue.

2. Es sensible al arte y participa en la apreciacin e interpretacin

de sus expresiones en distintos gneros.

3. Elige y practica estilos de vida saludables.

II. Se expresa y

comunica

4. Escucha, interpreta y emite mensajes pertinentes en distintos

contextos mediante la utilizacin de medios, cdigos y

herramientas apropiados.

III. Piensa crtica y

reflexivamente

5. Desarrolla innovaciones y propone soluciones a problemas a

partir de mtodos establecidos.

6. Sustenta una postura personal sobre temas de inters y

relevancia general, considerando otros puntos de vista de manera

crtica y reflexiva.

IV. Aprende de

forma autnoma

7. Aprende por iniciativa e inters propio a lo largo de la vida.

V. Trabaja en forma

colaborativa

8. Participa y colabora de manera efectiva en equipos diversos.

VI. Participa con

responsabilidad en

la sociedad

9. Participa con una conciencia cvica y tica en la vida de su

comunidad, regin, Mxico y el mundo.

10. Mantiene una actitud respetuosa hacia la interculturalidad y la

diversidad de creencias, valores, ideas y prcticas sociales.

11. Contribuye al desarrollo sustentable de manera crtica, con

acciones responsables.

9

Competencias docentes:

1. Organiza su formacin continua a lo largo de su trayectoria profesional.

2. Domina y estructura los saberes para facilitar experiencias de aprendizaje

significativo.

3. Planifica los procesos de enseanza y de aprendizaje atendiendo al enfoque

por competencias, y los ubica en contextos disciplinares, curriculares y

sociales amplios.

4. Lleva a la prctica procesos de enseanza y de aprendizaje de manera

efectiva, creativa e innovadora a su contexto institucional.

5. Evala los procesos de enseanza y de aprendizaje con un enfoque

formativo.

6. Construye ambientes para el aprendizaje autnomo y colaborativo.

7. Contribuye a la generacin de un ambiente que facilite el desarrollo sano e

integral de los estudiantes.

8. Participa en los proyectos de mejora continua de su escuela y apoya la

gestin institucional.

10

El alumno:

Identificar la importancia de la existencia del aspecto legal en la empresa.

TEMARIO:

Estructura legal de las empresas

Conceptos de persona fsica y moral.

Tipos de sociedades.

Registros y licencias de operacin.

Instrumentos mercantiles de uso comn.

Aspectos Legales

Unidad 1

OBJETIVOS DE UNIDAD

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

12

1

1

.

.

1

1 ESTRUCTURA LEGAL DE LAS EMPRESAS

Habilidad(es):

Identificar la estructura legal para iniciar una empresa nueva o entender una que

ya existe.

a) Antecedentes:

De acuerdo a lo que has escuchado y lo que has ledo en las noticias, peridicos o a tus padres, es que la

empresa es tambin un motor activo del pas, del Estado o tu comunidad, ya que requiere a su vez de varios

conjuntos de servicios como el agua, el drenaje, la energa elctrica, la seguridad, las vas de comunicacin

y el transporte, los cuales deben abastecerse ininterrumpidamente y tienen un costo por el que deben

contribuir los usuarios, ciudadanos y empresas.

Las entidades mercantiles pasan a constituir, por lo tanto, el principal contribuyente al erario del pas,

siendo, por su parte, el mayor beneficiario de la infraestructura y de los servicios.

Las leyes nos ayudan a normar estos procedimientos y darle legalidad a las empresas.

La empresa es un conjunto de recursos organizados por el titular, con el fin de realizar actividades de

produccin o de intercambio de bienes o servicios que satisfacen las necesidades del mercado en

particular.

La empresa es un ente socioeconmico capaz de producir bienes y/o servicios para satisfacer las

necesidades de un mercado.

b) Referentes terico conceptuales:

ALCARAZ, Rafael. (2006). El emprendedor de xito, Ed. Mc Graw Hill. Tercera Ed.

ANZOLA Rojas Srvulo, (2002) Administracin de Pequeas Empresas, Editorial Mc Graw Hill, Mxico 1993.

Ley General de Sociedades Mercantiles (2007)

www.sat.gob.mx

c) Protocolo de accin:

Ejercicio 1. En equipos de cuatro personas realice una lista de cuando se pretende constituir legalmente una

empresa, es importante tomar en cuenta algunos aspectos, cules seran y porqu son importantes que se

lleven a cabo. Entregar un reporte a su maestro y exponer los resultados a sus compaeros.

Te imaginas,

siquiera, todo lo que

tienen que hacer las

personas para

conformar una

empresa, cualquiera

que sea su tamao?

13

Aspectos Legales

1

1

.

.

2

2 PERSONA FSICA Y MORAL

Habilidad(es):

Identificar y diferenciar entre persona fsica y moral.

a) Recuperacin de experiencias:

En forma individual, desarrolla una lista de nombres de personas que conozcas y otra de empresas de tu

localidad; da a conocer tu trabajo al grupo y entrega el reporte correspondiente a tu maestro.

b) Antecedentes:

Seguramente habrs escuchado en el hogar, en la escuela y en la comunidad el trmino persona, sociedad,

empresa, negocio, organizacin, etctera. Entonces es importante que sepas que legalmente hay dos tipos

de personas que intervienen en la formacin de las empresas.

Cuando mencionamos a una persona en particular, estamos refirindonos, en trminos legales, a un ente

jurdico con personalidad propia, es decir, con derechos, pero tambin con obligaciones ante la ley.

La ley es muy clara y reconoce dos planos para identificar a las personas:

a) Persona Fsica = cualquier individuo.

b) Persona Moral = cualquier empresa.

Estas personas tienen sus propias caractersticas:

PERSONAS FSICAS PERSONAS MORALES

Patrimonio.

Direccin.

Inicio de operaciones.

Nombre.

Estado civil.

Acta de nacimiento.

Razn o denominacin social.

Domicilio Fiscal.

Capital social.

Acta constitutiva.

Una vez que hayas hecho una introduccin al tema es necesario que ahondes un poco ms

sobre el mismo; para ello es obvio que necesitas realizar diversas consultas de algunos

autores para comparar diversos puntos de vista sobre el tema.

El maestro de la materia es en tu gua sobre el tema a travs de las lecturas que le presentes, no dejes

ninguna duda al respecto.

Sabas que,

jurdicamente

hablando, hay dos

tipos de personas?

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

14

c) Referentes terico conceptuales:

ALCARAZ, Rafael. (2006). El emprendedor de xito, Ed. Mc Graw Hill. Tercera Ed.

ANZOLA Rojas Srvulo,(2002) Administracin de Pequeas Empresas, Editorial Mc Graw Hill, Mxico 1993.

http://www.fing.uach.mx/MatDidactico/Legislacion/fismor.htm

d) Protocolo de accin:

Ejercicio 2. Una vez que ya hayas investigado el tema en las lecturas de apoyo, acude a una empresa de tu

localidad, pide que te atienda el contador de la misma y pregntale sobre la existencia de los dos tipos de

personas que viste en clase. Discute la investigacin con el resto del grupo y entrega un reporte a tu

maestro.

1

1

.

.

3

3 TIPOS DE SOCIEDADES

Habilidad(es):

Identificar los tipos de sociedades que existen en Mxico como figuras

mercantiles.

a) Recuperacin de experiencias:

De seguro, algn da, caminando por la calle de la ciudad o de viaje por la Repblica Mexicana, te habrs

dado cuenta que todos los comercios o negocios de la ciudad tienen un nombre que las identifica y las

diferencia de otras empresas.

A qu se debe esta situacin? Cmo se les llama a estos nombres que las identifica como empresas?

Por qu tienen despus de su nombre una abreviatura?

De acuerdo a lo que acabas de leer, redacta en tu cuaderno una lista de empresas que existan en tu

comunidad y da a conocer el producto de tu trabajo a todos tus compaeros de grupo, analicen qu

significan las siglas que aparecen en el nombre del negocio, entrega un reporte a tu profesor.

b) Antecedentes:

Las sociedades mercantiles se pueden definir como el conjunto de personas fsicas y/o morales con un fin e

intereses comunes, preponderantemente econmico.

Las sociedades se constituyen a travs de un documento que oficializa su creacin, llamado Acta

Constitutiva, algo parecido al acta de nacimiento de las personas.

Las actas constitutivas se hacen para que la empresa exista legalmente. Para ello es necesario contar con la

presencia de un notario pblico que de fe de la constitucin de la sociedad en el Registro Pblico de

Comercio.

Requisitos del Acta Constitutiva

I. Los nombres, nacionalidad y domicilio de las personas fsicas o morales que constituyen la sociedad.

II. El objeto de la sociedad (giro o actividad).

III. Su razn social o denominacin.

Las empresas pueden

adoptar distintos tipos

de sociedad, de

acuerdo a sus propios

intereses.

15

Aspectos Legales

IV. El importe del capital social.

V. La expresin de lo que cada socio aporte en dinero o en otros bienes.

VI. Su duracin.

VII. El domicilio de la sociedad.

VIII. La manera conforme a la cual haya de administrarse la sociedad y las facultades de los

administradores.

IX. El nombramiento de los administradores y la designacin de los que han de llevar la firma social.

X. La manera de hacer la distribucin de las utilidades y prdidas entre los miembros de la sociedad.

XI. El importe del fondo de reserva legal.

XII. Los casos en que la sociedad deba disolverse anticipadamente.

XIII. Las bases para practicar la liquidacin de la sociedad y el modo de proceder a la eleccin de los

liquidadores, cuando no hayan sido designados anticipadamente.

La Ley General de Sociedades Mercantiles dice, en su Artculo 1, que son sociedades:

I. Sociedad en nombre colectivo.

II. Sociedad en comandita simple.

III. Sociedad de responsabilidad limitada.

IV. Sociedad annima.

V. Sociedad en comandita simple.

VI. Sociedad cooperativa.

En todos los casos anteriores puede existir la modalidad de capital variable a excepcin de la sociedad

cooperativa.

Tambin es importante mencionar como persona jurdica a la sociedad civil y la asociacin civil.

Toda vez que hayas entrado al tema a tratar te recomiendo que te concentres muy bien

en el mismo y as poder entender los tipos de sociedades que se mencionan en las

lecturas que enseguida te propondremos para reforzar tu conocimiento. Ten presente

que debers comparar al menos dos puntos de vista de diferentes autores para que

puedas apropiarte del mejor, segn el juicio de tu profesor y el de tus compaeros de

clase.

Tu maestro ser tu gua y coordinador del tema, y a l debers acudir para despejar todas las dudas que

tengas al respecto para lograr una mejor construccin del conocimiento tuyo y de tus compaeros.

c) Referentes terico conceptuales:

ALCARAZ, Rafael. (2006). El emprendedor de xito, Ed. Mc Graw Hill. Tercera

Ed.

ANZOLA Rojas Srvulo,(2002) Administracin de Pequeas Empresas, Editorial

Mc Graw Hill, Mxico 1993.

http://www.gestiopolis.com/recursos2/documentos/fulldocs/eco/socmercan.htm

http://www.monografias.com/trabajos6/somer/somer.shtml

http://html.rincondelvago.com/sociedades-mercantiles_5.html

http://www.monografias.com/trabajos6/somer/somer.shtml

El maestro ser tu gua en

este proceso de

aprendizaje, por tal motivo

tendr la oportunidad de

hacer su intervencin para

dar una explicacin alusiva

al tema, presta toda tu

atencin a su explicacin

para poder que tengas una

visin mas amplia del tema.

Evita distraerte y

concntrate en el profesor

para captar su aportacin,

esto ayudar a lograr el

propsito de este tema.

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

16

d) Protocolo de accin:

Ejercicio 3. Toda vez que ya hayas investigado y ledo las lecturas que complementarn tu conocimiento,

identifica las palabras que no entiendas de los textos revisados, pide ayuda de tu maestro y define

correctamente los conceptos a investigar; entrega un reporte a tu maestro y da a conocer el resultado de tu

trabajo al resto del grupo.

Ejercicio 4. Cuando la investigacin haya concluido y el profesor haya hecho su explicacin elabora un

mapa conceptual o un cuadro sinptico, da a conocer tu trabajo ante el grupo, hagan una comparacin y

discutan en plenaria, todo bajo la direccin de tu maestro y entrguenle el producto del mismo.

Ejercicio 5. Una vez que ya hayas investigado el tema en las lecturas de apoyo, acude a una empresa de tu

localidad, y solicita una entrevista con el contador o encargado del rea legal de la misma e investiga el tipo

de sociedad bajo la cual esta constituida la empresa. Solicita una copia del acta constitutiva (si es posible)

discute la investigacin en el aula y entrega un reporte a tu maestro.

1

1

.

.

4

4 REGISTROS Y LICENCIAS DE OPERACIN

Habilidad(es):

Identificar las instituciones de gobierno encargadas de fiscalizar a las empresas.

a) Recuperacin de experiencias:

Tal vez algunas personas hayan tenido un da la inquietud de dedicarse a algn negocio, pero no lo hacen

por no saber que requisitos deben cumplir para conformarla; entonces optan por olvidar el proyecto.

Ejercicio 6. Elabora una lista de instituciones que pertenecen al gobierno, en sus tres niveles, y seala las

que creas que tienen que ver con el mundo de los negocios, da a conocer tu trabajo a tus compaeros de

grupo y entrega un reporte a tu maestro.

b) Antecedentes:

Es importante saber que existen tres rganos de gobierno ante los cuales debemos de solicitar alguna

licencia de operacin, dependiendo del tipo de negocio que queramos poner.

Los gobiernos federal, estatal y municipal cuentan con una serie de dependencias encargadas de fiscalizar

a todos los contribuyentes para poder tener conocimiento de que en algn momento iniciaos actividades y

tenemos que presentar ante ellos un aviso de alta.

Dentro de los ms importantes, podemos sealar los siguientes:

DEPENDENCIAS FEDERALES DEPENDENCIAS ESTATALES DEPENDENCIAS MUNICIPALES

Secretaria de Hacienda y

Crdito Pblico (SHCP).

Instituto Mexicano del Seguro

Social(IMSS).

Instituto Nacional del Fondo

de la Vivienda de los

Trabajadores (INFONAVIT).

Agencia Fiscal del Estado.

Registro Pblico de la

Propiedad.

Secretara de Salud (SSA).

Tesorera Municipal.

Inspeccin y vigilancia.

17

Aspectos Legales

Registro Pblico de

Comercio.

Secretara de Relaciones

Exteriores(SER).

Esta informacin es considerada como general, pero para actividades ms especficas pueden solicitarse

permisos a la Secretara de Pesca, a la Secretara de la Defensa Nacional, a la Secretara de Turismo, a la

Cmara de Comercio correspondiente.

Por otra parte, es muy importante que las personas tanto morales como fsicas cuenten con un documento

llamado Cdula de Identificacin Fiscal la cual se solicita a la Secretara de Hacienda y Crdito Pblico. En

esa cdula hay un nmero o clave de registro federal de contribuyentes por medio del cual ser posible que

deduzcan sus impuestos.

Ejercicio 7. Toda vez que hayas entrado al tema a tratar te

recomiendo que te concentres muy bien en el mismo y as poder

entender el tema. Ten presente que debers comparar, al menos,

dos puntos de vista de diferentes autores para que puedas

apropiarte del mejor, segn el juicio de tu profesor y el de tus compaeros de

clase.

c) Referentes terico conceptuales:

ALCARAZ, Rafael. (2006). El emprendedor de xito, Ed. Mc Graw Hill. Tercera Ed.

CASTILLO, V. Ramn y SOTO, B. Juan M., (2007) Aspectos Fiscales y Legales

de la Pequea Empresa, COBACH SONORA.

www.sat.gob.mx

Ejercicio 8. Ya que hayas ledo las lecturas correspondientes

al tema, identifica las palabras que no entiendas, investiga su

significado y acude a tu maestro para que te oriente.

Ejercicio 9. Cuando la investigacin haya concluido y el profesor haya hecho

su explicacin elabora un mapa conceptual o un cuadro sinptico, da a

conocer tu trabajo ante el grupo, hagan una comparacin y discutan en

plenaria, todo bajo la direccin de tu maestro y entrguenle el producto del

mismo.

Ejercicio 10. Una vez que ya hayas investigado el tema en las lecturas de apoyo, acude a una empresa de tu

localidad y solicita una entrevista con el contador o encargado del rea legal de la misma y pregunta cuales

son los registros y licencias federales, estatales y municipales que tuvo que sacar la empresa para poder

trabajar como negocio. Expn tu trabajo en plenaria, discutan el producto obtenido, lleguen a una

conclusin y entrega un reporte a tu maestro.

Tu maestro ser tu gua y

coordinador del tema y a

l debers acudir para

despejar todas las dudas

que tengas al respecto

para lograr una mejor

construccin del

conocimiento tuyo y de

tus compaeros.

Una vez que tu maestro

tenga la oportunidad de

hacer su intervencin

sobre el tema, la

recomendacin es que

pongas mucha atencin

en el mismo para que

puedas profundizar tu

aprendizaje; no te

quedes con dudas y

realiza las preguntas que

consideres pertinentes.

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

18

1

1

.

.

5

5 INSTRUMENTOS MERCANTILES DE USO COMN

Habilidad(es):

a) Recuperacin de experiencias:

En el mundo de los negocios existen algunos documentos mercantiles que son considerados de uso

rutinario, pues estos dan formalidad a todas las transacciones econmicas que se realizan.

Quin no ha escuchado hablar de un cheque, de una factura; inclusive, quin no ha hecho efectivo un

cheque en un banco o ha realizado alguna compra y a cambio le dan una factura? Estos slo son ejemplo

de algunos documentos de uso mercantil que circulan para realizar transacciones mercantiles con ellos y

que la ley las reconoce precisamente con esos fines.

Ejercicio 11. Redacta alguna ancdota que tengas sobre el uso de algn cheque, factura, pagar o contrato.

Da a conocer tu experiencia ante el grupo, guiados por el profesor, y entrega al mismo un reporte.

b) Antecedentes:

En algn momento, todos hemos odo hablar de estos documentos, en esta ocasin mencionaremos los

ms importantes: El pagar, la factura y el contrato.

La ley que rige a estos documentos se llama Ley General de Ttulos y Operaciones de Crdito. (LGTOC)

Los ttulos de crdito son documentos mercantiles de crdito que constituyen una orden, una promesa de

pago escrita, son documentos negociables.

A continuacin empezaremos por presentarte los ttulos de crdito ms comunes:

1.- EL CHEQUE: Es un documento el cual expide una institucin bancaria. En el cheque intervienen algunas

personas que son imprescindibles para su legalidad:

LIBRADOR: La persona que inicia el cheque.

LIBRADO: La institucin que lo va a pagar.

BENEFICIARIO: La persona a quien se pagar.

2.- EL PAGAR: Es el documento en el cual una persona se compromete a pagar incondicionalmente cierta

cantidad de dinero a favor de un tercero. El pagar debe contener ciertos requisitos para legitimar su

existencia.

I. La mencin de ser pagar inserta en el documento.

II. La promesa incondicional de pagar.

III. El nombre de la persona a quien ha de hacerse el pago.

IV. La fecha y lugar de pago.

V. La fecha y lugar en que se suscribe el documento.

VI. La firma del suscriptor o persona que firme a su ruego o en su nombre.

3.- LA FACTURA: Es un documento mediante el cual se formaliza y se comprueba la traslacin de dominio

de un bien o servicio, a cambio de un pago.

En este caso, el que regula las facturas es el Cdigo Fiscal de la Federacin, puesto que son documentos

soporte de las operaciones mercantiles y deben reunir ciertos requisitos para que la ley los considere como

vlidos o deducibles.

19

Aspectos Legales

4.-CONTRATO: Es el documento por medio del cual una persona llamada trabajador se compromete ante

otra persona llamada patrn a prestar un trabajo personal subordinado a cambio de una remuneracin.

Es un pacto con acuerdo de voluntades y este se puede celebrar de forma verbal o por escrito. El escrito

debe contener algunos requisitos:

Fecha y lugar del contrato.

Tipo del contrato.

Mencin de ser contrato.

Nombres de las personas que en l intervienen.

Datos generales de las personas (nombres, direccin, etctera).

Vigencia del contrato.

Clusulas donde se determinen otras condiciones.

Hay otros documentos que no son oficiales por ley, pero que no dejan de ser importantes, ya que su uso

permite un adecuado manejo de la informacin y facilitan el desarrollo de las operaciones entre las personas

fsicas y morales, por ejemplo:

Nota de cargo.

Nota de crdito.

Ficha de caja.

Orden de compra.

Contra recibo.

Nota de remisin.

Aviso de entrada.

Aviso de salida.

Ejercicio 12. Toda vez que hayas entrado al tema a tratar te recomiendo que te

concentres muy bien en el mismo y as poder entender el tema. Ten presente

que debers comparar, al menos, dos puntos de vista de diferentes autores

para que puedas apropiarte del mejor, segn el juicio de tu profesor y el de tus

compaeros de clase.

c) Referentes terico conceptuales:

ALCARAZ, Rafael. (2006). El emprendedor de xito, Ed. Mc Graw Hill. Tercera

Ed.

Cdigo Fiscal de la Federacin y su reglamento (2007) art. 29 y 29.

http://www.mailxmail.com/curso/empresa/contabilidadintermedia/capitulo10.htm

http://www.deguate.com/infocentros/educacion/recursos/comercio/docmercanti

les.htm

http://html.rincondelvago.com/documentos-mercantiles_1.html

Tu maestro ser tu gua y

coordinador del tema y a

l debers acudir para

despejar todas las dudas

que tengas al respecto

para lograr una mejor

construccin del

conocimiento tuyo y de

tus compaeros.

Una vez que tu maestro

tenga la oportunidad de

hacer su intervencin

sobre el tema, la

recomendacin es que

pongas mucha atencin

en el mismo para que

puedas profundizar tu

aprendizaje; no te

quedes con dudas y

realiza las preguntas que

consideres pertinentes.

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

20

Ejercicio 13. Ya que hayas ledo las lecturas correspondientes al tema, identifica las palabras que no

entiendas, investiga su significado y acude a tu maestro para que te oriente en su significado.

Ejercicio 14. Cuando la investigacin haya terminado y el maestro haya hecho su intervencin explicando y

reforzando el tema, realiza un mapa conceptual o un cuadro sinptico, da a conocer tu trabajo al grupo y

hagan una comparacin y discutan en plenaria, todo bajo la supervisin de tu maestro y entrguenle un

reporte al mismo.

1. Investiga las modalidades del cheque, como es nominativo, cruzado, de viajero, al portador, para abono

en cuenta, etctera, as como los instrumentos no oficiales que se mencionan en el punto 1.5.

2. Una vez que ya hayas investigado el tema en las lecturas de apoyo, elabora un esqueleto de cheque, un

pagar y una factura. Expn tu trabajo ante el grupo y entrega un tanto de tu producto al profesor.

21

Aspectos Legales

INICIO Y MANEJO DE UN NEGOCIO.

OBJETIVO: Manejar la documentacin necesaria que se utilizan para los registros de una empresa nueva

como una que ya existe.

MATERIAL:

FORMATO PARA REGISTRO EN:

Secretara de Hacienda y Crdito Pblico.

Secretara de Finanzas del Estado de Sonora.

IMSS (INFONAVIT, AFORE).

Secretara de Salubridad.

CANACO (O CMARA CORRESPONDIENTE DE ACUERDO AL GIRO).

PROCEDIMIENTO:

En equipo de cinco compaeros establece una empresa ficticia, considerando lo siguiente:

1. Seguir los passo del Artculo 6 de la Ley General de Sociedades Mercantiles (para elaborar el Acta

Constitutiva).

2. Solicitar el formato de registro en la Secretara de Hacienda y Crdito Pblico y llenarlo de acuerdo al

punto uno (Revisar pgina Sistema de Administracin Tributaria, en Civismo Fiscal).

3. Presentar registros de otras dependencias, como son la Secretara de Finanzas del Estado, IMSS,

INFONAVIT, Salubridad y Cmara Nacional de Comercio.

4. Y otros permisos especiales que se requieran segn el giro y/o actividad de la empresa.

5. Llenar todos los formatos y entregarlos a tu profesor.

RESULTADOS

CONCLUSIONES.

Nombre _________________________________________________________

Nm. de lista ____________ Grupo ________________ Turno __________

Nm. de Expediente ___________________ Fecha ____________________

PRCTICA DE UNIDAD

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

22

23

Aspectos Legales

INSTRUCCIONES: Lee cuidadosamente y responde los siguientes cuestionamientos, escribe sobre la lnea la

respuesta que consideres correcta, de la lista que se muestra al final de esta seccin.

1.-Es aquel conjunto de personas que se unen con un fin comn, es una empresa o sociedad mercantil.

R______________________________________________________________________________________

2.-Es aquella persona que es como t y como tus compaeros y, adems, tiene personalidad jurdica.

R______________________________________________________________________________________

3.-Es la sociedad mas comn que existe en Mxico

R______________________________________________________________________________________

4.-Es un conjunto de personas que se unen con un inters comn, siendo ste preponderantemente

econmico, es decir, que se juntan para lucrar

R______________________________________________________________________________________

5.-Es un conjunto de personas que se renen con un inters muy distinto al econmico, es decir, se unen

pero para ayudar a la sociedad.

R______________________________________________________________________________________

6.-Es el documento que oficializa y da legalidad a la existencia de toda sociedad o empresa

R______________________________________________________________________________________

7.-Es un ejemplo de empresa federal

R______________________________________________________________________________________

8.-Es el documento mercantil donde interviene un girado, un girador y un beneficiario.

R______________________________________________________________________________________

9.-Es el documento mercantil que prueba la legitimidad y tenencia de un bien.

R______________________________________________________________________________________

10.-Es una promesa de pago incondicional

R______________________________________________________________________________________

RESPUESTAS

FACTURA

EL CHEQUE

EL IMSS

EL CONTRATO

PERSONA FSICA

ACTA DE NACIMIENTO

SOCIEDAD COOPERATIVA

ACTA CONSTITUTIVA

SOCIEDAD ANNIMA

ASOCIACIN CIVIL

EL COBACH

SOCIEDAD MERCANTIL

EL PAGAR

AGENCIA FISCAL

ENDOSO PERSONA MORAL

Nombre _________________________________________________________

Nm. de lista ____________ Grupo ________________ Turno __________

Nm. de Expediente ___________________ Fecha ____________________

AUTOEVALUACIN

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

24

25

Aspectos Legales

INSTRUCCIONES: Responde, de manera individual, los siguientes planteamientos:

1. Selecciona tres negocios que estn dados de alta como persona fsica y moral.

2. Identifica su R.F.C. y revsalo para comprobar que corresponda.

3. Investiga su giro y/o actividad a la que se dedica.

4. Realiza un informe por escrito y entrgalo a tu profesor.

Nombre _________________________________________________________

Nm. de lista ____________ Grupo ________________ Turno __________

Nm. de Expediente ___________________ Fecha ____________________

EJERCICIO DE

REFORZAMIENTO

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

26

El alumno:

Identificar la importancia de la existencia del aspecto laboral en las empresas.

TEMARIO:

Derechos laborales.

Prestaciones.

Inicio, desarrollo y trmino de la relacin laboral.

Junta de Conciliacin y Arbitraje.

Qu es?

Para qu sirve?

Aspecto Laboral

Unidad 2

OBJETIVOS DE UNIDAD

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

28

2

2

.

.

1

1 DERECHOS LABORALES

Habilidad(es):

Identificar la importancia de los derechos laborales que todo trabajador mexicano debe tener en su lugar de

trabajo.

a) Recuperacin de experiencias:

Con toda seguridad que alguna vez en tu vida has escuchado que los empleados de x empresa tienen

ciertos derechos en el trabajo y que como tales se les deben proporcionar sin mayores problemas, esto

segn la Ley Federal del Trabajo, que es la que regula tanto los derechos de los trabajadores y patrones

como tambin las obligaciones de ambos.

Ejercicio 1. En equipos de tres alumnos piensen cules seran algunos de los derechos que cualquier

trabajador tiene, sea cual sea su tarea y su nivel jerrquico. Antenlo en su cuaderno, discutan en clases su

conclusin y entreguen un reporte a s maestro.

b) Antecedentes:

La Ley Federal del Trabajo de Mxico es un cuerpo de leyes referente al artculo 123

constitucional; surge de la necesidad de contar con un organismo regulador de las

relaciones obrero-patronales.

Hay que recordar que hace muchos aos, los patrones trataban a sus empleados como

pertenencia y no reconocan ningn derecho generado por ellos mismos.

Fue a principios del siglo pasado cuando el gremio laboral se moviliz para imponer sus derechos y tratar

de uniformar y elevar las garantas mnimas para todo trabajador en nuestro pas.

Hubo dos acontecimientos muy significativos y relevantes en nuestro pas que dieron principio a la legalidad

de los derechos de los trabajadores: las huelgas de Ro Blanco, Veracruz, y la de Cananea, Sonora.

c) Referentes tericoconceptuales:

CASTILLO, V. Ramn y SOTO, B. Juan M., (2007) Aspectos Fiscales y Legales de la Pequea Empresa,

COBACH SONORA.

Ley Federal del Trabajo (2007).

http://www.themis.umich.mx/deciso/mod/resource/view.php?id=94

Una vez que hayas realizado la investigacin correspondiente, debers hacer un pequeo glosario de

palabras que no entiendas e investigar su significado, siempre asesorado por el maestro de la materia.

Cuando hayas terminado la investigacin bibliogrfica realiza un ensayo sobre la importancia de los

derechos laborales y entrgalo a tu maestro.

TAREA 1

Pgina 37

29

Aspecto Laboral

2

2

.

.

2

2

.

. PRESTACIONES

HABILIDAD:

Identificar las diversas prestaciones que debe tener todo trabajador en Mxico.

Qu es una prestacin en el trabajo?, quizs es una pregunta que a veces nos hemos cuestionado todos

alguna vez. Por ejemplo, en casa, en poca de Navidad, cuando a pap o a mam le pagan el aguinaldo,

cuando les proporcionan vacaciones y adems se las pagan, o cuando les llega un dinero extra en el

cheque, entre otras cosas.

En equipos de tres personas, discutan y analicen que prestaciones conocen, antenlas en su cuaderno,

presntenlas en plenaria y lleguen a una conclusin, guiados por su maestro y entrguenle un reporte ala

mismo.

Por trabajador vamos a decir que es aquella persona que presta a otra persona un trabajo personal

subordinado a cambio de una remuneracin, que invariablemente deber ser en efectivo y en las fechas y

lugares pactados de acuerdo al contrato de trabajo. Pero el sueldo no es lo nico que el trabajador gana,

segn la Ley Federal del Trabajo hay otras prestaciones a las que tiene derecho conforme va pasando el

tiempo, tales como:

AGUINALDO

VACACIONES

PRIMA VACACIONAL

PARTICIPACIN DE LOS TRABAJADORES EN LAS UTILIDADES

PRIMA DE ANTIGEDAD

PREMIOS POR PUNTUALIDAD Y ASISTENCIA

HORAS EXTRAS

SPTIMO DA

DAS FESTIVOS

Adems de las anteriores prestaciones, todo trabajador tiene derecho a recibir su servicio mdico para l y

su familia a travs del Instituto Mexicano del Seguro Social (IMSS), tiene derecho a solicitar un crdito para

casa habitacin (INFONAVIT); igualmente, tiene derecho a solicitar un crdito para el consumo a travs de

FONACOT, entre otras.

EJERCICIO 1

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

30

LECTURA COMPLEMENTARIA.

Ley Federal del Trabajo (2007)

CASTILLO, V. Ramn y SOTO, B. Juan M., (2007) Aspectos Fiscales y Legales de la Pequea Empresa,

COBACH SONORA.

http://www.dosconsultores.com/publicaciones_prestaciones.php

http://www.universidadabierta.edu.mx/Biblio/G/Gomez%20Alma-RecHum.htm

Cuando hayas terminado de investigar el tema con base en las lecturas que se te recomiendan,

identifica las palabras que no entiendas y realiza un pequeo glosario definiendo cada palabra y

solicita la ayuda del profesor para reforzar la investigacin.

Toda vez que tu investigacin concluya y el maestro haya hecho su explicacin, realiza un mapa

conceptual, expn el trabajo ante el grupo, hagan una comparacin y lleguen a una conclusin.

Al final entreguen el producto al profesor.

2

2

.

.

3

3 INICIO, DESARROLLO Y TRMINO DE LA RELACIN

LABORAL

HABILIDAD:

Conocer e identificar la legalidad de la relacin laboral.

Cada vez que iniciamos una relacin de trabajo, lo primero que se debe de firmar es un documento llamado

Contrato de trabajo, en donde se estipulan las condiciones bajo las cuales se deber prestar un trabajo.

En equipos de tres personas, discutan y analicen mediante una lluvia de ideas, la definicin de un contrato

de trabajo, as mismo, determinen la importancia de firmar el contrato al inicio del trabajo.

Entregar un reporte al profesor.

EJERCICIO 2

TAREA 2

Pgina 39

31

Aspecto Laboral

INICIO DE LA RELACIN LABORAL

Un Contrato de trabajo es aquel documento en virtud del cual, una persona, llamada trabajador, se

compromete ante otra persona, llamada patrn, a prestar un trabajo personal subordinado a cambio de una

remuneracin.

En el contrato se deber estipular, entre otras cosas que convengan patrn-trabajador, lo siguiente:

La mencin de ser un contrato laboral.

Datos generales de ambas partes (nombre, sexo, domicilio, etctera).

La vigencia del contrato (por obra, tiempo determinado o indeterminado).

El servicio o servicios que deban prestarse.

El lugar o lugares donde se deba prestar el servicio.

El da y lugar de pago.

Las clusulas que contengan algunas de las condiciones generales de trabajo, as como las

prestaciones laborales que por ley el trabajador tendr que percibir (aguinaldos, vacaciones, das

de descanso, entre otras).

Por otra parte, si no existe un contrato firmado, en que consten las condiciones de trabajo, los trabajadores

se encuentran protegidos por la Ley Federal del Trabajo, pues en sus artculos 21 y 26 se dice que el

trabajador queda protegido ante la inexistencia e un contrato laboral, responsabilizando totalmente la patrn

por la falta ste.

Es importante saber que hay un contrato que firmamos en forma individual, pero qu es un Contrato

Colectivo? Pues bien, un Contrato Colectivo de Trabajo es aquel que es celebrado entre uno o varios

sindicatos de trabajadores y entre uno o varios patrones, o uno o varios sindicatos de patrones, con el fin

de establecer las condiciones bajo las cuales debe prestarse el trabajo en una o varias empresas o

establecimientos.

El Contrato Colectivo deber contener:

Los nombres y domicilios de los contratantes.

Las empresas y establecimientos que abarque.

Su duracin o la expresin de ser por tiempo determinado o indeterminado.

Las jornadas de trabajo.

El monto de los salarios.

Las clusulas relativas a la capacitacin y adiestramiento de los trabajadores en la empresa o

establecimiento que comprenda.

Disposiciones sobre capacitacin o adiestramiento que se debe impartir a quienes vayan a ingresar

a trabajar a la empresa o establecimiento.

Las bases sobre la integracin y funcionamiento de las comisiones mixtas, de acuerdo con la Ley

Federal del Trabajo.

Las dems condiciones que convengan ambas partes.

DESARROLLO DE LA RELACIN LABORAL

Como te podrs dar cuenta, la Ley Federal del Trabajo contempla un sin fin de artculos que protegen al

trabajador, o bien, dan garantas al patrn, por lo que sera una labor titnica el transcribir todos los artculos

relativos a los derechos y obligaciones y slo se estn mencionando de una forma muy concreta algunos de

estos artculos para que tengas una idea general de los mismos.

Son obligaciones del trabajador, entre otras, las siguientes:

Cumplir las disposiciones de las normas de trabajo que les sean aplicables.

Observar las medidas preventivas e higinicas que acuerden las autoridades competentes y las que

indiquen los patrones para la seguridad y proteccin personal de los trabajadores.

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

32

Ejecutar el trabajo con la honestidad, cuidado y esmero apropiados y en la forma, tiempo y lugar

convenidos.

Dar aviso de inmediato al patrn, salvo caso fortuito o fuerza mayor de las causas justificadas que

le impidan acudir al trabajo.

Restituir al patrn los materiales no usados y conservar en buen estado los instrumentos y tiles que

les hayan dado para el trabajo.

Observar buenas costumbres durante la prestacin del trabajo.

Otras obligaciones de carcter general (ver Art. 134 LFT)

Son obligaciones del patrn, entre otras, las siguientes:

Cumplir con las disposiciones de las normas de trabajo aplicables a sus empresas o

establecimientos.

Pagar a los trabajadores los salarios e indemnizaciones, conforme a las normas vigentes.

Proporcionar oportunamente a los trabajadores los tiles, instrumentos y materiales necesarios para

la ejecucin del trabajo.

Guardar a los trabajadores la debida consideracin, abstenindose del mal trato de palabra o de

obra.

Conceder a los trabajadores el tiempo necesario para el ejercicio del voto en las elecciones

populares y para el cumplimiento de los servicios de jurados electorales y censales.

Permitir a sus trabajadores faltar a su trabajo para desempear una comisin accidental o

permanente de su sindicato o del Estado.

Proporcionar capacitacin y adiestramiento a sus trabajadores, en trminos de ley.

Proporcionar a las mujeres embarazadas la proteccin que establezcan los reglamentos.

Otras obligaciones de carcter general, citadas en el Art. 132 y 133 LFT.

TRMINO DE LA RELACIN LABORAL.

El fin de la relacin laboral se puede dar por diversas causas, las cuales se sealan dentro de la Ley de

Federal del Trabajo; entre las ms comunes tenemos:

o Renuncia

o Despido

o Renuncia con derecho a indemnizacin

o Rescisin del contrato

o Cesanta por vejez

o Suspensin temporal

o Invalidez

LECTURA COMPLEMENTARIA.

Ley Federal del Trabajo (2007).

CASTILLO, V. Ramn y SOTO, B. Juan M., (2007) Aspectos Fiscales y Legales de la Pequea Empresa,

COBACH SONORA.

Toda vez que hayas investigado el tema y tu profesor haya hecho su intevencin para explicar

y hacer ms comprensible el tema, realiza un mapa de conceptos y expn tu trabajo en el

grupo. Finalmente entrega un tanto a tu maestro.

TAREA 3

Pgina 41

33

Aspecto Laboral

2

2

.

.

4

4 JUNTA DE CONCILIACIN Y ARBITRAJE

HABILIDAD:

Conocer qu es y para qu sirve la Junta de Conciliacin y Arbitraje.

De seguro conocemos la palabra conciliar y claro que sabemos su significado.

En casa, con los amigos, en la calle, estas palabras hacen acto de presencia y el significado de conciliar

nos lleva a entender que esa palabra significa hacer que dos personas ya no estn enojadas, que ya no

estn mal entre ellas y se arreglen las cosas.

En tu cuaderno, en binas, discutan y analicen qu significan las palabras conciliar y arbitrear, y a travs de

una lluvia de ideas lleguen a una conclusin. Expongan su trabajo ante el grupo y entreguen un reporte a

su maestro.

Una junta de conciliacin y arbitraje es un organismo gubernamental tripartita;

es decir, que est formado por un representante de los trabajadores, uno del

patrn y otro del gobierno, o por igual nmero de representantes de trabajadores

y patrones, y uno del gobierno.

Nos estamos refiriendo, por supuesto, a la Junta de Conciliacin y Arbitraje de

nivel federal, pues tambin las hay locales.

En el Art. 527 de la Ley Federal del Trabajo vienen las atribuciones o funciones de la Junta de Conciliacin

y Arbitraje de nivel Federal.

En nuestro Estado de Sonora existe una Junta de Conciliacin y Arbitraje, en la

ciudad de Hermosillo, para atender las demandas de los trabajadores. Segn el

Art. 601 de la LFT, en cada entidad federativa existirn Juntas Locales de

Conciliacin y Arbitraje que se instalarn en los municipios o zonas econmicas

que determine el Gobernador.

LECTURA COMPLEMENTARIA

Ley Federal del Trabajo (2007).

http://www.stps.gob.mx/07_justicia_lab/01_jfca/jfcainternet/html/preguntasf.htm

http://www.mitecnologico.com/Main/LaJuntaLocalDeConciliaci%F3nYArbitraje

EJERCICIO 3

TAREA 4

Pgina 43

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

34

35

Aspecto Laboral

PRCTICA DE LA UNIDAD 2

CLCULO DE PAGO POR PRESTACIONES.

Nombre_____________________________________________________________________________

Fecha_____________ Grupo _______ Turno ___ No. de lista ___

OBJETIVO: Calcular los beneficios que debe recibir un empleado de x empresa, con 10 aos de

antigedad. Las prestaciones que deber tomar en cuenta para el clculo son: Vacaciones, prima

vacacional y aguinaldo.

MATERIAL:

Hojas blancas.

Ley Federal del Trabajo.

Calculadora

Cuaderno de apuntes

PROCEDIMIENTO:

En equipo de tres compaeros analiza el siguiente caso y determina cuntos das de vacaciones debe recibir

el empleado, cunto le corresponde por prima vacacional y cunto por pago de aguinaldo.

Jos Prez tiene cuatro aos laborando para la empresa Colinas Verdes S.A. de C.V., ganando $100.00

diarios. Quiere saber lo siguiente:

a) Cuntos das de vacaciones le corresponden?

b) Cunto le pagarn por esos das de vacaciones?

c) Cunto le toca por prima vacacional?

d) Cunto le toca por concepto de aguinaldo?

RESULTADOS

CONCLUSIONES

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

36

37

Aspecto Laboral

INSTRUCCIONES: Toda vez que hayas investigado a fondo el tema, acude a una empresa de tu localidad y

pregunta a un empleado si conoce sus derechos, cuestinale la importancia de los mismos y adems

pregntale si conoce sus derechos y obligaciones para con la empresa donde trabaja.

Entrega un reporte a tu profesor.

Nombre _________________________________________________________

Nm. de lista ____________ Grupo ________________ Turno __________

Nm. de Expediente ___________________ Fecha ____________________

Tarea 1

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

38

39

Aspecto Laboral

INSTRUCCIONES: Cuando hayas concluido las lecturas recomendadas como apoyo al tema, para

profundizar tu conocimiento, debers ir a un negocio de tu ciudad y preguntar al encargado de Recursos

Humanos sobre las prestaciones que tienen en su trabajo, o bien, podrs investigar en la misma escuela

donde ests.

Investiga en qu porcentajes o cmo se pagan al trabajador dichas prestaciones.

Al final, presenta el trabajo al grupo, discute el contenido y lleguen a una conclusin. Entrega el reporte

correspondiente a tu maestro.

Nombre _________________________________________________________

Nm. de lista ____________ Grupo ________________ Turno __________

Nm. de Expediente ___________________ Fecha ____________________

Tarea 2

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

40

41

Aspecto Laboral

INSTRUCCIONES: Investiga los siguientes conceptos, comntalos en clases con tus compaeros y maestro

y entrega un reporte a tu profesor.

a) Salario.

_____________________________________________________________________________________

____________________________________________

b) Salario profesional.

_____________________________________________________________________________________

____________________________________________

c) Sueldo.

__________________________________________________________________________________

____________________________________________

d) Vacaciones.

_____________________________________________________________________________________

____________________________________________

e) Prima vacacional.

_____________________________________________________________________________________

____________________________________________

f) Indemnizacin.

_____________________________________________________________________________________

____________________________________________

g) Cesanta por vejez.

_____________________________________________________________________________________

____________________________________________

h) Jubilacin.

_____________________________________________________________________________________

____________________________________________

i) Invalidez.

__________________________________________________________________________________________

____________________________________

j) Renuncia.

_____________________________________________________________________________________

____________________________________________

k) Aguinaldo.

_____________________________________________________________________________________

____________________________________________

Nombre _________________________________________________________

Nm. de lista ____________ Grupo ________________ Turno __________

Nm. de Expediente ___________________ Fecha ____________________

Tarea 3

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

42

43

Aspecto Laboral

INSTRUCCIONES. Cuando tu investigacin sobre el tema haya terminado, debers entregar un reporte al

maestro sobre qu son las Juntas de Conciliacin y Arbitraje Locales y Federales. As mismo sus funciones.

Discutan su trabajo en plenaria y lleguen a una conclusin.

Nombre _________________________________________________________

Nm. de lista ____________ Grupo ________________ Turno __________

Nm. de Expediente ___________________ Fecha ____________________

Tarea 4

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

44

45

Aspecto Laboral

INSTRUCCIONES: Escoge la respuesta correcta:

1.-Es la ley donde se originan las dems leyes que nos rigen a todos los mexicanos.

R____________

2.-Es el artculo donde se origina la Ley Federal del Trabajo

R____________

3.-Cuando entremos a trabajar debemos de contar, al menos con:

R____________

4.-Es la jornada mxima de horas que, por ley, una persona debe trabajar

R____________

5.-Se refiere a ella, cuando el trabajador la solicita voluntariamente para dar por terminada la relacin de

trabajo.

R____________

6.-Son un ingreso extra, que por ley, no debe exceder de tres horas diarias ni de tres veces por semana.

7.-Se paga por la prestacin de un trabajo intelectual, por lo general se paga cada decena o quincena.

R____________

8.-Una de las principales prestaciones a que est obligado el patrn es a proporcionar:

R____________

9.-Este da de descaso se paga ntegro y si se trabaja se paga al triple

R____________

10.- A ella deber ir una persona que viva en el Estado de Sonora y tenga un problema de carcter laboral

con su patrn.

R____________

11.-Es cuando un trabajador ha cumplido 60 O 65 aos y tiene que dejar de trabajar.

R____________

RESPUESTAS

8 hrs.

Art. 123 constitucional.

7 hrs.

Art 3 constitucional.

Renuncia.

Ley federal del trabajo.

Cesanta por vejez.

Prestaciones de ley.

Sptimo da.

Constitucin poltica de los estados unidos

mexicanos.

Sbados.

Imsss.

Cdigo civil del Estado de Sonora.

Hospital cima.

Sueldo.

Horas extras.

Junta federal de conciliacin y arbitraje.

Prima vacacional.

Junta local de conciliacin y arbitraje

Salario.

Nombre _________________________________________________________

Nm. de lista ____________ Grupo ________________ Turno __________

Nm. de Expediente ___________________ Fecha ____________________

AUTOEVALUACIN

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

46

47

Aspecto Laboral

INSTRUCCIONES: De manera individual, acude con una persona que trabaje y solictale una entrevista y pide

que te proporcione una copia de su taln de cheque en donde debers:

1) Identificar a cunto asciende el sueldo base:_____________

_______________________________________________________

2) Identificar qu prestaciones tiene el empleado:__________

______________________________________________________

______________________________________________________

______________________________________________________

3) Preguntar si las prestaciones que vienen en el taln de cheque

4) hacen que su sueldo aumente?:________________________

________________________________________________________

5) Preguntar cuntos das le pagan de aguinaldo:____________

______________________________________________________

6) Preguntar cuntos das le dan de vacaciones:_____________

______________________________________________________

______________________________________________________

7) Investigar cunto le pagan por prima vacacional:__________

______________________________________________________

______________________________________________________

Nombre _________________________________________________________

Nm. de lista ____________ Grupo ________________ Turno __________

Nm. de Expediente ___________________ Fecha ____________________

EJERCICIO DE

REFORZAMIENTO

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

48

El alumno:

Identificar el marco jurdico fiscal de la empresa, precisando sus obligaciones

fiscales, los tipos de contribuciones a que est sujeta y el pago de los mismos.

Sealar los efectos fiscales de la empresa, en funcin de su tamao,

independencia, autonoma o dependencia.

TEMARIO:

Fundamentos del Aspecto fiscal.

Importancia.

Clasificacin de las contribuciones.

Aspectos Fiscales en general.

Actividades empresariales.

Impuestos ms importantes.

Rgimen fiscal.

Aspectos Fiscales de la

Empresa

Unidad 3

OBJETIVOS DE UNIDAD

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

50

51

Aspectos Fiscales de la Empresa

3

3

.

.

1

1 FUNDAMENTOS DEL ASPECTO FISCAL

Habilidad:

Identificar la importancia del aspecto fiscal en las empresas.

Ejercicio 1.

El dueo de la tiendita de la esquina de tu calle, o de la papelera que est cerca

de tu escuela o el del taller de carpintera donde tus paps acostumbran mandar

a hacer los muebles de tu casa...

Reflexiona sobre lo anterior y contesta en tu cuaderno de forma individual las

siguientes preguntas: Sabas que ellos deben contribuir al gasto pblico? Qu

obligaciones fiscales crees que deban cumplir? Y por qu es importante que

cumplan con dichas contribuciones?

Comenta tus respuestas con tus compaeros y tu maestro, anota tus

conclusiones.

El aspecto Fiscal que se instrumenta en Mxico ha logrado fortalecer las

relaciones fiscales intergubernamentales del pas y fortalecido su Sistema de

Coordinacin Hacendara. Las principales medidas adoptadas son el aumento de

las Participaciones federales a Estados y municipios.

Los grandes desafos de este proceso son lograr un equilibrio en la divisin de

funciones y recursos financieros entre los tres mbitos de gobierno: Federal,

Estatal y Municipal, con un balance tal que permita sobre todo a estos dos

ltimos, cumplir con mayores atribuciones decisorias propias de todo ente

gubernamental, y que a su vez puedan traducirse en mayor capacidad de

respuesta y de autoridad frente a la demanda de servicios regional y local. El

cumplimiento de estos retos constituir un fuerte impulso al Federalismo Fiscal

Mexicano.

3.1.1 Importancia.

La importancia de conocer las contribuciones fiscales por parte de todas las

personas fsicas y morales que se encuentran en nuestro Estado de Sonora y

nuestro pas es primordial, ya que de estas contribuciones dependen en gran

medida los avances y desarrollo del pas.

Es prioritario que todas las personas fsicas y morales conozcan ms a fondo

todas las obligaciones fiscales, ya que en gran medida en la que estn

informados acerca de ellas podrn cumplir con oportunidad, equidad y

responsabilidad.

Es por eso que al hablar de impuestos, personas fsicas, personas morales,

gasto pblico y derechos universales del hombre, estamos manejando conceptos

que corresponden al ambiente fiscal de las empresas y que nos ayudan a

entenderlo y adentrarnos debidamente en este campo.

TAREA 1

Pgina 59

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

52

Ejercicio 2.

En equipo de tres personas y de acuerdo a lo investigado en la tarea 1, realizar un

cuadro comparativo de los principios bsicos de aplicacin para todos los

mexicanos. Entrega un reporte a tu profesor, y expnganlo ante grupo.

LECTURAS RECOMENDADAS.

Constitucin Poltica de los Estados Unidos Mexicanos. Constitucin

Poltica del Estado Libre y Soberano de Sonora. Anaya Editores, S.A.,

(2004).

CASTILLO, V. Ramn y Soto B. Juan Martn. Aprendizaje Aspectos

Fiscales y Legales de la pequea Empresa. 2005

Prontuario de actualizacin fiscal No 434 (Nov. 2007) Ed. Grupo GASCA

Fisco Agenda Correlacionada y tematizada (2007).

ITESM. Secretara de Economa. Manual del emprendedor. Tomo 1

LAMBING, Peggy y Kuehl Charles, Empresarios pequeos y medianos.

1998

3

3

.

.

2

2 CLASIFICACIN DE LAS CONTRIBUCIONES

Habilidad:

Identificar las contribuciones con las que deben cumplir tanto personas fsicas y

morales conforme al Cdigo Fiscal de la Federacin en su artculo segundo.

Ejercicio 1.

En equipo de tres personas discute las siguientes cuestiones y anota tus

conclusiones en el cuaderno:

Qu tipo de contribuciones conocen?

Qu tipo de impuestos han pagado?

Qu tipos de derechos han pagado? Para qu?

Existen varias razones por las cuales el gobierno puede recibir ingresos, y una de

ellas es por conceptos de contribuciones fiscales, como son los siguientes:

impuestos, derechos, aportaciones de seguridad social, productos,

aprovechamientos, y contribuciones de mejoras.

Ejercicio 2.

De acuerdo a las dos tareas investigadas, realizar en clase un cuadro comparativo

donde identifiquen las diferencias y da algunos ejemplos. Entreguen un reporte a

tu maestro y expnganlo ante el grupo.

Ejercicio 3.

Segn la clasificacin de las contribuciones de los impuestos, anota en la lnea a

qu tipo de contribucin corresponden las siguientes, aclarando a qu nivel de

gobierno se le pagan (municipal, estatal o federal).

TAREA 2

Pgina 61

TAREA 3

Pgina 63

53

Aspectos Fiscales de la Empresa

1) Impuesto sobre la Renta: ______________________________________

2) Cuotas obrero patronales: ______________________________________

3) Tenencia vehicular: ___________________________________________

4) Pago de predial: ______________________________________________

5) Permiso para venta de ambulantes: _____________________________

6) Permisos sanitarios: ___________________________________________

7) Pago de Infonavit: ____________________________________________

8) 2% sobre remuneraciones: _____________________________________

LECTURAS RECOMENDADAS

Constitucin Poltica de los Estados Unidos Mexicanos.

Constitucin Poltica del Estado Libre y Soberano de Sonora. Anaya

Editores, S.A., (2004).

CASTILLO, V. Ramn y Soto B. Juan Martn. Aprendizaje Aspectos

Fiscales y Legales de la pequea Empresa. 2005

Prontuario de actualizacin fiscal No 434 (Nov. 2007) Ed. Grupo GASCA.

Fisco Agenda Correlacionada y Tematizada (2007).

www.sat.gob.mx

3

3

.

.

3

3 ASPECTOS FISCALES EN GENERAL

Habilidad:

Conocer los diferentes aspectos fiscales a los que est obligado toda persona fsica

cuando cuenta con una empresa o va iniciar una nueva.

Ejercicio 1.

En parejas comenta las siguientes cuestiones y anota tus conclusiones en el

cuaderno:

Sabas que cuando pagas los tiles escolares ya estaba incluido el impuesto al

valor agregado (IVA)? Sabas que a tu pap en el trabajo le descontaban

impuestos? Sabas que hay que pagar por la elaboracin de un acta de

nacimiento?

3.3.1 Actividades empresariales.

Al hablar de impuestos, gasto pblico, personas morales, personas fsicas, etctera,

estamos refirindonos al mbito fiscal, y todos ellos nos dan el ejemplo a seguir y

comprender mejor los complejos conceptos que en este ambiente se manejan. Parte

principal de los conceptos fiscales son las llamadas actividades empresariales,

como las que se definen en el artculo 16 del Cdigo Fiscal de la Federacin. Como

aquellas actividades que se clasifican como sigue:

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

54

Industriales.

Ganaderas.

Avcolas.

De pesca.

Agricultura.

Comerciales.

Servicios.

Ejercicio 2.

De manera individual investiga en qu consiste cada una de las actividades

empresariales que se enlistan en el punto 3.3.1, y entrega un reporte a tu profesor, y

compralos con los dems compaeros de grupo.

3.3.2 Impuestos ms importantes

El pas, el Estado y los municipios se han preocupado por emitir una ley

especfica para cada tipo de impuesto. De esta manera resultan las leyes de los

impuestos, y tanto por impacto en el monto recaudado como por la generalidad

de su aplicacin se denominan:

Ley del Impuesto sobre la Renta (ISR).

Ley del Impuesto al Valor Agregado (IVA).

Ley del Impuesto Empresarial de Tasa nica (IETU).

Ley de Depsitos en Efectivo (IDE).

Ley del Impuesto sobre Produccin y Servicios (IEPS).

Ejercicio 5.

De manera individual, de acuerdo a lo investigado en la tarea 4, realiza las

siguientes actividades y entrega un reporte a tu profesor y comntalas ante el

grupo.

1. Consigue un recibo de telfono y elabora un anlisis del mismo,

particularmente de los conceptos de cargo por y precisa qu impuestos,

derechos o cargos diversos se incluyen.

2. Consigue una factura de alguna de las compras que hayas realizado y

precisa qu impuestos o cargos se incluyen en el importe a pagar.

LECTURAS RECOMENDADAS

Constitucin Poltica de los Estados Unidos Mexicanos. Constitucin

Poltica del Estado Libre y Soberano de Sonora. Anaya Editores, S.A.,

(2004).

CASTILLO, V. Ramn y Soto B. Juan Martn. Aprendizaje Aspectos

Fiscales y Legales de la pequea Empresa. 2005

Prontuario de actualizacin fiscal No 434 (Nov. 2007) Ed. Grupo GASCA

Fisco Agenda Correlacionada y tematizada (2007).

www. sat.gob.mx.

www. sonora.gob.mx.

TAREA 4

Pgina 65

55

Aspectos Fiscales de la Empresa

3

3

.

.

4

4 REGIMEN FISCAL

Habilidad:

Identificar los tipos de regmenes que existen para que puedan elegir las personas

fsicas y morales una vez que ya estn constituidas.

Ejercicio 1.

Sabas que existan mtodos para pagar los impuestos? Menciona cules

conoces y en qu benefician al Estado, al municipio y a nuestro pas. Entrega un

reporte a tu profesor y comntalo con l.

Hoy en da existen diversas formas o regmenes que hay para la determinacin de

los diferentes impuestos mencionados en el 3.3.2.

3.4.1 TIPO

De acuerdo a la clasificacin de la Ley del Impuestos Sobre la Renta en los

diferentes captulos de personas fsicas y morales, se dividen en:

PERSONAS FSICAS:

Rgimen general.

Pequeos contribuyentes.

Intermedio.

Actividades Empresariales y profesionales.

Arrendamiento.

Simplificado.

PERSONAS MORALES:

General.

Simplificado.

LECTURAS RECOMENDADAS:

ITESM. Secretara de Economa. Manual del emprendedor. Tomo 1.

LAMBING, Peggy y Kuehl Charles, Empresarios pequeos y medianos.

1998

Prontuario de actualizacin fiscal No 434 (Nov. 2007) Ed. Grupo GASCA.

Fisco Agenda Correlacionada y tematizada (2007).

www. sat.gob.mx.

www. sonora.gob.mx.

TAREA 5

Pgina 67

Aspectos Legales y Fiscales de la Pequea y Mediana Empresa

56

PAGOS PROVISIONALES

Las personas fsicas y morales, de acuerdo como lo estipulan las leyes que se

mencionan en los puntos anteriores, estn obligadas a pagar provisionalmente el

impuesto sobre la renta, impuesto al valor agregado, el impuesto sobre

produccin y servicios, impuesto empresarial de tasa nica, el impuesto de

depsitos en efectivo, el impuesto sobre sueldos al estado y el impuesto sobre

produccin y servicios, de acuerdo a calendario publicado por el Diario Oficial de

la Federacin y la Secretara de Hacienda y Crdito Pblico.

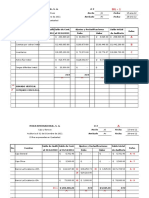

Ejemplo: Clculo de un pago provisional de impuesto sobre la renta (ISR) del mes

de octubre del 2007 de persona fsica:

MUOZ CAMACHO JORGE ALFREDO

R.F.C. MUCJ-780221-698 CURP: MUCJ780221HSRXMR08

CALCULO DE I.S.R.

OCTUBRE

DETERMINACION DE LA BASE GRAVABLE 2007

INGRESOS DEL MES 9,777.77

INGRESOS DE MESES ANTERIORES ( + ) 103,153.50

MAS ANTICIPO DE CLIENTES ( + ) -

MENOS DESCUENTOS SOBRE VENTAS ( - ) -

INGRESOS DEL PERIODO ( = ) $ 112,931.27

EGRESOS DEL PERIODO 19,781.79

MAS RETIROS COBRADOS DE PERIODOS ANT. ( + ) -

MENOS RETIROS EN TRANSITO DEL PERIODO ( - ) -

DEDUCCIONES AUTORIZADAS DEL PERIODO ( = ) $ 19,781.79

BASE DE IMPUESTO ( = ) 93,149.48

CALCULO DEL IMPUESTO

BASE DE IMPUESTO 93,149.48

MENOS LIMITE INFERIOR DE LA TARIFA ( - ) 86,015.01

EXCEDENTE DEL LIMITE INFERIOR ( = ) 7,134.47

POR PORCIENTO DE LA TARIFA DEL IMPUESTO ( x ) 28%

IMPUESTO MARGINAL ( = ) 1,997.65

MAS CUOTA FIJA ( + ) 12,289.80

IMPUESTO DETERMINADO ( = ) 14,287.45

CALCULO DEL SUBSIDIO

BASE DE IMPUESTO 93,149.48

MENOS LIMITE INFERIOR DEL SUBSIDIO ( - ) 86,015.01

EXCEDENTE DEL LIMITE INFERIOR ( = ) 7,134.47

POR PORCIENTO DE LA TARIFA DEL IMPUESTO ( x ) 28%

IMPUESTO MARGINAL ( = ) 1,997.65

POR PORCIENTO DE LA TARIFA DEL SUBSIDIO ( x ) 50%

SUBSIDIO SOBRE IMPUESTO MARGINAL ( = ) 998.83

MAS CUOTA FIJA DE SUBSIDIO ( + ) 6,144.90

SUBSIDIO AL 100% ( = ) 7,143.73

57

Aspectos Fiscales de la Empresa

DETERMINACION DEL ISR A PAGAR

IMPUESTO DETERMINADO 14,287.45

MENOS SUBSIDIO ( - ) 7,143.73

IMPUESTO SIN SUBSIDIO ( = ) 7,143.73

MENOS PAGOS A LA FEDERACION ( - ) -

MENOS PAGOS EFECTUADOS AL ESTADO ( - ) -

MENOS ISR RETENIDO ( - ) 11,892.07

IMPUESTO A PAGAR A LA FEDERACION ( = ) - 4,748.34

Nota. Este clculo vara de acuerdo a la tarifa publicada en el Diario Oficial de la

Federacin y/o publicada por la Secretaria de Hacienda y Crdito Pblico.