Trabajo de Derecho Tributario I Talia

Diunggah oleh

Ariana Karolin Huaman Ramirez0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

10 tayangan40 halamanJudul Asli

Trabajo de Derecho Tributario i Talia

Hak Cipta

© © All Rights Reserved

Format Tersedia

DOC, PDF, TXT atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOC, PDF, TXT atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

10 tayangan40 halamanTrabajo de Derecho Tributario I Talia

Diunggah oleh

Ariana Karolin Huaman RamirezHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOC, PDF, TXT atau baca online dari Scribd

Anda di halaman 1dari 40

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

Derecho Tributario I

1

DEDICATORIA

A Dios por darnos la vida y la oportunidad de

ser estudiantes universitarios, para que en un

futuro cercano seamos buenos profesionales,

brindndonos as la fuerza y la inteligencia que

nos permite alcanzar nuestros propsitos.

A nuestros padres que con amor y paciencia nos

han apoyado con ideas,

Correcciones, tiempo y recursos econmicos

impulsndonos en todo momento para hacer

posible la culminacin de este trabao.

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

PRESENTACIN

El presente trabajo denominado Delitos Tributarios detalla aspectos importantes

acerca de este tema, a travs de una descripcin pormenoriada ! sintetiada"

En ese sentido, la primera parte, se encuentra dedicado a los delitos tributarios de manera

#eneral, su de$inicin, base le#al, as% como tambin se dar& una detallada e'plicacin de

los tipos penales etc( en una $ase introductoria del trabajo realiado"

El se#undo cap%tulo desarrolla el proceso penal tributaria, as% como la e'plicacin de sus

$ases o etapas, en su verdadera dimensin de acuerdo con la doctrina m&s especialiada !

de ma!or in$luencia en la actualidad( asimismo se )ablara del arbitraje comercial

internacional ! su re#ulacin normativa

*ara tales e$ectos el trabajo culmina con una serie de conclusiones, recomendaciones, ! un

#losario +ue )acen del presente trabajo, un documento de importante valor e imposter#able

utilidad"

Derecho Tributario I

2

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

INTRODUCCIN

En el presente trabajo estudiaremos los delitos tributarios, para los cuales es

necesario analiar una serie de aspectos, no solo los in)erentes a los delitos propiamente

dic)o, sino +ue tambin )aremos un repaso de toda las $i#uras de il%citos tributarios, para

poder comprender mejor estos tipos penales es necesario )acer una revisin a su ori#en, de

donde parten, ! como se lle#a a estos, lo mismo +ue )aremos al estudiar su ori#en en el

tiempo, )aciendo una pe+ue,a pero necesaria evolucin en el tiempo de diversas corrientes

+ue )an ido modi$icando nuestra concepcin de estos )ec)os punibles, as% como su

adecuacin actual a la realidad ! como es considerada en la actualidad tomando en cuenta

la -e! *enal Tributaria, normatividad de donde parte todo nuestro estudio"

.)ora bien, El delito cl&sicamente se )a de$inido como/ -a accin u omisin

t%pica, antijur%dica, culpable ! punible" En ese sentido, el delito tributario consistir& en

toda conducta, es decir toda accin u omisin +ue viola o vulnera las normas jur%dicas de

tipo tributarias, +ue se concretan en arti$icios, ar#ucias o en#a,os, cu!o objetivo es evitar o

disminuir el pa#o de un tributo, a$ectando la recaudacin tributaria ! el proceso de in#resos

! e#resos del Estado"

De ese modo, un mismo )ec)o puede #enerar la violacin de normas !

disposiciones de car&cter tributario !, a la ve, con$i#urar un delito" .nte ello, 0errano

D%a nos se,ala +ue en los delitos tributarios e'iste el/ 1conocimiento de +ue la accin +ue

se desarrolla est& orientada a reducir o evitar el pa#o del impuesto"

Es decir, se presenta el dolo, +ue es precisamente el componente +ue lo di$erencia

de un il%cito administrativo, por tanto e'iste conocimiento de la naturalea antijur%dica de

la accin, entendido esto como, conciencia por parte del sujeto de la realiacin de un acto

il%cito"

Derecho Tributario I

2

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

0e trans#rede una norma tributaria, reduciendo o eliminando la car#a tributaria, aun

cuando solo sea una conducta omisiva( es decir, e'iste el animus lucrandi, !a +ue se

busca un provec)o econmico indebido"

OBJETIVOS

General:

Desarrollar -os Delitos Tributarios en el *er3 con el $in de dar a conocer las

modalidades de delitos tributarios ! las sanciones consecuentes, la cual se

encuentra establecida por el D" -" 45 612 -e! *enal Tributaria"

Objetivos Ese!"#i!os:

In$ormar a nuestros compa,eros de clase en una $orma de prevencin de los

problemas +ue pueda ocasionar en sus vidas la aplicacin de le!es penales

tributarias establecidas en la actualidad"

7alar en cada uno de nuestros compa,eros un verdadero conocimiento

acerca de este tema !a +ue lo consideramos de suma importancia, pues la

in$ormacin obtenida tendr& el reto de nutrir sus nociones acerca del tema(

dentro del vasto camino de ense,anas +ue todav%a nos toca recorrer"

Derecho Tributario I

8

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

RESU$EN

El Delito Tributario desde la entrada en vi#encia del Decreto -e#islativo 612 los delitos

tributarios !a no se encuentran re#ulados dentro del cdi#o tributario sino en una norma

especial +ue contiene todos los tipos penales en materia tributaria" Este cambio se produjo,

se#3n la e'posicin de motivos de la citada le!, en atencin a la especialidad de las

materias +ue re#ula" 0in embar#o esto no si#ni$ica +ue se considere +ue la naturalea de

los delitos tributarios sea distinta al resto de delitos"

-o mismo ocurre con los delitos tributarios, al#unas de las conductas il%citas +ue a$ectan la

actividad estatal de control ! recaudacin tributaria, cuando ello ocurre se puede cometer

una in$raccin si la misma est& de$inida como tal en al#una le! +ue la sanciona con una

sancin administrativa" 0in embar#o ocurre +ue en al#unos casos el Estado considera +ue

tal o cual conducta deben ser considerados como delito, es decir +ue merece un ma!or

reproc)e social, por+ue a$ecta en ma!or #rado los intereses de la sociedad, en ese caso lo

3nico +ue )ace es dar una le! ! lo convierte en delito sancion&ndolo con una pena"

Es as%, +ue El sujeto activo en el Delito Tributario es el contribu!ente o responsable, en su

calidad de sujeto pasivo de la obli#acin tributaria"

Derecho Tributario I

9

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

El 0ujeto *asivo en los Delitos Tributarios es el Estado" El :ien ;ur%dico *rote#ido

.l#unos considera en este tipo de delitos al patrimonio +ue corresponde a la )acienda

p3blica 1teor%a patrimonialista<"

CAP%TU&O I

DE&ITOS TRIBUTARIOS

'('( CONSIDERACIONES GENERA&ES

El delito tributario, en su modalidad de de$raudacin tributaria, se encuentra

contenido en la 0eccin II del 7ap%tulo II del T%tulo =I del -ibro 0e#undo del 7di#o

*enal( sin embar#o, dada su especialidad ! en ran de las materias jur%dicas +ue

con$lu!en - Derec)o Tributario ! Derec)o *enal-, as% como la vinculacin del citado

il%cito con la actuacin de las respectivas administraciones tributarias, resulta

necesario +ue en una le! penal especial se le#isle sobre esta materia" En este sentido)

el delito de de$raudacin tributaria puede ser le#islado %nte#ra ! ordenadamente en su

parte sustantiva( asimismo, pueden establecerse normas procesales +ue posibiliten una

e$ectiva investi#acin ! especialiado ju#amiento en su parte adjetiva"

*or su parte, la e'istencia de una norma penal especial ori#ina un ma!or

conocimiento ! di$usin de la materia +ue se le#isla, as% como un ma!or e$ecto

preventivo en la sociedad" Estos e$ectos deben ser necesariamente considerados al

momento de le#islar sobre el delito de de$raudacin tributaria, a $in de #enerar una

Derecho Tributario I

>

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

ma!or conciencia tributaria ! una abstencin en la comisin del citado il%cito, dado

+ue el mismo a$ecta de manera si#ni$icativa a la sociedad, por cuanto perjudica el

proceso de in#resos ! e#resos a car#o del Estado, imposibilitando +ue ste pueda

cumplir con su rol principal de brindar los servicios b&sicos a los miembros de la

sociedad ! #enerando adem&s planes de desarrollo #lobal.

-a dacin de una norma penal especial en materia penal no a$ecta el sistema

jur%dico penal, ni procesal penal, por cuanto los principios rectores del derec)o penal,

as% como las #arant%as contenidas en el derec)o procesal penal, son de aplicacin

obli#atoria a todas las normas relacionadas con estas materias" *or consi#uiente, las

disposiciones de esta norma penal especial no alteran el sistema jur%dico penal, ni por

ende los derec)os ! #arant%as de las personas, contenidas en la 7onstitucin *ol%tica

del *er3"

'(*( DE&ITOS TRIBUTARIOS : DE+INICION

0e entiende por delito tributario, a toda accin u omisin en virtud de la cual se viola

premeditadamente una norma tributaria, es decir, se act3a con dolo valindose de

arti$icios, en#a,os, ardid u otras $ormas $raudulentas para obtener un bene$icio

personal o para terceros"

'(,( BASE &EGA&

?ediante Decreto -e#islativo 4@ 612, vi#ente a partir del 221 de abril de 1AA>, se

dero#a los art%culos 2>6@ ! 2>A@ de la -e! *enal, aprobado por el Decreto -e#islativo

4@ >29, re$eridos al delito de de$raudacin tributaria, con la $inalidad de +ue una -e!

Especial sobre Delito Tributario en su modalidad de De$raudacin Tributaria, se

contemplan atenuantes no considerados anteriormente"

'(-( &A &E. PENA& TRIBUTARIA

Derecho Tributario I

B

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

-a -e! *enal tributaria constitu!e la $uente $undamental por e'celencia del Derec)o

*enal tributario, esta se re$iere una con$i#uracin abstracta del )ec)o il%cito +ue para

+ue coincida con un )ec)o real, es preciso previamente establecer si est& o no

justi$icada por el orden jur%dico e'tra penal" El )ec)o +ue $i#ura como sancionable o

punible, antes $ue un deber jur%dico omitido o incumplido, e'i#ido en una norma

tributaria" *or ello si la $uente inmediata penal es la norma +ue establece la in$raccin,

la $uente mediata ser& la le#islacin tributaria"

'(-(' CARACTERISTICAS

!bligatoria" *or+ue es obli#atoria para todos los particulares como para los

r#anos del Estado, no )a! distincin"

#$clusiva" Ca +ue es la 3nica capa de cali$icar ! establecer penas" Esto est&

vinculado al principio jur%dico de D4ullum 7rimen 4ullum *oena 0ine -e#eD,

no )a! delito, no )a! pena, si su re#ulacin no est& previamente establecida

por le!"

%neludible" 0e tiene +ue cumplir mientras +ue la norma este vi#ente, se#3n la

7onstitucin de 1AA2, es su .rt%culo 10A5/ entra en vi#encia al d%a si#uiente

al d%a si#uiente de su publicacin en diario o$icial, salvo disposicin contraria

de la misma, en la cual se poster#ue en parte o en su totalidad la entrada en

vi#encia"

%gualitaria" *or el principio de i#ualdad todos estamos ubicados en un mismo

plano ante la le!, como e'presa el 7di#o *enal en el art%culo 10, D-a le!

penal se aplica con i#ualdad, salvo las e'cepciones previstas en la le! o

contratos internacionalesD"

'(/( E&E$ENTOS DE &OS DE&ITOS TRIBUTARIOS

Derecho Tributario I

6

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

'(/(' TIPICIDAD

'(/('(' &A ACCIN EN &OS DE&ITOS TRIBUTARIOS:

0e pueden encontrar 2 $ormas de e'terioriacin de la conducta en el il%cito

tributario en #eneral/

i" El incumplimiento por comisin u omisin de la obli#acin tributaria

$ormal

ii( El incumplimiento por comisin u omisin de una obli#acin sustancial

iii" El incumplimiento por comisin u omisin dolosa de la obli#acin

sustancial !Eo $ormal"

En el derec)o tributario penal la accin, a la cual corresponde la 3ltima

modalidad, solo puede ser realiada por una persona natural, !a +ue las

personas jur%dicas son capaces de accin delictiva por el principio D0ocietas

Delin+uere 4on *otestD

'(/('(* +OR$AS B0SICAS DE &OS DE&ITOS TRIBUTARIOS:

*ara los delitos tributarios tipi$icados en nuestro cdi#o penal se re+uiere el

&nimo subjetivo del a#ente, pudindose asumir de $orma dolosa en sus 2

variables/ Fmisiva 1Delito dolos por 7omisin< ! Fmisiva 1Delitos dolosos por

Fmisin< no tom&ndose en cuenta la variedad de culpa, al no encontrarse

tipi$icado en nuestro cdi#o penal" -as modalidades 7omisivas son por ejemplo/

El 7ontrabando en sus diversas modalidades ! Fmisivas por ejemplo/ -a

de$raudacin tributaria"

Derecho Tributario I

A

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

'(/(* TIPICIDAD . VERBOS RECTORES

-a Tipicidad +ue pertenece a la conducta, no as% el tipo +ue pertenece a la le! se#3n

Ga$$aroni es la caracter%stica +ue tiene una conducta en ran de estar adecuado un tipo

penal, es decir, individualiada como pro)ibida por un tipo penal"

*ara :ustos, es el primer aspecto del delito, con ella se precisa la $orma de vinculacin

del sujeto en cuanto con su conducta a$ecta a la relacin social e'istente, la tipicidad al

reco#er en los tipos las $ormas por medio de las cuales el sujeto se vincula, lo )ace en la

totalidad de su contenido/ social, ps%+uico ! $isco 1! adem&s dialectico e

interrelacionado< la tipicidad est& compuesta de elementos de diversas naturaleas,

ll&mese de tipo descriptivo, normativos ! subjetivos, para nuestro cdi#o penal se

divide en 2 aspectos/ 0ubjetivo ! Fbjetivo"

'(/(*(' +UNCIONES DE &A TIPICIDAD

&uncin garantizadora, esta est& li#ada al principio D4ullum 7rimen

4ullum *oena 0ine -e#eD, el cual $undamento el principio de se#uridad

jur%dica

&uncin indiciaria, la tipicidad es el primer nivel del delito por tanto la

tipicidad como indicio es una presuncin D;uris tantumD de la antijuricidad

&uncin de instruccin, para :ustos se trata con ma!or recisin de una

prevencin #eneral co#noscitiva +ue por ello mismo implica los principios

#arantistas propios a la tipicidad 10olo se responde por )ec)os determinados

! en relacin a los cuales )a! una norma previa<"

Derecho Tributario I

10

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

'(/(, TIPO OBJETIVO

Este tipo comprende las caracter%sticas e'ternas para obrar del autor, necesarias

para +ue se d el tipo ! est& compuesta de un 0ujeto activo ! un 0ujeto *asivo del

delito, adem&s de el :ien ;ur%dico *rote#ido as% como los elementos descriptivos"

-a precisin de estos debe )acerse en concreto por cada tipo penal determinado"

'(/(- TIPO SUBJETIVO

En este campo tiene muc)a importancia este tipo, !a +ue al determinarse se da la

di$erenciacin entre una in$raccin tributaria penal ! una administrativa"

a( Dolo: El dolo se da por el conocimiento ! voluntad de accin u omisin de

una situacin objetiva descrita en el tipo del cdi#o penal, para el cdi#o penal

el dolo esta conceptualiado en su art%culo 12( .s% como para la doctrina +ue )a

aportado un concepto para los cuales se necesitan elementos esenciales +ue son/

7onocimiento ! voluntad" En conclusin act3a con dolo solamente el +ue sabe lo

+ue )ace ! +uerindolo )acer, desprendiendo esto 2 elementos importantes, los

cuales son/ El saber ! El +uerer para realiar el tipo del injusto"

H Error 1e tio 1.usencia de dolo</ 4o es m&s +ue un error o

desconocimiento parcial o total de los elemento de tipo objetivo o de una

circunstancia a#ravante de pena, esta $orma de error est& re#ulada en el

art%culo 18 de nuestro cdi#o penal )aciendo consideraciones entre el error

invencible el cual e'clu!e de responsabilidad, ! el error vencible el cual ser&

casti#ado como delito culposo siempre ! cuando este tipi$icado por la le!,

en el campo de los delitos tributarios es posible ima#inar esta $i#ura sin

embar#o debemos precisar +ue est en su tipo invencible tendr%a la solucin

Derecho Tributario I

11

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

de e'cluir responsabilidad mas no as% en el tipo vencible !a +ue no e'iste

modalidad culposa en dic)a $i#ura"

H Dolo +is!al/ En todos los delitos tipi$icados en nuestro cdi#o penal,

se da la e'i#encia de dolo la cual es impl%cita, !a +ue dentro del &nimo

subjetivo solo cabe la voluntad de cometer dic)os delitos

DintencionalmenteD" Es tambin conocido como dolo del contribu!ente el

cual deber& ser probado necesariamente en un juicio a $in de poder

demostrar la culpabilidad, es entonces determinante la comprobacin del

conocimiento de las acciones realiadas por el mismo contribu!ente"

Entre los antecedentes materiales +ue pueden poner en mani$iesto la conducta dolosa

del contribu!ente se encuentran/ la e'clusin de la declaracin presentad de al#3n bien

o actividad +ue no pod%a racionalmente desconocerse( de modo +ue la omisin por

ine'cusable resulta a simple vista deliberada

b. La Culpa: -a culpa en el campo de los il%citos tributarios I penales, m&s

espec%$icamente en los delitos tributarios +ue es nuestro tema de estudio en s%,

desestima el delitos !a +ue se#3n nuestro sistema jur%dico de derec)o positivo

esta presupuesto +ue para +ue se den estas $i#uras es necesaria la presencia de

dolo, es decir +ue no e'isten modalidades culposas en el &mbito tributario"

En este punto debemos coincidir con lo postulado por Jille#as en +ue las

in$racciones tributarias culposas, es decir a+uellas +ue se con$i#uran incluso con la

culpa, en cual+uier modalidad, por ejemplo la ne#li#encia de )acer u omitir )acer, !a

+ue dentro de nuestro marco le#al est& estipulado de esta manera, a di$erencia de

Derecho Tributario I

12

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

nuestro tema principal en el cual debemos necesariamente imputar dolo !a +ue $orma

parte del tipo para +ue se con$i#ure el delito tributario"

*or 3ltimo *osada :el#rano sostiene +ue los il%citos tributarios administrativos

previstos en el 7di#o Tributario, debe prescindirse del elemento subjetivo, puesto

+ue la in$raccin se produce simplemente cuando )a! di$erencia entre lo +ue manda la

le! ! la actitud del contribu!ente 1accin u omisin< Esta de$inicin de il%citos

tributarios administrativos en mu! importante !a +ue nos brinda una distincin clara !

bastante especi$ica de ambas $i#uras, tambin nos obli#a a asimilar la $undamentacin

+ue sirvi para separar la culpa para el tipo penal +ue estamos estudiando en la

modalidad de delitos tributarios"

'(/(/ &A ANTIJURICIDAD

Kna ve delimitada la tipicidad ! sus aspectos como es el subjetivo ! objetivo, nos

vemos en la obli#acin de comprobar +ue dic)os actos se adecuen al tipo penal ! por

lo tanto con$i#uren un il%cito o delito"

;esc)ecL a$irma +ue antijuricidad si#ni$ica contradiccin al derec)o, por otro lado

0tratenMert) a$irma +ue por re#la #eneral el comportamiento adecuado al supuesto del

)ec)o t%pico es tambin antijur%dico" *or estas apreciaciones podemos concluir +ue la

antijuricidad no le corresponde 3nicamente al derec)o penal sino +ue comprende al

orden jur%dico en #eneral" *or tanto para comprobar esta es necesario cotejar +ue la

accin esta colisionando con el orden jur%dico en #eneral ! no solo con el penal !a +ue

puede estar amparado en otro &mbito de al#una $orma"

*odemos entender entonces +ue la antijuricidad implica una colisin entre una

conducta ! el orden jur%dico establecido, vase como la normatividad ! sus preceptos

permisivos"

Derecho Tributario I

12

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

'(/(2 &A CU&PABI&IDAD

Es la conciencia de la antijuridicidad de la conducta, es decir supone la

reproc)abilidad del )ec)o !a cali$icado como t%pico ! antijur%dico, $undada en +ue su

autor, pudiendo someterse a los mandatos del Derec)o en la situacin concreta, no lo

)io ejecut&ndolo" El problema de la culpabilidad es central en el Derec)o penal, por

cuanto determina $inalmente la posibilidad de ejercicio del ius puniendi"

:ajo la cate#or%a de la culpabilidad, como 3ltimo elemento de la teor%a del delito, se

a#rupan todas a+uellas cuestiones relacionadas con las circunstancias espec%$icas +ue

concurrieron en la persona del autor en el momento de la comisin del )ec)o t%pico !

antijur%dico"

Es necesario dejar en claro lue#o de )acer todas estas precisiones +ue se#3n la -e!

*enal Tributaria peruana, no se puede cometer delitos tributarios en ausencia del dolo,

es decir, es un elemento $undamental inte#rante de la $i#ura delictiva, por lo tanto no

admite su modalidad culposa"

'(/(3 I$PUTABI&IDAD

En los delitos tributarios la imputabilidad se comprende como la capacidad del autor

de ser justiciable, es decir +ue sea capa de recibir una pena" *or lo tanto solo son

plausibles de imputabilidad las personas naturales !a +ue las jur%dicas no comprenden

dic)a capacidad, se#3n el postulado Dsocietasdelin+uere non potestD"

Derecho Tributario I

18

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

1.6. DE+RAUDACION TRIBUTARIA:

El +ue en provec)o propio o de un tercero, valindose de cual+uier arti$icio, en#a,o,

astucia, ardid u otra $orma $raudulenta, deja de pa#ar todo o en parte los tributos +ue

establecen las le!es" 1.rt%culo 15<

'(2(' $o1ali1a1es:

a< Fcultar, total o parcialmente, bienes, in#resos, rentas o consi#nar pasivos total o

parcialmente $alsos para anular o reducir el tributo a pa#ar" 1.rt%culo 25<

b< 4o entre#ar al acreedor tributario el monto de las retenciones o percepciones de

tributos +ue se )ubieren e$ectuado, dentro del plao +ue para )acerlo $ijen las le!es !

re#lamentos pertinentes" 1.rt%culo 25<

'(2(* Pena I45esta:

De 09 a 06 a,os de pena privativa de la libertad ! con 2>9 a B20 d%as multa"

Co4entario:

.rt%culo 15 Tipo base del delito 1de$raudacin tributaria<"

.rt%culo 25 ?odalidad del tipo base 1conducta considerada como delito<"

'(3 DE+RAUDACION TRIBUTARIA CON ATENUACION DE PENAS:

El +ue mediante la realiacin de conductas descritas en las modalidades anteriores

1 ! 2 deja de pa#ar tributos a su car#o durante un ejercicio #ravable, trat&ndose de

li+uidacin anual, o durante un per%odo de doce meses, trat&ndose de tributos de

li+uidacin mensual, por un monto +ue no e'ceda de cinco KIT vi#entes al inicio del

ejercicio o del 3ltimo mes del periodo" 1.rt%culo 25<

'(3(' Pena I45esta:

De 02 a 09 a,os de pena privativa de la libertad ! con 160 a 2>9 d%as multa"

Co4entario:

Tipo atenuado del delito

Derecho Tributario I

19

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

'(6 DE+RAUDACION TRIBUTARIA CON AGRAVACION DE PENAS:

a< 0e obten#a e'oneraciones o ina$ectaciones, reinte#ros, saldos a $avor, crdito $iscal,

compensaciones, devoluciones, bene$icios o incentivos tributarios simulando la e'istencia

de )ec)os +ue permitan #oar de los mismos" 1.rt%culo 85<

b< 0e simule o provo+ue estados de insolvencia patrimonial +ue imposibiliten el cobro de

tributos una ve iniciado el procedimiento de veri$icacin !Eo $iscaliacin" 1.rt%culo 85<

'(6(' Pena I45esta:

De 06 a 12 a,os de pena privativa de la libertad ! con B20 a 18>0 d%as multa"

Co4entario:

.rt%culo 85 inciso 1a< Tipo autnomo a#ravado 1por diri#irse a la indebido obtencin de

bene$icios $iscales ! no est& re$erida directamente a dejar de pa#ar tributos<"

.rt%culo 85 inciso 1b< Tipo autnomo a#ravado 1por tratarse de un $raude en la etapa de

recaudacin del tributo ! no en la etapa de li+uidacin del mismo<"

'(7 E& DE&ITO CONTAB&E TRIBUTARIO

El delito contable tributario )a sido tipi$icado en el .rt%culo 9@ del Decreto -e#islativo 4@

612 - -e! *enal Tributaria" . continuacin se revisan sus principales implicancias"

.l#unas de las modalidades delictivas del delito contable tributario estaban tipi$icadas en

los numerales 2< ! 9< del dero#ado .rt%culo 2>A5 del 7di#o *enal de 1AA1, pero como

una variedad de$raudatoria del tipo base de de$raudacin tributaria

Es recin con el Decreto -e#islativo 4@ 612 - -e! *enal Tributaria, vi#ente a partir del 21

de abril de 1AA>, +ue se tipi$ica al delito contable como un delito tributario autnomo"

'(7(' DE&ITO AUTONO$O

El delito contable tributario tiene una estructura propia !a +ue no re+uiere el no

pa#o o pa#o diminuto de un tributo para su con$i#uracin, es decir, +ue e'ista un perjuicio

econmico al Estado, +ue s% es necesario para +ue se con$i#ure el delito de de$raudacin

tributaria"

Derecho Tributario I

1>

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

*ara +ue se considere la e'istencia del delito materia de an&lisis, slo es necesario probar

+ue e'istan conductas tales como/ maniobras $raudulentas realiadas en la contabiliacin

de las operaciones, destruccin u ocultamiento de libros de contabilidad, o +ue no se lleven

los libros de contabilidad a los +ue est& obli#ado el deudor tributario"

'(7(* BIEN JURIDICO PROTEGIDO

El establecimiento del delito contable tributario como un delito autnomo busca

prote#er un bien jur%dico, como es el proceso de recaudacin de in#resos ! distribucin de

e#resos $iscales, al i#ual +ue el delito de de$raudacin tributaria, pero desde la $ase previa

de la contabiliacin ! re#istro de operaciones contables" En esta etapa el incumplimiento

de normas contables b&sicas se considera como lesin del re$erido bien jur%dico"

7omo se,alamos al inicio, la ran es +ue el no llevar libros de contabilidad, ocultarlos o

destruirlos, no re#istrar los in#resos obtenidos, anotar cantidades o datos $alsos son

conductas +ue tienen por $inalidad modi$icar u ocultar la real situacin econmica del

sujeto activo del delito, a e$ecto de +ue no se pueda determinar e'actamente el monto de

sus obli#aciones tributarias"

En tal sentido, tales conductas delictivas di$icultan ! obstaculian la labor de $iscaliacin

! determinacin de las obli#aciones tributarias, desarrolladas por la .dministracin

Tributaria, atentando contra el proceso de recaudacin de in#resos"

'(7(, E& SUJETO ACTIVO

El sujeto activo de este delito no es el contador p3blico como aparentemente pueda

pensarse, sino los deudores tributarios +ue est&n obli#ados a llevar libros de contabilidad u

otros libros ! re#istros e'i#idos por la le!es, re#lamentos o por Nesolucin de

0uperintendencia de la 0K4.T, con$orme lo se,ala el inciso 8< del .rt%culo 6B5 del

7di#o Tributario"

.)ora bien, la especi$icacin de +u libros o re#istros contables debe llevar un

deudor tributario lo determinan las normas de cada tributo"

Derecho Tributario I

1B

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

En el caso de las personas jur%dicas, de con$ormidad con el .rt%culo 2B5 del 7di#o

*enal, se considera penalmente como responsable al representante le#al de la persona

jur%dica, ello por+ue las personas jur%dicas no delin+uen, por tanto son sus representantes

le#ales +uienes pueden ser encausados penalmente"

De otra parte, el .rt%culo 1B@ de la -e! *enal Tributaria prev +ue las personas jur%dicas s%

son pasibles de medidas de se#uridad tales como/ cierre temporal o de$initivo del

establecimiento o disolucin"

En el delito materia de an&lisis, el contador es un part%cipe en la comisin de este

delito, !a sea como cmplice primario, como inductor o insti#ador del delito, se#3n sea el

caso, pudiendo e'imirse de la pena si coopera e$icamente para develar la de$raudacin

tributaria ! permitir la captura del sujeto activo, !a +ue se considera autor de este delito al

deudor tributario, +uien es le#almente el obli#ado a llevar libros de contabilidad"

'(7(- PENA

De 02 a 09 a,os de pena privativa de la libertad ! con 160 a 2>9 d%as multa"

Co4entario:

Tipo autnomo re$erido a las obli#aciones contable 1delito contable< con la $inalidad de

sancionar penalmente #raves irre#ularidades contables, la misma +ue no necesariamente

suponen +ue se dejen de pa#ar tributos pudiendo determinarse por el jue una libertad

provisional si est& por debajo de 08 a,os de sentencia"

'('8 PENA ADICIONA& DE IN9ABI&ITACIONES:

En los delitos de de$raudacin tributaria, la pena deber& incluir, in)abilitacin no

menor de 0> meses ni ma!or de 0B a,os para ejercer por cuenta propia o por intermedio de

un tercero, pro$esin, comercio, arte o industria" 1.rt%culo >5<

'('' CONSECUENCIAS ACCESORIAS:

0i el delito se )a incurrido a travs de una empresa con conocimiento de sus titulares,

a+uella puede ser motivo a criterio del jue se#3n la #ravedad de los )ec)os, a las

sanciones si#uientes/

Derecho Tributario I

16

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

a< 7ierre temporal o clausura de$initiva,

b< 7ancelacin de licencias !

c< Disolucin de la persona jur%dica" 1.rt%culo 1B5<

CAP%TU&O II

DEREC9O PROCESA&

TRIBUTARIO

*('( EJERCICIO DE &A ACCIN PENA&:

-e corresponde al ?inisterio *3blico si la entidad a#raviada lo re+uiere" El Or#ano

.dministrador del Tributo deber& e$ectuar la investi#acin administrativa, cuando

presuma la comisin del delito" 1Ne$" 7di#o Tributario .rt%culo 16A5<

*(*( I$PROCEDENCIA DE &A ACCIN PENA&:

4o procede la accin penal por parte del ?inisterio *3blico, ni la denuncia penal por la

Entidad .#raviada si el deudor cancela la totalidad de la deuda, o en su caso devuelva el

reinte#ro, saldo a $avor o cual+uier otro bene$icio tributario obtenido indebidamente, antes

+ue se inicie la correspondiente investi#acin $iscal o recibido cual+uier re+uerimiento en

relacin al tributo ! al periodo en +ue se e$ectuaron los il%citos se,alados" 1Ne$" 7di#o

Tributario, .rt%culo 16A5<"

*(,( REPARACIN CIVI&:

Derecho Tributario I

1A

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

4o procede en el $uero penal, si la administracin cobra la deuda tributaria en el

procedimiento administrativo" Ello implica +ue deje de aplicarse la pena ni la

in)abilitacin cuando corresponda" 1Ne$" 7di#o Tributario, .rt%culo 1A15<

*(-( DENUNCIAS DE DE&ITOS TRIBUTARIOS:

-a comisin de actos +ue )a#an presumir la e'istencia de estos delitos pueden ser

denunciados por cual+uier persona ala administracin tributaria +ue tienen la $acultad

discrecional de $ormular denuncia penal sin el re+uisito previo de la $iscaliacin o

veri$icacin terminada" Es decir, +ue tanto el procedimiento administrativo como el penal

pueden ir paralelos" 1Ne$" 7di#o Tributario, .rt%culo 1A2 ! 1A25<

*(/( IN+OR$ES DE PERITOS:

-os in$ormes tcnicos o contables emitidos por la .dministracin Tributaria en la

investi#acin administrativa tendr&n para todo e$ecto le#al, el valor de in$orme de pericia de

parte en el proceso penal" 1Ne$" 7di#o Tributario, .rt%culo 1A85<

*(2( CAUCIN PARA &IBERTAD PROVISIONA&:

0i $ijara solamente cuando se trate de procesados con solvencia econmica ! consistir&

en una suma de dinero +ue se $ijar& en la resolucin" En su reemplao puede constituir una

#arant%a patrimonial su$iciente a nombre del ju#ado o de sala por dic)o monto" . $alta de

solvencia econmica, el procesado o$recer& $iana personal escrita de una persona natural

o jur%dica" 1Ne$" 7di#o *enal, .rt%culo 1625 ! 1625<"

*(3( E:C&UCION . REDUCCION DE PENAS EN DE&ITOS TRIBUTARIOS:

Estos bene$icios est&n normados por el D"-" 619 ! por su modi$icacin de la le! 2B026"

. los autores del delito solo se les conceder& la reduccin de la pena ! a los participes la

e'clusin de la pena, salvo +ue el r#ano jurisdiccional considerase +ue no procede en ese

Derecho Tributario I

20

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

caso podr& concederse la reduccin" *or 3ltimo, si el contribu!ente incurriese en nuevo

delito tributario dentro de los 10 a,os de )aber sido otor#ado, se le revocara el aludido

bene$icio"

*(6( ACOGI$IENTO DE &OS BENE+ICIOS:

-a le! indica +ue a+uel +ue solicita aco#erse a los bene$icios, se le denominar& solicitante, !

una ve +ue le sea otor#ado se le denominar& bene$iciado"

.s% tambin la -e! establece dos sujetos materia de bene$icios en $uncin a la $orma de

intervencin en el acto delictivo/

El autor del delito tributario, +uien solo podr& aco#erse al bene$icio de la reduccin de pena,

previo pa#o de la deuda tributaria"

-os participes del delito tributario, +uienes podr&n aco#erse tanto a la reduccin de pena como

al bene$icio de e'clusin de pena"

El 7ontador *3blico en el peor de los casos lle#ar%a a ser participe del )ec)o delictivo, por+ue

dio la idea o por +ue su#iri el )ec)o salvo +ue le prueben lo contrar

CONC&USIONES

1" -a -e! *enal Tributaria, es una -e! especial ! abarca en $orma #eneral a la

De$raudacin Tributaria ! sus modalidades como delitos sujetos a la pena privativa

de la libertad ! como delito autnomo el delito contable tributario i#ualmente

sujeto a la pena privativa de la libertad" En el *er3, el tema de los delitos tributarios

est& contenido en una le! especial, el Decreto -e#islativo 4 5612( sin embar#o pese

a +ue el Derec)o *enal peruano, )a separado estos delitos de su cuerpo le#al ! les

)a asi#nado m&s bien un tipo especial, no dejan de tener un car&cter delictivo

econmico, !a +ue se trata de atentados contra bienes jur%dicos +ue implican

Derecho Tributario I

21

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

intervencin del Estado en la econom%a ! el $uncionamiento de instituciones

econmicas b&sicas"

2" -os contribu!entes debemos reconocer +ue al de$raudar a la administracin

tributaria, tambin nos estamos perjudicando nosotros mismos como ciudadanos,

vindonos privados de dis$rutar de bene$icios +ue la renta captada )ubiera podido

lo#rar al d&rsele su debida aplicacin p3blica"

2" .ctualmente no se realia una adecuada capacitacin al deudor tributario, con lo

cual se lo#rar%a el $omento de la cultura ! conciencia tributaria" Dando como

resultado el correcto cumplimiento a satis$accin de las obli#aciones tributarias"

RECO$ENDACIONES

1" El #obierno no le da una ma!or importancia al )ec)o de +ue este tipo de le!es sea

de amplio conocimiento para la sociedad, 0iendo un rol vital de los

representantes del #remio pro$esional local ! nacional luc)ar contra ello"

Derecho Tributario I

22

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

2" 0e debe dar la iniciativa de realiar la di$usin de la -e! *enal Tributaria, en la

sociedad en #eneral, universidades, a $in de concienciar a los pro$esionales !

estudiantes sobre las consecuencias sociales ! pro$esionales +ue traen como

consecuencia la realiacin de los delitos tributario

DE+INICION DE TER$INOS

'( TNI:KT.NIF/ 0on prestaciones pecuniarias, #eneralmente en dinero, +ue

establecidos por la le!, deben su cumplimiento por las personas privadas a $avor de los

entes p3blicos para el cumplimiento de sus $ines" En este sentido el trmino #enrico

Derecho Tributario I

22

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

tributario, se#3n el 7di#o Tributario comprende de los si#uientes conceptos/

Impuestos, 7ontribucin, Tasa"

*( DEKDFN TNI:KT.NIF/ *ersona natural o jur%dica +ue no cumpla con cancelar

su deuda tributaria"

,( DENE7PF TNI:KT.NIF/ Es una rama del derec)o +ue estudia las relaciones

provenientes de la aplicacin de tributos"

-( DEQN.KD.7IF4 QI07.-/ Es el delito mediante el cual se evita el pa#o total o

parcial del tributo establecidos en la le! a travs de arti$icios, en#a,o, astucia, ardid o

otra $orma $raudulenta"

/( DE-ITF TNI:KT.NIF/ En nuestro derec)o, el delito tributario no tiene una

e'istencia propia, el delito tributario no tiene una e'istencia propia, determinada

ine+u%vocamente, pues no e'iste di$erencia esencial o cualitativa entre los delitos ! las

meras in$racciones, una misma trans#resin puede revestir uno u otro car&cter"

2( E-K0IF4/ .cto permitido por la le!, mediante el cual un contribu!ente busca la

manera de pa#ar menos tributos"

3( I4QN.77IF4 TNI:KT.NI./ Es toda accin u omisin +ue importe violacin de

las normas tributarias $ormales o sustanciales"

6( TI*F .KTF4F?F 1DE-ITF 7F4T.:-E</ El art%culo 9 del *ro!ecto crea el

delito contable relacionado estrec)amente a la tributacin" -a ran de este art%culo

responde a la constatacin de la lesin +ue se ori#ina al bien jur%dico 1proceso de

in#resos ! e#resos< en virtud del incumplimiento de normas contables b&sicas" Este

tipo penal es una constatacin de la e'tensin del bien jur%dico, por cuanto el proceso

de in#resos ! e#resos es un bien jur%dico din&mico +ue esta presente desde el momento

en +ue se realian )ec)os #ravados ! por ende no es necesario esperar a +ue e'ista un

Derecho Tributario I

28

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

perjuicio econmico para sostener +ue e'iste el delito de de$raudacin tributaria, sino

basta con cual+uier alteracin seria +ue se produca sobre este bien jur%dico"

7( TI*F .KTF4F?F 1QIRKN.0 .RN.J.D.0</Pan sido e'tra%das de las

modalidades e'istentes en los numerales 6 ! A del art%culo 2>A, las mismas +ue $ueran

e'plicadas en los 2"2"2" 0in embar#o, es conveniente mencionar +ue su separacin del

tipo base ! del tipo +ue se,ala las modalidades se debe, en el caso del numeral 6

1inciso a del art%culo 8 del pro!ecto< a +ue contiene una $i#ura distinta a la de Ddejar de

pa#ar los tributosD 1tipo base ! modalidades<, ! supone la indebida obtencin de

bene$icios $iscales +ue, en al#unos casos, no implica un impa#o de los tributos" En

cuanto al numeral A 1inciso b del art%culo 8 del *ro!ecto<, su autonom%a deriva del

)ec)o +ue el tipo base ! el +ue se,ala las modalidades se diri#en a establecer el delito

de de$raudacin tributaria en su $ase de li+uidacin !Eo determinacin, mientras +ue

este numeral contempla el $raude tributario en la etapa de recaudacin"

'8( TI*F .TE4K.DF/ El art%culo 2 del pro!ecto )a creado, en virtud de la

intensidad de da,o al bien jur%dico, un delito de de$raudacin tributaria con los

mismos elementos del tipo base pero atenuado en lo +ue corresponde a la pena" -a

atenuacin responde a la naturalea del bien jur%dico, por cuanto al ser ste de car&cter

econmico es imprescindible se,alar di$erencias en las consecuencias jur%dicas -

penales 1pena< en virtud de la ma#nitud del da,o causado por el comportamiento del

sujeto activo"

''( 7.K7IO4/ Es una #arant%a +ue se establece a $in de +ue el inculpado en una

averi#uacin previa en un proceso penal, pueda #oar del bene$icio de la libertad

provisional, siempre ! cuando el delito o los delitos +ue se le imputan no sean de

a+uellos +ue por su #ravedad, la le! pro)%ba otor#ar dic)o bene$icio" -a caucin puede

constituir en depsito en e$ectivo, $iana, prenda, )ipoteca o $ideicomiso $ormalmente

constituido"

Derecho Tributario I

29

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

'*( .77IO4 *E4.-/ Es el medio por el cual el ?inisterio *3blico impulsa la accin

del ;ue competente para +ue inicie el proceso penal, ! determine o no la e'istencia

del cuerpo del delito ! de la responsabilidad del indiciado( adem&s, constitu!e un

presupuesto procesal en materia penal, por+ue no puede )aber proceso sin +ue se

presente antes la accin penal" EE *oder jur%dico de e'citar ! promover el ejercicio de la

jurisdiccin penal, para el conocimiento de una determinada relacin de derec)o penal

! obtener su de$inicin mediante la sentencia"

Derecho Tributario I

2>

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

ANE:OS:

Derecho Tributario I

2B

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

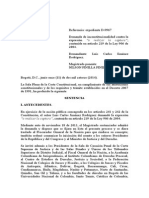

+&UJOGRA$A DE &A ACCIN PENA& EN &OS CASOS DE DE&ITOS

TRIBUTARIOS

Derecho Tributario I

26

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

CASUISTICA

CASO N; '

+ACTURAS +A&SAS &E COSTARON S<( -3/ $&&S A &A SUNAT EN

=&TI$OS TRES A>OS

En avisos publicitarios de al#unos medios de comunicacin, en las p&#inas Meb de venta

de servicios, en anuncios de centros comerciales ma!oristas ! en al#unas imprentas" En

todos ellos, no es e'tra,o encontrar comunicaciones u o$recimientos con el si#uiente

te'to/ S7ansado de pa#ar impuestosT -e ense,amos cmo evitarlo" -l&menos"

Estos anuncios son apenas una muestra de cmo operan al#unos pro$esionales !

or#aniaciones +ue asesoran a empresas para pa#ar menos impuestos, al venderles

$acturas de operaciones $icticias"

En la 0uperintendencia 4acional de .dministracin Tributaria 10unat< consideran +ue la

di$usin de este delito es ma!or" .se#uran +ue e'isten verdaderas ma$ias con so$isticados

mtodos, tales como constituir empresas $icticias con contabilidad en orden, o clonar

comprobantes v&lidos"

Incluso, se )an detectados casos de $acturas emitidas con NK7 inscritos le#almente ante

la 0unat, pero usando D4I ! documentos robados o $alsos"

El ente recaudador in$orm a este Diario +ue entre el 200B ! el 2010 el Estado )a dejado

de cobrar 1valor reparado, se#3n la jer#a contable< impuestos por 0E"8B9,2 millones"

Este monto corresponde a 82B casos en los cuales )an participado 991 contribu!entes,

pero en los +ue se )a involucrado a 1"A60 personas 1contadores, abo#ados, representantes

le#ales, notarios, etc<"

Derecho Tributario I

2A

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

-as empresas de esas or#aniaciones no tienen activos ni personal, pero tienen

contadores ! declaran impuestos puntualmente, e'plicaron"

?UTFDF

En este delito, las empresas buscan reducir sus pa#os mensuales por IRJ" 7abe recordar

+ue los contribu!entes deben pa#ar el IRJ de todas sus ventas, pero descontando el IRJ

de la compra de insumos o servicios usados para producir"

En el caso de $acturas $alsas, se in$lan esas compras para pa#ar menos"

En este mercado ne#ro, las ma$ias venden estas $acturas a los malos contribu!entes a un

precio de entre 2V ! >V del valor total de la $actura, detallaron"

0.47IF4E0

-os voceros de la 0unat e'plicaron +ue, adem&s del IRJ, este delito se da para reducir el

pa#o del Impuesto a la Nenta" .simismo, se )an detectado pedidos $raudulentos de

al#unos e'portadores para la devolucin de impuestos 1WdraMbacLX<"

Pa! sanciones con pena privativa de la libertad de entre 6 ! 10 a,os para +uienes

compran estas $acturas" 0in embar#o, a la $ec)a no se )an emitido muc)as sentencias,

re$irieron"

Ello Ia$irman en la 0unatI debido a +ue las investi#aciones para estos casos pueden

demorarse )asta un a,o en el Tribunal Qiscal ! en el *oder ;udicial"

-os sectores donde se presenta $recuentemente este delito son te'til, servicios,

construccin, pesca ! a#roe'portacin"

Q-E=I:I-ID.D

-a 0unat demanda ma!or conciencia de los contribu!entes para evitar la tentacin de

ceder a este delito" 0in embar#o, para el Instituto *eruano 7ontable Tributario 1Ipecot<,

este problema tambin pasa por el )ec)o de +ue la 0unat sea m&s $le'ible en su luc)a

contra la in$ormalidad"

Derecho Tributario I

20

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

-a realidad es +ue )a! sectores +ue en el corto plao no se van a $ormaliar" Kna

metalmec&nica, por ejemplo, compra c)atarra en sectores usualmente in$ormales ! donde

se compran $acturas $alsas para justi$icar sus #astos" -a 0unat deber%a ser m&s $le'ible en

estos casos, comenta -uis 7astro, director de Ipecot"

7NF4F-FRY.

7.0F0 DE DEQN.KD.7IO4 E4 E- *ENZ

1AE9E1AA>

Detienen al propietario de Nadio ?ira$lores, Nicardo *alma ?ic)elsen, por evasin

tributaria, denunciada por la 0K4.T" [ueda en manos del *oder ;udicial probar si se

trata de evasin o de$raudacin"

2E>E1AA>

-a 0K4.T in$orma +ue entre 1AA1 ! 1AA9 *alma ?ic)elsen evadi entre el 99V ! el

AA,AV de sus obli#aciones tributarias anuales"

11EBE1AA>

El cuestionado rector de la Kniversidad *articular Nicardo *alma, 0i'to Ruillermo

-ude,a -u+ue, ! su )ermano Renaro son procesados por evasin tributaria !

ocultamiento de in#resos en a#ravio del estado"

2E12E1AAB

-a 0ala Especialiada de Delito Tributario ! .duanero de la 7orte de -ima condena a

cuatro a,os de prisin e$ectiva al propietario de Nadio ?ira$lores, Nicardo *alma

?ic)elsen, por el delito de de$raudacin tributaria en a#ravio del estado"

-.0 7IQN.0

2>"8>1 auditor%as ! veri$icaciones )io la 0K4.T durante el 2010"

0,98V del total de contribu!entes $ueron revisados en tales auditor%as"

8V de esas auditor%as se )io en el sector construccin, uno de los +ue presentan m&s

incidencia de $acturas $alsas"

2V de las veri$icaciones se )io a la pesca, otro de los sectores a$ectados"

Derecho Tributario I

21

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

&E. PENA& TRIBUTARIA

TITU&O I

DE&ITO TRIBUTARIO

DE+RAUDACION TRIBUTARIA

.rt%culo 1"- El +ue, en provec)o propio o de un tercero, valindose de cual+uier arti$icio,

en#a,o, astucia, ardid u otra $orma $raudulenta, deja de pa#ar en todo o en parte los

tributos +ue establecen las le!es, ser& reprimido con pena privativa de libertad no menor

de cinco ni ma!or de oc)o a,os"1\<

1\< .rt%culo sustituido por la Dcimo *rimera Disposicin Qinal de la -e! 4@ 2B026,

publicada el 21-12-A6, cu!o te'to es el si#uiente/

D.rt%culo 1"- El +ue, en provec)o propio o de un tercero, valindose de cual+uier arti$icio,

en#a,o, astucia, ardid u otra $orma $raudulenta, deja de pa#ar en todo o en parte los

tributos +ue establecen las le!es, ser& reprimido con pena privativa de libertad no menor

de 9 1cinco< ni ma!or de 6 1oc)o< a,os ! con 2>9 1trescientos sesenta ! cinco< a B20

1setecientos treinta< d%as-multa"D

.rt%culo 2"- 0on modalidades de de$raudacin tributaria reprimidas con la pena del

.rt%culo anterior/

Derecho Tributario I

22

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

a< Fcultar, total o parcialmente, bienes, in#resos rentas, o consi#nar pasivos total o

parcialmente $alsos para anular o reducir el tributo a pa#ar"

b< 4o entre#ar al acreedor tributario el monto de las retenciones o percepciones de

tributos +ue se )ubieren e$ectuado, dentro del plao +ue para )acerlo $ijen las le!es !

re#lamentos pertinentes"

.rt%culo 2"- El +ue mediante la realiacin de las conductas descritas en los .rt%culos 1 !

2 del presente Decreto -e#islativo, deja de pa#ar los tributos a su car#o durante un

ejercicio #ravable, trat&ndose de tributos de li+uidacin anual, o durante un per%odo de

doce 112< meses, trat&ndose de tributos de li+uidacin mensual, por un monto +ue no

e'ceda de cinco 19< Knidades Impositivas Tributarias vi#entes al inicio del ejercicio o del

3ltimo mes del per%odo, se#3n sea el caso, ser& reprimido con pena privativa de libertad

no menor de dos ni ma!or de cinco a,os"

Trat&ndose de tributos cu!a li+uidacin no sea anual ni mensual, tambin ser& de

aplicacin lo dispuesto en el presente art%culo"1\<

1\< .rt%culo sustituido por la Dcimo *rimera Disposicin Qinal de la -e! 4@ 2B026,

publicada el 21-12-A6, cu!o te'to es el si#uiente/

D.rt%culo 2"- El +ue mediante la realiacin de las conductas descritas en los .rt%culos 1

! 2 del presente Decreto -e#islativo, deja de pa#ar los tributos a su car#o durante un

ejercicio #ravable, trat&ndose de tributos de li+uidacin anual, o durante un per%odo de 12

1doce< meses, trat&ndose de tributos de li+uidacin mensual, por un monto +ue no e'ceda

de 9 1cinco< Knidades Impositivas Tributarias vi#entes al inicio del ejercicio o del 3ltimo

mes del per%odo, se#3n sea el caso, ser& reprimido con pena privativa de libertad no

menor de 2 1dos< ni ma!or de 9 1cinco< a,os ! con 160 1ciento oc)enta< a 2>9 1trescientos

sesenta ! cinco< d%as-multa"

Trat&ndose de tributos cu!a li+uidacin no sea anual ni mensual, tambin ser& de

aplicacin lo dispuesto en el presente art%culo"D

Derecho Tributario I

22

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

.rt%culo 8"- -a de$raudacin tributaria ser& reprimida con pena privativa de libertad no

menor de oc)o ni ma!or de doce a,os, cuando/

a< 0e obten#a e'oneraciones o ina$ectaciones, reinte#ros, saldos a $avor, crdito $iscal,

compensaciones, devoluciones, bene$icios o incentivos tributarios simulando la

e'istencia de )ec)os +ue permitan #oar de los mismos"

b< 0e simule o provo+ue estados de insolvencia patrimonial +ue imposibiliten el cobro de

tributos una ve iniciado el procedimiento de veri$icacin !Eo $iscaliacin"1\<

1\< .rt%culo sustituido por la Dcimo *rimera Disposicin Qinal de la -e! 4@ 2B026,

publicada el 21-12-A6, cu!o te'to es el si#uiente/

D.rt%culo 8"- -a de$raudacin tributaria ser& reprimida con pena privativa de libertad no

menor de 6 1oc)o< ni ma!or de 12 1doce< a,os ! con B20 1setecientos treinta< a 18>0 1mil

cuatrocientos sesenta< d%as-multa cuando/

a< 0e obten#a e'oneraciones o ina$ectaciones, reinte#ros, saldos a $avor, crdito $iscal,

compensaciones, devoluciones, bene$icios o incentivos tributarios, simulando la

e'istencia de )ec)os +ue permitan #oar de los mismos"

b< 0e simule o provo+ue estados de insolvencia patrimonial +ue imposibiliten el cobro de

tributos una ve iniciado el procedimiento de veri$icacin !Eo $iscaliacin"D

.rt%culo 9"- 0er& reprimido con *ena privativa de la libertad no menor de dos ni ma!or de

cinco a,os, el +ue estando obli#ado por las normas tributarias a llevar libros ! re#istros

contables/

a< Incumpla totalmente dic)a obli#acin"

b< 4o )ubiera anotado actos, operaciones, in#resos en los libros ! re#istros contables"

c< Nealice anotaciones de cuentas, asientos, cantidades, nombres ! datos $alsos en los

libros ! re#istros contables"

d< Destru!a u oculte total o parcialmente los libros ! Eo re#istros contables o los

documentos relacionados con la tributacin" 1\<

Derecho Tributario I

28

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

1\< .rt%culo sustituido por la Dcimo *rimera Disposicin Qinal de la -e! 4@ 2B026,

publicada el 21-12-A6, cu!o te'to es el si#uiente/

D.rt%culo 9"- 0er& reprimido con pena privativa de la libertad no menor de 2 1dos< ni

ma!or de 9 1cinco< a,os ! con 160 1ciento oc)enta< a 2>9 1trescientos sesenta ! cinco<

d%as-multa, el +ue estando obli#ado por las normas tributarias a llevar libros ! re#istros

contables/

a< Incumpla totalmente dic)a obli#acin"

b< 4o )ubiera anotado actos, operaciones, in#resos en los libros ! re#istros contables"

c< Nealice anotaciones de cuentas, asientos, cantidades, nombres ! datos $alsos en los

libros ! re#istros contables"

d< Destru!a u oculte total o parcialmente los libros !Eo re#istros contables o los

documentos relacionados con la tributacin"D

.rt%culo >"- En los delitos de de$raudacin tributaria la pena deber& incluir, in)abilitacin

no menor de seis meses ni ma!or de siete a,os, para ejercer por cuenta propia o por

intermedio de tercero, pro$esin, comercio, arte o industria"

TITU&O II

ACCION PENA&

.rt%culo B"- El ?inisterio *ublico, en los casos de delito tributario, podr& ejercitar la

accin penal slo a peticin de parte a#raviada" . e$ecto se considera parte a#raviada al

Or#ano .dministrador del Tributo"

.rt%culo 6"- El Or#ano .dministrador del Tributo para los e$ectos se,alados en el

.rt%culo B del presente Decreto -e#islativo, realiar& la correspondiente investi#acin

administrativa cuando presuma la comisin del delito tributario" El Or#ano

Derecho Tributario I

29

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

.dministrador del Tributo, en la etapa de investi#acin administrativa, podr& contar con

el apo!o de cual+uier dependencia de la *olic%a 4acional"

.rt%culo A"- -a .utoridad *olicial, el ?inisterio *3blico o el *oder ;udicial cuando

presuma la comisin del delito tributario, in$ormar&n al Or#ano .dministrador del

Tributo +ue corresponda, debiendo remitir los antecedentes respectivos a $in de dar

cumplimiento a lo dispuesto en los .rt%culos B ! 6 del presente Decreto -e#islativo"

TITU&O III

CAUCION

.rt%culo 10"- En los casos de delito de de$raudacin tributaria, el ;ue al dictar mandato

de comparecencia o la 0ala *enal al resolver sobre la procedencia de este mandato,

deber& imponer al autor la prestacin de una caucin de acuerdo a lo si#uiente/

a< En los delitos previstos en los .rt%culos 1, 2 ! 9 del presente Decreto -e#islativo, se

aplicar&n las normas #enerales +ue ri#en a la caucin"

b< En los delitos previstos en el .rt%culo 2 del presente Decreto -e#islativo, la caucin

ser& no menor al treinta por ciento 120V< del monto de la deuda tributaria actualiada,

e'clu!ndose los montos por concepto de multas, de acuerdo a la estimacin +ue de

a+uella realice el Or#ano .dministrador del Tributo"

c< En el delito previsto en el inciso a< del .rt%culo 8 del presente Decreto -e#islativo, la

caucin ser& no menor al monto e$ectivamente dejado de pa#ar, reinte#rado o devuelto,

de acuerdo a la estimacin +ue de este realice el Or#ano .dministrador del Tributo"

d< En el delito previsto en el inciso b< del .rt%culo 8 del presente Decreto -e#islativo, la

caucin ser& no menor al cincuenta por ciento 190V< del monto de la deuda tributaria

actualiada, e'clu!ndose los montos por multas, de acuerdo a la estimacin +ue de

a+uella realice el Or#ano .dministrador del Tributo"

Derecho Tributario I

2>

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

.rt%culo 11"- En los casos de delito de de$raudacin tributaria, el ;ue o la 0ala *enal, al

conceder la libertad provisional, deber& imponer al autor una caucin de acuerdo a las

re#las establecidas en el .rt%culo 10 del presente Decreto -e#islativo"

.rt%culo 12"- En los casos de mandato de comparecencia o libertad provisional, el monto

m%nimo por concepto de caucin a +ue se re$iere el .rt%culo 10 del presente Decreto

-e#islativo, ser& el +ue estime el Or#ano .dministrador del Tributo a la $ec)a de

interposicin de la denuncia o a la $ec)a de solicitud de la libertad provisional

respectivamente"

-os recursos administrativos interpuestos por el contribu!ente contra la determinacin de

la deuda tributaria, estimada por el Or#ano .dministrador del Tributo, no impedir&n la

aplicacin de lo dispuesto en el presente Decreto -e#islativo"

.rt%culo 12"- En los casos +ue se )a!a cumplido con el pa#o de la deuda tributaria

actualiada, el ;ue o la 0ala *enal, se#3n corresponda, determinar& el monto de la

caucin de acuerdo a la responsabilidad ! #ravedad del )ec)o punible cometido, as% como

a las circunstancias de tiempo, lu#ar, modo ! ocasin"

.rt%culo 18" En el caso +ue se impute la comisin de varios delitos de de$raudacin

tributaria, ! a $in de cumplir lo dispuesto en el .rt%culo 10 del presente Decreto

-e#islativo, la caucin deber& $ijarse en base al total de la deuda tributaria +ue

corresponda"

.rt%culo 19"- En el caso +ue sean varios los imputados +ue intervinieron en la comisin

del )ec)o punible, el ;ue o la 0ala *enal impondr& al part%cipe, un monto no menor al

die por ciento 110V< de la caucin +ue corresponde al autor"

Derecho Tributario I

2B

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

.rt%culo 1>"- En los casos +ue sean varios imputados, los autores responder&n

solidariamente entre s% por el monto de la caucin determinada se#3n corresponda" I#ual

tratamiento recibir&n los part%cipes"

TITU&O IV

CONSECUENCIAS ACCESORIAS

.rt%culo 1B"- 0i en la ejecucin del delito tributario se )ubiera utiliado la or#aniacin

de una persona jur%dica o ne#ocio unipersonal, con conocimiento de sus titulares, el ;ue

podr& aplicar, conjunta o alternativamente se#3n la #ravedad de los )ec)os, las si#uientes

medidas/

a< 7ierre temporal o clausura de$initiva del establecimiento, o$icina o local en donde

desarrolle sus actividades"

El cierre temporal no ser& menor de dos ni ma!or de cinco a,os"

b< 7ancelacin de licencias, derec)os ! otras autoriaciones administrativas"

c< Disolucin de la persona jur%dica"

DISPOSICIONES +INA&ES . TRANSITORIAS

*rimera"- -o dispuesto en los T%tulos II ! IJ del presente Decreto -e#islativo ser& de

aplicacin al delito de elaboracin ! 7omercio 7landestino de productos previsto en los

.rt%culos 2B1 ! 2B2 del 7di#o *enal, aprobado por el Decreto -e#islativo 4@ >29 !

normas modi$icatorias"

0e#unda"- -a .utoridad *olicial ! el ?inisterio *3blico, dentro de los noventa 1A0< d%as

de vi#encia de presente Decreto -e#islativo, remitir&n al Or#ano .dministrador del

Tributo las denuncias por delito tributaria +ue se encuentren en tr&mite, as% como sus

antecedentes a $in de dar cumplimiento a los .rt%culos B ! 6 de presente Decreto

-e#islativo"

Tercera"- -as denuncias por delito tributario +ue se presenten ante la .utoridad *olicial o

el ?inisterio *3blico ser&n remitidas al Or#ano .dministrador del Tributo a $in de dar

cumplimiento a lo dispuesto en los .rt%culo B ! 6 del presente Decreto -e#islativo"

Derecho Tributario I

26

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

7uarta"- De acuerdo a lo dispuesto en el .rt%culo 16A del 7di#o Tributario, ! a e$ecto

+ue la ;usticia *enal Frdinaria realice el ju#amiento por delito tributario, el ?inistro de

;usticia coordinar& con el *residente de la 7orte 0uprema de ;usticia de la Nep3blica la

creacin, en el Distrito ;udicial de -ima, de una 0ala 0uperior dedicada e'clusivamente a

delitos Tributarios ! .duaneros cuando las circunstancias especiales lo ameriten o a

instancia del ?inistro de Econom%a ! Qinanas"

[uinta"- -o dispuesto en el T%tulo II del presente Decreto -e#islativo no ser& de

aplicacin a los procesos penales por delito tributario, +ue se encuentren en tr&mite

0e'ta"- -a *olic%a 4acional slo podr& prestar el apo!o a +ue se re$iere el .rt%culo 6 del

presente Decreto -e#islativo, a solicitud e'presa del Or#ano .dministrador del Tributo"

0tima"- Der#anse los .rt%culos 2>6 ! 2>A del 7di#o *enal aprobado por el Decreto

-e#islativo 4@ >29 ! normas modi$icatorias, as% como todas a+uellas disposiciones

le#ales +ue se opon#an al presente Decreto -e#islativo"

*FN T.4TF/

?ando se *ubli+ue ! cumpla, dando cuenta al 7on#reso de la Nep3blica"

Dado en la 7asa de Robierno, en -ima, a los diecinueve d%as del mes de abril de mil novecientos noventa ! seis"

.-:ENTF QK;I?FNI QK;I?FNI

*residente 7onstitucional de la Nep3blica

.-:ENTF *.4DF-QI .N:K-K

*residente del 7onsejo de ?inistros

;FNRE 7.?ET DI7]?.44

?inistro de Econom%a ! Qinanas

BIB&IOGRA+%A

'( -e! *enal Tributaria I Decreto -e#islativo 45 612 120"08"A><

Derecho Tributario I

2A

Universidad Nacional de Tumbes

Facultad de Derecho y Ciencias Sociales

Escuela Profesional de Derecho

Semestre Acadmico 2012- II

2. VILLEGAS, Hector. El Delito Tributario, Lima: Veritas Ao V 1994.

3. GACETA !"#DICA. C$%i&o 'e(al. )**+

4. G"!', AELE. C$%i&o Tributario )**-

/( ?anual De Derec)o *enal *arte Especial" -uis .lberto :ramont I .rias Torres

2( .tt/:00111.ama&.e%u./e . 2ec.a %e I(&reso: *)0*+0)**+

3( .tt/:00111.co(&reso.&ob./e . 2ec.a %e I(&reso: *)0*+0)**+

6( .tt/:00111.ca3/e.or&./e . 2ec.a %e I(&reso: *)0*+0)**+

9. .tt/:00elcomercio./e0eco(omia0+*1)+40(oticia45acturas45alsas4le4costaro(4

4+64mlls4su(at4ultimos4tres4a(os

Derecho Tributario I

80

Anda mungkin juga menyukai

- Entre Enero y Setiembre Hubo 168 Homicidios en La LibertadDokumen1 halamanEntre Enero y Setiembre Hubo 168 Homicidios en La LibertadCarmen GallegosBelum ada peringkat

- Acusacion Desobediencia y Resistencia A La AutoridadDokumen5 halamanAcusacion Desobediencia y Resistencia A La AutoridadRodilHuanca100% (1)

- Que Son Las AsignacionesDokumen8 halamanQue Son Las AsignacionesJorge Chiriz SatsBelum ada peringkat

- Oposición A Juicio EjecutivoDokumen4 halamanOposición A Juicio EjecutivoJosé Julio Samayoa Sandoval83% (6)

- Delitos Contra La Seguridad en El TrabajoDokumen63 halamanDelitos Contra La Seguridad en El TrabajoJavier AubertBelum ada peringkat

- EXTRACTODokumen3 halamanEXTRACTOGumel GuayacBelum ada peringkat

- MoralejaDokumen2 halamanMoralejaRoberto CarronBelum ada peringkat

- Ensayo Títulos Valores GPAUDokumen4 halamanEnsayo Títulos Valores GPAUginaBelum ada peringkat

- Examen de Grado Con Pauta (Diciembre) PDFDokumen13 halamanExamen de Grado Con Pauta (Diciembre) PDFAdry Villamizar RiveraBelum ada peringkat

- Lesiones, Golpes y Heridas Marcio UapaDokumen11 halamanLesiones, Golpes y Heridas Marcio Uapabuscandoinf100% (1)

- Tarea Operaciones EncubiertasDokumen5 halamanTarea Operaciones EncubiertasJose Andres VidalBelum ada peringkat

- Evolución Histórica Del ProtestoDokumen2 halamanEvolución Histórica Del ProtestoSC Max100% (1)

- Lección 32 Hereditas y Bonorum Possesio PDFDokumen4 halamanLección 32 Hereditas y Bonorum Possesio PDFMirian Beatriz Acosta AlvarengaBelum ada peringkat

- La SentenciaDokumen9 halamanLa SentenciaJuan LinaresBelum ada peringkat

- Derecho A La Integridad PersonalDokumen5 halamanDerecho A La Integridad PersonalsharlenegabiBelum ada peringkat

- Ley Contra El AcechoDokumen12 halamanLey Contra El AcechoCindy ZanuttiBelum ada peringkat

- Delitos Contra La Integridad SexualDokumen42 halamanDelitos Contra La Integridad SexualAna PortalesBelum ada peringkat

- Concurso de DelitosDokumen29 halamanConcurso de DelitosAimée Jiménez50% (2)

- Sent C 366 14Dokumen39 halamanSent C 366 14Edil Perez AvendañoBelum ada peringkat

- Ley 19418 Sobre Juntas de Vecinos y Demas Organizaciones ComunitariasDokumen19 halamanLey 19418 Sobre Juntas de Vecinos y Demas Organizaciones ComunitariasMauricio Riveros TiemannBelum ada peringkat

- 4 Elementos de La RCDokumen7 halaman4 Elementos de La RCClaudiaAlarcónNuñezBelum ada peringkat

- Analisis Revisado A EnviarDokumen14 halamanAnalisis Revisado A EnviarJuan SanchezBelum ada peringkat

- Urrejola - Incump. Deberes Cohecho (2002)Dokumen5 halamanUrrejola - Incump. Deberes Cohecho (2002)Gonzalo Javier Bascur RetamalBelum ada peringkat

- FPJ-03 Informe EjecutivoDokumen3 halamanFPJ-03 Informe EjecutivoAngela MartinezBelum ada peringkat

- Propiedad IntelectualDokumen8 halamanPropiedad IntelectualEduardo Salazar GarciaBelum ada peringkat

- Ley-18120 Normas Sobre Comparecencia en Juicio y Modifica Los Articulos 4° Del Codigo de Procedimiento Civil y 523 Del Codigo Organico de TribunalesDokumen5 halamanLey-18120 Normas Sobre Comparecencia en Juicio y Modifica Los Articulos 4° Del Codigo de Procedimiento Civil y 523 Del Codigo Organico de Tribunalesbart1812Belum ada peringkat

- TEMA 4.cuestiones Previas, Reconvención e Intervención de Terceros y ForzadaDokumen19 halamanTEMA 4.cuestiones Previas, Reconvención e Intervención de Terceros y ForzadaLuzgaly Campo LòpezBelum ada peringkat

- Cuestiones Referentes A La Declaración Sobre La PolicíaDokumen8 halamanCuestiones Referentes A La Declaración Sobre La Policíapabloj2Belum ada peringkat

- El Modelo Procesal Penal PeruanoDokumen16 halamanEl Modelo Procesal Penal Peruano72647117Belum ada peringkat

- Ley 1015 de 2006Dokumen26 halamanLey 1015 de 2006Lely DianaBelum ada peringkat