Clasificación de Los Métodos de Análisis

Diunggah oleh

Kathy Barrantes0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

16 tayangan23 halamanJudul Asli

CLASIFICACIÓN DE LOS MÉTODOS DE ANÁLISIS.doc

Hak Cipta

© © All Rights Reserved

Format Tersedia

DOC, PDF, TXT atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOC, PDF, TXT atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

16 tayangan23 halamanClasificación de Los Métodos de Análisis

Diunggah oleh

Kathy BarrantesHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOC, PDF, TXT atau baca online dari Scribd

Anda di halaman 1dari 23

CLASIFICACIN DE LOS MTODOS DE ANLISIS

Mtodos de anlisis financiero

Los mtodos de anlisis financiero se consideran como los procedimientos utilizados

para simplificar, separar o reducir los datos descriptivos y numricos que integran los

estados financieros, con el objeto de medir las relaciones en un solo periodo y los

cambios presentados en varios ejercicios contables.

Para el anlisis financiero es importante conocer el significado de los siguientes

trminos:

Rentabilidad: es el rendimiento que generan los activos puestos en operacin.

Tasa de rendimiento: es el porcentaje de utilidad en un periodo determinado.

Liquidez: es la capacidad que tiene una empresa para pagar sus deudas oportunamente.

e acuerdo con la forma de analizar el contenido de los estados financieros, e!isten los

siguiente mtodos de evaluacin:

Mtodo De Anlisis Vertical Se emplea para analizar estados financieros como el

Balance General y el Estado de Resultados, comparando las cifras en forma vertical.

Mtodo De Anlisis Horiontal Es un procedimiento que consiste en comparar

estados financieros homoneos en dos o ms periodos consecutivos, para determinar

los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro. Este

anlisis es de ran importancia para la empresa, porque mediante l se informa si los

cam!ios en las actividades y si los resultados han sido positivos o neativos" tam!in

permite definir cules merecen mayor atenci#n por ser cam!ios sinificativos en la

marcha.

" diferencia del anlisis vertical que es esttico porque analiza y compara datos de un

solo periodo, este procedimiento es dinmico porque relaciona los cambios financieros

presentados en aumentos o disminuciones de un periodo a otro. #uestra tambin las

variaciones en cifras absolutas, en porcentajes o en razones, lo cual permite observar

ampliamente los cambios presentados para su estudio, interpretacin y toma de

decisiones.

MTODOS ! ANLISIS VE"TICALES

Para efectuar el anlisis vertical $ay dos procedimientos:

%. Procedimiento de porcentajes integrales: &onsiste en determinar la composicin

porcentual de cada cuenta del "ctivo, Pasivo y Patrimonio, tomando como base el

valor del "ctivo total y el porcentaje que representa cada elemento del 'stado de

(esultados a partir de las )entas netas.

Porcentaje integral * )alor parcial + valor base , %--

'jemplo 'l valor del "ctivo total de la empresa es .%.---.--- y el valor de los

inventarios de mercanc/as es .01-.---. &alcular el porcentaje integral.

Porcentaje integral * 01-.---+%.---.--- , %--

Porcentaje integral * 012

'l anlisis financiero permite determinar la conveniencia de invertir o conceder

crditos al negocio3 as/ mismo, determinar la eficiencia de la administracin de una

empresa.

4. Procedimiento de razones simples: 'l procedimiento de razones simples tiene

un gran valor prctico, puesto que permite obtener un n5mero ilimitado de razones e

/ndices que sirven para determinar la liquidez, solvencia, estabilidad, solidez y

rentabilidad adems de la permanencia de sus inventarios en almacenamiento, los

periodos de cobro de clientes y pago a proveedores y otros factores que sirven para

analizar ampliamente la situacin econmica y financiera de una empresa.

Procedimiento de anlisis

6e toman dos 'stados 7inancieros 89alance :eneral o 'stado de (esultados; de dos

periodos consecutivos, preparados sobre la misma base de valuacin.

6e presentan las cuentas correspondientes de los 'stados analizados. 86in incluir las

cuentas de valorizacin cando se trate del 9alance :eneral;.

6e registran los valores de cada cuenta en dos columnas, en las dos fec$as que se

van a comparar, registrando en la primera columna las cifras del periodo ms

reciente y en la segunda columna, el periodo anterior. 8Las cuentas deben ser

registradas por su valor neto;.

6e crea otra columna que indique los aumentos o disminuciones, que indiquen la

diferencia entre las cifras registradas en los dos periodos, restando de los valores del

a<o ms reciente los valores del a<o anterior. 8los aumentos son valores positivos y

las disminuciones son valores negativos;.

'n una columna adicional se registran los aumentos y disminuciones y porcentaje.

8'ste se obtiene dividiendo el valor del aumento o disminucin entre el valor del

periodo base multiplicado por %--;.

'n otra columna se registran las variaciones en trminos de razones. 86e obtiene

cuando se toman los datos absolutos de los 'stados 7inancieros comparados y se

dividen los valores del a<o ms reciente entre los valores del a<o anterior;. "l

observar los datos obtenidos, se deduce que cuando la razn es inferior a %, $ubo

disminucin y cuando es superior, $ubo aumento.

RAZONES FINANCIERAS:

=no de los instrumentos ms usados para realizar anlisis financiero de entidades es el

uso de las razones financieras, ya que estas pueden medir en un alto grado la eficacia y

comportamiento de la empresa. 'stas presentan una perspectiva amplia de la situacin

financiera, puede precisar el grado de liquidez, de rentabilidad, el apalancamiento

financiero, la cobertura y todo lo que tenga que ver con su actividad.

Las razones financieras, son comparables con las de la competencia y llevan al anlisis

y refle!in del funcionamiento de las empresas frente a sus rivales.

RAZONES DE LIQIDEZ:

La liquidez de una organizacin es juzgada por la capacidad para saldar las

obligaciones a corto plazo que se $an adquirido a medida que stas se vencen. 6e

refieren no solamente a las finanzas totales de la empresa, sino a su $abilidad para

convertir en efectivo determinados activos y pasivos corrientes.

RAZONES DE ENDEDA!IENTO:

'stas razones indican el monto del dinero de terceros que se utilizan para generar

utilidades, estas son de gran importancia ya que estas deudas comprometen a la empresa

en el transcurso del tiempo.

RAZONES DE RENTA"ILIDAD:

'stas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un

nivel dado de ventas, de activos o la inversin de los due<os.

RAZONES DE CO"ERTRA:

'stas razones eval5an la capacidad de la empresa para cubrir determinados cargos fijos.

'stas se relacionan ms frecuentemente con los cargos fijos que resultan por las deudas

de la empresa.

RAZONES DE LIQIDEZ:

CA#ITAL DE TRA"A$O %CNT&:

'sta razn se obtiene al descontar de las obligaciones de la empresa todos sus derec$os.

&>? * Pasivo &irculante @ "ctivo &irculante

SOL'ENCIA %IS&:

'ste considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y

es comparable con diferentes entidades de la misma actividad.

A6 * "ctivo total

Pasivo total

#RE"A DEL (CIDO %(CIDO&:

'sta prueba es semejante al /ndice de solvencia, pero dentro del activo circulante no se

tiene en cuenta el inventario de productos, ya que este es el activo con menor liquidez.

B&AC * "ctivo circulante @ Anventario

Pasivo circulante

ROTACI)N DE IN'ENTARIO %RI&:

'ste mide la liquidez del inventario por medio de su movimiento durante el periodo.

(A * &osto de lo vendido

Promedio Anventario

#LAZO #RO!EDIO DE IN'ENTARIO %##I&:

(epresenta el promedio de d/as que un art/culo permanece en el inventario de la

empresa.

PPA * 0D-

(otacin del Anventario

ROTACI)N DE CENTAS #OR CO"RAR %RCC&:

#ide la liquidez de las cuentas por cobrar por medio de su rotacin.

(&& * )entas anuales a crdito

Promedio de &uentas por &obrar

#LAZO #RO!EDIO DE CENTAS #OR CO"RAR %##CC&:

's una razn que indica la evaluacin de la pol/tica de crditos y cobros de la empresa.

PP&& * 0D-

(otacin de &uentas por &obrar

ROTACI)N DE CENTAS #OR #A*AR %RC#&:

6irve para calcular el n5mero de veces que las cuentas por pagar se convierten en

efectivo en el curso del a<o.

(&P * &ompras anuales a crdito

Promedio de &uentas por Pagar

#LAZO #RO!EDIO DE CENTAS #OR #A*AR %##C#&:

Permite vislumbrar las normas de pago de la empresa.

PP&P * 0D-

(otacin de &uentas por Pagar

RAZONES DE ENDEDA!IENTO:

RAZ)N DE ENDEDA!IENTO %RE&:

#ide la proporcin del total de activos aportados por los acreedores de la empresa.

(' * Pasivo total

"ctivo total

RAZ)N #ASI'O+CA#ITAL %R#C&:

Andica la relacin entre los fondos a largo plazo que suministran los acreedores y los que

aportan los due<os de las empresas.

(P& * Pasivo a largo plazo

&apital contable

RAZ)N #ASI'O A CA#ITALIZACI)N TOTAL %R#CT&:

?iene el mismo objetivo de la razn anterior, pero tambin sirve para calcular el

porcentaje de los fondos a largo plazo que suministran los acreedores, incluyendo las

deudas de largo plazo como el capital contable.

(P&? * euda a largo plazo

&apitalizacin total

RAZONES DE RENTA"ILIDAD:

!AR*EN "RTO DE TILIDADES %!"&:

Andica el porcentaje que queda sobre las ventas despus que la empresa $a pagado sus

e!istencias.

#9 * )entas @ &osto de lo )endido

)entas

!AR*EN DE TILIDADES O#ERACIONALES %!O&:

(epresenta las utilidades netas que gana la empresa en el valor de cada venta. 'stas se

deben tener en cuenta deducindoles los cargos financieros y determina solamente la

utilidad de la operacin de la empresa.

!AR*EN NETO DE TILIDADES %!N&:

etermina el porcentaje que queda en cada venta despus de deducir todos los gastos

incluyendo los impuestos.

ROTACI)N DEL ACTI'O TOTAL %RAT&:

Andica la eficiencia con que la empresa puede utilizar sus activos para generar ventas.

("? * )entas anuales

"ctivos totales

RENDI!IENTO DE LA IN'ERSI)N %REI&:

etermina la efectividad total de la administracin para producir utilidades con los

activos disponibles.

('A * =tilidades netas despus de impuestos

"ctivos totales

RENDI!IENTO DEL CA#ITAL CO!,N %CC&:

Andica el rendimiento que se obtiene sobre el valor en libros del capital contable.

&& * =tilidades netas despus de impuestos @ ividendos preferentes

&apital contable @ &apital preferente

TILIDADES #OR ACCI)N %A&:

(epresenta el total de ganancias que se obtienen por cada accin ordinaria vigente.

=" * =tilidades disponibles para acciones ordinarias

>5mero de acciones ordinarias en circulacin

DI'IDENDOS #OR ACCI)N %DA&:

'sta representa el monto que se paga a cada accionista al terminar el periodo de

operaciones.

" * ividendos pagados

>5mero de acciones ordinarias vigentes

RAZONES DE CO"ERTRA:

'ECES QE SE -A *ANADO EL INTER.S %'*I&:

&alcula la capacidad de la empresa para efectuar los pagos contractuales de intereses.

):A * =tilidad antes de intereses e impuestos

'rogacin anual por intereses

CO"ERTRA TOTAL DEL #ASI'O %CT#&:

'sta razn considera la capacidad de la empresa para cumplir sus obligaciones por

intereses y la capacidad para rembolsar el principal de los prestamos o $acer abonos a

los fondos de amortizacin.

&?P * :anancias antes de intereses e impuestos

Antereses ms abonos al pasivo principal

RAZ)N DE CO"ERTRA TOTAL %CT&:

'sta razn incluye todos los tipos de obligaciones, tanto los fijos como los temporales,

determina la capacidad de la empresa para cubrir todos sus cargos financieros.

&? * =tilidades antes de pagos de arrendamientos, intereses e impuestos

Antereses E abonos al pasivo principal E pago de arrendamientos

CONCLSIONES

"l terminar el anlisis de las anteriores razones financieras, se deben tener los criterios

y las bases suficientes para tomar las decisiones que mejor le convengan a la empresa,

aquellas que ayuden a mantener los recursos obtenidos anteriormente y adquirir nuevos

que garanticen el beneficio econmico futuro, tambin verificar y cumplir con las

obligaciones con terceros para as/ llegar al objetivo primordial de la gestin

administrativa, posicionarse en el mercado obteniendo amplios mrgenes de utilidad

con una vigencia permanente y slida frente a los competidores, otorgando un grado de

satisfaccin para todos los rganos gestores de esta colectividad.

=n buen anlisis financiero de la empresa puede otorgar la seguridad de mantener

nuestra empresa vigente y con e!celentes /ndices de rentabilidad.

El anlisis financiero consiste en recopilar los estados financieros para comparar y estudiar

las relaciones e$istentes entre los diferentes rupos de cada uno y o!servar los cam!ios

presentados por las distintas operaciones de la empresa.

%a interpretaci#n de los datos o!tenidos, mediante el anlisis financiero, permite a la

erencia medir el proreso comparando los resultados alcanzados con las operaciones

planeadas y los controles aplicados, adems informa so!re la capacidad de endeudamiento,

su renta!ilidad y su fortaleza o de!ilidad financiera, esto facilita el anlisis de la situaci#n

econ#mica de la empresa para la toma de decisiones.

MTODOS DE ANLISIS FINANCIE"O

%os mtodos de anlisis financiero se consideran como los procedimientos utilizados para

simplificar, separar o reducir los datos descriptivos y numricos que interan los estados

financieros, con el o!&eto de medir las relaciones en un solo periodo y los cam!ios

presentados en varios e&ercicios conta!les.

'ara el anlisis financiero es importante conocer el sinificado de los siuientes trminos(

"ENTA#ILIDAD$ Es el rendimiento que eneran los activos puestos en operaci#n.

TASA DE "ENDIMIENTO$ Es el porcenta&e de utilidad en un periodo determinado.

LI%&IDE'$ Es la capacidad que tiene una empresa para paar sus deudas oportunamente.

)e acuerdo con la forma de analizar el contenido de los estados financieros, e$isten los

siuiente mtodos de evaluaci#n(

Mtodo de anlisis (ertical

Se emplea para analizar estados financieros como el Balance General y el Estado de

Resultados, comparando las cifras en forma vertical. 'ara efectuar el anlisis vertical hay

dos procedimientos(

)* +rocedi,iento de -orcenta.es inte/rales$ *onsiste en determinar la composici#n

porcentual de cada cuenta del +ctivo, 'asivo y 'atrimonio, tomando como !ase el valor del

+ctivo total y el porcenta&e que representa cada elemento del Estado de Resultados a partir

de las ,entas netas.

'orcenta&e interal - ,alor parcial.valor !ase / 011

E&emplo El valor del +ctivo total de la empresa es 20.111.111 y el valor de los inventarios

de mercanc3as es 2451.111. *alcular el porcenta&e interal.

'orcenta&e interal - 451.111.0.111.111 / 011

'orcenta&e interal - 456

El anlisis financiero permite determinar la

conveniencia de invertir o conceder crditos al

negocio; as mismo, determinar la eficiencia de la

administracin de una empresa.

0* +rocedi,iento de raones si,-les$ El procedimiento de razones simples tiene un ran

valor prctico, puesto que permite o!tener un n7mero ilimitado de razones e 3ndices que

sirven para determinar la liquidez, solvencia, esta!ilidad, solidez y renta!ilidad adems de la

permanencia de sus inventarios en almacenamiento, los periodos de co!ro de clientes y

pao a proveedores y otros factores que sirven para analizar ampliamente la situaci#n

econ#mica y financiera de una empresa.

Co,entario$ La a-licaci1n de estos ti-os de anlisis se -2ede encontrar en art3c2los

4 tra5a.os de este canal*

Mtodo de anlisis 6oriontal

Es un procedimiento que consiste en comparar estados financieros homoneos en dos o

ms periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de

las cuentas, de un periodo a otro. Este anlisis es de ran importancia para la empresa,

porque mediante l se informa si los cam!ios en las actividades y si los resultados han sido

positivos o neativos" tam!in permite definir cules merecen mayor atenci#n por ser

cam!ios sinificativos en la marcha.

+ diferencia del anlisis vertical que es esttico porque analiza y compara datos de un solo

periodo, este procedimiento es dinmico porque relaciona los cam!ios financieros

presentados en aumentos o disminuciones de un periodo a otro. Muestra tam!in las

variaciones en cifras a!solutas, en porcenta&es o en razones, lo cual permite o!servar

ampliamente los cam!ios presentados para su estudio, interpretaci#n y toma de decisiones.

+rocedi,iento de anlisis

Se toman dos Estados 8inancieros 9Balance General o Estado de Resultados: de dos

periodos consecutivos, preparados so!re la misma !ase de valuaci#n.

Se presentan las cuentas correspondientes de los Estados analizados. 9Sin incluir las

cuentas de valorizaci#n cando se trate del Balance General:.

Se reistran los valores de cada cuenta en dos columnas, en las dos fechas que se

van a comparar, reistrando en la primera columna las cifras del periodo ms

reciente y en la seunda columna, el periodo anterior. 9%as cuentas de!en ser

reistradas por su valor neto:.

Se crea otra columna que indique los aumentos o disminuciones, que indiquen la

diferencia entre las cifras reistradas en los dos periodos, restando de los valores

del a;o ms reciente los valores del a;o anterior. 9los aumentos son valores

positivos y las disminuciones son valores neativos:.

En una columna adicional se reistran los aumentos y disminuciones e porcenta&e.

9Este se o!tiene dividiendo el valor del aumento o disminuci#n entre el valor del

periodo !ase multiplicado por 011:.

En otra columna se reistran las variaciones en trminos de razones. 9Se o!tiene

cuando se toman los datos a!solutos de los Estados 8inancieros comparados y se

dividen los valores del a;o ms reciente entre los valores del a;o anterior:. +l

o!servar los datos o!tenidos, se deduce que cuando la raz#n es inferior a 0, hu!o

disminuci#n y cuando es superior, hu!o aumento.

En pr#$imos art3culos se presentarn alunos e&ercicios aplicativos de este anlisis

financiero.

+<+%=S=S E =<>ER'RE>+*=?< )E ES>+)?S 8=<+<*=ER?S

E/'?S=>?RES(

Ramiro 'rez

>omasina Bacilio

@uan Salvador Ru!i

Ru!n Aernndez *a!re&a

<+>BR+%EC+ )E %?S ES>+)?S 8=<+<*=ER?S

%os estados financieros se puede definir como res7menes esquemticos que incluyen cifras,

ru!ros, y clasificaciones" ha!iendo de refle&ar hechos conta!ilizados, convencionalismos

conta!les y criterios de las personas que los ela!oran. +utor( *. '. +l!erto Garc3a Mendoza M.

+.

%os estados financieros estn dise;ados para ayudar a los usuarios en la identificaci#n de las

relaciones y tendencias clave. +utor( Ro!ert and Mary Meis.

'R?*ES? )E SBM+R=C+*=?<

Saldos de las partidas que aparecen en los estados financieros, los cuales representan el

resultado de los caros y descaros a las diferentes cuentas.

*=8R+S D RBBR?S

,alores monetarios que refle&an los estados financieros en moneda nacional.

*ont. <aturaleza Estados 8inancieros

*%+S=8=*+*=?<ES

El !alance eneral incluye diversas clasificaciones de las partidas( +ctivos 9*irculantes y no

circulantes:, pasivos 9corto y laro plazo: y capital conta!le 9capital social y utilidades

retenidas:.

AE*A?S *?<>+B=%=C+)?S

%a conta!ilidad reistra transacciones realizadas, sin em!aro, no todas las actividades que

realiza un neocio se conta!iliza. E&. Aacer un pedido a un proveedor no implica en ese

momento un caro o un crdito a una cuenta de activo o pasivo.

El otro e&emplo seria contratar a tres cola!oradores para el rea de ventas.

<aturaleza Estados 8inancieros *ontE

*?<,E<*=?<+%=SM? *?<>+B%E

Son mas conocidos como principios de conta!ilidad eneralmente aceptados F'*G+F. Estos se

aplican dentro de la conta!ilidad financiera, pero no tienen ca!ida ni en la coanta!ilidad

administrativa ni en la fiscal.

Entre los principios conta!les mas importantes se incluyen los siuientes(

El principio de la entidad.

El principio del neocio en marcha.

El principio del periodo conta!le.

El principio de enfrentamiento.

El principio del conservatismo.

El principio del costo.

El principio de revelaci#n suficiente.

El principio de la unidad monetaria.

El principio de consistencia.

<aturaleza Estados 8inancieros *ontE

El principio de la entidad. 'arte del supuesto de que una empresa tiene una personalidad

&ur3dica distinta a la de los miem!ros que la interan. %a empresa es un ente &ur3dico.

El principio del neocio en marcha. Se supone que un neocio ha!r de durar un tiempo

indefinido.

El principio del periodo conta!le. )e este principio se parte informar acerca de los resultados de

operaciones de dicha empresa y su situaci#n financiera.

El principio de enfrentamiento. Es considerado el principio mas importante. *onforme a este

principio, se pretende que se casen los inresos de un e&ercicio conta!le con los astos

incurridos para la o!tenci#n de aquellos.

El principio del conservatismo o criterio prudencial. =mplica el reconocimiento de perdidas tan

lueo se conozcan, y por el contrario los inresos no se conta!ilizan sino hasta se realizan.

<aturaleza Estados 8inancieros *ontE

'rincipio del costo. Se refiere este principio a la o!&etividad en el reistro de las transacciones.

Esta necesidad es nacida de los compro!antes y.o documentos conta!ilizados, de validez a las

deducciones fiscales y a la aplicaci#n de tcnicas de auditoria.

'rincipio de revelaci#n suficiente. El contador esta o!liado a proporcionar informaci#n

fidedina que permita al usuario de tal informaci#n tomar decisiones acertadas.

'rincipio de la unidad monetaria. <os permite revaluar diferentes partidas de acuerdo a la

adquisici#n de la moneda.

'rincipio de consistencia. Se refiere tanto a la consistencia en la aplicaci#n de criterios

conta!les de valuaci#n de partidas y dems criterios, como la consistencia en cuanto a la

clasificaci#n de partidas dentro de los estados financieros.

,er <ormas =nternacionales de *onta!ilidad <ic s

<aturaleza Estados 8inancieros *ontE

*riterios 'rofesionales. E$isten diferentes criterios profesionales en cuanto a los mtodos para

determinar el costo de los inventarios, mtodos de depreciaci#n, arrendamientos a laro plazo,

impuestos diferidos, planes de pensiones, etc.

Generalidades So!re %os Estados 8inancieros

Estados 8inancieros 'rincipales

Se consideran como principales aquellos so!re los cuales dictaminan los auditores(

Balance General( Es el estado financiero que muestra los activos, los pasivos y el capital

conta!le de una empresa. Esta conformado por las cuentas reales.

En cuanto a su forma de presentaci#n, se denomina en forma de cuenta. E$isten dos variantes

de presentaci#n(

Restar el pasivo a corto plazo a los activos circulantes, o!teniendo a si una cifra denominada

Fcapital neto de tra!a&oF

'resentado adems del capital neto de tra!a&o, el capital permanente que se o!tiene restando

los pasivos fi&os a los activos fi&os.

Estado de Resultados( Es el estado financiero que muestra tanto los inresos, costos y astos

de la entidad en un periodo determinado. Esta conformado por las cuentas nominales.

'resenta las ventas en primer termino.

Estado de ,ariaci#n de Supervit 9Estado de cam!ios en el capital conta!le, o estado de

utilidades retenidas:

Estados 8inancieros Secundarios

Estado de flu&o de efectivo

Estado de variaciones en la utilidad !ruta

D Estado de variaci#n en la utilidad neta

?!&etivos de los Estados 8inancieros

Satisfacer la necesidades de informaci#n de aquellas personas que tenan menos posi!ilidad

de o!tener informaci#n y que dependen de los estados financieros como principal fuente de

esta acerca de las actividades econ#micas de la empresa.

'roporcionar a los inversionistas y acreedores informaci#n 7til que les permita predecir,

comparar y evaluar los flu&os potenciales de efectivo en cuanto concierne al monto de dichos

flu&os, su oportunidad o fechas en que se hayan de o!tener e incertidum!re con respecto a su

o!tenci#n.

'roporcionar informaci#n 7til para evaluar la capacidad de la administraci#n para utilizar con

eficacia los recursos de la empresa, alcanzando asi la meta primordial de la empresa

'roporcionar informaci#n so!re las transacciones y dems eventos.

'resentar una estado de la posici#n financiera de la empresa.

'resentar una estado de utilidad del periodo.

'roporcionar informaci#n 7til para el proceso de predicci#n.

B+%+<*E GE<ER+%

El !alance eneral incluir partidas que refle&en los saldos de las cuentas de activo, de pasivo,

de capital conta!le, complementarias de activo, complementaria de pasivo, complementaria de

capital y cuentas de orden.

%a informaci#n que se o!tiene de las cuentas de orden se presenta como notas aclaratorias a

los estados financieros.

Estado de Resultados

El Estado de Resultados nos indica como se determin# la utilidad neta de un e&ercicio. 'ara ello

ser necesario restar a los inresos todos los astos que se incurrieron para la o!tenci#n de

aqullos.

*lasificaciones en el estado de resultados

Bn estado de resultados puede ser preparado en el formato de pasos m7ltiples o en el formato

de un solo paso. El estado de pasos m7ltiples es ms 7til para ilustrar los conceptos conta!les.

Estados de resultados de pasos m7ltiples

Bn estado de resultado de pasos m7ltiples o!tiene su nom!re de una serie de pasos cuyos

costos y astos son deducidos de los inresos. *omo un primer paso, el costo de los !ienes

vendidos es deducido de las ventas netas para determinar el su!total de utilidad !ruta.

*omo seundo paso, los astos de operaci#n se deducen para o!tener un su!total llamado

Futilidad operacionalF 9o utilidad de operaciones:. *omo paso final, se considera el asto de

impuestos so!re la renta y otros renlones Fno operacionalesF para llear a la utilidad neta.

Estados de resultados de un solo paso

El formato del estado de resultado de un solo paso adquiere su nom!re del hecho de que todos

los costos y astos son deducidos del inreso total en un solo paso. <o se muestran su!totales

para la utilidad !ruta o para la utilidad operacional, aunque los estados proporcionan a los

inversionistas suficiente informaci#n para calcularlos por su cuenta.

)=8ERE<*=+ E<>RE *?S>?, G+S>? D 'ER)=)+

El costo se puede definir como el sacrificio econ#mico para la adquisici#n de un !ien o servicio.

%a compra de una computadora tiene un costo tam!in lo tienen los sueldos paados a los

empleados de oficina. En este ultimo caso este costo ya ha!r e$pirado, pues se supone que al

paar los sueldos al personal de oficina ya contri!uyeron a enerar inresos, y por lo tanto ya

se de!er considerar como un asto.

Si un activo e$pira y no enera inresos, se convierte en una prdida, como es el caso de una

mercanc3a que ya pas# de moda, o !ien, la prdida provocada por un incendio de los

inventarios.

B>=%=)+) <E>+

%a utilidad neta es aquella utilidad que puede repartirse sin que sufra menosca!o el capital de

la empresa, o sea que no se descapitalice. %a situaci#n financiera de la empresa despus de

repartir esta utilidad ser idntica a la e$istente antes de que se o!tuviera tal utilidad.

)=8ERE<*=+ E<>RE %+ B>=%=)+) *?<>+B%E D %+ B>=%=)+) GR+,+B%E

%a utilidad conta!le se determina apendonos a los principios de conta!ilidad, en tanto que la

utilidad fiscal se determina de acuerdo con lo dispuesto por el *#dio >ri!utario de la Rep.

)om. D a sus relamentos vientes. %as diferencias !sicas entre am!as utilidades las

podemos clasificar en cuatro tipos(

0.G =nresos conta!les no acumula!les fiscalmente.

H.G Gastos conta!les no deduci!les fiscalmente.

4.G =nresos acumula!les fiscalmente no acreditados a las cuentas de resultados.

I.G )educciones fiscales no caradas a astos.

%?S ES>+)?S *?<S?%=)+)?S

Son aquellos que se ela!oran cuando e$isten sociedades controladoras y su!sidiarias. Si una

empresa posee ms del 516 de las acciones de otra sociedad se le considera empresa

controladora 9holdin:.

En terminolo3a conta!le, cuando se consolidan los estados financieros de una empresa matriz

con los estados financieros de sus sucursales y aencias se les denomina estados

co,5inados.

%a relaci#n entre empresas de un rupo podr ser de tipo (ertical 2 6oriontal.

+nlisis de Estados 8inancieros

%os estados financieros estn dise;ados para ayudar a los usuarios en la identificaci#n de las

relaciones y tendencias claves. %os estados financieros de la mayor3a de las sociedades

an#nimas son FclasificadosF y se presentan en Fforma comparativaF.

%a mayor3a de las oranizaciones empresariales prepara Festados financieros clasificadosF, lo

cual sinifica que se arupan o FclasificanF renlones con ciertas caracter3sticas. %a finalidad de

estas clasificaciones es o!tener su!totales 7tiles que ayudarn a los usuarios en el anlisis de

estos estados.

%os estados financieros consolidados presentan la situaci#n financiera y los resultados de

operaci#n de la compa;3a matriz y de sus su!sidiarias como si se tratara de una sola

oranizaci#n empresarial.

+nlisis 8inancieros, contE

Bn !alance clasificado

En un !alance clasificado, eneralmente los activos son presentados en tres rupos 90: activos

corrientes, 9H: propiedad, planta y equipo y 94: otros activos. %os pasivos se clasifican en dos

cateor3as( 90: pasivos corrientes y 9H: pasivos a laro plazo.

+ctivos corrientes

%os activos corrientes son recursos relativamente Fl3quidosF. Esta cateor3a incluye efectivo,

inversiones en t3tulosGvalores neocia!les, documentos por co!rar, inventarios y astos

prepaados.

'asivos corrientes

%os pasivos corrientes son deudas e$istentes que de!en ser paadas dentro del mismo periodo

utilizado al definir los activos corrientes. Se espera que estas deudas sean paadas con los

activos corrientes.

+nlisis 8inancieros

contE

<ormas de comparaci#n

%os analistas financieros eneralmente utilizan dos criterios para evaluar la razona!ilidad de

una raz#n financiera. Bn criterio es la tendencia de una raz#n durante un periodo de a;os.

+l revisar esta tendencia, los analistas pueden determinar si el desempe;o de una compa;3a o

su posici#n financiera estn me&orando o empeorando. Seundo, frecuentemente los analistas

comparan las razones financieras de la compa;3a con aquellas de compa;3as similares y

tam!in con promedios de la industria.

=nformes anuales

%as sociedades an#nimas emiten Finformes anualesF que proporcionan una ran cantidad de

informaci#n so!re la compa;3a. =ncluyen, estados financieros comparativos auditados por

aluna firma *'+ independiente. )e iual modo incluyen res7menes de informaci#n financiera

clave durante 5 o 01 a;os y la discusi#n y el anlisis de los resultados de operaci#n, de la

liquidez y de la posici#n financiera y el anlisis.

%os informes anuales se env3an directamente a todos los accionistas en la corporaci#n y estn

disponi!les tam!in al p7!licoJ!ien sea en !i!liotecas o escri!iendo al departamento de

relaciones de la corporaci#n.

=nformaci#n industrial

%a informaci#n financiera so!re la totalidad de las industrias est disponi!le en un diverso

n7mero de pu!licaciones financieras y en !ases de datos de computador en l3nea.

Btilidad y limitaciones de las razones financieras

Bna raz#n financiera e$presa la relaci#n entre un valor y otro. %a mayor3a de los usuarios de

los estados financieros encuentran que ciertas razones les ayudan en la rpida evaluaci#n de

la posici#n financiera, la renta!ilidad y las perceptivas futuras de un neocio.

%as razones constituyen tam!in un medio para comparar rpidamente la fortaleza financiera y

la renta!ilidad de diferentes compa;3as.

%as razones son herramientas 7tiles, pero pueden ser interpretadas apropiadamente solo por

individuos que entienden las caracter3sticas de la compa;3a y su entorno.

+nlisis 8inancieros

contE

Evaluaci#n de la adecuaci#n de la utilidad neta

El valor de la utilidad neta que los inversionistas consideran adecuado, depende del tama;o del

neocio. %os inversionistas eneralmente consideran dos factores al evaluar la renta!ilidad de

una compa;3a( 90: la tendencia en las utilidades y 9H: el valor de las utilidades corrientes en

relaci#n con el valor de los recursos requeridos para producirlas.

Rendimiento de la inversi#n 9R?=:

+l decidir donde invertir su dinero, los inversionistas patrimoniales desean sa!er que tan

eficientes son las compa;3as en el uso de los recursos. El mtodo ms com7n para evaluar la

eficiencia con la cual son empleados los recursos financieros, es calcular la tasa de rendimiento

o!tenida so!re estos recursos. Esta tasa de rendimiento se denomina el rendimiento de la

inversi#n, o 9R?=:.

+nlisis 8inancieros

contE

Matemticamente, el clculo del rendimiento de la inversi#n es un concepto simple( el

rendimiento anual 9o la utilidad: enerado por la inversi#n es un porcenta&e de la suma

promedio invertida a lo laro de un a;o. %a idea !sica se ilustra mediante la formula(

Rendimiento de la inversin (ROI) = Rendimiento / Valor promedio invertido

El concepto del R?= es aplicado en muchas situaciones diferentes, tales como la evaluaci#n de

la renta!ilidad de un neocio, la u!icaci#n de una sucursal o una oportunidad de inversi#n

especifica.

Rendimientos de activos 9R?+)

Esta raz#n se utiliza para evaluar si la erencia ha o!tenido un rendimiento razona!le de los

activos !a&o su control.

El rendimiento de los activos se calcula de la manera siuiente(

Rendimiento de activos (ROA) = Utilidad operacional / Activos totales promedio

Rendimiento del patrimonio 9R?E:

El rendimiento de los activos mide la eficiencia con la cual la erencia ha utilizado los activos

!a&o su control, independientemente de si estos activos fueron financiados con deuda o con

capital patrimonial.

+nlisis 8inancieros

contE

En contraste, la raz#n del rendimiento del patrimonio, considera solamente el rendimiento

o!tenido por la administraci#n so!re la inversi#n de los accionistasJes decir, en el patrimonio

de los propietarios.

El FrendimientoF para los accionistas es la utilidad neta del neocio. 'or lo tanto, el rendimiento

del patrimonio se calcula de la siuiente manera(

Rendimiento del patrimonio (ROE) = Utilidad Neta / Prom. Patrimonio Total Acciones

)=8ERE<*=+ E<>RE E% +<+%=S=S D %+ =<>ER'RE>+*=?< )E %+ =<8?RM+*=?<

*?<>+B%E

El anlisis de estados financieros es un tra!a&o arduo que consiste en efectuar un sinn7mero

de operaciones matemticas calculando las variaciones en los saldos de las partidas a travs

de los a;os, as3 como determinar sus porcenta&es de cam!io, en tanto, al llevar a ca!o la

interpretaci#n de la informaci#n financiera se intentar detectar los puntos fuertes y d!iles de

la oranizaci#n.

'ERS?<+S =<>ERES+)+S E< E% +<+%=S=S 8=<+<*=ER?

%os accionistas de la compa;3a

+sesores de inversi#n

+nalistas de crdito

Sindicatos

'uestos de !olsa de valores

<E*ES=)+) )E KBE %?S ES>+)?S 8=<+<*=ER?S ES>E< +B)=>+)?S

'uesto que el tra!a&o de anlisis e interpretaci#n de estados financieros es arduo, estos

de!ern ser auditados para arantizar el m3nimo de errores en dicha actividad.

ES>+)?S 8=<+<*=ER?S KBE SE +<+%=S+<

Bsicos(

Balance General

Estado de Resultados

Estado de 8lu&o de Efectivo

?tros(

Estado de *am!ios en el *apital *onta!le

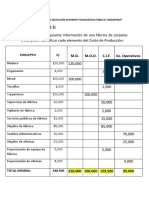

Estado de *ostos de 'roducci#n

+RE+S )E ES>B)=? E< E% +<+%=S=S 8=<+<*=ER?

%iquidez

Solvencia

Renta!ilidad

Esta!ilidad 9Estudio de estructura financiera:

AERR+M=E<>+S ? ME>?)?S )E +<+%=S=S

Mtodos Aorizontales(

Se analiza la informaci#n financiera de varios a;os.

Mtodos ,erticales(

%os porcenta&es que se o!tienen corresponden a las

cifras de un solo e&ercicio.

ME>?)? A?R=C?<>+%

E&emplo(

ME>?)? ,ER>=*+%

E&emplo(

ME>?)?S )E +<+%=S=S + %?S ES>+)?S 8=<+<*=ER?S

Razones Simples(

El mtodo de razones simples es el ms utilizado

para el anlisis, y consiste en relacionar una partida

con otra partida, # !ien, un rupo de partidas con

otro rupo de partidas.

Mtodo de Estados *omparativos(

*arecer de sinificado un anlisis de estados

financieros si no se realiza so!re una !ase

comparativa, esta comparaci#n podr hacerse entre

los estados financieros del presenta a;o con los

estados financieros de varios a;os anteriores.

ME>?)?S )E +<+%=S=S + %?S ES>+)?S 8=<+<*=ER?S

9*ont.:

Mtodo de >endencias(

+l iual que el mtodo de estados comparativos, el mtodo de tendencias es un mtodo

horizontal de anlisis. Se seleccionar un a;o como !ase y se le asinar el 0116 a todas las

partidas de ese a;o. %ueo, se procede a determinar los porcenta&es de tendencias para los

dems a;os con relaci#n al a;o !ase. E&emplo(

ME>?)?S )E +<+%=S=S + %?S ES>+)?S 8=<+<*=ER?S

9*ont.:

Mtodo de 'orcenta&es =nterales(

%+S R+C?<ES ES>+<)+R

Bna raz#n estndar en anlisis es una raz#n promedio. Si se conociera la tasa de rendimiento

de cinco empresas industriales dedicadas a la misma actividad se podr3a esta!lecer una tasa

de rendimiento promedio.

8ormas Estad3sticas para el +nlisis Mediante las Razones Estndares(

Media +ritmtica

Mediana

Moda

R+C?<ES 8=<+<*=ER+S M+S B>=%=C+)+S

Raz#n *orriente

Sirve para determinar a roso modo la capacidad de pao de una empresa. Se determina

dividiendo los activos corrientes entre los pasivos corrientes.

R+C?<ES 8=<+<*=ER+S M+S B>=%=C+)+S

9*ont.:

'rue!a Lcida(

+l iual que la raz#n corriente, se trata de un 3ndice esttico, es decir, calculado al cierre del

e&ercicio, mediante la cual se determina la capacidad de pao inmediata que tiene la empresa.

Es importante se;alar que el estado de flu&o de efectivo refle&ar me&or la liquidez de una

empresa.

Esta raz#n se o!tendr dividiendo la suma de los activos l3quidos 9Efectivo, =nversiones

>emporales y *uentas por *o!rar:, entre los pasivos corrientes.

*apital de tra!a&o

El capital de tra!a&o es otra medida utilizada frecuentemente para e$presar la relaci#n entre

activos corrientes. FEl capital de tra!a&o Fes el e$ceso de activos corrientes so!re pasivos

corrientes. El capital de tra!a&o se calcula de la siuiente manera(

+ctivos corrientesEEEEEEEEEEEEEEE 2$$$.$$

Menos( pasivos corrientesEEEEEEEEE..EE. 2$$$.$$

*apital de tra!a&oEEEEEEEEEEEEEE..2 $$.$$

E< RESBME<

E< RESBME< *ontE

MB*A+S GR+*=+S '?R SB +>E<*=?<

El $ito de una inversi#n e$ie mas que el entendimiento de los conceptos conta!les.

E$ie e$periencia, &uicio, paciencia y capacidad suficiente para enfrentar las actividades en las

empresas.

El presente documento es una presentaci#n de 'oMer 'oint, para verla hacer clic en el v3nculo

o descararla en su versi#n C='

Anda mungkin juga menyukai

- Contrato de Transporte Internacional de MercancíaDokumen2 halamanContrato de Transporte Internacional de MercancíaHectorLizarazo100% (1)

- AngelaDokumen27 halamanAngelaKathy BarrantesBelum ada peringkat

- La MotivaciónDokumen17 halamanLa MotivaciónKathy BarrantesBelum ada peringkat

- Clase 02 Introduccion Comercio ElectronicoDokumen27 halamanClase 02 Introduccion Comercio ElectronicoKathy BarrantesBelum ada peringkat

- Trabajo Tesis IIDokumen23 halamanTrabajo Tesis IIKathy BarrantesBelum ada peringkat

- ProyectoDokumen6 halamanProyectoKathy BarrantesBelum ada peringkat

- Semana 14. Estados Financieros y Balance GeneralDokumen31 halamanSemana 14. Estados Financieros y Balance GeneralYamil Josias Paulino TrinidadBelum ada peringkat

- I Unidad 1900Dokumen27 halamanI Unidad 1900Comunicación Monterrey OngBelum ada peringkat

- Analisis Contable Tareas 6 2020Dokumen4 halamanAnalisis Contable Tareas 6 2020Vennytve MolinaBelum ada peringkat

- Trabajo Final Laive S.A. - 2022Dokumen26 halamanTrabajo Final Laive S.A. - 2022Alex Gumercindo CcallaBelum ada peringkat

- Trabajo de Los AjustesDokumen26 halamanTrabajo de Los AjustesNathacha LópezBelum ada peringkat

- Deber 1 Usali Hotel Del Lago Emi CadenaDokumen2 halamanDeber 1 Usali Hotel Del Lago Emi CadenaEmilia Cadena MaldonadoBelum ada peringkat

- Contabilidad Aplicada Al Sector TurísticoDokumen2 halamanContabilidad Aplicada Al Sector TurísticoDOLO100% (1)

- Caso Practico CalimodDokumen14 halamanCaso Practico CalimodPaulette RMBelum ada peringkat

- Amortizacion ApropiacionDokumen4 halamanAmortizacion Apropiaciondiego fernando diaz oviedoBelum ada peringkat

- Ejercicio Resuelto y PropuestosDokumen9 halamanEjercicio Resuelto y PropuestosClaudio Diaz Diaz67% (3)

- Presentación Periodo de Gracia MuertoDokumen7 halamanPresentación Periodo de Gracia MuertoAndres Nicolas TELLEZ CALDERONBelum ada peringkat

- CASO PRÁCTICO 3 Por Resolver C (Recuperado Automáticamente)Dokumen6 halamanCASO PRÁCTICO 3 Por Resolver C (Recuperado Automáticamente)David DaemmejBelum ada peringkat

- Aplcaciones Sobre Reembolso de Prestamos Frances y AlemanDokumen7 halamanAplcaciones Sobre Reembolso de Prestamos Frances y Alemanguille beronBelum ada peringkat

- Solución Ejercicio Contable Completo Con IVADokumen16 halamanSolución Ejercicio Contable Completo Con IVARubén Barroso GarcíaBelum ada peringkat

- Cuentas Anuales Teléfono de La EsperanzaDokumen9 halamanCuentas Anuales Teléfono de La EsperanzaFCO. JAVIER SÁNCHEZ RODRÍGUEZBelum ada peringkat

- Fusion Por Absorcion - Delcy (1) .6 CicloDokumen16 halamanFusion Por Absorcion - Delcy (1) .6 CicloSegundo DominguezBelum ada peringkat

- Estado Resultados - La Super FinalDokumen1 halamanEstado Resultados - La Super FinalENNER NEPTALI ARRIOLA LOPEZBelum ada peringkat

- Casos Prácticos NIC 7Dokumen20 halamanCasos Prácticos NIC 7JhosiitaVasquez100% (2)

- Ppto Maestro Compañia El ResplandorDokumen6 halamanPpto Maestro Compañia El ResplandorMaricela Vargas CarrilloBelum ada peringkat

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - CONTABILIDAD GENERAL - (GRUPO5)Dokumen11 halamanEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - CONTABILIDAD GENERAL - (GRUPO5)Julian Barbosa100% (1)

- Clase de Repaso - ModiniDokumen75 halamanClase de Repaso - ModiniFranco PoggioBelum ada peringkat

- Contabilidad Aplicada - Estados FinancierosDokumen28 halamanContabilidad Aplicada - Estados FinancierosMICHAEL STEVEN AMAYA HERNANDEZBelum ada peringkat

- Prueba Extemporanea Gerencia FinancieraDokumen32 halamanPrueba Extemporanea Gerencia FinancieraNatalie Riaño AscencioBelum ada peringkat

- Caso Alfredo Garcia GarciaDokumen9 halamanCaso Alfredo Garcia GarciaMario Sarango MogollónBelum ada peringkat

- Actividad 2 Metodo de Lienea RectaDokumen6 halamanActividad 2 Metodo de Lienea RectaAndrea RuizBelum ada peringkat

- Fórmulas Claves de Matemática FinancieraDokumen19 halamanFórmulas Claves de Matemática FinancieraGeorge Lopez BerrocalBelum ada peringkat

- Examen Tercer Consolidado Ingenieria Economica Marcela SanchezDokumen22 halamanExamen Tercer Consolidado Ingenieria Economica Marcela SanchezAshley LandaBelum ada peringkat

- Ejercicios Gerencia FinancieraDokumen16 halamanEjercicios Gerencia FinancieraEstefany OrdoñezBelum ada peringkat

- ContrerasM E1Dokumen3 halamanContrerasM E1Vania ContrerasBelum ada peringkat

- Lavado de Cortinas ArielDokumen16 halamanLavado de Cortinas ArielEvelin Maria Lemus LopezBelum ada peringkat