Costos Predeterminados

Diunggah oleh

fiorelladavilaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Costos Predeterminados

Diunggah oleh

fiorelladavilaHak Cipta:

Format Tersedia

Unidad III

OBJETIVO TERMINAL:

Comprender y analizar el sistema de costos estndar como herramienta de control

administrativo, sus ventajas, limitaciones, as como su clculo y anlisis de

variaciones.

Objetivos Especficos

1. Explicar la importancia de los costos estndar como herramienta de control

administrativo.

2. Explicar la diferencia entre costo real, normal y estndar.

3. Enunciar los tipos de estndar ue pueden ser utilizados.

!. Exponer las ventajas y limitaciones ue se presentan al utilizar un sistema de

costo estndar.

". Explicar mediante un ejemplo los procedimientos ue se utilizan para esta#lecer

un sistema de costos estndar.

$. Calcular y analizar mediante un ejemplo las variaciones en precio y en eficiencia

de los materiales directos.

%. Calcular y analizar mediante un ejemplo las variaciones en precio y en eficiencia

de la mano de o#ra.

&. Calcular las variaciones de los costos indirectos de fa#ricaci'n, con el anlisis de

una variaci'n.

(. Calcular las variaciones de los costos indirectos de fa#ricaci'n, con el anlisis de

dos variaciones.

1). Calcular las variaciones de los costos indirectos de fa#ricaci'n, con el anlisis de

tres variaciones.

1

Esqe!a de "ontenido

"O#TO# $RE%ETERMINA%O#: E#T&N%AR

$'(s)

1. Costo Estndar

* +efinici'n, o#jetivos y caractersticas %

2. ,entajas de un sistema de costos estndar (

3. -imitaciones de los costos estndar 11

!. Costos real, normal, estimado, estndar y presupuestado. 12

". .ipos de Estndares/ 1!

* 0deal 1!

* 1ijo ' 2sico 1"

* 3lcanza#les 1"

$. Costo Estndar de un producto 1$

%. Esta#lecimiento de los estndares 1$

%.1. Estndares de 4aterial +irecto 1%

* Estndar de precio 1%

* Estndar eficiencia 1&

%.2 Estndares de 4ano de 5#ra 1(

* Estndar de precio 2)

* Estndar eficiencia 21

%.3 Estndares de Costos 0ndirectos de 1a#ricaci'n 2"

* Estndar de precio 2&

* Estndar eficiencia 2&

&. 3nlisis de las ,ariaciones 2&

&.1. ,ariaciones de 4aterial +irecto 3)

* ,ariaci'n de eficiencia 3)

* ,ariaci'n de precio 31

2

$'(s)

&.2. ,ariaciones de 4ano de 5#ra 33

* ,ariaci'n de precio 33

* ,ariaci'n eficiencia 3!

&.3. ,ariaciones de Costos 0ndirectos de 1a#ricaci'n 3"

* 3nlisis de una ,ariaci'n. 3$

* 3nlisis de dos ,ariaciones. 3%

* 3nlisis de tres ,ariaciones. 3(

(. ,ariantes en las ecuaciones presentadas !2

1). 6evisi'n y cam#io de estndares !2

11.Conta#ilizaci'n de los Costos Estndar !3

12. +isposici'n de las ,ariaciones !&

13. 7rorrateo de variaciones. !&

1!. 3utoevaluaci'n

1!.1 Cuestionario de 6epaso ")

1!.2 Ejercicios +idcticos unidad 000 "2

3

Unidad III

Int*odcci+n)

En esta tercera unidad se har referencia a otras de las formas de

predeterminaci'n denominada Costos Estndar, la cual i8ualmente a los costos

estimados se determinan con anticipaci'n a la producci'n, pero a diferencia de

auellos es una t9cnica ms avanzada, de alta precisi'n, es una meta a lo8rar, es una

medida de eficiencia .

El estudiante en esta tercera unidad ser capaz de comprender y analizar el

sistema de costos estndar como una herramienta de control administrativo, sus

ventajas, limitaciones, as como su clculo y anlisis de las variaciones.

!

UNI%A% III

"O#TO# $RE%ETERMINA%O#: "O#TO# E#T&N%AR

,)%efinici+n- Objetivos . "a*acte*sticas)

El avance ms nota#le ue se ha producido en el campo de la Conta#ilidad de

Costos con enfoue de 8esti'n ha sido el desarrollo del sistema de costos estndares,

se8:n &/va*e0 Jos1 - A!at Joan- A!at O*io/- Ba/ada To!'s- B/anco 2e/ipe-

"aste//+ E!!a- Li0cano Jes3s- Ripo// Vicente 4,5567- su o#jetivo es disciplinar y

controlar todas y cada una de las actividades y operaciones llevadas a ca#o en la

empresa con la finalidad de mejorar los resultados. 3l prever y disciplinar los costos

para todas las operaciones y todas las actividades, el sistema de costo estndar exi8e

ue en todas las reas operativas de la empresa se opere se8:n m9todos ms

eficientes; 9stos m9todos son el resultado de estudios e investi8aciones realizadas por

expertos en diferentes campos < conta#les, in8enieros, soci'lo8os, etc=.

El principio inspirador en ue se fundamenta el sistema de costos estndar es

el de conse8uir fa#ricar productos o prestar servicios de la mejor calidad y al costo

ms #ajo posi#le. En consecuencia, calidad y costo son los elementos #sicos en los

ue se articula la praxis de este sistema. El esta#lecimiento de un sistema de costos

estndares reuiere un anlisis detallado del proceso productivo. >u o#jetivo directo

es el control de las operaciones de producci'n; se trata de desarrollar los tra#ajos a

trav9s de los m9todos ue se consideran econ'micamente ms racionales.

7or todo ello, el sistema de costo estndar exi8e esta#lecer o#jetivos a nivel

de cada divisi'n para ue puedan utilizarse como referencia para poder evaluar sus

resultados.

"

3simismo, al i8ual ue los costos estimados, 9stos tam#i9n se calculan antes

del proceso de las operaciones fa#riles. +eterminan de una manera t9cnica el costo

unitario de un producto, #asados en eficientes m9todos y sistemas, y en funci'n de un

volumen dado de actividad. >on costos cientficamente predeterminados ue sirven

de #ase para medir la actuaci'n real. -os estndares de costos de fa#ricaci'n

8eneralmente estn inte8rados de manera formal dentro de las cuentas de costos.

Cuando esto ocurre, los sistemas se conocen como sistemas de conta#ilidad de costos

estndar.

En este sentido, los costos estndar son lo contrario de los costos reales. Estos

:ltimos son costos hist'ricos ue se han incurrido en un perodo anterior. -a

diferencia entre el costo real y el costo estndar se denomina variaci'n.

-as variaciones indican el 8rado en ue se ha lo8rado un determinado nivel de

actuaci'n esta#lecido por la 8erencia. -as variaciones pueden a8ruparse por

departamento, por costo o por elemento del costo, como por ejemplo, precio y

cantidad. El 8rado en ue puede controlarse una variaci'n depende de la naturaleza

del estndar, del costo implicado y de las circunstancias particulares ue ori8inaron la

variaci'n.

7ara el clculo de los estndares es necesario el tra#ajo conjunto de

in8enieros industriales y especialistas en costos porue se nutre de dos componentes/

uno fsico <cantidades= y otro monetario <recursos financieros=.

-a evaluaci'n de una 8esti'n necesita una #ase o patr'n de comparaci'n.

6elacionar los costos de un mes con el anterior ? o de otro perodo ? suministra

informaci'n inadecuada porue los datos del mes con el cual se compara se8uramente

tienen incorporadas ineficiencias propias de dicho perodo. 3dems, el cam#io de los

m9todos de fa#ricaci'n a8re8a otro factor ue invalida la comparaci'n.

$

-os costos estndar no s'lo sirven de referencia, sino tam#i9n como 8ua de

tra#ajo.

En este sistema, por su ajustada forma de clculo, se parte del principio ue el

verdadero costo es el estndar y las diferencias con el real son fruto de ha#er

tra#ajado mal, constituyendo una p9rdida, ue se expone en el cuadro de resultados ?

separada del costo de ventas ? para informar con precisi'n las ineficiencias fa#riles y

sus causas. +e esta manera se cuenta con informaci'n para asi8nar responsa#ilidades

y corre8ir desvos.

-os costos estndar pueden aplicarse en el sistema de costos por procesos y en

el de 'rdenes de tra#ajo. >in em#ar8o, los estndares se prestan a actividades ue

tienden a ser rutinarias y repetitivas y en las ue los productos tienden a ser

estandarizados.

8)VENTAJA# %E UN #I#TEMA %E "O#TO# E#T&N%AR

-os #eneficios ue se o#tienen con la implementaci'n y utilizaci'n adecuada

de un sistema de costos estndar son para al8unos autores los si8uientes/

7ara la autora Ra.b*n 4,5557- un sistema de costos estndar hace ue los

ejecutivos se vuelvan conscientes de los costos porue las variaciones entre los costos

estndar y los costos reales ayudan a poner de relieve los desperdicios. 3l llamar la

atenci'n hacia las variaciones en costos, los estndares pueden servir como una

#r:jula ue 8ua a los administradores hacia los mejoramientos.

7or otra parte los autores Bac9e*-jacobsen . Ra!*e0 $adi//a 4,5:: 7-

se@alan ue los costos estndar son :tiles en la toma de decisiones, particularmente si

%

las normas de costos de los productos se se8re8an de acuerdo con los elementos de

costos fijos y varia#les y si los precios de los materiales y las tarifas de mano de o#ra

se #asan en las tendencias esperadas de los costos durante el a@o si8uiente.

7or su parte, &/va*e0 Jos1 - A!at Joan- A!at O*io/- Ba/ada To!'s-

B/anco 2e/ipe- "aste//+ E!!a- Li0cano Jes3s- Ripo// Vicente 4,5567- se@alan ue

al realizarse un anlisis de variaciones o desviaciones cuando se compara lo real con

el estndar, permite revelar las causas de costos excesivos, #ajos rendimientos y

responsa#ilizarlos adecuadamente, a fin de corre8irlos a la mayor #revedad posi#le.

3simismo, los costos estndares proporcionan una mayor informaci'n, lo ue implica

una mayor eficiencia del servicio conta#le, a su vez el empleo de costos estndares

si8nifica un importante instrumento de control y reducci'n de costos, as como

tam#i9n uniforma los costos unitarios a partir de condiciones de tra#ajo consideradas

como posi#les y desea#les, lo ue permite determinar ms correctamente los precios

de venta, cuando 9stos se #asan en auellos.

El sistema de costos estndares facilita la rpida valoraci'n de los productos

terminados, de los productos en proceso, y del costo de producci'n y venta.

3simismo, el autor ;a*(adon . M3ne*a 4,5::7- se@ala ue los costos

estndar hacen posi#le el principio de A8erencia por excepci'nB, el cual consiste en

concentrar la atenci'n del ejecutivo so#re auellos casos ue presentan variaciones

con respecto al estndar, no mal8astando as su tiempo en considerar lo ue marcha

#ien o de acuerdo con el estndar. 3 su vez , los costos estndar simplifican y hacen

ms econ'mico el sistema de costos, esta es una de las ventajas uizs mas

desconcertante, pu9s 8eneralmente se tiene la idea de ue un sistema con #ase en

costos estndares es al8o muy difcil y complicado y ue por lo tanto hace falta

&

mucho re8istro conta#le para su funcionamiento, sin em#ar8o la prctica revela lo

contrario.

<)LIMITA"IONE# %E LO# "O#TO# E#T&N%AR

Bac9e*-jacobsen . Ra!*e0 $adi//a 4,5:: 7- se@alan ue el 8rado de ri8idez

o flexi#ilidad de los estndares no puede calcularse de manera especfica.

Con frecuencia, las normas tienden a aduirir ri8idez aun en perodos relativamente

cortos. 4ientras ue las condiciones de fa#ricaci'n cam#ian constantemente, las

revisiones de las normas pueden ocurrir a intervalos poco frecuentes. Estas revisiones

crean pro#lemas especiales relacionados con el inventario.

Cuando las normas se revisan frecuentemente, su efectividad para evaluar la

actuaci'n se de#ilita. 7or otra parte, si no se revisan las normas cuando se producen

cam#ios de fa#ricaci'n importantes, se o#tiene una medici'n o evaluaci'n

inapropiada o poco realista. 5tra limitaci'n es la inflaci'n, ue o#li8a a cam#iar

constantemente los estndares de precio.

7or otra parte, durante los :ltimos a@os, al8unos soci'lo8os han realizado

estudios ue arrojan dudas so#re el valor de los estndares como #ase para la

evaluaci'n de la actuaci'n. >ostienen ue las normas son opresivas y ue crean

actitudes de resistencia en lu8ar de actuar como incentivos.

3simismo, es pro#a#lemente cierto ue la filosofa administrativa ue sirve de

#ase a los costos estndar y a la administraci'n por excepci'n tiene ms aceptaci'n

hoy en da en las empresas 8randes en las cuales los supervisores directos, y ms

especialmente la alta 8erencia, pueden estar al8o apartados de los tra#ajadores

individuales. El tama@o de la or8anizaci'n y el 8rado de relaciones impersonales son

(

factores ue tam#i9n reuieren un m9todo sistemtico para controlar a los distintos

departamentos de operaci'n.

Es esencial tener conocimiento de estas limitaciones potenciales de los costos

estndares a fin de poder utilizarlos con el mximo de efectividad. >uperar estas

dificultades representa un 8ran desafo para el ejecutivo de hoy. -os nuevos

conceptos ue implica el uso de normas en un tipo de administraci'n ue participa en

las actividades del personal aduieren da a da mayor aceptaci'n. +e#idamente

aplicadas, las normas pueden ser un poderoso instrumento para la administraci'n de

las funciones de planeamiento, control y toma de decisiones.

=)"O#TO# REAL- NORMAL- E#TIMA%O#- E#T&N%AR >

$RE#U$UE#TA%O#)

4uchos autores esta#lecen las diferencias existentes entre los t9rminos de

costos reales, normales, estimados, estndar y presupuestados.

7ara $o/i!eni . ot*os 4,55=7- los costos reales o histricos son auellos ue

se acumulan durante el proceso de producci'n de acuerdo con los m9todos usuales de

costeo hist'rico, as pu9s, en un sistema de costeo real, los costos de los productos se

re8istran s'lo cuando 9stos se incurren.

7or otro lado, los costos normales representan una modificaci'n de un sistema

de costeo real, en donde loa costos de lo materiales directos y la mano de o#ra directa

se acumulan a medida en ue se incurren, mientras ue los costos indirectos de

fa#ricaci'n se aplican a la producci'n con #ase en los insumos reales <horas,

unidades, etc.= multiplicados por una tasa predeterminada de los costos indirectos de

fa#ricaci'n, producto de ue los costos indirectos de fa#ricaci'n a diferencia de los

1)

materiales y de la mano de o#ra no pueden asociarse fcilmente a una orden de

tra#ajo o departamento especficos.

7or el contrario los Costos Estimados se8:n Bac9e*- jacobsen . Ra!*e0

$adi//a 4,5:: 7- es la cantidad ue se8:n la empresa, costar realmente un producto o

la operaci'n de un proceso durante cierto perodo. 1recuentemente, el costo estimado

se #asa en al8:n promedio de costos de producci'n real de perodos anteriores

ajustados para reflejar los cam#ios de condiciones econ'micas, eficiencia, etc., ue se

anticipan para el futuro.

7ara los autores &/va*e0 Jos1 - A!at Joan- A!at O*io/- Ba/ada To!'s-

B/anco 2e/ipe- "aste//+ E!!a- Li0cano Jes3s- Ripo// Vicente 4,5567- los costos

estimados representan un 8rado de desarrollo primario y se identifican en una

formulaci'n parcial para la o#tenci'n de un producto, partiendo de sus caractersticas

t9cnicas, sin inte8rarlos en la estructura de planificaci'n de la empresa.

7or otro lado los costos estndares se8:n los autores citados anteriormente,

suponen el primer paso del proceso de planificaci'n, al menos de la producci'n, de

un perodo de terminado de la empresa. >e refieren a una unidad de producto, desde

la perspectiva de consumos necesarios previstos y su correspondiente valoraci'n.

7or otra parte el autor $o/i!eni . ot*os 4,55=7, expone ue a pesar ue los

costos estndar cumplen #sicamente el mismo prop'sito de un presupuesto, 9stos

difieren de auellos de#ido a ue los presupuestos cuantifican las expectativas

8erenciales en t9rminos de costos totales ms ue en t9rminos de costos por unidad. 3

su vez, los autores &/va*e0 Jos1 - A!at Joan- A!at O*io/- Ba/ada To!'s- B/anco

2e/ipe- "aste//+ E!!a- Li0cano Jes3s- Ripo// Vicente 4,5567, exponen ue los

costos presupuestados son los ue corresponden a un plan de fa#ricaci'n ue alcanza

toda la producci'n prevista en un perodo. En tanto ue la realizaci'n se aproxime a

11

la previsi'n, el costo medio previsto por unidad de producto se aproximar o

coincidir con el costo estndar.

?)TI$O# %E E#T&N%ARE#

7ara Nene* . %ea9in 48@@, 7 las dos consideraciones principales ue afectan a la

clasificaci'n de los estndares son/

La posibi/idad de /o(*a* e/ est'nda* o pat*+n- esto es /a factibi/idad con qe es posib/e

a/can0a* /os est'nda*es o pat*ones estab/ecidos .

La f*ecencia con qe se *evisan /os !is!os)

>o#re la #ase de estos dos factores, es posi#le clasificar los estndares como

ideales, #sicos, normales o alcanza#les

Est'nda*es Idea/es:

-os autores $o/i!eni . ot*os 4,55=7- Nene* . %ea9in 48@@,7- #a/inas

48@@87- Ra.b*n4,5557- entre otros, afirman ue estos estndares son difcilmente

alcanza#les, puesto ue se calculan usando condiciones ut'picas para determinado

proceso de manufactura, es decir representan lo ue de#era ocurrir en condiciones

'ptimas.

Esta forma de operar determina el clculo de unos costos ideales ajenos a la

realidad de la empresa; son excesivamente r8idos para poder ser alcanzados en la

prctica, por lo ue no son aptos para el control de costos ni para valorar existencias.

Este tipo de estndar a su vez trae como consecuencia ue al esta#lecerse o#jetivos

demasiado am#iciosos, los responsa#les de su o#tenci'n terminarn por desanimarse

por ha#erse esta#lecido metas inalcanza#les.

12

>in em#ar8o, L+pe0 &/va*e0 . ot*os 4,5567- se@alan ue los estndares

ideales se pueden utilizar en los dos supuestos si8uientes/

"o!o !edida de posib/e co!pa*aci+n con /os est'nda*es idea/es de /os

p*incipa/es co!petido*esA e/ conoci!iento adqi*ido pede se*vi* de base a/

estab/eci!iento de na est*ate(ia co!petitiva qe pe*!ita !ejo*a* nest*a

posici+n *e/ativa)

Los est'nda*es idea/es- anqe sean p*'ctica!ente ina/can0ab/es- peden se*vi*

de o*ientaci+n a /a di*ecci+n- en n p*oceso de !ejo*a contina- pa*a

co!p*oba* en qe !edida se ace*ca /a pe*fo*!ance obtenida a /a conside*ada

Bidea/C)

Est'nda* B'sico

7ara $o/i!eni . ot*os 4,55=7- L+pe0 4,5567- Nene* . %ea9in48@@,7

y otros, 9stos estndares son constantes en el tiempo, puesto ue una vez ue se

esta#lece permanecen inaltera#les, dicho estndar puede ser ideal o alcanza#le

cuando se esta#lece inicialmente, pero nunca se altera una vez ue se ha fijado.

+e#ido a la disminuci'n o#via de su utilidad para la 8erencia so#re un lapso, los

estndares #sicos rara vez se utilizan en empresas manufactureras.

Est'nda*es No*!a/es o A/can0ab/es

7ara $o/i!eni . ot*os )4,55=7- L+pe04,5567- Nene* . %ea9in48@@,7 y otros

los estndares normales o alcanza#les, corresponden a el volumen de actividad

pro8ramado o ue se espera alcanzar en el perodo venidero, en funci'n de un

aprovechamiento racional de la planta y euipo. 6epresentan unos o#jetivos ue se

pueden alcanzar en la realidad, lo ue tiende a animar a los responsa#les de su

ejecuci'n a conse8uir las metas propuestas. 3 su vez estos estndares de#en ser,

am#iciosos de tal forma ue impliuen una mejora continua y accesi#les, con cierto

esfuerzo, de modo ue impliuen un factor de pro8reso.

13

6)"O#TO E#T&N%AR %E UN $RO%U"TO

El costo de un producto puede descomponerse en sus tres elementos/

4ateriales +irectos, 4ano de 5#ra +irecta y Costos 0ndirectos de fa#ricaci'n. Estos

tres elementos inte8ran el costo total del producto fa#ricado.

En i8ual forma el costo estndar de un producto es la suma de su costo

estndar para materiales directos, su costo estndar por mano de o#ra directa y su

costo estndar para costos indirectos de fa#ricaci'n, a su vez, cada uno de estos

costos es el producto de dos estndares uno de cantidad, uso o eficiencia y otro de

precio, por lo ue el costo estndar de un producto lo podramos representar en la

si8uiente f'rmula/

En donde Ce C costo estndar

De C cantidad estndar

7e C precio estndar.

D)E#TABLE"IMIENTO %E LO# E#T&N%ARE#)

7ara ela#orar los costos estndar se reuiere de la participaci'n de varias reas

de la empresa, tales como dise@o, in8eniera de producto, ventas, producci'n,

compras, costos entre otras. El rea de costos coordina la informaci'n proveniente de

todas las reas involucradas y se responsa#iliza de calcular los costos estndar por

unidad de producto terminado, ela#orando una hoja o tarjeta de costos estndar

( Ilustracin N1= para cada producto mostrando los componentes de su costo

1!

"e E Fe G $e

estndar por unidad, asimismo, de#e considerar el estudio de cada uno de los

elementos del costo de producci'n.

I/st*aci+n NH ,) Ta*jeta Est'nda*

,)Est'nda*es de Mate*ia/es %i*ectos)

7ara determinar el costo estndar de materiales se de#e considerar el estndar

de precio y el estndar de eficiencia, uso ' cantidad.

,),Est'nda* de $*ecio de /os Mate*ia/es %i*ectos:

-os estndares de precio de material directo estn representados por auellos

precios unitarios ue se pa8aran por la compra de materiales. El presupuesto de

producci'n es de 8ran si8nificaci'n porue da a conocer previamente el n:mero de

unidades terminadas ue se tendran ue fa#ricar, esto incide directamente en la

cantidad de material ue se de#e comprar, pudiendo o#tener descuentos de los

proveedores de#ido a un mayor volumen de compras, el a#astecedor esta#lece el

1"

Manfact*as I>J

Ta*jeta de "ostos Est'nda*

Una nidad de I>J

Mate*ia/es: Fe $e "e

I> <K/(s) 8Bs)cL9/() 6Bs)

Mano de Ob*a:

Ope*aci+n I 8 ;o*as ?Bs)cLM ,@Bs)

"ostos Indi*ectos:

8 Mo*as <Bs) cLM 6Bs)

Tota/ 88Bs)

precio neto de compra, lo ue permite al departamento de compras de la empresa

conjuntamente con el departamento de 7roducci'n y el de 1inanzas, fijar el estndar

de precio del material.

>e8:n ;a*(adon . M3ne*a 4,5::7- el estndar de#e corresponder al precio

ms conveniente dadas las condiciones de calidad de los materiales, prontitud de

entre8a, costo de transporte, descuentos, etc. antes de ue pueda determinarse el

precio estndar por unidad.

3simismo, los precios de los materiales estn sujetos a las variaciones del

mercado y por lo tanto muchas veces es poco o nin8uno el control ue so#re dichas

fluctuaciones puede ejercer la empresa. Esto, sin em#ar8o, no de#e ser impedimento

para la fijaci'n del estndar. -as variaciones de precio se de#en prever hasta donde

sea posi#le, tratando de #uscar un promedio para el perodo correspondiente. 3l

principio de cada perodo, o a:n con ms frecuencia, se revisa y modifica el estndar

si es necesario.

Cuando se utiliza ms de un material directo en un proceso de producci'n,

de#e calcularse un precio estndar unitario para cada uno de los materiales directos.

,)8Est'nda*es de eficiencia so + cantidad de !ate*ia/es di*ectos:

El estndar de cantidad de material es llamado tam#i9n de eficiencia o uso y

son las especificaciones preesta#lecidas de la cantidad de materiales directos ue van

a ser usados por la Enidad de 7roducci'n para fa#ricar los artculos. En caso de ue

se necesite ms de un material directo ser preciso esta#lecer estndares individuales

para cada clase de material directo.

1$

Estos estndares pueden ser esta#lecidos de acuerdo con los re8istros de

experiencias anteriores, mediante fa#ricaciones de prue#a, por medio de clculos

matemticos o cientficos o utilizando listas estndar de materiales. -as cantidades

actuales de materiales ue se necesitan y sus costos estn sujetos a compro#aciones y

revisiones constantes, si es necesario tanto en lo ue respecta a la clase del material

como a la cantidad. En factor importante ue de#e ser tomado en cuenta en al8unas

industrias al fijar los estndares de cantidad de material es la provisi'n estndar para

las mermas, el enco8imiento y los desperdicios.

3l esta#lecer los estndares de las cantidades de material es necesario analizar

los re8istros de a@os anteriores y se puede seleccionar como estndar la cantidad

promedio utilizada. El promedio puede ser calculado de varias formas se8:n

Ra.b*n 4 ,555 7: ,7 e!p/eando e/ p*o!edio de todas /as +*denes de p*odcci+n si!i/a*es

d*ante n pe*odo dete*!inado- co!o n !es o t*es !eses- o 87 ti/i0ando e/ p*o!edio de/

!ejo* . e/ peo* *es/tado en e/ pe*odo ante*io* a /a fijaci+n de /os est'nda*es- o <7 sando e/

!ejo* *es/tado p*evio en canto a /as cantidades de !ate*ia/ e!p/eado)

8)Est'nda*es de !ano de ob*a

3l i8ual ue los estndares en materiales, los estndares en mano de o#ra

tam#i9n consisten de variaciones en precio o tarifa y en eficiencia, uso o cantidad. >in

em#ar8o el factor humano hace ms difcil fijar costos estndar en mano de o#ra ue

costos estndar en materiales.

Existen muchos elementos, como el estado de salud y de cansancio de una

persona, ue pueden ocasionar variaciones en la productividad. -a actitud de una

persona hacia un supervisor, junto con otros factores sicol'8icos, tam#i9n afecta a la

eficiencia productiva. Estos factores, as como la ha#ilidad y la anti8Fedad en el

1%

empleo, son importantes consideraciones al esta#lecer los estndares en mano de

o#ra.

7ara determinar las normas estndar de mano de o#ra, se de#e determinar si

9sta es de tipo directo o indirecto. -a mano de o#ra directa es auella ue participa

directamente en el proceso productivo, mientras ue la mano de o#ra indirecta se

incluye en los costos indirectos de fa#ricaci'n. El contador de costos puede clasificar

operaciones tales como el tiempo de or8anizaci'n, tiempo perdido y tiempo de

limpieza de cada tra#ajador como parte del costo de mano de o#ra.

8),Est'nda*es de $*ecio de Mano de Ob*a %i*ecta.

-os mercados competitivos donde la oferta y la demanda son activas y

cam#ian constantemente, son uienes determinan a menudo las tasas de la mano de

o#ra. El estndar de tarifa, precio o tasa de la mano de o#ra de#era adherirse

estrechamente a las tasas reales de mano de o#ra pa8adas en el si8uiente perodo.

El procedimiento para determinar los estndares de tarifa de mano de o#ra

depender del m9todo se8:n el cual se pa8ue a los empleados. Existen dos sistemas

normalmente. En sueldo se puede esta#lecer para el tra#ajo independientemente de

ui9n lo realiza, o tam#i9n puede esta#lecerse un salario para el tra#ajador individual,

ue lo reci#e independientemente del tra#ajo ue realice. Existe una forma h#rida en

la cual se esta#lece un ran8o limitado de salarios para cada puesto. El nivel de cada

individuo dentro de este ran8o depende de las facultades y anti8Fedad en el servicio.

-os salarios de mano de o#ra de una empresa se suelen esta#lecer se8:n los

sueldos de la zona. El contador de costos de#era investi8ar las condiciones

especficas de la planta para ver si los sueldos son de este tipo o si se de#eran

esta#lecer se8:n un contrato la#oral. En este :ltimo caso es muy fcil esta#lecer las

1&

normas estndar de salarios de mano de o#ra, puesto ue el sueldo es relativamente

fijo, se puede emplear como norma estndar.

-a naturaleza de las operaciones de mano de o#ra directa en cada centro se

determina si se de#eran emplear sueldos separados para cada operaci'n. >i estas

operaciones no son uniformes y exi8en unos 8rados varia#les de facultades, cada una

de ellas de#era tener un sueldo horario estndar separado. >i las operaciones son

#astantes uniformes se puede emplear un sueldo de mano de o#ra estndar, lo ue

har ms sencillo y rpido el clculo de los costos.

+onde existan operaciones continuas con un sistema de tra#ajo en cadena, el

pa8o de los sueldos se podr #asar en la velocidad de la misma, en este caso el

contador y la direcci'n pueden predecir las condiciones del mercado de mano de o#ra

y esta#lecer un sueldo estndar por da.

Cuando se introduce un proceso de fa#ricaci'n nuevo, no es aconseja#le

esta#lecer una velocidad de producci'n y un n:mero de piezas estndar hasta ue se

haya entrenado al personal. Ena vez ue los operadores alcanzan la experiencia

necesaria, se de#era realizar un estudio de tiempos. El contador de costos de#era

tener en cuenta este factor. -a de#ilidad de este m9todo est en ue si varan los

sueldos horarios de #ase, se de#ern volver a calcular todas las velocidades de

producci'n en n:mero de piezas. El m9todo puede ser mas la#orioso.

8)8Est'nda* de "antidad so o eficiencia de Mano de ob*a %i*ecta:

>e refiere a la cantidad de mano de o#ra directa ue se utiliza en la producci'n

de una unidad terminada.

1(

-a determinaci'n del tiempo ue los tra#ajadores de#en emplear para llevar a

ca#o las diversas operaciones de fa#ricaci'n representa una de las fases ms

importantes del control por parte de la administraci'n.

4ediante la cuidadosa ela#oraci'n de estndares de tiempos, la

administraci'n se encuentra en posi#ilidad de medir y controlar la productividad de la

mano de o#ra.

Nene* . %ea9in 48@@,7 se@ala al8unos prerreuisitos especficos para los

estndares de tiempo de mano de o#ra/

%isposici+n eficiente de /a p/anta- con eqipos !ode*nos- pa*a obtene*

/a !'Gi!a p*odcci+n a/ !ni!o costo)

"*eaci+n de n (*po ad!inist*ativo enca*(ado de /as fnciones de

p/aneaci+n- !ovi!ientos- p*o(*a!aci+n . eGpediciones qe b*inden n

f/jo ininte**!pido de p*odcci+n sin de!o*as ni confsiones

innecesa*ias)

$*ovisi+n pa*a /a co!p*a cidadosa de !ate*ia/es qe ent*en a /a

p*odcci+n en e/ !o!ento opo*tno- cando se encent*en disponib/es

/os t*abajado*es . /as !'qinas necesa*ias)

Estanda*i0aci+n de /as ope*aciones . !1todos de !ano de ob*a- con /as

inst*cciones adecadas . adiest*a!iento de /os t*abajado*es pa*a qe

se *ea/ice /a p*odcci+n en /as !ejo*es condiciones posib/es)

3simismo el mismo autor expone ue normalmente para desarrollar los

estndares de mano de o#ra se de#e emplear uno o mas de los procedimientos

si8uientes/

$*o!edia* /os *e(ist*os de eGpe*iencias ante*io*es ta/ co!o apa*ecen en

/as ta*jetas Mojas de costos pa*a dicMos pe*odos p*ecedentes)

Rea/i0a* p*ebas eGpe*i!enta/es de /as ope*aciones de fab*icaci+n en

/as condiciones no*!a/es qe se espe*a encont*a*)

2)

$*epa*a* estdios de tie!po . !ovi!ientos de /as dive*sas ope*aciones

de !ano de ob*a en /as condiciones *ea/es qe se espe*a encont*a*)

"o!o *es/tado de /as !is!as e/ %epa*ta!ento de In(enie*a p*epa*a

Mojas de !ovi!ientos seNa/ando /a cantidad est'nda* de tie!po qe se

ti/i0a*' en cada ope*aci+n de !ano de ob*a)

$*epa*a* n c'/c/o *a0onab/e basado en /a eGpe*iencia . e/

conoci!iento de /as ope*aciones de fab*icaci+n . de/ p*odcto)

Medici+n de/ t*abajo o estdios de tie!pos . !ovi!ientos qe eva/3en

e/ tie!po qe debe se* necesa*io pa*a /os dive*sos !ovi!ientos

co*po*a/es)

$o/i!eni . ot*os 4,55=7- expone ue cuando una compa@a introduce un

nuevo producto o proceso de manufactura, la cantidad de horas de mano de o#ra

directa ue se reuiere para producir una unidad 8eneralmente disminuye a medida

ue los tra#ajadores se familiarizan con el proceso.

Ena t9cnica ue expone el mismo autor para mostrar el efecto del proceso de

aprendizaje so#re los tra#ajadores es la de la ACurva de Aprendizaje, 4I/st*aci+n

NH 87ue se #asa en hallaz8os estadsticos ue indican ue a medida ue se duplica la

cantidad acumulada de unidades producidas, el tiempo promedio de mano de o#ra

directa ue se reuiere por unidad disminuir a un porcentaje constante

< normalmente en un ran8o del 1)G al !)G =, dichos porcentajes se denominan

porcentajes de reducci'n de costos.

3simismo $o/i!eni . ot*os 4,55=7- se@ala ue dentro de esta curva de

aprendizaje existe un perodo en el cual la producci'n por hora aumenta lo cual se

conoce como Aetapa de aprendizaje. 3 su vez, el perodo en el cual la producci'n

por hora se esta#iliza, se conoce como Aetapa constanteB. +espu9s de ue los

21

tra#ajadores han estado en la etapa constante durante prolon8ados perodos, es

posi#le ue la productividad comience a disminuir puesto ue el desafo y la emoci'n

de aprender un nuevo proceso de producci'n han terminado, entonces sur8e la etapa

de aburrimiento. 7ara evitar esto :ltimo muchas compa@as trasladan de modo

rutinario a los tra#ajadores a diferentes tareas la#orales dentro de un proceso tedioso,

como un recurso sencillo y efectivo de prevenir el esta#lecimiento de la etapa de

a#urrimiento.

>e8:n $o/i!eni . ot*os 4,55=7- no considerar el proceso de aprendizaje en la

determinaci'n de los costos estndares o en la ela#oraci'n de presupuestos, a menos

ue haya una automatizaci'n total, puede 8enerar estndares de eficiencia err'neos

ue tendran efectos adversos en la toma de decisiones 8erenciales.

22

I/st*aci+n NH 8)La c*va de Ap*endi0aje)

<)Est'nda*es de "ostos Indi*ectos de 2ab*icaci+n)

-a determinaci'n y esta#lecimiento de los estndares de costos indirectos de

fa#ricaci'n presenta mayor dificultad ue los estndares de mano de o#ra y

materiales, esto o#edece a la 8ran variedad de cuentas ue conforman los costos

indirectos de fa#ricaci'n <materiales indirectos, mano de o#ra indirecta, aluiler de la

f#rica, mantenimiento de la f#rica, depreciaci'n de euipos, se8uro de f#rica entre

otros=.

-os costos de cada una de estas cuentas son afectados de forma distinta por el

incremento o disminuci'n de la actividad de la f#rica. -a cuenta de costo depende de

la mayor o menor actividad en la producci'n, pudiendo ser alterada la cuenta de

manera directamente proporcional o no producir alteraci'n al8una en el total de

23

Enidades acumuladas por producci'n

7r

od

uc

ci

'n

po

r

ho

ra

Etapa de 3prendizaje Etapa Constante

Etapa de

3#urrimiento

2ente) $o/i!eni 4,55=7

costos indirectos de fa#ricaci'n; de lo anterior se desprende, ue auellas cuentas ue

producen una modificaci'n proporcional se denominan costos indirectos de

fa#ricaci'n varia#les y las ue no producen alteraci'n se denominan costos indirectos

de fa#ricaci'n fijos.

3l preparar los costos indirectos de fa#ricaci'n ue se estiman para el

pr'ximo perodo econ'mico se de#e conocer el efecto ue produce so#re los costos

cuando se ori8inan modificaciones ori8inadas por decisiones polticas, la inflaci'n y

la tecnolo8a. El presupuesto de costos indirectos de fa#ricaci'n precisa de un

anlisis a fondo de los datos del pasado, de las pro#a#les condiciones de la economa

para el futuro y otras informaciones pertinentes.

El clculo de los estndares de precio para los costos indirectos de fa#ricaci'n

se hace de la misma manera para el clculo de la tasa predeterminada en el sistema de

costeo normal estudiado en conta#ilidad de costos 0, solamente la terminolo8a

cam#ia un poco; la tasa predeterminada se convierte en tasa estndar; la tasa estndar

resulta de dividir el presupuesto de costos indirectos de fa#ricaci'n por el nivel de

producci'n estndar o < capacidad estndar=.

2!

.asa Estndar C C01 presupuestados

Hivel de producci'n estndar

El nivel de producci'n se #asa en uno de los tres criterios de capacidad

< prctica, normal o presupuestada= y se expresa en la unidad ue mejor refleje la

relaci'n entre la incurrencia de los costos 8enerales y la actividad productiva y ue

sirva al mismo tiempo de #ase euitativa para car8ar los costos 8enerales a los

productos fa#ricados < unidades de producto, horas de mano de o#ra directa, horas

muinas, etc=.

El presupuesto de costos indirectos de fa#ricaci'n se hace de acuerdo con el

nivel de producci'n estndar y teniendo presente lo ue de#en ser estos costos para

dicho nivel. >e8:n $o/i!eni . ot*os 4,55= 7- los dos enfoues de presupuestaci'n

ue se utilizan por lo 8eneral son los presupuestos estticos y los flexi#les.

-os presupuestos estticos muestran los costos anticipados a un solo nivel de

actividad, justificados con #ase en el supuesto de ue la producci'n no se desviar

materialmente del nivel seleccionado, sin em#ar8o tal situaci'n es poco com:n,

adems si se utiliza un presupuesto esttico y la producci'n real difiere de la

producci'n planeada, no puede hacerse una comparaci'n precisa de costos porue

parte de la diferencia entre los costos reales y los costos estndares es el resultado de

2"

un cam#io en el nivel de producci'n, lo cual no puede explicar un presupuesto

esttico.

Los Presupuestos Flei!les, por el contrario al anterior, muestran los costos

anticipados a diferentes vol:menes de actividad, lo ue elimina los pro#lemas

asociados con los presupuestos estticos en t9rminos de las fluctuaciones en la

actividad productiva, por lo ue los costos reales incurridos pueden compararse con

los costos presupuestados al mismo volumen de producci'n, por ello es ue los

presupuestos flexi#les son una forma ms realista de presupuestaci'n

5#tenida as la tasa estndar 9sta pasa a ser el est'nda* de p*ecio de los

costos indirectos de fa#ricaci'n y el est'nda* de cantidad de los costos indirectos de

fa#ricaci'n es lo ue corresponde a una unidad de producto, del nivel o volumen de

producci'n estndar usado para el clculo de la tasa.

7or :ltimo la multiplicaci'n de la tasa estndar por la cantidad estndar, nos

da el costo total estndar de costos indirectos de fa#ricaci'n.

:) AN&LI#I# %E VARIA"IONE#

3l i8ual ue en los costos estimados, las diferencias ue existen entre costos

estndar y costos hist'ricos, se les denomina variaciones o desviaciones y ue se8:n

su naturaleza deudora o acreedora, indicarn ue el costo real fue superior o inferior

al costo estndar operado.

+ada la forma de calcularse el estndar, las variaciones resultantes, pueden ser

analizadas cuando su monto lo exija, para conocer la raz'n de esas diferencias, lo ue

permitir evaluar la eficiencia fa#ril operativa de la empresa y corre8ir

2$

oportunamente las fallas o defectos o#servados, esto hace ue dicho anlisis sea una

de las herramientas ms importantes y ue facilita a la 8erencia en su toma

decisiones.

-as variaciones las podemos su#dividir por su ori8en en /

,ariaciones en 4ateriales +irectos

,ariaciones en 4ano de 5#ra +irecta

,ariaciones en Costos 0ndirectos de 1a#ricaci'n

El anlisis de variaciones correspondientes a los dos primeros elementos del

costo se pueden dividir en /

,ariaciones de precio

,ariaciones de cantidad uso y eficiencia

En cuanto al tercer elemento del costo se puede hacer dicho anlisis en

funci'n a una, dos y tres variaciones.

En cuanto a una variaci'n.

,ariaci'n .otal de Costos 0ndirectos de 1a#ricaci'n.

En cuanto a dos variaciones se tienen

,ariaci'n de 7resupuesto

,ariaci'n de capacidad

En cuanto a tres variaciones se tienen/

,ariaci'n de 7recio

,ariaci'n de eficiencia

,ariaci'n de capacidad

2%

:),Va*iaciones de /os !ate*ia/es di*ectos

-as variaciones de los materiales directos se pueden dividir como se se@al'

anteriormente en variaci'n de cantidad, uso o eficiencia y variaci'n en precio.

Va*iaci+n de cantidad- so o eficiencia de /os !ate*ia/es di*ectos:

-as variaciones en cantidad representan la diferencia entre la cantidad de

material directo ue se han utilizado en la producci'n y la cantidad de material

directo realmente utilizada, multiplicada esta diferencia por el precio estndar por

unidad. >e usa el precio estndar por unidad y no el precio real por unidad para

eliminar el efecto de los cam#ios en precio. +e esta forma se puede medir la

eficiencia manteniendo constantes los precios unitarios estndar y as los criterios

so#re eficiencia no resultan afectados por los cam#ios en precio, ya ue s'lo reflejan

las diferencias en la cantidad de insumos, cuya responsa#ilidad corresponde al

departamento de producci'n.

$o/i!eni . ot*os 4,55=7- se@ala ue la variaci'n de la eficiencia de#e

calcularse o#teniendo la diferencia entre la cantidad real de los materiales directos

usados y la cantidad estndar permitida multiplicada por el precio unitario estndar,

se@alando una diferencia con otros autores en cuanto a la utilizaci'n del t9rmino

cantidad estndar permitida, pues en muchos textos se utiliza solo cantidad estndar.

-a cantidad estndar permitida es i8ual a la cantidad estndar de materiales

directos por unidad, multiplicada por la producci'n euivalente. 3 pesar ue el

concepto de producci'n euivalente se aplica principalmente a un sistema de costeo

por procesos, $o/i!eni . ot*os 4,55=7, se@ala ue tam#i9n puede usarse en un

sistema de costeo por 'rdenes de producci'n para calcular la cantidad total de

producci'n para un perodo.

2&

>iendo 7olimeni, el li#ro texto de Conta#ilidad de costos 00, se explicar la

ecuaci'n de la variaci'n, se8:n el autor lo expone en su texto.

-a ecuaci'n para la variaci'n de la eficiencia de los materiales directos

entonces uedara as, se8:n el citado autor/

En donde la cantidad estndar permitida es i8ual a/

3l8unas de las causas ue podran ocasionar al8una variaci'n de cantidad de

materiales directos pueden ser/

-a utilizaci'n de un material sustituto en la producci'n

El empleo de euipos y herramientas defectuosas.

Eso y manejo ineficiente de las materiales

5peraciones eficientes o deficientes en la f#rica.

>upervisi'n deficiente en la producci'n.

Va*iaci+n de p*ecio de Mate*ia/es %i*ectos

-as variaciones en precio representan la diferencia entre el precio estndar por

unidad y el precio real por unidad, multiplicada esta diferencia por la cantidad real de

2(

Va*iaci+n de /a "antidad "antidad $*ecio

Eficiencia de E Rea/ O Est'nda* I nita*io

Mate*ia/es di*ectos Uti/i0ada $e*!itida Est'nda*

"antidad est'nda* "antidad $*odcci+n

$e*!itida E est'nda* po* I Eqiva/ente

nidad

materia prima directa comprada o utilizada. -a responsa#ilidad por las variaciones en

los precios corresponde al rea de compras.

$o/i!eni . ot*os 4,55=7- expone ue el m9todo preferido para calcular dicha

variaci'n es cuando se utiliza la cantidad real comprada, porue las variaciones se

re8istran cuando se realizan las compras, sin em#ar8o muchas empresas utilizan la

cantidad real empleada en la producci'n, a pesar ue la variaci'n no se calcula hasta

cuando se utilizan los materiales, esto puede ser producto de ue en los :ltimos a@os

el intervalo entre la compra inicial y el uso de un material se ha reducido a medida

ue ms compa@as implementan procedimientos de inventario justo a tiempo, ue

reduce en forma si8nificativa y en al8unos casos eliminan completamente los

inventarios.

$o/i!eni . ot*os 4,55=7, en la ecuaci'n ue se@ala en su texto, utiliza en el

clculo de la variaci'n del precio de los materiales directos la cantidad real comprada,

puesto ue es el acto de la compra y no la reuisici'n lo ue dar ori8en a una

variaci'n del precio, por lo ue la ecuaci'n para el autor ueda planteada as/

Entre las causas de las variaciones de precio, se puede se@alar las si8uientes/

Cam#ios repentinos e inesperados en el precio de compra.

4odificaciones en los descuentos o#tenidos en el volumen de

compras, cuando se producen cam#ios en la poltica de compras.

>ustituci'n de las materias primas ori8inales por otras de menor

calidad a las especificadas en la producci'n de la empresa.

3)

Va*iaci+n de $*ecio Unita*io $*ecio Unita*io "antidad

$*ecio de E Rea/ O Est'nda* I Rea/ co!p*ada

Mate*ia/es di*ectos

Compras realizadas de manera oportuna o inoportuna.

4odificaciones ori8inadas en los costos por fletes.

:)8 Va*iaci+n de !ano de ob*a di*ecta

Como el momento de la aduisici'n de la mano de o#ra y el momento en ue

se usa son simultneos, el re8istro de las variaciones de la mano de o#ra es al8o ms

sencillo ue el procedimiento utilizado para los materiales, y al i8ual ue 9stos se

calculan dos variaciones, una de precio ' tarifa y otra de cantidad, eficiencia ' uso.

Va*iaci+n de $*ecio + Ta*ifa de Mano de Ob*a)

Esta variaci'n resulta de la diferencia entre la tarifa salarial real por hora y la

tarifa salarial estndar por hora de mano de o#ra directa multiplicada por las horas

reales de mano de o#ra directas tra#ajadas.

$o/i!eni . ot*os 4,55=7- se@ala ue se usa la cantidad real de horas tra#ajadas

de mano de o#ra directa en oposici'n a la horas estndares permitidas de mano de

o#ra directa, porue se est analizando la diferencia de costo entre la n'mina ue

podra incurrirse y la n'mina realmente incurrida y am#as n'minas se #asan en la

cantidad real de horas tra#ajadas de mano de o#ra directa.

-a ecuaci'n para la variaci'n del precio ' tarifa de mano de o#ra directa es/

Entre las causas ue pueden ori8inar las variaciones de precio ' tarifa de

mano de o#ra directa se pueden mencionar/

31

Va*iaci+n de Ta*ifa #a/a*ia/ Ta*ifa sa/a*ia/ "antidad Rea/ de

$*ecio de E Rea/ O Est'nda* I de Mo*as de !ano de

Mano de Ob*a ob*a di*ecta)

%i*ecta

Cuando se producen cam#ios imprevistos en la escala de la

remuneraci'n de los operarios de la industria por decretos

8u#ernamentales.

Enfermedad de los operarios y perodo de vacaciones.

Empleo de personal no calificado por huel8a o paro la#oral.

+espido de personal descalificado y contrataci'n de personal

inexperto.

Cuando los 8erentes de producci'n se euivocan en la apreciaci'n

inicial so#re la ha#ilidad y destreza de uno o varios tra#ajadores.

Va*iaci+n de /a eficiencia de /a !ano de ob*a di*ecta)

Esta variaci'n se o#tiene como resultado de la diferencia ue existe entre el

tiempo ue se espera#a tra#ajar en el nivel de la producci'n real < horas estndar

permitidas= y el tiempo ue realmente se invirti' en ella < horas reales=, multiplicando

dicho resultado por la tarifa estndar de mano de o#ra, y al i8ual ue en el caso de los

materiales directos, la mano de o#ra es car8ada a la producci'n con #ase en la tarifa

estndar y no con #ase a la tarifa real, eliminando el efecto de los cam#ios de precio.

-os supervisores del departamento o centros de costos, donde se realiza el

tra#ajo, son responsa#les por las variaciones de la eficiencia de la mano de o#ra

directa en el sentido ue su o#li8aci'n es supervisar la producci'n y ejercer el control

estricto so#re la cantidad de horas tra#ajadas de mano de o#ra directa.

-a ecuaci'n para la variaci'n de la eficiencia de la mano de o#ra directa es/

32

Va*iaci+n de ;o*as *ea/es ;o*as est'nda*es Ta*ifa sa/a*ia/

eficiencia de E t*abajadas O pe*!itidas I Est'nda* po*

/a Mano de Ob*a

%i*ecta

-as causas ue podran ori8inar al8una variaci'n de eficiencia de mano de

o#ra directa entre otras son.

-a materia prima aduirida por la empresa es de #aja calidad, lo cual

puede 8enerar ms tiempo de producci'n.

Estimaci'n err'nea en la pro8ramaci'n de la producci'n

5perarios inexpertos

4uinas da@adas u ociosas.

>upervisi'n de la producci'n deficiente.

2aja calidad en la especificaci'n de in8eniera.

:)< Va*iaciones de /os costos indi*ectos de fab*icaci+n:

7ara determinar las variaciones en car8os indirectos se de#e proceder de i8ual

forma ue para los materiales directos y la mano de o#ra directa, es decir, los costos

indirectos de fa#ricaci'n estndar de#en compararse con los costos indirectos de

fa#ricaci'n reales del perodo, sin em#ar8o, el anlisis de las variaciones es diferente.

-os costos indirectos de fa#ricaci'n como se mencion' anteriormente estn

formados por diversos conceptos de costos fijos y costos varia#les, a su vez los

niveles de producci'n cam#ian de acuerdo con las fluctuaciones de la demanda, por

lo cual la comparaci'n del costo estndar con el costo real de los costos indirectos de

fa#ricaci'n de#e hacerse en el mismo nivel de actividad para una correcta evaluaci'n

del desempe@o.

3 trav9s de los a@os se han desarrollado diferentes t9cnicas para calcular las

variaciones de los costos indirectos de fa#ricaci'n, por lo ue muchos autores han

considerado diferentes m9todos para su clculo, sin em#ar8o la mayora de ellos estn

de acuerdo en utilizar ms com:nmente el anlisis de los costos indirectos de

33

fa#ricaci'n en #ase a una variaci'n, en #ase a dos variaciones y en #ase a tres

variaciones.

An'/isis de /os costos indi*ectos de fab*icaci+n con base en na va*iaci+n:

El anlisis de los costos indirectos de fa#ricaci'n en #ase a una variaci'n

resulta de la diferencia entre los costos indirectos de fa#ricaci'n reales y los costos

indirectos de fa#ricaci'n estndares aplicados a la producci'n, estos :ltimos se

o#tienen multiplicando las horas estndares permitidas por la tasa estndar de

aplicaci'n de los costos indirectos de fa#ricaci'n.

-a ecuaci'n para el anlisis de los costos indirectos de fa#ricaci'n con #ase en

una variaci'n es/

5#teni9ndose los costos indirectos de fa#ricaci'n estndar de la si8uiente manera/

$o/i!eni . ot*os 4,55=7- se@ala ue la t9cnica de anlisis con #ase a una sola

variaci'n es limitada en cuanto a su utilidad porue, aunue revela ue existe una

variaci'n, no ayuda a identificar las posi#les causas.

3!

,ariaci'n total Costos indirectos Costos indirectos

de los costos de fa#ricaci'n I de fa#ricaci'n

0ndirectos de C reales estndar.

fa#ricaci'n

Costos 0ndirectos de Joras estndares .asa estndar de

1a#ricaci'n 3plicados C permitidas de 4.5.+ K aplicaci'n de los

Costos indirectos de

1a#ricaci'n.

An'/isis de /os costos indi*ectos de fab*icaci+n con base en dos va*iaciones)

Este anlisis se realiza tomando en cuenta dos tipos de variaciones, una

variaci'n de presupuesto y una variaci'n del volumen de producci'n.

Va*iaci+n de $*espesto

>e produce este tipo de variaci'n cuando resulta al8una diferencia entre los

costos indirectos de fa#ricaci'n reales y los costos indirectos de fa#ricaci'n

presupuestados con #ase a horas estndares permitidas de mano de o#ra directa.

-a ecuaci'n para la variaci'n del presupuesto es/

5#teni9ndose los costos indirectos de fa#ricaci'n presupuestados en horas estndares

permitidas de la si8uiente manera/

>iendo los Costos 0ndirectos de fa#ricaci'n varia#les presupuestados i8ual a/

3"

,ariaci'n de costos 0ndirectos de Costos indirectos de

7resupuesto C fa#ricaci'n reales I fa#ricaci'n presupuestados

en horas estndares permitidas.

Costos 0ndirectos de Costos indirectos de fa#ricaci'n varia#les

1a#ricaci'n presupuestados C L

en horas estndares permitidas Costos 0ndirectos de 1a#ricaci'n fijos

7resupuestados.

Costos 0ndirectos de C Joras estndares .asa estndar ,aria#le

1a#ricaci'n varia#les de mano de o#ra directa K

presupuestados

$o/i!eni . ot*os 4,55=7- se@ala ue ocurrir una variaci'n si una compa@a

8asta realmente ms o menos en los costos indirectos de fa#ricaci'n lo esperado yMo

utiliza ms o menos la cantidad de horas permitidas de mano de o#ra directa. -a

utilidad de esta variaci'n es tam#i9n limitada porue la 8erencia es incapaz de

discernir si la variaci'n se de#i' al 8asto o la eficiencia.

Va*iaci+n de/ Vo/!en de $*odcci+n)

-a variaci'n en el volumen de producci'n viene dada por la diferencia

entre el volumen de producci'n tomado en cuenta para el clculo de tasa estndar y

las horas estndares permitidas de mano de o#ra directa, multiplicada esta diferencia

por la tasa de costos indirectos de fa#ricaci'n fijos.

-a variaci'n del volumen est relacionada con la utilizaci'n de la planta fa#ril

y el efecto de tal uso so#re los costos indirectos del producto terminado.

-a ecuaci'n para la variaci'n del volumen de producci'n es /

-a variaci'n en volumen de producci'n mide los costos o los ahorros ue se

producen al no operar al nivel de producci'n planeado.

$o/i!eni . ot*os 4,55=7- expone ue la variaci'n de volumen puede

denominarse tam#i9n variacin de la capacidad ociosa, puesto ue tiene ue ver con

3$

,ariaci'n del ,olumen Joras de mano Joras estndares .asa

de producci'n C de o#ra directa I permitidas de mano K estndar

7resupuestadas de o#ra directa. 1ija.

la utilizaci'n de la planta y el efecto de tal uso so#re los costos indirectos de

fa#ricaci'n del producto terminado.

3 diferencia de las dems variaciones, la variaci'n de volumen ser favora#le

cuando las horas estndares de mano de o#ra directa permitidas son mayores a las

horas de mano de o#ra directa presupuestadas, puesto ue se hace una mejor

utilizaci'n de los esperado de las instalaciones de la planta, y resultar desfavora#le

en caso contrario, lo ue indica una su#*utilizaci'n de la planta.

En cuanto a uien de#e asi8narse la responsa#ilidad de dicha variaci'n, la alta

8erencia es la ms indicada puesto ue sus acciones influyen en el nivel de ventas y la

correspondiente cantidad de producci'n para el perodo, ue finalmente determina la

cantidad de horas estndares permitidas de mano de o#ra directa del perodo.

An'/isis de /os costos indi*ectos de fab*icaci+n con base en t*es

va*iaciones)

En este anlisis lo ue se #usca es descomponer la variaci'n de presupuesto

en sus dos componentes/ variaci'n de precio <8asto= y variaci'n de eficiencia, adems

de la variaci'n de volumen ue se calcula en el anlisis de las dos variaciones.

Va*iaci+n de $*ecio de "ostos Indi*ectos de fab*icaci+n:

En la variaci'n de precio o 8asto se calcula y analiza costo por costo, y

resulta de la diferencia entre los costos indirectos de fa#ricaci'n reales y los costos

indirectos de fa#ricaci'n presupuestados con #ase en las horas de mano de o#ra

directa reales tra#ajadas, lo cual elimina la incidencia del factor eficiencia en el

clculo de dicha variaci'n.

3%

-a ecuaci'n para la variaci'n de precio es/

5#teni9ndose los costos indirectos de fa#ricaci'n presupuestados en horas

reales tra#ajadas de la si8uiente manera.

+onde los costos 0ndirectos de fa#ricaci'n varia#les se o#tienen de la

si8uiente manera/

Joras 6eales de 4ano de 5#ra +irecta x .asa estndar varia#le

3nalizando esta variaci'n se puede inferir ue se de#e simplemente a un

mayor 8asto o mayor precio del costo 8eneral real respecto al presupuestado, pues

tanto el uno como el otro toman en cuenta el mismo nivel de actividad < capacidad

real=.

3&

,ariaci'n de costos 0ndirectos de Costos indirectos de

7recio C fa#ricaci'n reales I fa#ricaci'n presupuestados

En horas reales tra#ajadas

C.0.1 presupuestados en

horas reales tra#ajadas C Costos 0ndirectos de fa#ricaci'n varia#les

L

Costos 0ndirectos de 1a#ricaci'n fijos

presupuestados

-a variaci'n del precio o 8asto de los costos indirectos de fa#ricaci'n no es

controla#le por la 8erencia si resulta de fuerzas externas, en caso contrario si dicha

variaci'n es de#ida a factores internos de#e ser controlada por parte de la 8erencia.

Va*iaci+n de /a eficiencia de /os costos indi*ectos de fab*icaci+n)

Esta variaci'n resulta de la diferencia entre las horas reales tra#ajadas de

mano de o#ra directa y las horas estndares permitidas de mano de o#ra , multiplicada

por la tasa estndar varia#le.

-a ecuaci'n para o#tener esta variaci'n es.

Con el anlisis de dicha variaci'n se puede determinar ue tan eficientes han

sido los tra#ajadores en la producci'n, si la variaci'n es favora#le, uiere decir ue

las horas reales fueron menores a las horas estndar permitidas por lo ue se incurrir

en menos costos indirectos de fa#ricaci'n varia#les de lo planeado para la producci'n

de unidades terminadas.

Va*iaci+n de/ Vo/!en de p*odcci+n

+icha variaci'n en el anlisis de tres variaciones se comporta de i8ual manera

ue como se calcul' en el anlisis de dos variaciones.

1inalmente con el anlisis de tres variaciones es posi#le compro#ar si los

resultados de las variaciones son correctos, puesto ue la suma de las variaciones en

3(

,ariaci'n de Joras de mano Joras estndares .asa

la eficiencia C de o#ra directa I permitidas de mano K estndar

reales tra#ajadas de o#ra directa. varia#le.

precio y eficiencia de#e ser i8ual a la variaci'n de presupuesto, la cual al ser sumada

a la variaci'n en volumen de#e ser i8ual a la variaci'n total.

5) VARIANTE# EN LA# E"UA"IONE# $RE#ENTA%A#

En las ecuaciones presentadas anteriormente, los costos indirectos de

fa#ricaci'n se aplicaron tomando en cuenta las horas de mano de o#ra directa, pero

dicho anlisis permanece invaria#le si las horas de mano de o#ra directa se lle8aran a

sustituir por otras #ases de aplicaci'n de costos indirectos de fa#ricaci'n como el

costo de mano de o#ra directa, costo de los materiales directos, horas* muinas,

unidades de producci'n, etc.

,@) REVI#IPN > "AMBIO %E E#T&N%ARE#

-a direcci'n de la empresa tiene una oportunidad maravillosa para ejercer un

control preventivo de costos mediante el anlisis de las variaciones. 5#viamente, se

de#e ejercer un control de costos antes de ue se produzca el hecho.

7or lo tanto el control preventivo de costos depende de una acci'n inmediata

tomada en el momento en ue se pueden producir p9rdidas yMo desperdicios. Este tipo

de control incluye las normas estndar #sicas de funcionamientos actuales. 7ara ue

9stas sean unas mediciones efectivas del rendimiento, de#en ser exactas y esto exi8e

ue la direcci'n las analice continuamente y realice las revisiones adicionales

necesarias. >in em#ar8o, despu9s de determinarlas, no se de#era ajustar muy

frecuentemente en un intento de mantenerlas en la lnea de los resultados actuales,

pues esto podra destruir un dispositivo valioso para el examen de los costos. -as

normas estndar de#eran ajustarse :nicamente cuando lo justifiuen los hechos tales

como cam#io del sueldo de la mano de o#ra, de los precios de los materiales, de los

!)

avances tecnol'8icos incorporados a la producci'n. >in em#ar8o de#era evitarse la

revisi'n de las normas estndar con una frecuencia superior a una vez al a@o.

,,) "ONTABILIJA"IPN %E LO# "O#TO# E#T&N%AR

$o/i!eni . ot*os 4,55= 7- expone ue los costos estndares se re8istran en

adici'n a los costos reales, pero no los remplazan, por lo ue el formato #sico de los

asientos estudiados para los sistemas de costos por procesos y por 'rdenes de

producci'n #ajo costos reales y costos normales no cam#ian cuando se introducen los

costos estndar.

>in em#ar8o, existe una diferencia al re8istrar los asientos en un sistema de

costos estndar con respecto a un sistema de costos reales, la cual se deriva de la

asi8naci'n de los costos de producci'n a los inventarios de productos en proceso,

los cuales se car8an al costo estndar, y por ende las cuentas de 0nventario de

7roductos .erminados y el costo de producci'n y ventan de#en llevarse tam#i9n al

costo estndar y por :ltimo de#en re8istrarse las respectivas variaciones en cuenta de

variaciones separadas.

Asientos en /ib*o dia*io

3l8unos autores se@alan distintos procedimientos o m9todos de

conta#ilizaci'n o re8istros para la utilizaci'n de los costos estndar, presentando cada

m9todo al8unas diferencias.

%'vi/a %e/fe 48@@,7- indica ue existen tres tipos primordiales para la

conta#ilizaci'n del costo estndar , los cuales son/

49todo de 6e8istro 7arcial

49todo de 6e8istro Eniforme

49todo de 6e8istro +ual o Com#inado.

!1

El 49todo de 6e8istro parcial consiste en utilizar los costos reales para car8ar

el costo de la producci'n llevada al proceso, mientras ue los costos estndares se

emplean para acreditar los productos terminados.

El 49todo de 6e8istro Eniforme consiste en ue los car8os y los a#onos

relacionados con los productos en proceso se re8istran al valor estndar.

El 49todo de 6e8istro Com#inado o +ual consiste en ue los asientos a las

cuentas de inventario se re8istran a costos reales y a costos estndar de manera

simultnea y am#as se re8istran en columnas paralelas en el li#ro diario y en el li#ro

mayor.

7or otra parte ;a*(adon . M3ne*a 4,5::7- emplea para el re8istro de los

costos estndar dos esuemas diferentes, un primer esuema en donde las cuentas de

productos en proceso se car8an a costos estndar con cr9dito a las cuentas de control

a costos reales, llevndose la diferencia a cuenta de variaciones. +e las cuentas de

productos en proceso en adelante se hace empleando los costos estndar. N un

se8undo esuema en donde la cuenta de productos en proceso se car8a a costos reales

y se a#ona a costos estndares, la producci'n terminada se re8istra a costos

estndares. -a diferencia entre los car8os y los a#onos de la cuenta de productos en

proceso da lu8ar a las variaciones, ue se calculan y conta#ilizan al final del perodo.

7ara $o/i!eni . ot*os4,55=7- dicho re8istro se realiza car8ando y a#onando

las cuentas de 0nventario de productos en proceso, productos terminados y costo de

venta al costo estndar, y las cuentas de control <cuentas por pa8ar, H'mina por pa8ar

y control de costos indirectos de fa#ricaci'n= a costos reales.

Con respecto al 0nventario de materiales el re8istro se lleva a ca#o

dependiendo de la forma en ue se haya calculado la variaci'n de precio de

!2

materiales, por lo ue el autor plantea dos m9todos para el re8istro de los materiales

directos comprados y usados en la producci'n.

El m9todo 1 supone mantener la cuenta de inventario de materiales al costo

estndar y re8istrando las variaciones del precio a medida ue se reci#en los

materiales directos.

El m9todo 2 supone mantener la cuenta de inventario de materiales al costo

real y re8istrando las variaciones del precio cuando los materiales entran a

producci'n.

>iendo 7olimeni el li#ro texto de conta#ilidad de costos 00 se expondrn los

asientos ue 9l plantea, los cuales son/

$a*a e/ *e(ist*o de /os !ate*ia/es di*ectos se *ea/i0a:

a.* 7ara re8istrar la compra de materiales utilizando el m9todo 1/

>e car8a/ 0nventario de 4ateriales al costo estndar.

>e a#ona/ Cuentas por pa8ar.

>e car8a o se a#ona / ,ariaci'n del precio de los materiales.

#.* 7ara re8istrar el uso de los materiales utilizando el m9todo 1/

>e car8a/ 0nventario de 7roductos en 7roceso al costo estndar

>e a#ona/ 0nventario de 4ateriales al costo estndar

>e car8a o a#ona/ variaci'n de eficiencia de materiales.

Etilizando el 49todo 2 estos asientos se transformaran en/

a.* 7ara re8istrar la compra de materiales

>e car8a a/ 0nventario de materiales al costo real

>e a#ona a/ Cuentas por pa8ar.

!3

#.* 7ara re8istrar el uso de los materiales directos/

>e car8a a / 0nventario de 7roductos en 7rocesos al costo estndar

>e a#ona a / 0nventario de materiales al costo real

>e car8a o se 3#ona/ ,ariaci'n de precio de materiales.

>e car8a o se a#ona/ ,ariaci'n de eficiencia de materiales.

$a*a e/ *e(ist*o de /a !ano de ob*a di*ecta se *ea/i0a de /a si(iente

!ane*a/

>e car8a a/ 0nventario de 7roductos en 7roceso al costo estndar

>e a#ona a/ H'mina por pa8ar

>e car8a o se a#ona/ ,ariaci'n del precio de la mano de o#ra directa

>e car8a o se a#ona/ ,ariaci'n de la eficiencia de la mano de o#ra directa.

$a*a e/ *e(ist*o de /os costos indi*ectos de fab*icaci+n se tiene:

a.* 7ara re8istrar los costos indirectos de fa#ricaci'n reales.

>e car8a/ Costos 0ndirectos de 1a#ricaci'n 6eales

>e a#ona/ Cr9ditos varios

#.* 7ara re8istrar los costos indirectos de fa#ricaci'n aplicados/

>e car8a/ 0nventario de 7roductos en 7roceso costos indirectos de fa#ricaci'n.

>e a#ona/ Costos indirectos de fa#ricaci'n aplicados.

c.* 7ara re8istrar las variaciones de los costos indirectos/

!!

M1todo de na va*iaci+n:

>e cierra la cuenta/ Costos 0ndirectos de fa#ricaci'n real

>e cierra la cuenta/ costos indirectos de fa#ricaci'n aplicados

>e car8a o se a#ona / la ,ariaci'n total de los costos indirectos de fa#ricaci'n

M1todo de dos va*iaciones:

>e cierra la cuenta/ Costos 0ndirectos de fa#ricaci'n real

>e cierra la cuenta/ costos indirectos de fa#ricaci'n aplicados

>e car8a o se a#ona / ,ariaci'n de presupuesto de costos indirectos de

fa#ricaci'n

>e car8a o se a#ona. ,ariaci'n del volumen de producci'n de los costos

indirectos de fa#ricaci'n.

M1todo de t*es va*iaciones:

>e cierra la cuenta/ Costos 0ndirectos de fa#ricaci'n real

>e cierra la cuenta/ costos indirectos de fa#ricaci'n aplicados

>e car8a o se a#ona / ,ariaci'n de precio de costos indirectos de fa#ricaci'n

>e car8a o se a#ona/ ,ariaci'n de eficiencia de los costos indirectos de

fa#ricaci'n

>e car8a o se a#ona. ,ariaci'n del volumen de producci'n de los costos

indirectos de fa#ricaci'n.

7ara el re8istro del 0nventario de productos .erminados y el costo de

producci'n y venta se tiene/

a.* 7ara re8istrar las unidades terminadas/

>e car8a a/ 0nventario de productos .erminados al costo estndar

>e a#ona a/ 0nventario de 7roductos en 7roceso al costo estndar.

#.* 7ara re8istrar las unidades ,endidas/

>e car8a a/ Costo de producci'n y venta al costo estndar

!"

>e a#ona a / 0nventario de 7roductos .erminados al costo estndar.

,8) %I#$O#I"IPN %E LA# VARIA"IONE#)

7ara la eliminaci'n de las variaciones se de#e considerar si las mismas se

tratarn como costos del perodo ' como costos del producto. >i las mismas van a ser

tratadas como costos del perodo, se traspasan a la cuenta de costo de venta o la de

p9rdidas y 8anancias. >i por el contrario son tratadas como costo del producto se de#e

distri#uir entre los 0nventarios de productos en proceso, productos terminados y costo

de venta, esto es de#ido a ue a fines de presentaci'n de los estados financieros,

de#en reflejarse a costo reales.

,<) $RORRATEO %E VARIA"IONE#

Cuando las variaciones son tratadas como costo del producto 9stas de#en

prorratearse o asi8narse a las cuentas de inventarios afectadas y al costo de los

productos vendidos. 3l eliminar estas variaciones y asi8narlas a las cuentas

respectivas convertir estas cuentas del costo estndar en una aproximaci'n del costo

real.

7ara $o/i!eni . ot*os 4,55=7- el prorrateo de#e #asarse en una proporci'n de

cantidades o dinero en cada cuenta contra el total de cantidades o dinero de todas las

cuentas a modificarse.

7or otra parte se8:n el citado autor las variaciones de los materiales directos

de#en asi8narse separadamente de la mano de o#ra directa y de los costos indirectos

de fa#ricaci'n, puesto ue los 8rados de terminaci'n de los 0nventarios de 7roductos

!$

en 7roceso por lo 8eneral son i8uales para los costos de conversi'n y diferente para

los materiales directos.

$*o**ateo de /as Va*iaciones de /os Mate*ia/es %i*ectos)

El procedimiento ue emplea $o/i!eni . ot*os 4,55=7 corresponde a asi8nar

primero la variaci'n de precio de los materiales directos puesto ue afecta a la

variaci'n de la eficiencia de los materiales directos. -a variaci'n de precio de

material directo se prorratea entre el 0nventario de 4ateriales, la variaci'n de la

eficiencia de los materiales directos, el inventario de tra#ajo en proceso, el inventario

de productos terminados y el costo de ventas.

$*o**ateo de /as va*iaciones de /a !ano de ob*a di*ecta . de /os costos

indi*ectos de fab*icaci+n)

Cuando la etapa de terminaci'n de los inventarios finales de productos en

proceso sean i8uales para la mano de o#ra directa y los costos indirectos de

fa#ricaci'n pueden asi8narse utilizando la misma proporci'n, en caso contrario

tendran ue asi8narse por separado.

-a variaci'n de los costos de conversi'n se asi8nan entre el 0nventario de

7roductos en proceso, el inventario de productos terminados y el costo de producci'n

y venta con #ase en la cantidad de unidades euivalentes de costo de conversi'n en

cada cuenta.

!%

"ONTABILI%A% %E "O#TO# II

AUTOEVALUA"IPN

Unidad III

No!b*e:OOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOO")I)OOOOOOOOOOOOOOOOOOOOOOO

2i*!a :OOOOOOOOOOOOOOOOOOOOO

2ecMa de ent*e(a de Atoeva/aci+n) OOOOLOOOOLOOOO

Ra0one . conteste /as si(ientes p*e(ntas:

1. +efina los costos estndares.

2. -os costos estndares no remplazan los costos reales en un sistema de

acumulaci'n de costos. Expliue.

3. 7ara u9 prop'sitos pueden utilizarse los costos estndares.

!. Esta#lezca las diferencias entre costos estndares y costos estimados.

". Como puede #eneficiar un sistema de acumulaci'n de costos estndares a una

compa@a.

$. 7or u9 es importante el anlisis de las variaciones.

%. Esta#lezca las diferencias entre costos hist'ricos y costos estndares.

&. 7or u9 la 8erencia utiliza la curva de aprendizaje.

(. 7or u9 se emplea la cantidad real comprada, en vez de la cantidad real

utilizada, en el calculo de la variaci'n del precio de los materiales directosO

1). Cul es el principio de la 8erencia por excepci'n

11. C'mo se calcula la cantidad estndar permitida.

12. Cules son los dos enfoues de presupuestaci'n com:nmente utilizados. Cul

es su principal diferencia.

13. Cul es la principal diferencia entre los asientos en el li#ro diario para un

sistema de costos reales y un sistema de costos estndar.

1!. C'mo se disponen las variaciones si en inventario se lleva a costos estndares.

1". -os costos estndar se utilizan ampliamente porue sirven como medio

efectivo para el control administrativo. Expliue #revemente.

1$. -a variaci'n de los costos de los materiales puede ser re8istrada en el

momento de la compra o del uso. Expliue los procedimientos ue de#en

emplearse en cada caso. Cul es conveniente. 7or ueO

1%. Du9 o#jeciones existen para emplear los estndares ideales y normales en

lu8ar de los estndares reales esperados. 7or u9 se utilizan los dos primeros.

!&

B)Q A continaci+n se /e p*esenta na se*ie de sitaciones pa*a qe sted

conteste- desp1s de ana/i0a*/as- si son ve*dade*as o fa/sas) En a!bos casos

eGp/iqe s *espesta)

1. Cuando los costos indirectos de fa#ricaci'n se aplican a la producci'n

con #ase a las horas reales multiplicadas por una tasa de aplicaci'n

predeterminada se le denomina Costeo estndar.

2. -os costos estndares ofrecen los elementos con los ue se forma un

presupuesto.

3. El estndar alcanza#le es auel ue nunca se altera una vez

esta#lecido.

!. En la variaci'n de eficiencia se revela el exceso de salarios de mano de

o#ra directa

". Ena variaci'n favora#le de la eficiencia de los costos indirectos de

fa#ricaci'n indica ue las horas estndar permitidas de mano de o#ra

directa exceden las horas reales tra#ajadas de mano de o#ra directa.

$. -os costos estndares sustituyen a los costos reales.

")Q #iendo $o/i!eni e/ /ib*o TeGto de contabi/idad de costos II- *ese/va /os

si(ientes eje*cicios p*opestos po* e/ ato*)

1. Ejercicio 1)*$

2. Ejercicio 1)*(

3. 7ro#lema 1)*%

!. Ejercicio 11*3

". Ejercicio 11*$

$. 7ro#lema 11*!

%. 7ro#lema 11*1)

&. 7ro#lema 12*$

!(

EJER"I"IO# %I%&"TI"O# UNI%A% III

EJER"I"IO R , 4 c'/c/o de/ costo nita*io est'nda*7

Chocolate Company fa#rica un producto de chocolate con alm#ar. El in8eniero

determin' los si8uientes materiales de la f'rmula de la mezcla para producir el

alm#ar de chocolate/

4ateria 7rima Palones

3 2).)))

2 1".)))

C 1).)))

+ ".)))

-os precios estndares para las materias primas son los si8uientes/

4ateria prima 3 1,2"2s por 8al'n

4ateria prima 2 1,)" 2s. por 8al'n

4ateria prima C ),&)2s. por 8al'n

4ateria prima + ),")2s. por 8al'n

>e utiliza un sistema de costos por procesos para acumular los costos.

Calcule el costo unitario estndar por 8al'n.

")

#OLU"IPN

$aso NH ,

>e de#e proceder a calcular el costo total por 8al'n de la si8uiente manera/

Palones estndares permitidos x

cMu estndar

Costo total estndar

4ateria 7rima 3 2).))) x 1,2" 2".)))2s.

4ateria 7rima 2 1".))) x 1,)" 1".%")2s.

4ateria 7rima C 1).))) x ),&) &.)))2s.

4ateria 7rima + ".))) x ),") 2."))2s.

.otal ").))) "1.2")2s.

Costo unitario estndar C Costo total estndar M total 8alones estndar permitidos.

Costo unitario estndar C "1.2")2s. M ").))) 8alones C 1, )2"2s por 8al'n.

"1

EJER"I"IO# %I%&"TI"O# UNI%A% III

EJER"I"IO R 8 4"'/c/o de est'nda*es7

;itcM! Seddin( "a9e "o!pan. produce tortas para matrimonio se8:n las

especificaciones del cliente. 3 continuaci'n se presenta la informaci'n de los costos

estndares para el perodo corriente/

4ateriales +irectos.

2 tazas de mezcla especial Jitchum para tortas por li#ra de harina.

3 onzas de mezcla de clara de huevo con az:car por li#ra de harina

la mezcla de la torta cuesta ).&)2s. por taza.

-a mezcla de la clara de huevo con az:car cuesta ),")2s. por onza.

-a harina cuesta ),!)2s. por li#ra.

-as fi8uras del novio y de la novia cuestan ".))2s.

4ano de o#ra directa/

.orta de " li#ras ") min.

.orta de 1) li#ras %) min.

.orta de 1" li#ras () min.

.orta de 2) li#ras 11) min.

.orta de 2" li#ras 13)min.

.arifa salarial promedio por hora de mano de o#ra directa es de 122s.

Costos 0ndirectos de 1a#ricaci'n 1&2s. por hora de mano de o#ra directa.

El tama@o de una torta se cotiza en t9rminos de la cantidad de li#ras de harina

utilizada.

Jitchum Qeddin8 caRe Company utiliza un sistema de costos por 'rdenes de tra#ajo

para acumular los costos.

-a se@orita >taryied ordena una torta de 2) li#ras para su eventual #oda con el se@or

-ovsic.

"2

a. Calcule el costo total estndar para la torta pedida por la

se@orita >taryied.

#. +etermine el precio de venta ue Jitchum Qeddin8 CaRe

Company de#e co#rar a la se@orita s i la compa@a plane'

lo8rar una utilidad #ruta del 3"G so#re cada torta vendida.

#OLU"IPN

$aso N H ,

Calcular el costo estndar de materiales directos para una torta de 2) li#ras/

Jarina/ 2) li#ras x ),!)2s. por li#ra &2s.

4ezcla especial/ 2 tazas x 2) li#ras x ),&)2s. por taza. 322s.

4ezcla clara de huevo/ 3 onzas x 2) li#ras x ),") por onza 3)2s.

1i8uras del novio y la novia "2s.

.otal %"2s.

$aso NH 8

Calcular el costo estndar de la 4ano de 5#ra +irecta/

-a tarifa salarial promedio por hora del pastelero es de 122s.

7ara llevar la tarifa a minutos, puesto ue la en la ela#oraci'n se tarda 11) minutos,

tenemos ue dividir los 122s. entre $) minutos.

.arifa por minuto C 122s. M $) min. C ),2)2s. por minuto.

>i se tarda 11) minutos en la ela#oraci'n de la torta, entonces tenemos ue el costo

de mano de o#ra es i8ual a /

11) minutos x ),2)2s. por minuto C 222s.

"3

$aso NH <

Calcular el costo estndar de los costos indirectos de fa#ricaci'n/

>e procede a determinar el valor de los costos indirectos de fa#ricaci'n por minutos

de la si8uiente manera/

1&2s. M $) minutos C ),3)2s. por minuto

Como se consumieron 11) minutos, multiplicamos los 11) minutos por ),3)2s. y nos

da un total de 332s.

11) min. K ),3)2s.por minuto C 332s.

>i sumamos el costo de cada elemento, tenemos ue el costo total estndar es i8ual a/

4ateriales directos C %"2s.

4ano de o#ra directa C 222s.

Costos 0ndirectos C 332s.

.otal costo estndar C 13)2s.

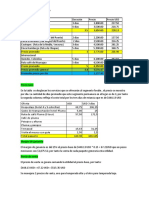

$aso NH =

Calcular el precio de venta, si se desea una utilidad #ruta del 3"G

7recio de venta 2))2s.<1))G=

Costo .otal estndar 13)2s.<$"G=

Etilidad 2ruta %)2s. <3"G=

"!