Anda mungkin juga menyukai

- Cuál Es El Modelo Económico PeruanoDokumen2 halamanCuál Es El Modelo Económico PeruanoelyeandaBelum ada peringkat

- Costos Logisticos de Una EmpresaDokumen60 halamanCostos Logisticos de Una EmpresaSergio Morales PérezBelum ada peringkat

- Cuál Es El Modelo Económico PeruanoDokumen2 halamanCuál Es El Modelo Económico PeruanoelyeandaBelum ada peringkat

- Plan de La Norma Iso 9001 2015 FagomaDokumen31 halamanPlan de La Norma Iso 9001 2015 FagomaelyeandaBelum ada peringkat

- Cuál Es El Modelo Económico PeruanoDokumen2 halamanCuál Es El Modelo Económico PeruanoelyeandaBelum ada peringkat

- Metodo Minimos CuadradosDokumen5 halamanMetodo Minimos CuadradosLeonardo Espín NúñezBelum ada peringkat

- Mapaconceptual Reingenieria LibroDokumen1 halamanMapaconceptual Reingenieria LibroelyeandaBelum ada peringkat

- El Ceo de Blockbuster Fija Los Objetivos OrganizacionalesDokumen2 halamanEl Ceo de Blockbuster Fija Los Objetivos OrganizacionaleselyeandaBelum ada peringkat

- PsicologiaDokumen10 halamanPsicologiaelyeandaBelum ada peringkat

- Perfil de ProyectoDokumen19 halamanPerfil de ProyectoelyeandaBelum ada peringkat

- Defina Lo Que Es Una Lista de ChequeoDokumen1 halamanDefina Lo Que Es Una Lista de ChequeoelyeandaBelum ada peringkat

- Tec de Conservacion de AlimentosDokumen60 halamanTec de Conservacion de AlimentoselyeandaBelum ada peringkat

- Perfil Ambiental Curtiembres-Rev3Dokumen61 halamanPerfil Ambiental Curtiembres-Rev3elyeandaBelum ada peringkat

- Normas Internacionales de AuditoríaDokumen2 halamanNormas Internacionales de AuditoríaelyeandaBelum ada peringkat

- Prem Ez ClasDokumen22 halamanPrem Ez ClaselyeandaBelum ada peringkat

- 8 Semana PobrezaDokumen20 halaman8 Semana PobrezaelyeandaBelum ada peringkat

- Cultivo Plantas MedicinalesDokumen164 halamanCultivo Plantas Medicinalesmaggi79Belum ada peringkat

- PALIPAPAS Investigacion de MercadosDokumen29 halamanPALIPAPAS Investigacion de Mercadoselyeanda100% (1)

- Evaluacion Del Capitalismo Grado 8Dokumen2 halamanEvaluacion Del Capitalismo Grado 88042220103 DIANA PATRICIA GUERRERO CESPEDES ESTUDIANTE ACTIVO MAESTRIABelum ada peringkat

- Societario 3Dokumen1.485 halamanSocietario 3Viviana Gorozabel100% (1)

- Programa Ec - PatrimonioDokumen6 halamanPrograma Ec - PatrimonioMary Monasterio AvilaBelum ada peringkat

- Cuadro Detalle de Cinco Comprobantes de Mayor Monto de Pago Por Cada MesDokumen2 halamanCuadro Detalle de Cinco Comprobantes de Mayor Monto de Pago Por Cada MesMaRy LeNa ApazaBelum ada peringkat

- El Turismo y El Crecimiento Económico de La Región San MartínDokumen5 halamanEl Turismo y El Crecimiento Económico de La Región San MartínKeny Arnold Mas VillanuevaBelum ada peringkat

- Plan de Negocio EmprendimientoDokumen65 halamanPlan de Negocio EmprendimientoAraceli Debora Guachalla BautistaBelum ada peringkat

- Solución Clínica Del Cono Norte - UpchCentrum-FinalDokumen16 halamanSolución Clínica Del Cono Norte - UpchCentrum-FinalFrancisco Torres100% (1)

- Mercado de ValoresDokumen7 halamanMercado de ValoresAlexis AlmanzaBelum ada peringkat

- Grupo6 Confirming 120219210555 Phpapp02Dokumen35 halamanGrupo6 Confirming 120219210555 Phpapp02cinthiaorcasBelum ada peringkat

- PDF Victor Ortega Tarea 3doc DDDokumen4 halamanPDF Victor Ortega Tarea 3doc DDJavi RamírezBelum ada peringkat

- Matriz de ComunicacionesDokumen5 halamanMatriz de Comunicacionescyz1215Belum ada peringkat

- Modelos de Manufacturacion Con DeficitDokumen6 halamanModelos de Manufacturacion Con DeficitJuanDavidCarvajalBelum ada peringkat

- Activida 9 Monopol. ImerDokumen17 halamanActivida 9 Monopol. ImerImer LaureBelum ada peringkat

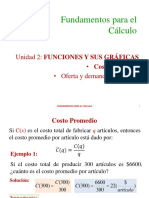

- 11.2 Costo Promedio EXPODokumen8 halaman11.2 Costo Promedio EXPOAndres Romero CastillejoBelum ada peringkat

- Credito Individual y GrupalDokumen4 halamanCredito Individual y GrupalKevin VigoBelum ada peringkat

- Dirección EstrategicaDokumen3 halamanDirección EstrategicaCristian HernandezBelum ada peringkat

- Analisis Critico Venezuela A Partir de La Post-GuerraDokumen4 halamanAnalisis Critico Venezuela A Partir de La Post-GuerraWillianaBelum ada peringkat

- Obligaciones de Los ComerciantesDokumen22 halamanObligaciones de Los Comerciantesleonelys80% (10)

- Linea de Tiempo-2Dokumen3 halamanLinea de Tiempo-2Glades Alvarez100% (2)

- Actividad 1 ResumenDokumen6 halamanActividad 1 ResumenDaniela PenagosBelum ada peringkat

- Trabajo de Plan de Marketing PDFDokumen19 halamanTrabajo de Plan de Marketing PDFHuber ValdiviaBelum ada peringkat

- Cuentas X CobrarDokumen21 halamanCuentas X CobrarDanni'el AragonBelum ada peringkat

- Comunicacion Numero 18 CF Aportaciones Subordinadas EroskiDokumen3 halamanComunicacion Numero 18 CF Aportaciones Subordinadas EroskiIgnacio TabuadaBelum ada peringkat

- Luis Gonzales - Tesis de LicenciaturaDokumen133 halamanLuis Gonzales - Tesis de LicenciaturaTavo Gonzales100% (1)

- Ejercicio Desarrollado en Excel y Del VideoDokumen26 halamanEjercicio Desarrollado en Excel y Del VideoLedby NunezBelum ada peringkat

- Execicis Repà S Interà S CompostDokumen3 halamanExecicis Repà S Interà S Compostziyi wangBelum ada peringkat

- Rotocolo Fundamento de EconomiaDokumen4 halamanRotocolo Fundamento de EconomiaYina AlvarezBelum ada peringkat

- InvestigaDokumen5 halamanInvestigaKris Anthony FernandezBelum ada peringkat

- Talento Humano Capitulo 4Dokumen41 halamanTalento Humano Capitulo 4maryBelum ada peringkat

- Determinacion de Posicionamiento Empresa Cassinelli SDokumen2 halamanDeterminacion de Posicionamiento Empresa Cassinelli SHenry Alfonso León AlcaldeBelum ada peringkat