Anda mungkin juga menyukai

- Comunicacion Organizacional en Walmart - Soto Cervantes Invesigacion.Dokumen30 halamanComunicacion Organizacional en Walmart - Soto Cervantes Invesigacion.Dennys SotoBelum ada peringkat

- Capítulo 9 - Valuación de AccionesDokumen7 halamanCapítulo 9 - Valuación de AccionesAru Lomparte OchoaBelum ada peringkat

- Taller de IVADokumen12 halamanTaller de IVASergios Crack67% (3)

- El Ciclo Contable (Segunda Edicion) - Alexandra Gomez HernandezDokumen395 halamanEl Ciclo Contable (Segunda Edicion) - Alexandra Gomez HernandezSpan JferHackBelum ada peringkat

- Tarea 7Dokumen4 halamanTarea 7DANEY MURILLO RODRIGUEZBelum ada peringkat

- Marco Teorico Ventas y PublicidadDokumen8 halamanMarco Teorico Ventas y PublicidadCesarMikailRubioOblitas50% (4)

- Ratios Bursátiles LorenaDokumen16 halamanRatios Bursátiles LorenaDiego IvánBelum ada peringkat

- Sesion 04 MV - Ratios BursatilesDokumen26 halamanSesion 04 MV - Ratios BursatilesLeidy ChaconBelum ada peringkat

- Ratios BursatilesDokumen10 halamanRatios BursatilesJAVIERBelum ada peringkat

- Per Ratios BursatilesDokumen7 halamanPer Ratios BursatilesPablo Sebastian TobaresBelum ada peringkat

- Valor de Las Acciones Ordinarias Power Point 2020 1Dokumen32 halamanValor de Las Acciones Ordinarias Power Point 2020 1Elizabeth PGBelum ada peringkat

- Mercado de CapitalesDokumen15 halamanMercado de CapitaleschechinomxBelum ada peringkat

- VE - Indicadores BursatilesDokumen8 halamanVE - Indicadores BursatilesBRENDA DANIELA AGUILAR SANCHEZBelum ada peringkat

- Compendio Mercado ValoresDokumen4 halamanCompendio Mercado ValoreshhuamanimBelum ada peringkat

- Cuáles Son Los Principales Métodos de Valoración de AccionesDokumen3 halamanCuáles Son Los Principales Métodos de Valoración de AccionesEnrique Ceteris ParibusBelum ada peringkat

- Inf Com PlementariaDokumen30 halamanInf Com PlementarialauraBelum ada peringkat

- Métodos de Rentabilidad en Los Mercados de ValoresDokumen11 halamanMétodos de Rentabilidad en Los Mercados de ValoresEstuardo MuñozBelum ada peringkat

- Los 5 Ratios Bursátiles Más Importantes Que Todo Inversor Debe ConocerDokumen4 halamanLos 5 Ratios Bursátiles Más Importantes Que Todo Inversor Debe ConocerGiselle FernándezBelum ada peringkat

- 2.-El Valor de Las Acciones OrdinariasDokumen31 halaman2.-El Valor de Las Acciones OrdinariasAlexandre RaperrtBelum ada peringkat

- Valoración de AccionesDokumen14 halamanValoración de Accionesdixon chaconBelum ada peringkat

- Los 5 Ratios Bursátiles Más Importantes Que Todo Inversor Debe ConocerDokumen4 halamanLos 5 Ratios Bursátiles Más Importantes Que Todo Inversor Debe Conocergasf28Belum ada peringkat

- Sesión 8. Ratios BursátilesDokumen17 halamanSesión 8. Ratios Bursátilesfranco caracelaBelum ada peringkat

- Ratios BursatilesDokumen25 halamanRatios BursatilesPercyÁngelIgnacio100% (5)

- Calculo Pe Ratio, Projected Stock Price y Roi para El Plan de NegociosDokumen22 halamanCalculo Pe Ratio, Projected Stock Price y Roi para El Plan de NegociosAngélica Bol CBelum ada peringkat

- Valuacion de AccionesDokumen8 halamanValuacion de AccionesFabrizio CarrascoBelum ada peringkat

- Finanzas 2 Valoracion de AccionesDokumen16 halamanFinanzas 2 Valoracion de AccionespaulBelum ada peringkat

- Diapositivas de Ratios de MercadoDokumen15 halamanDiapositivas de Ratios de MercadoOlmedo Calli OlveaBelum ada peringkat

- Ratios BursatilesDokumen12 halamanRatios BursatilesAndrea Vasquez Rojas50% (2)

- Inversion en Activos FinancierosDokumen22 halamanInversion en Activos FinancieroshenrytixiBelum ada peringkat

- Guia #4 - Valuación de Acciones Ordinarias (2020)Dokumen21 halamanGuia #4 - Valuación de Acciones Ordinarias (2020)Renzo RoffBelum ada peringkat

- Cap 3 Valuación de AccionesDokumen41 halamanCap 3 Valuación de AccionesIsra RamirezBelum ada peringkat

- Mercado de Capitales - AccionesDokumen17 halamanMercado de Capitales - Accionesasdasd123123Belum ada peringkat

- Lopez Robert - Mercado de Valores - Ratios BursatilesDokumen5 halamanLopez Robert - Mercado de Valores - Ratios BursatilesTrebor StrengthBelum ada peringkat

- Sesion 4 AccionesDokumen37 halamanSesion 4 AccionesAngel gabrielBelum ada peringkat

- Texto ApoyoDokumen12 halamanTexto ApoyoCinthia Belen Velasco BanegasBelum ada peringkat

- Conceptos Multiplos FinancierosDokumen17 halamanConceptos Multiplos FinancierosJhon GTBelum ada peringkat

- Indicadores ResumenDokumen4 halamanIndicadores ResumenyamilaBelum ada peringkat

- S03 - s1 Mercados Primarios y SecundariosDokumen39 halamanS03 - s1 Mercados Primarios y SecundariosJohana Yamileth Romero ParedesBelum ada peringkat

- Taller 4 Mercado de Capitales AccionesDokumen13 halamanTaller 4 Mercado de Capitales AccionesDiego MartinezBelum ada peringkat

- Caso Practico para Estimar El Valor FundamentalDokumen4 halamanCaso Practico para Estimar El Valor FundamentalMarcos Villanueva Campos100% (1)

- Clase Ratios BursátilesDokumen20 halamanClase Ratios BursátilesginaBelum ada peringkat

- Trabajo en Clase La Valoración Por Múltiplos h3Dokumen6 halamanTrabajo en Clase La Valoración Por Múltiplos h3Cindy Milenka LimachiBelum ada peringkat

- 7 Ratios BursatilesDokumen4 halaman7 Ratios BursatilesjazminBelum ada peringkat

- Ejemplo de Preguntas de ControlokDokumen15 halamanEjemplo de Preguntas de ControlokpaulBelum ada peringkat

- FINAN - Ra4 Act2 AnalisisFinanciero RatiosFinancieros (SEGUNDA PARTE)Dokumen20 halamanFINAN - Ra4 Act2 AnalisisFinanciero RatiosFinancieros (SEGUNDA PARTE)Nico BaldovinoBelum ada peringkat

- Manual de Multiplos FinancierosDokumen26 halamanManual de Multiplos FinancierosMultiplosfinancieros100% (1)

- Valoracion de Acciones Ordinarias ImprimirDokumen11 halamanValoracion de Acciones Ordinarias ImprimirDyan Iza NyaBelum ada peringkat

- Valoracion de Acciones y Bonos FinalDokumen7 halamanValoracion de Acciones y Bonos FinalDaniel BalaguerBelum ada peringkat

- Contabilidad II - Desempeño FinancieroDokumen53 halamanContabilidad II - Desempeño FinancieroJeiny Diaz GonzálezBelum ada peringkat

- Material Eva Dupont Ebitda 2022Dokumen6 halamanMaterial Eva Dupont Ebitda 2022Juan ManuelBelum ada peringkat

- Ratiosy MúltiplosDokumen18 halamanRatiosy MúltiplosEsau HernandezBelum ada peringkat

- Métodos Comparativos o Valoración Por MúltiplesDokumen3 halamanMétodos Comparativos o Valoración Por MúltiplesJessica ChuquillaBelum ada peringkat

- Activos Financieros 2020 - Clase 1Dokumen29 halamanActivos Financieros 2020 - Clase 1Renzo RoffBelum ada peringkat

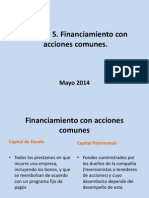

- Clase 8 - 30042014 Unidad 5 Financiamiento Con Acciones ComunesDokumen30 halamanClase 8 - 30042014 Unidad 5 Financiamiento Con Acciones ComunesRodolfo Ernesto ArguetaBelum ada peringkat

- Supermercados Peruanos S.A.Dokumen41 halamanSupermercados Peruanos S.A.James MPBelum ada peringkat

- Procedimiento de Analisis BursatilDokumen5 halamanProcedimiento de Analisis Bursatilmanzanita_mariposa12Belum ada peringkat

- Hablemos El Lenguaje de Las InversionesDokumen14 halamanHablemos El Lenguaje de Las InversionesGanar Quiniela67% (3)

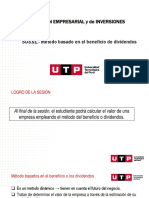

- S03.s1. - Metodo Basado en El Beneficio de DividendosDokumen23 halamanS03.s1. - Metodo Basado en El Beneficio de DividendosFlor Arévalo JuárezBelum ada peringkat

- C9 Renta Variable IIDokumen43 halamanC9 Renta Variable IIJAMES PETER O'SHEA PETRINOVICBelum ada peringkat

- Analisis de EEFF - Caso PracticoDokumen20 halamanAnalisis de EEFF - Caso PracticoMartha Rosa Santillan ValderramaBelum ada peringkat

- Diapositivas de Ratios FinancierosDokumen59 halamanDiapositivas de Ratios FinancierosCiro Hildebrando Tafur ArevaloBelum ada peringkat

- FormuleroDokumen9 halamanFormuleroValentina Strobel MendiondoBelum ada peringkat

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDari EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshBelum ada peringkat

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDari EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesBelum ada peringkat

- Inversión De Dividendos Para Principiantes Y A Prueba De TontosDari EverandInversión De Dividendos Para Principiantes Y A Prueba De TontosPenilaian: 4 dari 5 bintang4/5 (4)

- Cinco Dimensiones de La CalidadDokumen1 halamanCinco Dimensiones de La Calidadacastillo1339Belum ada peringkat

- Rs 230215Dokumen15 halamanRs 230215acastillo1339Belum ada peringkat

- Calendar I oDokumen13 halamanCalendar I oacastillo1339Belum ada peringkat

- Niveles de IngenieriaDokumen9 halamanNiveles de Ingenieriaacastillo1339Belum ada peringkat

- 4 1Dokumen3 halaman4 1acastillo1339Belum ada peringkat

- Lean ManufacturingDokumen6 halamanLean Manufacturingacastillo1339Belum ada peringkat

- Análisis de Humedad de Cenizas de Cush-Cush 2015 PDFDokumen1 halamanAnálisis de Humedad de Cenizas de Cush-Cush 2015 PDFacastillo1339Belum ada peringkat

- P-C-172 Supermercados Juan PortalDokumen4 halamanP-C-172 Supermercados Juan Portalacastillo1339Belum ada peringkat

- Microcuentos MGDokumen3 halamanMicrocuentos MGacastillo1339Belum ada peringkat

- 12.11.14 GPSDokumen2 halaman12.11.14 GPSacastillo1339Belum ada peringkat

- Rudi Gassner 2011abr29Dokumen3 halamanRudi Gassner 2011abr29Paulina Werth Roca33% (3)

- Forcadell Martinez (2002)Dokumen19 halamanForcadell Martinez (2002)acastillo1339Belum ada peringkat

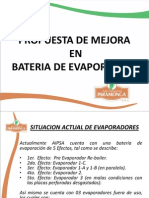

- Propuesta Mejora Bat. Evaporacion PDFDokumen11 halamanPropuesta Mejora Bat. Evaporacion PDFacastillo1339Belum ada peringkat

- 464 M 1.4 106 Templador Eje Agitadoo TK 10m3Dokumen1 halaman464 M 1.4 106 Templador Eje Agitadoo TK 10m3acastillo1339Belum ada peringkat

- Copia de Anexos-Colgate PalmoliveDokumen10 halamanCopia de Anexos-Colgate Palmoliveacastillo1339Belum ada peringkat

- 464 M 1.4 106 Templador Eje Agitadoo TK 10m3Dokumen1 halaman464 M 1.4 106 Templador Eje Agitadoo TK 10m3acastillo1339Belum ada peringkat

- La Diferenciación Del Producto Se Basa en La Calidad y Apabilities Servicio en Lugar Del Precio Debido A Que El Producto Es Caro Que Sus Homólogos JaponesesDokumen1 halamanLa Diferenciación Del Producto Se Basa en La Calidad y Apabilities Servicio en Lugar Del Precio Debido A Que El Producto Es Caro Que Sus Homólogos Japonesesacastillo1339Belum ada peringkat

- La Gestión Eficiente Entre El Fabricante y DistribuidorDokumen2 halamanLa Gestión Eficiente Entre El Fabricante y Distribuidoracastillo1339Belum ada peringkat

- Los Alimentos Que No Debes Comer Por La NocheDokumen10 halamanLos Alimentos Que No Debes Comer Por La Nocheacastillo1339Belum ada peringkat

- Diseño de Un Plan de Gestión Térmica para Reducir El Costo de Producción en La Empresa Inter Quality FoodDokumen86 halamanDiseño de Un Plan de Gestión Térmica para Reducir El Costo de Producción en La Empresa Inter Quality Foodacastillo1339Belum ada peringkat

- Ingeniero SsssDokumen1 halamanIngeniero Ssssacastillo1339Belum ada peringkat

- Copia de Anexos-Colgate PalmoliveDokumen10 halamanCopia de Anexos-Colgate Palmoliveacastillo1339Belum ada peringkat

- WalDokumen3 halamanWalacastillo1339Belum ada peringkat

- Diag PerDokumen6 halamanDiag Peracastillo1339Belum ada peringkat

- Lectura Rapida en 7 DiasDokumen16 halamanLectura Rapida en 7 DiasCarlos A. Galeano A.Belum ada peringkat

- 06 y 07 Junio BDokumen1 halaman06 y 07 Junio Bacastillo1339Belum ada peringkat

- La Gestión Eficiente Entre El Fabricante y DistribuidorDokumen2 halamanLa Gestión Eficiente Entre El Fabricante y Distribuidoracastillo1339Belum ada peringkat

- La Gestión Eficiente Entre El Fabricante y DistribuidorDokumen2 halamanLa Gestión Eficiente Entre El Fabricante y Distribuidoracastillo1339Belum ada peringkat

- La Guerra de Los RefrescosDokumen4 halamanLa Guerra de Los Refrescosacastillo1339Belum ada peringkat

- Aca 1 PresupuestosDokumen7 halamanAca 1 PresupuestosANA MARIA CALLE ARREDONDOBelum ada peringkat

- Entrega Final Escenario 7Dokumen4 halamanEntrega Final Escenario 7Tania Moreno100% (1)

- Trabajo Equipo Nro 2, Gerencia EstratégicaDokumen13 halamanTrabajo Equipo Nro 2, Gerencia EstratégicastevensonBelum ada peringkat

- Folleto Trazabilidad Del ServicioDokumen2 halamanFolleto Trazabilidad Del Serviciodeprisatrans0610Belum ada peringkat

- Resumen de La Ley SoxDokumen3 halamanResumen de La Ley SoxOscarLarezBelum ada peringkat

- Cuadro de Mando Integral.2011 PDFDokumen2 halamanCuadro de Mando Integral.2011 PDFyuliBelum ada peringkat

- Evidencia 1 Informe Documentación Requerida en Una Negociación Internacional Según NormatividadDokumen15 halamanEvidencia 1 Informe Documentación Requerida en Una Negociación Internacional Según NormatividadRubi Esperanza Parrado Guevara0% (1)

- UNIQUEDokumen4 halamanUNIQUENatalie Noemi GarciaBelum ada peringkat

- Aplicación ABC en Una Empresa MetalúrgicaDokumen48 halamanAplicación ABC en Una Empresa MetalúrgicaAlfonso Coyotl CruzBelum ada peringkat

- Ipem U2 A2 AncoDokumen4 halamanIpem U2 A2 AncoEduardoBelum ada peringkat

- Escalonamiento Gerencia Logistica Inversa - 2172548Dokumen12 halamanEscalonamiento Gerencia Logistica Inversa - 2172548Juan Guillermo Grajales CorreaBelum ada peringkat

- NEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasDokumen11 halamanNEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasKevin SaenzBelum ada peringkat

- Administración Ejercicio 10Dokumen4 halamanAdministración Ejercicio 10Yanina Magali AraujoBelum ada peringkat

- Semana 7Dokumen5 halamanSemana 7Dennis QuispeBelum ada peringkat

- FraudesDokumen7 halamanFraudesJuan Carlos AguilarBelum ada peringkat

- Tarea Virtual 2 - TributacionDokumen6 halamanTarea Virtual 2 - TributacionAlejandra CamposanoBelum ada peringkat

- Análisis e Interpretación de Los Estados Financieros.Dokumen4 halamanAnálisis e Interpretación de Los Estados Financieros.isabelBelum ada peringkat

- Economia General Fundamentos Economia - tema-1-UCSS-2023Dokumen40 halamanEconomia General Fundamentos Economia - tema-1-UCSS-2023GabrielaM. HaquehuaNBelum ada peringkat

- Manual de Funciones de ExitoDokumen20 halamanManual de Funciones de ExitoDennis Heredia75% (8)

- Empresa BimboDokumen30 halamanEmpresa BimboAlbert Ruiz100% (3)

- Contabilidad en GuatemalaDokumen5 halamanContabilidad en GuatemalaBybol BybolBelum ada peringkat

- Emprendimiento Social Vs Innovación SocialDokumen22 halamanEmprendimiento Social Vs Innovación SocialAlfaBelum ada peringkat

- CITROFRUTDokumen11 halamanCITROFRUTJoel CasillasBelum ada peringkat

- Norma ISO 31000 de 2018 de Gestión de RiesgosDokumen3 halamanNorma ISO 31000 de 2018 de Gestión de RiesgosLINA PATRICIA OSUNA TAPIASBelum ada peringkat

- Validación de Instrumento - Lazo - Ricra - CorregidoDokumen19 halamanValidación de Instrumento - Lazo - Ricra - CorregidoruthBelum ada peringkat