Anda mungkin juga menyukai

- Informe Final Auditoria - Dic2013Dokumen4 halamanInforme Final Auditoria - Dic2013zavalytaBelum ada peringkat

- Evaluación Auditores - 2012Dokumen1 halamanEvaluación Auditores - 2012zavalytaBelum ada peringkat

- Informe - Anexo A - 2013Dokumen4 halamanInforme - Anexo A - 2013zavalytaBelum ada peringkat

- Informe - Anexo A - 2012Dokumen4 halamanInforme - Anexo A - 2012zavalytaBelum ada peringkat

- Ficha Postulacion EmpresasDokumen10 halamanFicha Postulacion EmpresaszavalytaBelum ada peringkat

- Ficha de Selección de Auditores 2017Dokumen1 halamanFicha de Selección de Auditores 2017zavalytaBelum ada peringkat

- Ficha de Selección de Auditores Internos - Octubre 2011Dokumen1 halamanFicha de Selección de Auditores Internos - Octubre 2011zavalytaBelum ada peringkat

- Informe Final Auditoria - Dic2012Dokumen4 halamanInforme Final Auditoria - Dic2012zavalytaBelum ada peringkat

- Informe Final Auditoria - 012011Dokumen4 halamanInforme Final Auditoria - 012011zavalytaBelum ada peringkat

- Evaluación Auditores - 2012Dokumen1 halamanEvaluación Auditores - 2012zavalytaBelum ada peringkat

- Evaluación Auditores - 2012Dokumen1 halamanEvaluación Auditores - 2012zavalytaBelum ada peringkat

- Ficha Postulacion Empresas (2) - P. FelizDokumen13 halamanFicha Postulacion Empresas (2) - P. FelizzavalytaBelum ada peringkat

- Ficha de Selección de Auditores Internos - Enero 2017Dokumen1 halamanFicha de Selección de Auditores Internos - Enero 2017zavalyta100% (1)

- Evaluación Auditores - 2012Dokumen1 halamanEvaluación Auditores - 2012zavalytaBelum ada peringkat

- Ficha de Selección de Auditores Internos - Enero 2017Dokumen1 halamanFicha de Selección de Auditores Internos - Enero 2017zavalytaBelum ada peringkat

- Ficha de Selección de Auditores Internos - Octubre 2011Dokumen1 halamanFicha de Selección de Auditores Internos - Octubre 2011zavalytaBelum ada peringkat

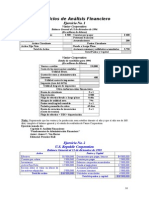

- Ejemplo Flujo Caja 1Dokumen4 halamanEjemplo Flujo Caja 1Diego CéspedesBelum ada peringkat

- Ficha de Selección de Auditores 2017Dokumen1 halamanFicha de Selección de Auditores 2017zavalytaBelum ada peringkat

- Test WesternDokumen4 halamanTest WesternNinfa Cardenas Nahuelhuen50% (4)

- Medir InnovaciónDokumen18 halamanMedir InnovaciónzavalytaBelum ada peringkat

- Postulación programa innovación papel muralDokumen9 halamanPostulación programa innovación papel muralzavalytaBelum ada peringkat

- Ficha Postulacion EmpresasDokumen13 halamanFicha Postulacion EmpresaszavalytaBelum ada peringkat

- Ficha Postulacion EmpresasDokumen9 halamanFicha Postulacion EmpresaszavalytaBelum ada peringkat

- AnalisisDokumen22 halamanAnalisiszavalytaBelum ada peringkat

- Medir InnovaciónDokumen18 halamanMedir InnovaciónzavalytaBelum ada peringkat

- DfiDokumen19 halamanDfizavalytaBelum ada peringkat

- La Invest (1) ..Dokumen33 halamanLa Invest (1) ..zavalytaBelum ada peringkat

- Mapa de Los ServiciosDokumen2 halamanMapa de Los ServicioszavalytaBelum ada peringkat

- Por Qué Es Importante y Necesario ExportarDokumen10 halamanPor Qué Es Importante y Necesario ExportarzavalytaBelum ada peringkat

- La Empresa MAGPDokumen4 halamanLa Empresa MAGPzavalytaBelum ada peringkat

- Evidencia Matriz Legal SG SST AA2 EV02Dokumen8 halamanEvidencia Matriz Legal SG SST AA2 EV02Yohana CastilloBelum ada peringkat

- Recibo Cfe-1Dokumen2 halamanRecibo Cfe-1Sara Maria Muñoz FelixBelum ada peringkat

- Manual de Usuario-ToPOMININGDokumen10 halamanManual de Usuario-ToPOMININGronny gilver prado vasquezBelum ada peringkat

- dv5 2247laDokumen2 halamandv5 2247laYulian BastoBelum ada peringkat

- Eje Equ Elas Osci 18 1Dokumen4 halamanEje Equ Elas Osci 18 1Christian HualiBelum ada peringkat

- Actividades - Conecta Empleo Examen 3Dokumen6 halamanActividades - Conecta Empleo Examen 3José Antonio Castillo Villanes100% (1)

- Los Toxicos Trabajo Final 3ra UnidadDokumen16 halamanLos Toxicos Trabajo Final 3ra UnidadJOSE RODRIGO JIMENEZ VALDIVIABelum ada peringkat

- Funciones Definidas Por El UsuarioDokumen10 halamanFunciones Definidas Por El UsuarioYARIAND ANTHONY SANTOS BARRIOSBelum ada peringkat

- Folleto Informativo BrigadaDokumen2 halamanFolleto Informativo BrigadaPepe GrilloBelum ada peringkat

- CITASmDokumen1 halamanCITASmUniversal Medical PlusBelum ada peringkat

- Fuentes Externas de Las Que Dispone La EntidadDokumen5 halamanFuentes Externas de Las Que Dispone La EntidadSebastian Arroniz QuirozBelum ada peringkat

- Calculo de Valor Presente y FuturoDokumen5 halamanCalculo de Valor Presente y FuturoJhovanaBelum ada peringkat

- Factores Que Nfluencian Decision de Compra Mercado IndustrialDokumen89 halamanFactores Que Nfluencian Decision de Compra Mercado IndustrialMarlon Gonzales100% (1)

- Econometría objetivos métodosDokumen13 halamanEconometría objetivos métodoscristian_masterBelum ada peringkat

- Formato Solicitud Promocion y PrevencionDokumen2 halamanFormato Solicitud Promocion y PrevencionNohek HaBelum ada peringkat

- Ejemplos Velocidad de CorteDokumen7 halamanEjemplos Velocidad de CortecarloshugoletyBelum ada peringkat

- Formato Demanda AlimentosDokumen4 halamanFormato Demanda AlimentosRukia KurosakiBelum ada peringkat

- Tenso Teoria PDFDokumen7 halamanTenso Teoria PDFflorenciaBelum ada peringkat

- Ficha Tecnica Chevrolet Sail Sedan 3 2014Dokumen2 halamanFicha Tecnica Chevrolet Sail Sedan 3 2014Dylan Sneyder Garcia50% (2)

- archivetempTA2 Spanish - Track-Type TractorDokumen47 halamanarchivetempTA2 Spanish - Track-Type Tractorshirley bustos14Belum ada peringkat

- Tipos de CampañasDokumen31 halamanTipos de CampañasAlee Dici100% (1)

- Aceite Mobil Delvac MX 15W-40Dokumen3 halamanAceite Mobil Delvac MX 15W-40Anonymous hEqjR5gBelum ada peringkat

- Programación Multiobjetivos-3Dokumen46 halamanProgramación Multiobjetivos-3Bel CoroBelum ada peringkat

- Redes neuronales: tipos de entrenamiento y arquitecturas principalesDokumen7 halamanRedes neuronales: tipos de entrenamiento y arquitecturas principalesDavid Angel Alvarez CayotopaBelum ada peringkat

- IndicadoresHospitalariosCensablesDokumen2 halamanIndicadoresHospitalariosCensablesLESTER SANTIAGO VALDEZ BARRERABelum ada peringkat

- Proyecto de inversión para un restaurante temático en MachalaDokumen204 halamanProyecto de inversión para un restaurante temático en MachalaGloria Hernandez100% (1)

- Infografia Impuestos NacioaneslDokumen1 halamanInfografia Impuestos NacioaneslMile Os100% (1)

- Procedimiento Areas Corroidas Recipiente HorizontalDokumen9 halamanProcedimiento Areas Corroidas Recipiente HorizontalNatali Sofia Suarez GilBelum ada peringkat

- Tecnología en construcción: El salarioDokumen41 halamanTecnología en construcción: El salarioArist MartinBelum ada peringkat

- NTC 5215-Tubos de Concreto Reforzado para Alcantarillado Fabricados Segun Metodo de Disño DirectoDokumen6 halamanNTC 5215-Tubos de Concreto Reforzado para Alcantarillado Fabricados Segun Metodo de Disño Directojuan pablo HoyosBelum ada peringkat