Ejercicos de Flujo 090413

Diunggah oleh

Jacky Velez AstudilloJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Ejercicos de Flujo 090413

Diunggah oleh

Jacky Velez AstudilloHak Cipta:

Format Tersedia

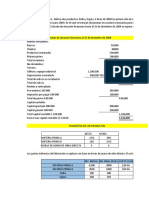

LINDY LAWN EQUIPMENT COMPANY

PRESUPUESTO DE EFECTIVO

El tesorero de Lindy Lawn Equipment Company le da instrucciones para que haga

un presupuesto mensual de efectivo correspondiente a los tresproximos meses.

Le presenta la siguiente informacin relativa presupuesto

agosto septiembre octubre

Ventas........................................ $ 470 000 $ 420 000 $ 590 000

Costos de produccin................... 280 000 260 000 320 000

Gastos de ventas y administrativos 120 000 105 000 160 000

Gastos de capital........................ _ _ 120 000

La compaia espera vender alrededor del 10% de su mercancia en efectivo. De las ventas a credito, espera cobrar el 60%

en su totalidad el mes siguiente al que realiz la venta y el resto el mes siguiente. El gasto de depreciacin, seguro e

impuesto sobre la propiedad representa $25 000 de los costos mensuales de produccin estimados. La prima del seguro

anualse paga en julio y los impuestos anuales sobre la propiedad se pagan en noviembre. Del resto de los costos

de produccin, se espera pagar 80% en el mes en el cual se incurri en ellos y el resto el mes siguiente.

Los activos circulantes al 1 de agosto incluyen $55 000 en efectivo, $85 000 de valores comerciales y $594 000

de cuentas por cobrar ($442 000 de las ventas de julio y $152 000de las de junio). Los pasivos circulantes al 1 de agosto

incluyen un pagar pendiente de pago por $80 000al 10%, a 90 dias, con vencimiento el 20 de octubre y $60 000

de cuentas por pagar en las cuales se incurri en julio por costos de produccin. Todos los gastos de ventas y administrativos

se pagan en efectivo en el periodo en el cual se incurre en ellos . En agosto , se espera recibir $1 500de dividendos.

pago

En septiembre se har un pago estimado de impuestos sobre ingresos de $42 000. Se espera que el dividendo trimestral

regular de Lindy, de $15 000, se declare en septiembre y se pagar en octubre. La administracin desea mantener

un saldo en efectivo minimo de $45 000.

Instrucciones

1. Haga un presupuesto de efectivo mensual y programas de apoyo para agosto, septiembre

y octubre

2. Con base en el presupuesto de efectivo preparado en (1), qu recomendacin se le debe

hacer al tesorero?

El tesorero de Lindy Lawn Equipment Company le da instrucciones para que haga

julio junio

442000 152000

La compaia espera vender alrededor del 10% de su mercancia en efectivo. De las ventas a credito, espera cobrar el 60%

en su totalidad el mes siguiente al que realiz la venta y el resto el mes siguiente. El gasto de depreciacin, seguro e

impuesto sobre la propiedad representa $25 000 de los costos mensuales de produccin estimados. La prima del seguro

anualse paga en julio y los impuestos anuales sobre la propiedad se pagan en noviembre. Del resto de los costos

de produccin, se espera pagar 80% en el mes en el cual se incurri en ellos y el resto el mes siguiente.

Los activos circulantes al 1 de agosto incluyen $55 000 en efectivo, $85 000 de valores comerciales y $594 000

de cuentas por cobrar ($442 000 de las ventas de julio y $152 000de las de junio). Los pasivos circulantes al 1 de agosto

incluyen un pagar pendiente de pago por $80 000al 10%, a 90 dias, con vencimiento el 20 de octubre y $60 000

de cuentas por pagar en las cuales se incurri en julio por costos de produccin. Todos los gastos de ventas y administrativos

se pagan en efectivo en el periodo en el cual se incurre en ellos . En agosto , se espera recibir $1 500de dividendos.

En septiembre se har un pago estimado de impuestos sobre ingresos de $42 000. Se espera que el dividendo trimestral

regular de Lindy, de $15 000, se declare en septiembre y se pagar en octubre. La administracin desea mantener

1. Haga un presupuesto de efectivo mensual y programas de apoyo para agosto, septiembre

2. Con base en el presupuesto de efectivo preparado en (1), qu recomendacin se le debe

junio

vtas 152000

junio

10% efectivo 0

vtas credito 152,000.00 $

60% mes siguiente

40% mes siguiente

ingresos por dividendos

total de cobros

agosto

pago de gastos administrativos y ventas 120,000.00 $

costos de produccion

80% mes 204,000.00 $

20% mes siguiente 60,000.00 $

pago capital prestamo

pago interes prestamo

pago dividendo

pago impuesto

gasto de capital

presupuesto de salidas 384,000.00 $

agosto

Sald inicial de efectivo 140,000.00 $

(+)entadas de efectivo 465,700.00 $

Efectivo disponible 605,700.00 $

(-)salidas de efectivo 384,000.00 $

Flujo neto de efectivo 221,700.00 $

(-)saldo minimo requerido 45000

Sobrante o faltante de efectivo antes de financimiento 176,700.00 $

presupuesto de ventas

presupuesto de entrada

presupuesto de salidas

presupuesto de flujo de efectivo

julio agosto septiembre octubre trimestre

442000 470000 420000 590000 1480000

julio agosto septiembre octubre

0 47000 42000 59000 148000

442,000.00 $ 423,000.00 $ 378,000.00 $ 531,000.00 $

265,200.00 $ 253,800.00 $ 226,800.00 $ 745,800.00 $

152,000.00 $ 176,800.00 $ 169,200.00 $ 498,000.00 $

1,500.00 $

465,700.00 $ 472,600.00 $ 455,000.00 $ 1,393,300.00 $

2,785,100.00 $

septiembre octubre trimestre

105,000.00 $ 160,000.00 $ 385,000.00 $

188,000.00 $ 236,000.00 $ 628,000.00 $

51,000.00 $ 47,000.00 $ 158,000.00 $

80,000.00 $

2,000.00 $

15,000.00 $

42000

120,000.00 $

386,000.00 $ 660,000.00 $ 1,430,000.00 $

septiembre octubre timestre

45,000.00 $ 45,000.00 $ 140,000.00 $

472,600.00 $ 455,000.00 $ 1,393,300.00 $

517,600.00 $ 500,000.00 $ 1,533,300.00 $

386,000.00 $ 660,000.00 $ 1,430,000.00 $

131,600.00 $ (160,000.00) $ 103,300.00 $

45000 45000 45000

86,600.00 $ (205,000.00) $ 58,300.00 $

presupuesto de ventas

presupuesto de entrada

presupuesto de salidas

presupuesto de flujo de efectivo

EDISON LIGTHING COMPANY

El tesorero de Edison Lighting Company le da instrucciones para que prepare un presupuesto mensual de efectivo correspondien

a los tres meses proximos. Le presenta la informacin siguiente acerca del presupuesto:

Abril Mayo Junio

Ventas....................................... $260 000 $340 000 $280 000

Costos de produccin ................. 130 000 170 000 150 000

Gastos de ventas y administrativos 80 000 105 000 100 000

Gastos de capital........................ _ _ 125 000

La compaia espera vender alrededor del 10% de su mercancia en efectivo. De las ventas de credito, espera cobrar el

y el resto el mes siguiente. El gasto por depreciacin, seguro e impuesto sobre la propiedad representa $

La prima del seguro anual se paga en julio y los impuestos anuales sobre la propiedad en noviembre. Del resto de los costos

el 80% durante el mes en el cual se incurri en ellos y el resto el mes siguiente.

Los activos circulantes al 1 de abril incluyen $40 000 en efectivo, $65 000 de los valores comerciables y $

($280 000 de las ventas de marzo y $90 000 de las de febrero). Los pasivos circulantes al 1 de abril incluyen un pagar pendiente de pago por $

con vencimiento el 20 de junio y $25 000 en cuentas por pagar en las cuales se incurri en febrero para costos de produccin. Todos los gastos de ventas y administrat

se pagan en efectivo en el periodo en el cual se incurre en ellos. Se espera que en abril se recibirn $3 000

En mayo se un pago estimado de impuestos sobre ingresos de $ 32 000. Se espera que el dividendo trimestral regular de Edison ,

de $10 000, se declare en mayo y se pagar en junio. La administracin desea mantener un saldo de efectivo de $

Instrucciones

1. Redacte unpresupuesto de efectivo mensual y programas de apoyo para abril

mayo y junio.

2. Con base en el presupuesto de efectivo que prepar en(1), qu recomendacin se le

debe hacer al tesorero?

El tesorero de Edison Lighting Company le da instrucciones para que prepare un presupuesto mensual de efectivo correspondiente

Junio

% de su mercancia en efectivo. De las ventas de credito, espera cobrar el 70% en su totalidad el mes posterior a la venta

y el resto el mes siguiente. El gasto por depreciacin, seguro e impuesto sobre la propiedad representa $ 15 000 de los costos mensuales de produccin estimados.

La prima del seguro anual se paga en julio y los impuestos anuales sobre la propiedad en noviembre. Del resto de los costos de produccin, se espera pagar

de los valores comerciables y $ 370 000 de cuentas por cobrar

de abril incluyen un pagar pendiente de pago por $70 000 al 12%, a 90 dias,

en cuentas por pagar en las cuales se incurri en febrero para costos de produccin. Todos los gastos de ventas y administrativos

se pagan en efectivo en el periodo en el cual se incurre en ellos. Se espera que en abril se recibirn $3 000 por dividendos .

. Se espera que el dividendo trimestral regular de Edison ,

, se declare en mayo y se pagar en junio. La administracin desea mantener un saldo de efectivo de $35 000 como minimo.

. Redacte unpresupuesto de efectivo mensual y programas de apoyo para abril

), qu recomendacin se le

Caja 15,000.00 $ Cuentas por pagar

Cuentas por cobrar 22,500.00 $ Documentos por pagar

Inventario 37,500.00 $ Bonos por pagar

Gastos pagados por anticipados 18,000.00 $ total pasivos

Total activos 93,000.00 $

Acciones comunes

Planta y equipo (bruto) 375,000.00 $ Capital Pagado

Menos: deprecion acumulada 75,000.00 $ Utilidades retenidas

neto plantas y actios 300,000.00 $ Total de pasivo y

Total activos 393,000.00 $ patrimonio de los accionistas

SALDO INICIAL DE EFECTIVO

(+) ENTRADA DE EFECTIVO

COBRO CLIENTE

EFECTIVO DISPONIBLE

(-) SALIDAS DE EFECTIVOS

PAGO A PROVEEDORES

PAGO A DIVIDENDOS

PAGO DE GASTOS DE CAPITAL

PAGO DE BONOS

PAGO DE INTERESES

PAGO DE IMPUESTO

FLUJO NETO

(-) SALDO EN EL BALANCE

SUPERAVIT DE EFECTIVO

Caja

Cuentas por cobrar

Inventario

Gastos pagados por anticipados

Total activos

Planta y equipo (bruto)

Menos: deprecion acumulada

Activos fijos

ESTADO DE SITUACIN FINANCIERA

AL 31 DICIEMBRE DEL 2012

Patrimonio de los accionistas

Las ventas del ao 2013 fueron de $330000 y el costo de los bienes vendidos ascendio a 60% de las ventas.

Los gastos por depreciacin fueron de 10% de la planta y equipo (bruto) al comienzo del ao. Los gastos por

intereses en los documentos por pagar fueron de 10%, en tanto que el interes sobre los bonos por pagar fue de

12%. Estos datos se basaron en los saldos o balances a diciembre 31 de 2012. La tasa de impuesto promedio fue

de 20%.

Se pagaron $2000 en dividendos por acciones preferenciales y $4100 en dividendos por acciones comunes.

Haba 10000 acciones comunes en circulacin.

Durante el ao 2013, el saldo de caja y el saldo de gastos pagados por anticipado no se modificaron.

cuentas pos cobrar y el inventario aumentaron en 20%. Se adquirio una nueva mquina a diciembre 31 de

2013, con un costo de $60000.

Las cuentas por pagar aumentaron en 30%. Al terminar el ao, en diciembre 31 de 2013, los documentos

por pagar aumentaron en $10000 y los bonos por pagar disminuyeron en $15000. Las cuentas de accion

comunes y el capital pagado por encima del valor a la par no cambiaron.

a) Elabore un estado de ingresos para el ao 2013.

b) Elabore un estado de utilidades retenidas para el ao 2013.

c) Elabore un balance general a diciembre 31 de 2013

.

neto plantas y actios

Total activos

20,000.00 $ VTAS 330,000.00 $

30,000.00 $ COSTOS DE BIENES VENDIDOS 198,000.00 $

75,000.00 $ UTILIDAD BRUTA 132,000.00 $

125,000.00 $ (-) GASTOS OPERATIVOS

DEPRECIACION 37,500.00 $

112,500.00 $ INTERERES 12,000.00 $

37,500.00 $ UTILIDAD ANTE IMPUESTO 82,500.00 $

118,000.00 $ IMPUESTO 16,500.00 $

UTILIDAD NETA 66,000.00 $

393,000.00 $ (-) DIVIDENDOS PREFERENTES 2,000.00 $

UTILIDAD A ACCIONISTA COMUNES 64,000.00 $

(-) DIVIDENDOS ACCIONES COMUNES 4,100.00 $

UTILIDAD RETENIDA 59,900.00 $

SALDO INICIAL DE EFECTIVO

(+) ENTRADA DE EFECTIVO

COBRO CLIENTE 325,500.00 $

EFECTIVO DISPONIBLE

(-) SALIDAS DE EFECTIVOS

PAGO A PROVEEDORES 199,500.00 $

PAGO A DIVIDENDOS 6,100.00 $

PAGO DE GASTOS DE CAPITAL 50,000.00 $

PAGO DE BONOS 15,000.00 $

PAGO DE INTERESES 12,000.00 $

PAGO DE IMPUESTO 16,500.00 $

FLUJO NETO

(-) SALDO EN EL BALANCE

SUPERAVIT DE EFECTIVO

Caja 15,000.00 $

Cuentas por cobrar 27,000.00 $

Inventario 45,000.00 $

Gastos pagados por anticipados 18,000.00 $

Total activos 105,000.00 $

Planta y equipo (bruto) 435,000.00 $

Menos: deprecion acumulada 112,500.00 $

ESTADO DE SITUACIN FINANCIERA

AL 31 DICIEMBRE DEL 2012

Patrimonio de los accionistas

AL 31 DICIEMBRE DEL 2012

Activos fijos

ESTADO DE RESULTADOS

DEL 1 DE ENERO AL 31 DE DIC DEL 2013

ESTADO DE FLUJO DE EFECTIVO

ESTADO DE SITUACIN FINANCIERA

Las ventas del ao 2013 fueron de $330000 y el costo de los bienes vendidos ascendio a 60% de las ventas.

Los gastos por depreciacin fueron de 10% de la planta y equipo (bruto) al comienzo del ao. Los gastos por

intereses en los documentos por pagar fueron de 10%, en tanto que el interes sobre los bonos por pagar fue de

12%. Estos datos se basaron en los saldos o balances a diciembre 31 de 2012. La tasa de impuesto promedio fue

y $4100 en dividendos por acciones comunes.

Durante el ao 2013, el saldo de caja y el saldo de gastos pagados por anticipado no se modificaron. Las

Se adquirio una nueva mquina a diciembre 31 de

Las cuentas por pagar aumentaron en 30%. Al terminar el ao, en diciembre 31 de 2013, los documentos

por pagar aumentaron en $10000 y los bonos por pagar disminuyeron en $15000. Las cuentas de accion

neto plantas y actios 322,500.00 $

Total activos 427,500.00 $

COSTO DE VENTA - INVENTARIO INICIAL +INVENTARIO FINAL

COMPRAS 205,500.00 $

15,000.00 $ 330,000.00 $

22,500.00 $

27,000.00 $

340,500.00 $ 325,500.00 $

299,100.00 $

41,400.00 $

15,000.00 $

26,400.00 $

Cuentas por pagar 26,000.00 $

Documentos por pagar 40,000.00 $

Bonos por pagar 60,000.00 $

total pasivos 126,000.00 $

Acciones comunes 112,500.00 $

Capital Pagado 37,500.00 $

Utilidades retenidas 177,900.00 $

AL 31 DICIEMBRE DEL 2012

Patrimonio de los accionistas

ESTADO DE FLUJO DE EFECTIVO

ESTADO DE SITUACIN FINANCIERA

Total de pasivo y

patrimonio de los accionistas 453,900.00 $

SUPERAVIT (26,400.00) $

COSTO DE VENTA - INVENTARIO INICIAL +INVENTARIO FINAL

Presupuesto de ventas

Marzo Abril Mayo Junio

50,000.00 $ 60,000.00 $ 70,000.00 $ 80,000.00 $

Presupuesto de entrada

Marzo Abril Mayo Junio

20% Efectivo 10,000.00 $ 12,000.00 $ 14,000.00 $ 16,000.00 $

60% mes siguiente 36,000.00 $ 42,000.00 $

20% mes segundo 10,000.00 $ 12,000.00 $

Otro ingreso 2,000.00 $ 2,000.00 $

Total de entradas 62,000.00 $ 72,000.00 $

Presupuesto de salidas

Mayo Junio

Compras 50,000.00 $ 70,000.00 $

Alquiler 3,000.00 $ 3,000.00 $

Sueldos y salarios 6,000.00 $ 7,000.00 $

Pago dividendos - $ 3,000.00 $

Pago capital e inters - $ 4,000.00 $

Compra de equipo (capital) - $ - $

Pago de impuestos - $ 6,000.00 $

Total de salidas 59,000.00 $ 93,000.00 $

Presupuesto de flujo de efectivo

Mayo Junio

PRESUPUESTO DE CAJA BASICO

Karolina Company tuvo ventas de $ 50,000 en marzo y $ 60,000 en abril. Las ventas pronosticadas en mayo, junio y

70,000, $ 80,000 y $ 100,000, respectivamente. El 1 de mayo la empresa tiene un saldo de caja de $ 5,000 y desea mantener un

de caja de $ 5,000. Con los datos siguientes, prepare e intrprete un presupuesto de caja para los meses de mayo, junio y jul

1.- La empresa realiza el 20% de sus ventas en efectivo, cobra el 60% en el siguiente mes y recauda el 20% restante en el segund

despus de la venta.

2.- La empresa recibe otro ingreso de $ 2,000 mensuales.

3.- Los montos de las compras reales o esperadas de la empresa, todas en efectivo, son de $ 50,000, $ 70,000 y $ 80,

de mayo, junio y julio, respectivamente.

4.- El alquiler es de $ 3,000 mensuales.

5.- Los sueldos y salarios corresponden al 10% de las ventas del mes anterior.

6.- Se pagarn dividendos en efectivo de $ 3,000 en junio.

7.- Se realizar un pago del principal e intereses de $ 4,000 en junio.

8.- Esta programada una compra en efectivo de equipo con un costo de $ 6,000 en julio.

9.- Se pagaran impuestos por $ 6,000 en Junio.

Sald inicial de efectivo 5,000.00 $ 5,000.00 $

(+) Entradas de efectivo 62,000.00 $ 72,000.00 $

Efectivo disponible 67,000.00 $ 77,000.00 $

(-) Salidas de efectivo 59,000.00 $ 93,000.00 $

Flujo neto de efectivo 8,000.00 $ (16,000.00) $

(-) Saldo mnimo requerido 5,000.00 $ 5,000.00 $

Sobrante o faltante de efectivo antes de financimiento 3,000.00 $ (21,000.00) $

Financiamiento

Inversin (3,000.00) $ 3,000.00 $

Inters ganado 3% (90.00) $

Prstamo 17,910.00 $

Inters pagado 4%

Sumas

Julio

100,000.00 $

Julio Trimestre

20,000.00 $ 50,000.00 $

48,000.00 $ 126,000.00 $

14,000.00 $ 36,000.00 $

2,000.00 $ 6,000.00 $

84,000.00 $ 218,000.00 $

Julio Trimestre

80,000.00 $ 200,000.00 $

3,000.00 $ 9,000.00 $

8,000.00 $ 21,000.00 $

- $ 3,000.00 $

- $ 4,000.00 $

6,000.00 $ 6,000.00 $

- $ 6,000.00 $

97,000.00 $ 249,000.00 $

Julio Trimestre

Karolina Company tuvo ventas de $ 50,000 en marzo y $ 60,000 en abril. Las ventas pronosticadas en mayo, junio y julio son de $

70,000, $ 80,000 y $ 100,000, respectivamente. El 1 de mayo la empresa tiene un saldo de caja de $ 5,000 y desea mantener un saldo mnimo

de caja de $ 5,000. Con los datos siguientes, prepare e intrprete un presupuesto de caja para los meses de mayo, junio y julio.

La empresa realiza el 20% de sus ventas en efectivo, cobra el 60% en el siguiente mes y recauda el 20% restante en el segundo mes

Los montos de las compras reales o esperadas de la empresa, todas en efectivo, son de $ 50,000, $ 70,000 y $ 80,000 en los meses

5,000.00 $ 5,000.00 $

84,000.00 $ 218,000.00 $

89,000.00 $ 223,000.00 $

97,000.00 $ 249,000.00 $

(8,000.00) $ (26,000.00) $

5,000.00 $ 5,000.00 $

(13,000.00) $ (31,000.00) $

- $

(90.00) $

13,716.40 $ 31,626.40 $

(716.40) $ (716.40) $

- $

VICTORIA'S APPAREL

Presupuesto de ventas

Presupuesto de entrada

20% Efectivo

70% mes siguiente

Total de entradas

MARY BROTHER

Presupuesto de ventas

Ventas

Presupuesto de compras

Compras presupuestadas

Presupuesto de salidas

Pago compras 10% efectivo

Pago compras 50% 1 mes

Alquiler

Sueldos y Salarios

Pago impuesto

Compra capital

Pago intereses

Pago dividendos

Total

TALLER N 3

1.-Victorias Apparel tiene un pronstico de ventas a crdito para el 4

trimestre de ao as:

_________________________________________

Septiembre (actual) $ 50,000

Cuarto trimestre

Octubre.. 40,000

Noviembre. 35,000

Diciembre. 60,000

La experiencia ha demostrado que 20% de las ventas se recaudan en el mes

de la venta. 70% en el mes siguiente a sta y 10% no se recuperan.

Prepare un cronograma de ingresos de efectivo para Victorias Apparel para el

cuarto trimestre.

PROGRAMA DE DESEMBOLSOS DE EFECTIVO

Mary Brother, necesita un programa de desembolso de efectivo para los meses

de abril, mayo y junio. Use la informacin siguiente para su elaboracin.

Ventas: Febrero $ 500,000; Marzo $ 500,000; Abril $ 560,000; Mayo $

610,000; Junio $ 650,000; Julio $ 650,000.

Compras: Las compras se calculan en un 60% de las ventas del mes siguiente,

el 10% de las compras se realiza en efectivo, el 50% de las compras

se paga 1 mes despus y el 40% restante de las compras se paga 2

meses despus.

Alquiler: La empresa paga un alquiler de $ 8,000 mensuales.

Sueldos y Salarios: Los costos de sueldos y salarios base estn fijos en $

6,000 mensuales ms un costo variable del 7% de las ventas del mes

en curso.

Impuestos: En junio se realiza un pago fiscal de $ 54,500.

Desembolsos de activos fijos: en abril se adquirir y pagar equipo nuevo con

un costo de $ 75,000.

Pago de intereses: En junio se realizar un pago de intereses de $ 30,000.

Dividendos en efectivo: En abril se pagarn $ 12,500 de dividendos.

Reembolsos y retiros del principal: Durante estos meses no se realizar ningn

reembolsos ni retiro del principal.

PRESUPUESTO DE CAJA BASICO

Karolina Company tuvo ventas de $ 50,000 en marzo y $ 60,000 en abril. Las

ventas pronosticadas en mayo, junio y julio son de $ 70,000, $ 80,000 y $

100,000, respectivamente. El 1 de mayo la empresa tiene un saldo de caja de $

5,000 y desea mantener un saldo mnimo de caja de $ 5,000. Con los datos

siguientes, prepare e interprete un presupuesto de caja para los meses de

VICTORIA'S APPAREL

Presupuesto de ventas

Septiembre Octubre Noviembre

50,000.00 $ 40,000.00 $ 35,000.00 $

Presupuesto de entrada

Septiembre Octubre Noviembre

20% Efectivo - $ 10,000.00 $ 8,000.00 $ 7,000.00 $

70% mes siguiente 35,000.00 $ 28,000.00 $

Total de entradas 43,000.00 $ 35,000.00 $

MARY BROTHER

Presupuesto de ventas

Febrero Marzo Abril Mayo

Ventas 500,000.00 $ 500,000.00 $ 560,000.00 $ 610,000.00 $

Presupuesto de compras

Febrero Marzo Abril Mayo

Compras presupuestadas 300,000.00 $ 336,000.00 $ 366,000.00 $ 390,000.00 $

Presupuesto de salidas

Febrero Marzo Abril Mayo

Pago compras 10% efectivo 30,000.00 $ 33,600.00 $ 36,600.00 $ 39,000.00 $

Pago compras 50% 1 mes 150,000.00 $ 168,000.00 $ 183,000.00 $

Alquiler 8,000.00 $ 8,000.00 $

Sueldos y Salarios 41,000.00 $ 41,000.00 $ 45,200.00 $ 48,700.00 $

Pago impuesto

Compra capital 75,000.00 $

Pago intereses

Pago dividendos 12,500.00 $

Total 465,300.00 $ 413,100.00 $

TALLER N 3

1.-Victorias Apparel tiene un pronstico de ventas a crdito para el 4

trimestre de ao as:

_________________________________________

Septiembre (actual) $ 50,000

Cuarto trimestre

Octubre.. 40,000

Noviembre. 35,000

Diciembre. 60,000

La experiencia ha demostrado que 20% de las ventas se recaudan en el mes

de la venta. 70% en el mes siguiente a sta y 10% no se recuperan.

Prepare un cronograma de ingresos de efectivo para Victorias Apparel para el

cuarto trimestre.

PROGRAMA DE DESEMBOLSOS DE EFECTIVO

Mary Brother, necesita un programa de desembolso de efectivo para los meses

de abril, mayo y junio. Use la informacin siguiente para su elaboracin.

Ventas: Febrero $ 500,000; Marzo $ 500,000; Abril $ 560,000; Mayo $

610,000; Junio $ 650,000; Julio $ 650,000.

Compras: Las compras se calculan en un 60% de las ventas del mes siguiente,

el 10% de las compras se realiza en efectivo, el 50% de las compras

se paga 1 mes despus y el 40% restante de las compras se paga 2

meses despus.

Alquiler: La empresa paga un alquiler de $ 8,000 mensuales.

Sueldos y Salarios: Los costos de sueldos y salarios base estn fijos en $

6,000 mensuales ms un costo variable del 7% de las ventas del mes

en curso.

Impuestos: En junio se realiza un pago fiscal de $ 54,500.

Desembolsos de activos fijos: en abril se adquirir y pagar equipo nuevo con

un costo de $ 75,000.

Pago de intereses: En junio se realizar un pago de intereses de $ 30,000.

Dividendos en efectivo: En abril se pagarn $ 12,500 de dividendos.

Reembolsos y retiros del principal: Durante estos meses no se realizar ningn

reembolsos ni retiro del principal.

PRESUPUESTO DE CAJA BASICO

Karolina Company tuvo ventas de $ 50,000 en marzo y $ 60,000 en abril. Las

ventas pronosticadas en mayo, junio y julio son de $ 70,000, $ 80,000 y $

100,000, respectivamente. El 1 de mayo la empresa tiene un saldo de caja de $

5,000 y desea mantener un saldo mnimo de caja de $ 5,000. Con los datos

siguientes, prepare e interprete un presupuesto de caja para los meses de

Diciembre

60,000.00 $

Diciembre Trimestre

12,000.00 $ 27,000.00 $

24,500.00 $ 87,500.00 $

36,500.00 $ 114,500.00 $

Junio Julio Trimestre

650,000.00 $ 650,000.00 $ ##########

- $

- $

Junio - $

390,000.00 $ ##########

- $

- $

Junio Trimestre ##########

39,000.00 $ 114,600.00 $

195,000.00 $ 546,000.00 $

8,000.00 $ 24,000.00 $

51,500.00 $ 145,400.00 $

54,500.00 $ 54,500.00 $

75,000.00 $

30,000.00 $ 30,000.00 $

12,500.00 $

524,400.00 $ 1,402,800.00 $

Presupuesto de ventas

Mayo

Crdito

Presupuesto de entradas

Cobro efectivo

50% ventas crdito

50% mes siguiente

Otros ingresos prstamo

Total entradas

Presupuesto de compras

Compras presupuestas

Presupuesto de salidas

40% mes de la compra

60% mes siguientes

Pago gastos operativos

Pago de documentos

Pago de intereses

Compra refrigracin

Total salidas

Presupuesto de flujo de efectivo

Sald inicial de efectivo

(+) Entradas de efectivo

Efectivo disponible

(-) Salidas de efectivo

Flujo neto de efectivo

Presupuesto de estado de resultas

Ventas

(-) Costo de ventas

Utilidad bruta en ventas

PRESUPUESTO DEL EFECTIVO; ESTADO DE RESULTADOS; BALANCE GENERAL

Minden Company es un distribuidor mayorista de chocolates de lujo europeos. El balance general de la compaa, al 30

de abril, se da a continuacin.

MINDEN COMPANY

Balance general

30 de abril

ACTIVOS

Efectivo. $ 9000

Cuentas por cobrar.. 54000

Inventario.. 30000

Edificios y equipos, neto de depreciacin. 207000

Total de activos. $ 300000

PASIVOS Y CAPITAL CONTABLE

Cuentas por pagar, proveedores $ 63000

Documentos por pagar.. 14500

Capital social, sin valor nominal.. 180000

Utilidades retenidas 42500

Total pasivos+capital contable $ 300000

La compaa est en el proceso de preparar los datos para el presupuesto de mayo. Ya se reunieron los siguientes datos:

Se proyecta que las ventas de mayo sern de $ 200,000. De ellas, $ 60,000 sern en efectivo; el resto ser a crdito. La

mitad de las ventas a crdito mensuales se cobra en el mes que se efectuaron las ventas, y el resto, al mes siguiente.

Todas las cuentas por cobrar al 30 de abril se cobraron en mayo.

Se prev que las compras de mercadera sumarn $ 120,000 durante mayo. Estas compras sern a crdito. 40% de las

compras de mercadera se paga en el mes de la compra; el resto, al mes siguiente. Todas las cuentas por pagar a

proveedores al 30 de abril se pagarn durante mayo.

El balance de inventario al 31 de mayo se proyect en $ 40,000.

Los gastos operativos de mayo se presupuestaron en $ 72,000, excluida la depreciacin. Estos gastos se abonarn en

efectivo. La depreciacin se presupuest en $ 2000 para el mes.

El documento por pagar en el balance general del 30 de abril se pagar durante mayo, con $ 100 de intereses ( todos los

intereses se refieren a mayo).

Se comprar un refrigerador nuevo que cuesta $ 6,500. Se pagar en efectivo en mayo.

En mayo, la compaa pedir prestado $ 20,000 al banco, y entregar un nuevo documento por esa suma. El nuevo

documento se pagar en un ao.

Se requiere:

1.- Elaborar un presupuesto del efectivo para mayo. Respalde su presupuesto con cdulas que muestren las entradas de

efectivo proyectadas por ventas y los pagos en efectivo proyectados por compras de mercadera.

Presupuesto de ventas

Mayo 200000

Crdito 140000

Presupuesto de entradas Mayo Junio

Cobro efectivo 60000

50% ventas crdito 70000

50% mes siguiente 54000 70000

Otros ingresos prstamo 20000

Total entradas 204000

Presupuesto de compras Mayo

Compras presupuestas 120000

Presupuesto de salidas

40% mes de la compra 48000

60% mes siguientes 63000

Pago gastos operativos 72000

Pago de documentos 14500

Pago de intereses 100

Compra refrigracin 6500

Total salidas 204100

Presupuesto de flujo de efectivo

Mayo

Sald inicial de efectivo 9,000.00 $

(+) Entradas de efectivo 204,000.00 $

Efectivo disponible 213,000.00 $

(-) Salidas de efectivo 204,100.00 $

Flujo neto de efectivo 8,900.00 $

Presupuesto de estado de resultas

Ventas 200000

(-) Costo de ventas 110000

Utilidad bruta en ventas 310000

Minden Company es un distribuidor mayorista de chocolates de lujo europeos. El balance general de la compaa, al 30

La compaa est en el proceso de preparar los datos para el presupuesto de mayo. Ya se reunieron los siguientes datos:

Se proyecta que las ventas de mayo sern de $ 200,000. De ellas, $ 60,000 sern en efectivo; el resto ser a crdito. La

mitad de las ventas a crdito mensuales se cobra en el mes que se efectuaron las ventas, y el resto, al mes siguiente.

Se prev que las compras de mercadera sumarn $ 120,000 durante mayo. Estas compras sern a crdito. 40% de las

compras de mercadera se paga en el mes de la compra; el resto, al mes siguiente. Todas las cuentas por pagar a

Los gastos operativos de mayo se presupuestaron en $ 72,000, excluida la depreciacin. Estos gastos se abonarn en

El documento por pagar en el balance general del 30 de abril se pagar durante mayo, con $ 100 de intereses ( todos los

En mayo, la compaa pedir prestado $ 20,000 al banco, y entregar un nuevo documento por esa suma. El nuevo

Elaborar un presupuesto del efectivo para mayo. Respalde su presupuesto con cdulas que muestren las entradas de

efectivo proyectadas por ventas y los pagos en efectivo proyectados por compras de mercadera.

Costo de ventas = II + Compras - IF

PRESUPUESTO DE VENTAS

EFECTIVO

CTAS POR COBRAR

PRODUCTOS TERMINADOS

PRODUCCION EN PROCESO

MATERIALES

GASTOS PAGADOS POR ANTICIPO

PLANTA Y EQUIPO

Depreciacin acumulada, planta y equipo

Cuentas por pagar

Acciones comunes, valor nominal $15

Utilidades retenidas

PVP

PRESUPUESTO DE VENTAS

NOTA:

Costo de productos fabricados y vendidos

MATERIALES DIRECTOS

MANO DOEBRA DIRECTA

GASTOS INDEIRECTOS DE PROD

DEPRESIACION DE PLANTA Y EQUIPO35000

OTROS GASTOS

GASTOS DE VENTAS

SALARIOS Y COMISIONES POR VENTAS

PUBLICIDAD

GASTOS DE VENTAS DIVERSOS

GASTOS ADMINISTRATIVOS

SULEDOS DE OFICINA Y DE LOS FUNCIONARIOS

SUMINISTROS

gastos adMINISTRATIVOS

total de costos variables + fijos

COSTO DE PRODUCTO VENDIDO

PRESUPUESTO DE COSTO PRODUCTO VENDIDO

PRESUPUESTOS DE APOYO

Consumo de materiales directos

Mano de obra directa

Costos indirectos de fabricacin

Total de costos de manufactura

(+) Inventario inicial artculos terminados

Costo de los artculos disponibles venta

(-) Inventario final de articulos terminados

Costo de los artculos vendidos

PRESUPUESTO DE GASTOS Y VENTAS

GASTOS DE VENTAS

SALARIOS Y COMISIONES POR VENTAS

PUBLICIDAD

GASTOS DE VENTAS DIVERSOS

GASTOS ADMINISTRATIVOS

SULEDOS DE OFICINA Y DE LOS FUNCIONARIOS

SUMINISTROS

GASTOS ADMINISTRARIVOS

Total

ESTADO DE RESULTADO

Ventas

(-) Costo de Ventas

(=) Utilidad bruta en ventas

(-) Gastos de ventas y administracin

Utilidad operativa

IMPUESTOS

UTILIDAD ANTES IVA

15

Presupuesto de flujo de efectivo

Sald inicial de efectivo

(+) Entradas de efectivo

Efectivo disponible

(-) Salidas de efectivo

Flujo neto de efectivo

(-) Flujo mnimo requerido

Sobrante o faltante de efectivo antes del financiamiento

Activos

Efectivo

Cuentas por cobrar

Inventario productos terminados

Inventario productos en proceso

Materiales

Gastos pagados por anticipados

Planta y equipo

(-) Depreciacin acumulada

Total Activos

Pasivo + Capital contable

Cuentas por pagar

Acciones comunes, valor nominal $15

Utilidades retenidas

Total Pasivos + Capital contable

PRESUPUESTO DE VENTAS

EFECTIVO

CTAS POR COBRAR

PRODUCTOS TERMINADOS

PRODUCCION EN PROCESO

MATERIALES

GASTOS PAGADOS POR ANTICIPO

PLANTA Y EQUIPO

Depreciacin acumulada, planta y equipo

Cuentas por pagar

Acciones comunes, valor nominal $15

Utilidades retenidas

PVP

PRESUPUESTO DE VENTAS

NOTA:

Costo de productos fabricados y vendidos

MATERIALES DIRECTOS

MANO DOEBRA DIRECTA

GASTOS INDEIRECTOS DE PROD

DEPRESIACION DE PLANTA Y EQUIPO35000

OTROS GASTOS

GASTOS DE VENTAS

SALARIOS Y COMISIONES POR VENTAS

PUBLICIDAD

GASTOS DE VENTAS DIVERSOS

GASTOS ADMINISTRATIVOS

SULEDOS DE OFICINA Y DE LOS FUNCIONARIOS

SUMINISTROS

gastos adMINISTRATIVOS

total de costos variables + fijos

COSTO DE PRODUCTO VENDIDO

PRESUPUESTO DE COSTO PRODUCTO VENDIDO

PRESUPUESTOS DE APOYO

los costos de los inventarios (mtodo ueps) al 31 de diciembre de 2009 se

mantengan sin cambios respecto a los balances de principios de ao

Consumo de materiales directos

Mano de obra directa

Costos indirectos de fabricacin

Total de costos de manufactura

(+) Inventario inicial artculos terminados

Costo de los artculos disponibles venta

(-) Inventario final de articulos terminados

Costo de los artculos vendidos

PRESUPUESTO DE GASTOS Y VENTAS

GASTOS DE VENTAS

SALARIOS Y COMISIONES POR VENTAS

PUBLICIDAD

GASTOS DE VENTAS DIVERSOS

GASTOS ADMINISTRATIVOS

SULEDOS DE OFICINA Y DE LOS FUNCIONARIOS

SUMINISTROS

GASTOS ADMINISTRARIVOS

Total

ESTADO DE RESULTADO

Ventas

(-) Costo de Ventas

(=) Utilidad bruta en ventas

(-) Gastos de ventas y administracin

Utilidad operativa

IMPUESTOS

UTILIDAD ANTES IVA

15 VALOR DE ACCIONES $15

DIVIDENDOS

UTILIDAD DE RESERVA

Presupuesto de entradas

Ventas

Presupuesto de salidas

Pago de costos de produccin

Pago de gastos operativos

Pago de impuestos

Pago de dividendos

Compra de activos fijos

Total salidas

Presupuesto de flujo de efectivo

Sald inicial de efectivo

(+) Entradas de efectivo

Efectivo disponible

(-) Salidas de efectivo

Flujo neto de efectivo

(-) Flujo mnimo requerido

Sobrante o faltante de efectivo antes del financiamiento

Activos

Efectivo

Cuentas por cobrar

Inventario productos terminados

Inventario productos en proceso

Materiales

Gastos pagados por anticipados

Planta y equipo

(-) Depreciacin acumulada

Total Activos

Pasivo + Capital contable

Cuentas por pagar

Acciones comunes, valor nominal $15

Utilidades retenidas

Total Pasivos + Capital contable

64,000.00 $

104,700.00 $

74,800.00 $

25,600.00 $

46,700.00 $

2,400.00 $

340,000.00 $

135200

59000

200000

264000

658,200.00 $ 658,200.00 $

UNIDADES PRECIO POR UNIDAD

TOTAL PRESUPUESTADO

EN $

90000.00 32 2880000

FIJOS VARIABLES X UNIDAD COSTOS VARIABLES

11.8 1062000 1062000

4.8 432000 432000

0 0

35000 0 35000

5000 1.5 135000 140000

0 0

54000 3.5 315000 369000

36000 0 0 36000

6800 1.2 108000 114800

0 0

34500 1.8 162000 196500

3500 0.8 72000 75500

1800 0.5 45000 46800

176600 2331000 2507600

5015200

los costos de los inventarios (mtodo ueps) al 31 de diciembre de 2009 se

mantengan sin cambios respecto a los balances de principios de ao

$1,062,000.00

$432,000.00

$175,000.00

$1,669,000.00

$0.00

$1,669,000.00

$0.00

$1,669,000.00

369,000.00 $

36,000.00 $

114,800.00 $

196,500.00 $

75,500.00 $

46,800.00 $

838,600.00 $

2,880,000.00 $

$1,669,000.00

$1,211,000.00

838,600.00 $

$372,400.00

135800

$ 236,600.00

200,000.00 $

13333.33333

40000

$ 196,600.00

2,880,000.00 $

1,634,000.00 $

838,600.00 $

135800

40000

110000

2,758,400.00 $

Mayo

Como preliminar para solicitar estimados de presupuestos de ventas, costos y gastos para el

ejercicio fiscal que inicia el

Steel Company prepar el balance tentativo siguiente al

Efectivo ........................................................... $

Cuentas por cobrar............................................

Productos terminados.......................................

Produccin en proceso......................................

Materiales..........................................................

Gastos pagados por anticipo.............................

Planta y equipo................................................

Depreciacin acumulada, planta y equipo........ $

Cuentas por pagar............................................

Acciones comunes, valor nominal $

Utilidades retenidas...........................................

Se espera que la produccin y las ventas sumen un total de

unidad. Se espera que las cantidades y los costos de los inventarios (mtodo ueps) al

mantengan sin cambios respecto a los balances de principios de ao.

Los estimados de presupuestos de costos de produccin y gastos operativos para el ao se resume de

la manera siguiente:

Costo de productos fabricados y vendidos:

Materiales directos........................................................

Mano de obra directa.....................................................

Gastos indirectos de produccin:

Depreciacin de planta y equipo..................................... $

Otros gastos indirectos de produccin............................

Gastos de ventas:

Salarios y comisiones por ventas...................................

Publicidad....................................................................

Gastos de ventas diversos.............................................

64,000.00 $

2,880,000.00 $

2,944,000.00 $

2,758,400.00 $

185,600.00 $

0

185,600.00 $

185,600.00 $

104,700.00 $

74,800.00 $

25,600.00 $

46,700.00 $

2,400.00 $

450,000.00 $

(170,200.00) $

719,600.00 $

59,000.00 $

200,000.00 $

$ 460,600.00

719,600.00 $

Publicidad....................................................................

Gastos de ventas diversos.............................................

Gastos administrativos

Sueldos de oficina y de los funcionarios..........................

Suministros..................................................................

Gastos administrativos diversos.....................................

Se espera que los saldos de cuentas por cobrar, gastos pagados por anticipo y cuentas por pagar al final del ao

no difieran de manera significativa respecto a los saldos iniciales. El impuesto federal sobre el ingreso de $

sobre el ingreso de gravabledel ao

regulares de $0.75 por accin se declaren y se paguen en marzo, junio, septiembre y diciembre. Se anticipa que

en mayo se comprarn activos fijos por $

ESTADO DE INGRESOS PRESUPUESTADOS Y BALANCE GENERAL

STANLEY STEEL COMPANY

Como preliminar para solicitar estimados de presupuestos de ventas, costos y gastos para el

ejercicio fiscal que inicia el 1 de enero de 2009, el departamento de contabilidadde Stanley

Steel Company prepar el balance tentativo siguiente al 31de diciembre de2008:

Efectivo ........................................................... $ 64 000

Cuentas por cobrar............................................ 104 700

Productos terminados....................................... 74 800

Produccin en proceso...................................... 25 600

Materiales.......................................................... 46 700

Gastos pagados por anticipo............................. 2 400

Planta y equipo................................................ 340 000

Depreciacin acumulada, planta y equipo........ $ 135 200

Cuentas por pagar............................................ 59 000

Acciones comunes, valor nominal $15............... 200 000

264 000 Utilidades retenidas...........................................

658 200 $ 658 200 $

Se espera que la produccin y las ventas sumen un total de 90 000 unidades de producto, que se vender a $32 por

unidad. Se espera que las cantidades y los costos de los inventarios (mtodo ueps) al 31 de diciembre de 2009 se

mantengan sin cambios respecto a los balances de principios de ao.

Los estimados de presupuestos de costos de produccin y gastos operativos para el ao se resume de

Costos y gastos estimados

Fijos Variables

(por unidad vendida) (total para el ao)

Costo de productos fabricados y vendidos:

Materiales directos........................................................ ------ $11.80

Mano de obra directa..................................................... ------ 4.80

Gastos indirectos de produccin:

Depreciacin de planta y equipo..................................... $35 000 ------

Otros gastos indirectos de produccin............................ 5 000 1.50

Salarios y comisiones por ventas................................... 54 000 3.50

Publicidad.................................................................... 36 000 ------

Gastos de ventas diversos............................................. 6 800 1.20

Publicidad.................................................................... 36 000 ------

Gastos de ventas diversos............................................. 6 800 1.20

Sueldos de oficina y de los funcionarios.......................... 34 500 1.80

Suministros.................................................................. 3 500 0.80

Gastos administrativos diversos..................................... 1 800 0.50

Se espera que los saldos de cuentas por cobrar, gastos pagados por anticipo y cuentas por pagar al final del ao

no difieran de manera significativa respecto a los saldos iniciales. El impuesto federal sobre el ingreso de $135800

sobre el ingreso de gravabledel ao 2009 se pagar durante el ao 2009. Se espera que los dividendos trimestrales

por accin se declaren y se paguen en marzo, junio, septiembre y diciembre. Se anticipa que

en mayo se comprarn activos fijos por $110 000 en efectivo.

NANNY MATUTE OCHOA

Efectivo 29,000.00 $ Ventas recientes y proyectadas

Inventario 420,000.00 $ Abril 300,000.00 $

Cuentas por cobrar 369,000.00 $ Mayo 350,000.00 $

Mobiliario y accesorios netos 168,000.00 $ Junio 700,000.00 $

Activos totales 986,000.00 $ Julio 400,000.00 $

Cuentas por pagar 475,000.00 $ Agosto 400,000.00 $

Capital contable de los accionistas 511,000.00 $ Septiembre 300,000.00 $

Pasivo y capital contable 986,000.00 $

Pago de gastos variables (4%ventas)

Pago de costos fijos

Pago de instalaciones

Total de desempolsos

Presupuesto de flujo de efectivo

Sald inicial de efectivo

(+)entadas de efectivo

Efectivo disponible

(-)salidas de efectivo

Flujo neto de efectivo

(-)saldo minimo requerido

Sobrante o fltante de efectivo antes de financimiento

Prepare el presupuesto maestro

Computer Superstores, Inc., confa mucho en el uso de la administracin descentralizada. Usted es el nuevo gerente de la tien

un centro comercial de Estados Unidos. Sabe mucho sobre cmo comprar, exhibir, vender y reducir los robos; pero sabe poco sob

finanzas.

La direccin general est convencida de que la capacitacin para los altos directivos debe incluir la participacin activa de

el proceso de elaboracin del presupuesto. Se le ha solicitado que prepare un presupuesto maestro completo de su tienda para junio, julio y

agosto; usted es responsable de toda su preparacin. Toda la contabilidad se hace en forma centralizada, por lo que no tiene ayuda ex

los fundamentos. Adems, maana el gerente de la sucursal y el contralor asistente estarn aqu para examinar su trabajo; en

ayudarn a formular el documento del presupuesto final. La idea es hacer que prepare le presupuesto algunas veces para que ad

sobre los aspectos contables. Usted quiere darle una impresin favorable a sus supervisores, por lo que rene los siguientes

2011:

Las ventas a crdito representan el 90% de las ventas totales. El 80% de las cuentas a crdito se cobran el mes siguiente a l

mes siguiente. Suponga que las deudas incobrables son insignificantes y pueden ignorarse. Las cuentas por cobrar al 31 de may

de las ventas a crdito de abril y mayo:

(0.20 X 0.90 X $300000) + (1.0 X 0.90 X $350000) = $369000

La utilidad bruta promedio sobre las ventas es del 40%

La poltica es adquirir suficiente inventario cada mes para igualar el costo de ventas proyectado para el siguiente mes. Toda

el mes siguiente al que se efectuaron.

Los salarios, sueldos y comisiones representan, en promedio, el 20% de las ventas; todos los dems gastos variables son el 4%

costos fijos por renta, impuesto predial, nmina miscelnea y otros elementos suman $55000 al mes. Suponga que estos costos v

requieren desembolsos en efectivo cada mes. La depreciacin es de $2500 mensuales.

En junio se van a desembolsar $55000 por instalaciones adquiridas en mayo. El saldo de cuentas por pagar al 31 de mayo incluy

Suponga que se debe mantener un saldo mnimo en efectivo de $25000. Tambin suponga que todas las solicitudes de prstamo son

inicio de mes y todos los rembolsos se hacen a final del mes.

Se pagan intereses slo al momento de rembolsar e principal. La tasa de inters es del 10% anual; redondee los clculos de los intereses a los

siguientes 10 dlares. Todos los prstamos y reembolsos del principal deben hacerse en mltiplos de mil dlares.

1. Prepare un estado de resultados presupuestado para el siguiente trimestre, un estado presupuestado de entrada y desembolso

efectivo ( para cada una de los siguientes tres meses), y un balance ganarla presupuestado al 31 de agosto de 2011. Todas las

evalan sobre una base de utilidades antes de impuestos, por lo que estos ltimos deben ignorarse aqu.

2. Explique por qu es necesario un prstamo bancario y cules fuentes operativas suministran efectivo para rembolsar el prs

Financiamiento

Prestamo a inicio del periodo

Pago de capital al final de periodo

Pago de intereses

Saldo final de efectivo

30,000.00 $

270,000.00 $

Pago de gastos variables (4%ventas)

Pago de costos fijos

Pago de instalaciones

Total de desempolsos

Presupuesto de flujo de efectivo

Sald inicial de efectivo

(+)entadas de efectivo

Efectivo disponible

(-)salidas de efectivo

Flujo neto de efectivo

(-)saldo minimo requerido

Sobrante o fltante de efectivo antes de financimiento

Computer Superstores, Inc., confa mucho en el uso de la administracin descentralizada. Usted es el nuevo gerente de la tienda de la compaa en

un centro comercial de Estados Unidos. Sabe mucho sobre cmo comprar, exhibir, vender y reducir los robos; pero sabe poco sobre contabilidad y

La direccin general est convencida de que la capacitacin para los altos directivos debe incluir la participacin activa de los gerentes de tienda en

que prepare un presupuesto maestro completo de su tienda para junio, julio y

usted es responsable de toda su preparacin. Toda la contabilidad se hace en forma centralizada, por lo que no tiene ayuda experta sobre

los fundamentos. Adems, maana el gerente de la sucursal y el contralor asistente estarn aqu para examinar su trabajo; en ese momento, le

ayudarn a formular el documento del presupuesto final. La idea es hacer que prepare le presupuesto algunas veces para que adquiera confianza

sobre los aspectos contables. Usted quiere darle una impresin favorable a sus supervisores, por lo que rene los siguientes datos al 31 de mayo de

Las ventas a crdito representan el 90% de las ventas totales. El 80% de las cuentas a crdito se cobran el mes siguiente a la venta, y el 20% en el

mes siguiente. Suponga que las deudas incobrables son insignificantes y pueden ignorarse. Las cuentas por cobrar al 31 de mayo son el resultado

La poltica es adquirir suficiente inventario cada mes para igualar el costo de ventas proyectado para el siguiente mes. Todas las compras de pagan

Los salarios, sueldos y comisiones representan, en promedio, el 20% de las ventas; todos los dems gastos variables son el 4% de las ventas. Los

costos fijos por renta, impuesto predial, nmina miscelnea y otros elementos suman $55000 al mes. Suponga que estos costos variables y fijos

En junio se van a desembolsar $55000 por instalaciones adquiridas en mayo. El saldo de cuentas por pagar al 31 de mayo incluye esta cantidad.

Suponga que se debe mantener un saldo mnimo en efectivo de $25000. Tambin suponga que todas las solicitudes de prstamo son efectivas al

; redondee los clculos de los intereses a los

Todos los prstamos y reembolsos del principal deben hacerse en mltiplos de mil dlares.

1. Prepare un estado de resultados presupuestado para el siguiente trimestre, un estado presupuestado de entrada y desembolsos mensuales de

efectivo ( para cada una de los siguientes tres meses), y un balance ganarla presupuestado al 31 de agosto de 2011. Todas las operaciones se

evalan sobre una base de utilidades antes de impuestos, por lo que estos ltimos deben ignorarse aqu.

2. Explique por qu es necesario un prstamo bancario y cules fuentes operativas suministran efectivo para rembolsar el prstamo del banco.

Financiamiento

Prestamo a inicio del periodo

Pago de capital al final de periodo

Pago de intereses

Saldo final de efectivo

Junio Julio

Ventas 700,000.00 $ 400,000.00 $

Costo de articulos vendido 240,000.00 $ 240,000.00 $

Utilidad Bruta en venta 460,000.00 $ 160,000.00 $

(-) Gastos salarios sueldos y comisiones 140,000.00 $ 80,000.00 $

(-) Gastos variables(4%ventas) 28,000.00 $ 16,000.00 $

(-) Costos fijos $ 55,000.00 $ 55,000.00

Depreciacion $ 2,500.00 $ 2,500.00

Gastos operativos 225,500.00 $ 153,500.00 $

Utilidad antes de intereses 234,500.00 $ 6,500.00 $

Intereses 10% - $ 5,300.00 $

Utilidad antes de impuestos 234,500.00 $ 1,200.00 $

Tasa de impuesto 0 - $

Utilidad Neta 234,500.00 $ 1,200.00 $

Presupuesto de Cobros de efectivo Mayo Junip

Ventas presupuestadas 350,000.00 $ 700,000.00 $

10%de ocntado 35,000.00 $ 70,000.00 $

vtas Credito 315,000.00 $ 630,000.00 $

80%sgte mes 252,000.00 $

20%mes posterior 54,000.00 $

Total de cobros 376,000.00 $

Presupuesto decompras y desembolsos // Presupuesto de salidas

Mayo Junip

Ventas esperadas 350,000.00 $ 700,000.00 $

Costo de bienes vendidos (60%mes sgte) 420,000.00 $ 240,000.00 $

Pagode compras 420,000.00 $

Pago de sueldos y salarios(20%vtas) 140,000.00 $

Pago de gastos variables (4%ventas) 28,000.00 $

Pago de costos fijos 55,000.00 $

Pago de instalaciones 55,000.00 $

Total de desempolsos 698,000.00 $

Presupuesto de flujo de efectivo

Mayo Junip

Sald inicial de efectivo 29000

(+)entadas de efectivo 376,000.00 $

Efectivo disponible 405,000.00 $

(-)salidas de efectivo 698,000.00 $

Flujo neto de efectivo (293,000.00) $

(-)saldo minimo requerido 25000

Sobrante o fltante de efectivo antes de financimiento (318,000.00) $

Financiamiento

Prestamo a inicio del periodo 318,000.00 $

Pago de capital al final de periodo 0

Pago de intereses 0

Saldo final de efectivo - $

Agosto total

400,000.00 $ 1,500,000.00 $

180,000.00 $

220,000.00 $ 840,000.00 $

80,000.00 $ 300,000.00 $

16,000.00 $ 60,000.00 $

$ 55,000.00 165,000.00 $

$ 2,500.00 7,500.00 $

153,500.00 $ 532,500.00 $

66,500.00 $ 307,500.00 $

900.00 $ 6,200.00 $

65,600.00 $ 301,300.00 $

0 0

65,600.00 $ 301,300.00 $

trimestre

Julio Agosto 1,500,000.00 $

400,000.00 $ 400,000.00 $ 150,000.00 $

40,000.00 $ 40,000.00 $ 1,350,000.00 $

360,000.00 $ 360,000.00 $ 1,044,000.00 $

504,000.00 $ 288,000.00 $ 243,000.00 $

63,000.00 $ 126,000.00 $ 1,437,000.00 $

607,000.00 $ 454,000.00 $

trimestre

Julio Agosto 1,500,000.00 $

400,000.00 $ 400,000.00 $ 660,000.00 $

240,000.00 $ 180,000.00 $ 900,000.00 $

240,000.00 $ 240,000.00 $ 300,000.00 $

80,000.00 $ 80,000.00 $ 60,000.00 $

16,000.00 $ 16,000.00 $ 165,000.00 $

55,000.00 $ 55,000.00 $ 55,000.00 $

1,480,000.00 $

391,000.00 $ 391,000.00 $

Julio Agosto trimestre

25000 25700 29000

607,000.00 $ 454,000.00 $ 1,437,000.00 $

632,000.00 $ 479,700.00 $ 1,466,000.00 $

391,000.00 $ 391,000.00 $ 1,480,000.00 $

241,000.00 $ 88,700.00 $ (14,000.00) $

25000 25000 75000

216,000.00 $ 63,700.00 $

(210,000.00) $ (62,000.00) $ 46,000.00 $

(5,300.00) $ (900.00) $

700.00 $ 800.00 $

108,000.00 $

1,800.00 $

Anda mungkin juga menyukai

- Práctica Cap.4 Grupo AMAS - 18-Sept-16Dokumen25 halamanPráctica Cap.4 Grupo AMAS - 18-Sept-16Osiris50% (2)

- Presupuesto de EfectivoDokumen5 halamanPresupuesto de EfectivoSammir SandovalBelum ada peringkat

- Planeacion XDokumen53 halamanPlaneacion XGustavo GámezBelum ada peringkat

- Estados Financieros H y V 22-08-2020 2Dokumen6 halamanEstados Financieros H y V 22-08-2020 2Carlos LozanoBelum ada peringkat

- Ejercicios - para - Aprendizaje - de - Flujo - de - Efectivo Contabilidad GerencialDokumen7 halamanEjercicios - para - Aprendizaje - de - Flujo - de - Efectivo Contabilidad GerencialSandra FloresBelum ada peringkat

- Ejemplo Presupuestos de CajaDokumen4 halamanEjemplo Presupuestos de CajaAngiely TrejosBelum ada peringkat

- Ejercicio 7.2Dokumen6 halamanEjercicio 7.2santiago rodriguez hernandezBelum ada peringkat

- Análisis financiero de Barlett 2005Dokumen4 halamanAnálisis financiero de Barlett 2005Ariel MatosBelum ada peringkat

- Ejercicio 7.3Dokumen6 halamanEjercicio 7.3Becca PerazaBelum ada peringkat

- P4.9 MayerlyDokumen4 halamanP4.9 MayerlyMayerly RuizBelum ada peringkat

- Ejercicioflujoefectivoplanificfinancierav 7Dokumen17 halamanEjercicioflujoefectivoplanificfinancierav 7Taty CorreaBelum ada peringkat

- Examen PracticoDokumen5 halamanExamen PracticoNayla Britany Tejada LopezBelum ada peringkat

- Ejercicio de FinanzasDokumen8 halamanEjercicio de FinanzasRobert JacomeBelum ada peringkat

- Presupuesto de CajaDokumen2 halamanPresupuesto de CajaJosselyn OrtizBelum ada peringkat

- Ejercicio 7.2.Dokumen7 halamanEjercicio 7.2.Shirley KarolaBelum ada peringkat

- Red Queen Restaurants Desea Realizar Sus Planes FinancierosDokumen4 halamanRed Queen Restaurants Desea Realizar Sus Planes FinancierosJosePinedaBelum ada peringkat

- Ejercicosdocumento de FerDokumen15 halamanEjercicosdocumento de FerRocio Panta DelgadoBelum ada peringkat

- Presupuesto de EfectivoDokumen13 halamanPresupuesto de EfectivoXimena Ustua RozasBelum ada peringkat

- 4 Problemas de PresupuestosDokumen7 halaman4 Problemas de Presupuestosveronica Guevara alamosBelum ada peringkat

- Ejemplo de FlujoDokumen13 halamanEjemplo de Flujobrayan sabillon0% (2)

- Desarrollo Caso - Corporacion - Total Neal HowellDokumen41 halamanDesarrollo Caso - Corporacion - Total Neal HowellRichard HowellBelum ada peringkat

- Practica 1 de Contabilidad de CostoDokumen4 halamanPractica 1 de Contabilidad de CostokenyBelum ada peringkat

- p7 JuanievaDokumen1 halamanp7 JuanievaJuan Francisco Nieva JorgeBelum ada peringkat

- TAREADokumen2 halamanTAREAJessica MontalvoBelum ada peringkat

- Ejercicio P4.11Dokumen6 halamanEjercicio P4.11Elisa Jiménez0% (1)

- Ejercicio para La ClaseDokumen10 halamanEjercicio para La ClaseGenesis ValderramaBelum ada peringkat

- Plantilla Word Informe Gerencial FinancieroDokumen6 halamanPlantilla Word Informe Gerencial FinancieroDIABelum ada peringkat

- Ejercicio 1 Flujo de EfectivoDokumen28 halamanEjercicio 1 Flujo de Efectivosonia lemaBelum ada peringkat

- Carranza Tania Lizzeth U3T1a5Dokumen7 halamanCarranza Tania Lizzeth U3T1a5carranzatania349Belum ada peringkat

- Presup. de CajaDokumen11 halamanPresup. de CajaritauvBelum ada peringkat

- Guia de Ejercicios ValoradosDokumen2 halamanGuia de Ejercicios Valoradosallan muñozBelum ada peringkat

- Empresa TlaxcalaDokumen1 halamanEmpresa TlaxcalaEve PM100% (1)

- Examen Segundo ParcialDokumen6 halamanExamen Segundo ParcialTJ BABelum ada peringkat

- Ejercicio de PracticaDokumen2 halamanEjercicio de PracticaFlores EmilioBelum ada peringkat

- Semana 10 FinanzasDokumen6 halamanSemana 10 FinanzasSilvestreBelum ada peringkat

- Caso 1 FinanzasDokumen2 halamanCaso 1 FinanzasARODYS BEYONCE GONZALES VALQUIBelum ada peringkat

- Estado Flujo de Efectivo Metodo Directo e Indirecto - Facebook Act ContableDokumen34 halamanEstado Flujo de Efectivo Metodo Directo e Indirecto - Facebook Act ContableNick BrayamBelum ada peringkat

- Estados Financieros ProformasDokumen6 halamanEstados Financieros ProformasANDRES ALBERTO AMORES MENDOZABelum ada peringkat

- Tarea de Presupuesta de CajaDokumen2 halamanTarea de Presupuesta de CajaLark bautBelum ada peringkat

- Análisis de inversión maquinaria RoyalDokumen9 halamanAnálisis de inversión maquinaria RoyalerickadediegoBelum ada peringkat

- Presupuesto de caja laboral ACMEDokumen1 halamanPresupuesto de caja laboral ACMEMaria de los Angeles Rodas100% (1)

- EstadoResultadosVectraManufacturying2012Dokumen10 halamanEstadoResultadosVectraManufacturying2012FredyDavidDeJesusBelum ada peringkat

- Gerencia Financiera - Ciclo Operativo y CCEDokumen8 halamanGerencia Financiera - Ciclo Operativo y CCEJuan SanchezBelum ada peringkat

- TAREADokumen2 halamanTAREAGabriela chirinosBelum ada peringkat

- Guía Estudio FinanzasDokumen8 halamanGuía Estudio FinanzasLuis IglesiasBelum ada peringkat

- FinancieraDokumen31 halamanFinancieracochinillaBelum ada peringkat

- Ejer Cici OsDokumen7 halamanEjer Cici OsYesenia Aldave MoraBelum ada peringkat

- Presupuesto MaestroDokumen12 halamanPresupuesto MaestroJulisa Mancillas HernándezBelum ada peringkat

- Costo de producción de aceite de palmaDokumen1 halamanCosto de producción de aceite de palmaRse Choluteca100% (1)

- Flujo de Efectivo - Método Indirecto Clases - 2022Dokumen8 halamanFlujo de Efectivo - Método Indirecto Clases - 2022Anete Seraquino0% (1)

- Examen 3 CostosDokumen4 halamanExamen 3 CostosHector Manuel Rdz HdzBelum ada peringkat

- Tarea # 4Dokumen14 halamanTarea # 4Maria Del PortilloBelum ada peringkat

- Ejercicios de PresupuestosDokumen5 halamanEjercicios de Presupuestosconnie10109350% (2)

- Ejercicio 7 3Dokumen20 halamanEjercicio 7 3Sol CabreraBelum ada peringkat

- EjerciciosCap12 DominguezAnayDokumen46 halamanEjerciciosCap12 DominguezAnayAnahyBelum ada peringkat

- Carlos Mario Romero Romero Segundo Parcial Costeo DirectoDokumen29 halamanCarlos Mario Romero Romero Segundo Parcial Costeo DirectoCarlos Mario RomeroBelum ada peringkat

- Ejercicio 1Dokumen3 halamanEjercicio 1Osvaldo Gonzalez50% (4)

- Usm1 Epe101 Week12 Reading 1Dokumen5 halamanUsm1 Epe101 Week12 Reading 1Santé TiendaBelum ada peringkat

- Ejemplo Presupuesto de CajaDokumen5 halamanEjemplo Presupuesto de CajaEdgar Gil100% (1)

- El Presupuesto de CajaDokumen5 halamanEl Presupuesto de CajaPATRICIA CLARA POLLINIBelum ada peringkat

- Practica para ExamenDokumen4 halamanPractica para ExamenJacky Velez AstudilloBelum ada peringkat

- Document CHIFLES PDFDokumen4 halamanDocument CHIFLES PDFJacky Velez AstudilloBelum ada peringkat

- Estadistica 2 - 1.Dokumen2 halamanEstadistica 2 - 1.Jacky Velez AstudilloBelum ada peringkat

- TesoreriaDokumen2 halamanTesoreriaJacky Velez AstudilloBelum ada peringkat

- Causales Del Divorcio KDokumen5 halamanCausales Del Divorcio KJacky Velez AstudilloBelum ada peringkat

- Prestaciones Obligatorias de Los EmpleadoresDokumen2 halamanPrestaciones Obligatorias de Los EmpleadoresJacky Velez Astudillo100% (1)

- Contrato de Servicio DomesticoDokumen3 halamanContrato de Servicio DomesticoJacky Velez AstudilloBelum ada peringkat

- 6815 8. Principios Contables 04 SepDokumen39 halaman6815 8. Principios Contables 04 SepPAULA ALEXANDRA QUINTANA CHACHINOYBelum ada peringkat

- Romeroquintanaeduardo - Im-0202 - Ingenieria Mecatronica - Interrelacion - Delos - Estados - FinancierosDokumen8 halamanRomeroquintanaeduardo - Im-0202 - Ingenieria Mecatronica - Interrelacion - Delos - Estados - Financieroseduardo romeroBelum ada peringkat

- Examen Economía Financiera y Mercado de CapitalesDokumen144 halamanExamen Economía Financiera y Mercado de CapitalesDiegoCalveteBelum ada peringkat

- Puntos Parcial InformaticaDokumen12 halamanPuntos Parcial Informaticaleidy mestraBelum ada peringkat

- DJI Nelson ShackDokumen3 halamanDJI Nelson ShackTRANSPARENCIA PERUBelum ada peringkat

- Nicolás PosseDokumen6 halamanNicolás PosseMilagros MoreniBelum ada peringkat

- Matematica Financiera - Teoria y TallerDokumen3 halamanMatematica Financiera - Teoria y TallerCarlos Camilo Jiménez OteroBelum ada peringkat

- PDF Boletaeb01 220605867961Dokumen1 halamanPDF Boletaeb01 220605867961Roland Gian Frank Refulio CastañedaBelum ada peringkat

- Conceptos Sobre Tipos de Evaluación FinancieraDokumen12 halamanConceptos Sobre Tipos de Evaluación FinancieraDayana LemusBelum ada peringkat

- Derecho Bursátil IxDokumen8 halamanDerecho Bursátil Ixeduardo saba castillo cariasBelum ada peringkat

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Proceso Estratégico 1 - (Grupo b15)Dokumen12 halamanEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Proceso Estratégico 1 - (Grupo b15)Vanesa Rincon VegaBelum ada peringkat

- Gestión del capital de trabajo: objetivos, definición, ciclo y estrategiasDokumen5 halamanGestión del capital de trabajo: objetivos, definición, ciclo y estrategiasGerman Enrique Quintero RuedaBelum ada peringkat

- TRIPTICO HIPOTECAultDokumen2 halamanTRIPTICO HIPOTECAultGiany GibajaBelum ada peringkat

- G2 Mgeometría 11º 2S 2023Dokumen20 halamanG2 Mgeometría 11º 2S 2023David Nieto MonroyBelum ada peringkat

- Yura S.A. Final 28Dokumen77 halamanYura S.A. Final 28Lourdes AynayaBelum ada peringkat

- Boletin 4010Dokumen75 halamanBoletin 4010Karmonpao100% (1)

- Auditoría de Ventas y Costos en 2016Dokumen3 halamanAuditoría de Ventas y Costos en 2016PameCando50% (2)

- Práctica 5Dokumen2 halamanPráctica 5Adrian Macario Zabaleta CopaBelum ada peringkat

- Trabajo Final (Cementos Pacasmayo)Dokumen15 halamanTrabajo Final (Cementos Pacasmayo)Jorge MontalvanBelum ada peringkat

- Estructura Del Mercado de ValoresDokumen11 halamanEstructura Del Mercado de ValoresJorge MotocheBelum ada peringkat

- Desarrollo EndogenoDokumen29 halamanDesarrollo EndogenoManuel GutierrezBelum ada peringkat

- Esan - DIGEC - Análisis y Estimación de Costos - Ses. 3ADokumen35 halamanEsan - DIGEC - Análisis y Estimación de Costos - Ses. 3AFrank RuedaBelum ada peringkat

- Modelo DesahucioDokumen12 halamanModelo DesahucioaidamanilvaBelum ada peringkat

- MONOGRAFIA 03 COMPLETO ImprimirDokumen16 halamanMONOGRAFIA 03 COMPLETO ImprimirsalomonBelum ada peringkat

- Caso Practico Unidad 3 Gestion de TesoreriaDokumen9 halamanCaso Practico Unidad 3 Gestion de Tesorerianata Ramirez 20Belum ada peringkat

- Equilibrios 1Dokumen10 halamanEquilibrios 1Hugo GarayBelum ada peringkat

- Funciones de Excel - V3Dokumen12 halamanFunciones de Excel - V3Leonel Hernandez CarelaBelum ada peringkat

- Ley ISLR VenezuelaDokumen26 halamanLey ISLR VenezuelaCarmen CaraballoBelum ada peringkat

- Tarea 4Dokumen13 halamanTarea 4ClarinesBelum ada peringkat

- Obligaciones civiles: sujetos, objetos y requisitosDokumen19 halamanObligaciones civiles: sujetos, objetos y requisitosAracelly MeraBelum ada peringkat