Anda mungkin juga menyukai

- Evaluación criminológica de Gypsy Rose BlanchardDokumen12 halamanEvaluación criminológica de Gypsy Rose BlanchardAntonnio RiveraBelum ada peringkat

- Resumen de Los trabajos y los días de HesiodoDokumen3 halamanResumen de Los trabajos y los días de Hesiodoferalvarez89% (9)

- ANALISIS LITERARIO - Ciudad de Los TìsicosDokumen9 halamanANALISIS LITERARIO - Ciudad de Los TìsicosFredy Olavarria50% (2)

- Recurso Reposición Contra Licencia Gasolinera El BercialDokumen6 halamanRecurso Reposición Contra Licencia Gasolinera El BercialAsociación Vecinal NUBER GetafeBelum ada peringkat

- Solicitando Paralización de Las Obras de Aparcamiento en La Parcela J Del Sector III de GetafeDokumen6 halamanSolicitando Paralización de Las Obras de Aparcamiento en La Parcela J Del Sector III de GetafeAsociación Vecinal NUBER GetafeBelum ada peringkat

- Reclamacion Administrativa Presupuesto Municipal 2014 Getafe (Madrid)Dokumen18 halamanReclamacion Administrativa Presupuesto Municipal 2014 Getafe (Madrid)Asociación Vecinal NUBER Getafe100% (2)

- 116 13 Aleaciones Cuentas Anuales 2012 AyuntamientoDokumen10 halaman116 13 Aleaciones Cuentas Anuales 2012 AyuntamientoAsociación Vecinal NUBER GetafeBelum ada peringkat

- Carta Gerente Hospital Derivaciones PDFDokumen1 halamanCarta Gerente Hospital Derivaciones PDFAsociación Vecinal NUBER GetafeBelum ada peringkat

- Nota Prensa Sobre Fitec y Actuacion Gobierno Juan SolerDokumen3 halamanNota Prensa Sobre Fitec y Actuacion Gobierno Juan SolerAsociación Vecinal NUBER GetafeBelum ada peringkat

- Carta Consejero Sanidad Derivaciones PDFDokumen1 halamanCarta Consejero Sanidad Derivaciones PDFAsociación Vecinal NUBER GetafeBelum ada peringkat

- Ficha Alta Socio/a NUBERDokumen1 halamanFicha Alta Socio/a NUBERAsociación Vecinal NUBER GetafeBelum ada peringkat

- Educacion ReligiosaDokumen6 halamanEducacion ReligiosaMiguel OrdonioBelum ada peringkat

- Bbltk-M.a.o. R-006 Nº105 - Mas Alla de La Ciencia - Vicufo2Dokumen23 halamanBbltk-M.a.o. R-006 Nº105 - Mas Alla de La Ciencia - Vicufo2victor100% (2)

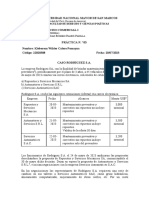

- Caso Rodríguez SADokumen3 halamanCaso Rodríguez SAKleberson CaleroBelum ada peringkat

- Hytorc EspañaDokumen36 halamanHytorc EspañaMaritaOlivaBelum ada peringkat

- Niño despedido casaDokumen2 halamanNiño despedido casaifbenavides859% (17)

- Conceptos Básicos de Gerencia.Dokumen19 halamanConceptos Básicos de Gerencia.Yeny TorreBelum ada peringkat

- Tarea 1 - Metodología de La InvestigaciónDokumen3 halamanTarea 1 - Metodología de La InvestigaciónJose ChenBelum ada peringkat

- Arte TequitquiDokumen37 halamanArte TequitquifedorvladislavBelum ada peringkat

- Trabajo Plan LectorDokumen19 halamanTrabajo Plan LectorSebastian MaldonadoBelum ada peringkat

- Contrato de Compraventa FormatoDokumen8 halamanContrato de Compraventa FormatoBrenda Viridiana Alvarez MirandaBelum ada peringkat

- Ejeplos La CartaDokumen4 halamanEjeplos La CartagenesisBelum ada peringkat

- Inventario de Grupo de AADokumen10 halamanInventario de Grupo de AANilton AvilesBelum ada peringkat

- Exposicion LimpioDokumen5 halamanExposicion LimpioJULIO CONSTANTINO CHIRINOS DE LA FUENTEBelum ada peringkat

- Viu Sociedad Familia y Educación Resumen U1Dokumen15 halamanViu Sociedad Familia y Educación Resumen U1Sonia GarciaBelum ada peringkat

- Actividad física para diabéticos AzoguesDokumen101 halamanActividad física para diabéticos AzoguesEdiciones CimarrónBelum ada peringkat

- Destilacion Industrial y TiposDokumen28 halamanDestilacion Industrial y TiposOscar TaguacundoBelum ada peringkat

- Blue Beam BK EsDokumen17 halamanBlue Beam BK EsLucía Reyes NathBelum ada peringkat

- San Miguel Arcangel 23Dokumen4 halamanSan Miguel Arcangel 23edu71100% (2)

- Imprimir AuditoriaDokumen15 halamanImprimir AuditoriaKaren Reyes0% (1)

- Proceso de Software (Calidad Del Producto Software)Dokumen23 halamanProceso de Software (Calidad Del Producto Software)rubenpcaBelum ada peringkat

- Ficha Tecnica de Establecimiento LAGO SANANGODokumen43 halamanFicha Tecnica de Establecimiento LAGO SANANGOFiorella Corazón GüivinBelum ada peringkat

- Fisiopatología CDDokumen16 halamanFisiopatología CDDananmuorBelum ada peringkat

- Áreas para El Diseño de Los Sistemas AdministrativosDokumen2 halamanÁreas para El Diseño de Los Sistemas AdministrativosDaiana RojasBelum ada peringkat

- Prueba La Bruja de AbrilDokumen5 halamanPrueba La Bruja de AbrilPaulina Sazo100% (1)

- SEMANA 10.lenguajeDokumen2 halamanSEMANA 10.lenguajeKarla Gil EspinozaBelum ada peringkat

- Educación en DIH para Funcionarios PúblicosDokumen4 halamanEducación en DIH para Funcionarios PúblicosJuan Sebastian Rosero PBelum ada peringkat

- Espacios EducativosDokumen8 halamanEspacios Educativosmaricela melendezBelum ada peringkat