CiclosCombinados PDF

Diunggah oleh

Lalo PalaciosJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

CiclosCombinados PDF

Diunggah oleh

Lalo PalaciosHak Cipta:

Format Tersedia

CCGT Opportunities in Mexico

Ciclos Combinados en

Mxico - Oportunidades y

desafos

En asociacin con:

CECC Mxico 2015

Cumbre de Centrales Elctrica de Ciclo Combinado Mxico 2015

26 y 27 de marzo 2015, Ciudad de Mxico

En colaboracin con CECC Mxico 2015 (26 y 27

de marzo, Ciudad de Mxico), FCBI Latam te trae

una gua exclusiva sobre las oportunidades para

desarrollar plantas CC en Mxico. Incluye un

anlisis exhaustivo de la Reforma Energtica, la

lista de todas las plantas CC en operacin junto

con un detallado perfil de los proyectos en

licitacin de la CFE.

El objetivo de esta gua es ayudarte a maximizar

tus oportunidades en Mxico a travs del

conocimiento de la industria e identificando los

socios clave que te permitirn hacer de tu planta

una realidad. En las prximas pginas descubrirs

hacia dnde va la industria CC en Mxico para

poder planear estratgicamente tu lugar en ella.

Para saber ms sobre el nico evento comercial

para centrales CC en Mxico, visita:

www.fcbilatam.com/cecc2015

www.fcbilatam.com/cecc2015

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

1

ndice

Una nueva era para el mercado elctrico en Mxico...1

Esquema 1 Principales cambios en empresas estatales para la

industria CC...2

Centrales CC para impulsar el crecimiento econmico en Mxico.3

Tabla 1 Principales gasoductos para el paso de gas entre Texas y

Mxico...4

Desarrollo del sector de centrales CC, 1998 -2014.4

Grfico 1 Evolucin de la capacidad energtica instalada en el mbito

de las plantas de ciclo combinado en Mxico ..5

Grfico 2 Capacidad energtica instalada por regin5

Tabla 2 Principales operadores del sector en Mxico..6

Grfico 3 Potencia instalada en MW por operador 2014..6

Tabla 3 Plantas operativas de ciclo combinado en Mxico..7

Oportunidades para el desarrollo de planta CC a partir de 2015...............8

Licitaciones pblicas de la CFE8

Venta en el mercado mayorista8

Venta a grupos industriales.9

Tabla 4 Principales grupos industriales de Mxico.9

Anexo 1 Proyectos CC en licitacin por la CFE...11

Ciclos Combinados en Mxico. Oportunidades y desafos fue publicado por FCBI Latam, 2014

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

1

Una nueva era para el mercado elctrico en Mxico

Con 118 millones de habitantes, Mxico

no slo se destaca por ser la segunda

potencia econmica de Latinoamrica -

slo por detrs de Brasil-, sino que est

previsto que pronto alcance el 14 puesto

en la clasificacin de economas

mundiales elaborado por la consultora

Accenture. Slo en el ao 2013, Mxico

recibi inversin extranjera directa por

valor de 38 mil millones de dlares

americanos, lo que deja entrever un ritmo

de crecimiento intenso que se acentuar

gracias a la introduccin de polticas de

apertura como la reciente Reforma

Energtica aprobada en el pas.

La mencionada Reforma Energtica

articula de forma detallada la estrategia

que seguir Mxico a la hora de garantizar

la continuidad de suministro energtico

de calidad, un factor que resulta

imprescindible para consolidar los

actuales niveles de crecimiento. Tras 76

aos de monopolio estatal tanto en el

mbito de la generacin de energa como

en los sectores del petrleo y el gas, las

nuevas disposiciones normativas han

logrado liberalizar por completo el

mercado energtico nacional para facilitar

as la llegada de ms inversores privados.

Como indican las estimaciones del

Programa Nacional de Infraestructuras

2014-2018, la demanda elctrica en 2018

habr aumentado un 27% con respecto a

2012 y, como consecuencia, se espera que

en los prximos cuatro aos se proceda a

la instalacin de 25 GW adicionales de

capacidad energtica.

La Reforma Energtica de Mxico

introduce adems una serie de cambios

significativos a dos grandes niveles: la

gestin de los recursos fsiles y la

creacin de un nuevo escenario en lo que

concierne al mercado elctrico. Por una

parte, se llevar a cabo una profunda

renovacin de aquellas empresas

estatales que hasta ahora controlaban la

industria energtica a travs de

monopolios.

Desde la creacin en 1937 de la Comisin

Federal de Electricidad (CFE) bajo el

mandato del presidente Lzaro Crdenas,

este organismo pblico ha sido el nico

con autoridad para producir, transmitir y

distribuir electricidad en territorio

mexicano. Sin embargo, tras perder la

exclusividad en estos servicios como

consecuencia de las medidas que

impondr la Reforma, la CFE jugar en los

prximos aos un papel visiblemente

diferente en el futuro marco regulatorio.

No obstante, la principal transformacin

que traer consigo la Reforma Energtica

se encuentra en la aparicin de un

mercado elctrico mayorista. Una nueva

institucin, el Centro Nacional de Control

de Energa (CENACE), se encargar de

administrar las tareas de transmisin y

distribucin, mientras que el

departamento de la CFE destinado

expresamente a la generacin elctrica

tendr que competir directamente con los

promotores privados en el plano de la

venta al por mayor.

Opciones para desarrollar centrales

de Ciclo Combinado

o Licitaciones de la CFE; con ms de

3.8GW en cartera

o Mercado elctrico mayorista;

pronosticado para el 2016

o Venta a grupos industriales; Mxico

como lder en el mundo de la

manufacturacin

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

2

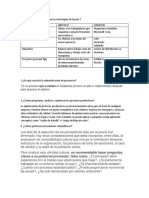

PEMEX

(Gas y Petroqumicos

bsicos)

Monopolio sobre:

- Explotacin de gas

natural

- Importacin de gas

natural

CENAGAS

Administra, coordina y

gestiona:

- Gasoductos de gas

natural

- Almacenamiento de

gas natural

PEMEX

(Gas y Petroqumicos

bsicos)

Compite con

operadores privados en

el mercado del gas:

- Explotacin

- Importacin

Antes

Post Reforma

CFE

Monopolio en el

sistema elctrico:

- Generacin

- Transmisin

- Distribucin

CENACE

Gestiona el mercado

elctrico mayorista

CFE

Compite con

operadores privados en

el mercado elctrico:

- Generacin

- Distribucin para

usuarios cualificados

Fuera del citado mercado mayorista, la

CFE continuar ejerciendo sus funciones

de transmisin y distribucin de

electricidad a travs de los concursos de

adjudicacin organizados por el

mecanismo de Trabajo Pblico Financiado,

adems de estar facultada para seguir

generando energa por medio de los

Acuerdos de Compra de Energa (PPAs,

por sus siglas en ingls) que promueva

junto a productores independientes de

energa (PIE). En la actualidad existen

aproximadamente 3.8 GW de energa

abiertos en licitaciones internacionales,

aunque en los prximos meses se

anunciarn oficialmente nuevas ofertas

pblicas para seguir asignando

capacidades de produccin energtica.

La Reforma tambin facilita una tercera

va para el desarrollo energtico que est

ligado a la posibilidad de que los grupos

industriales opten por generacin para su

autoconsumo. No slo resultar ms

sencillo para las fbricas generar su propia

energa, sino que tambin les estar

permitido instalar capacidades superiores

a las requeridas, con el fin de que puedan

vender los excedentes en el mercado

mayorista. Esta novedad implica adems

la aparicin de un nuevo tipo de

competidor para la CFE y los agentes

privados que alterar notablemente el

panorama energtico mexicano.

Esquema 1 Principales cambios en empresas estatales para la industria CC

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

3

Centrales CC para impulsar el crecimiento econmico

en Mxico

Mxico posee una gran variedad de

recursos naturales para impulsar un

crecimiento econmico slido. Por

ejemplo, Mxico tiene extraordinarios

niveles de radiacin solar capaz de

producir alrededor de 5kWh/m

2

por da.

Sin embargo, tanto el gobierno federal

como los principales grupos industriales

estn optando por las plantas de turbinas

de gas de ciclo combinado (CCGT, por sus

siglas en ingls) debido a su naturaleza

fiable y eficaz. De las 15 plantas

proyectadas por el Programa Nacional de

Infraestructuras 2014-2018, siete de ellas

se correspondern con esta tecnologa, al

tiempo que desde la CFE se asegura que,

para el ao 2017, el 72% de toda la

electricidad generada en Mxico tendr su

origen en la queda de gas natural.

Las centrales de ciclo combinado pueden

presumir de un historial productivo

marcado por su alta eficiencia, por lo que

resultan especialmente adecuadas para el

desarrollo energtico de Mxico. Una

planta de ciclo combinado presenta un

porcentaje de efectividad del 60% en

comparacin con el 34-42% que

caracteriza a las convencionales, as los

operadores requieran menos combustible

para generar ms electricidad.

De la misma manera, el gas utilizado para

el funcionamiento de las plantas de ciclo

combinado puede encontrarse a la vuelta

de la esquina. La construccin de

gasoductos que atraviesan la frontera con

Estados Unidos permite a los promotores

hacerse con el combustible ms accesible

y competitivo del mercado. Esta va

resulta ms barato que importar el gas de

Rusia o Per y luego cubrir los costos del

proceso de regasificacin. As, la

proliferacin de las turbinas de ciclo

combinado en Mxico est en ntima

conexin con la revolucin del shale gas

en Texas.

Con anterioridad a la ratificacin de la

Reforma Energtica, la gestin del gas

natural estaba dominada exclusivamente

por las sociedades estatales CFE y

Petrleos Mexicanos (PEMEX). Constituido

en el ao 1938, PEMEX ha mantenido

hasta ahora el monopolio absoluto tanto

en el sector del gas como en el del

petrleo -incluyendo la explotacin de

yacimientos y la importacin-, una

posicin que ahora se ver contrarrestada

con la creacin de un nuevo organismo

que regular el mercado del gas natural:

el Centro Nacional de Control de Gas

Natural (CENAGAS). Su principal funcin

consistir en administrar, coordinar y

operar en todo lo relativo al trnsito del

gas y a su debido almacenamiento.

Por su parte, la CFE y PEMEX seguirn

vinculados a las labores de instalacin y

mantenimiento de la red de gasoductos

en base a licitaciones pblicas de mbito

internacional, un mtodo que asimismo

facilitar el suministro de gas natural de

Texas a territorio mexicano. La tabla 1

ofrece una descripcin de los seis

gasoductos clave que actuarn como

pasos fronterizos para la provisin del gas,

una serie de ambiciosos proyectos que,

como apuntan expertos analistas de la

industria, tendrn que asegurarse ante

todo de que cuentan con el

imprescindible derecho de paso que, en

el caso de no conseguirlo, podra acabar

frenando su propia construccin.

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

4

Tabla 1 Principales gasoductos para el paso de gas entre Texas y Mxico

Nombre Desde Hasta Distancia Inversin Fecha

Los

Ramones

Camargo

(Tamaulipas)

Apaseo el

Alto

(Guanajuato)

1000 km 2500

millones

USD

Diciembre

2015

Norte

Noroeste

Ssabe

(Sonora)

Mazatln

(Sinaloa)

1780 km 1100

millones

USD

Sin fecha

definida

El Encino

La Laguna

El Encino

(Chihuahua)

La Laguna

(Durango)

423 km 650 millones

USD

Marzo

2017

Waha

San Elizario

Waha (Texas) San Elizario

(frontera con

Chihuahua)

277 km 495 millones

USD

Enero

2017

Waha

Presidio

Waha (Texas) Presidio

(frontera con

Chihuahua)

230 km 450 millones

USD

Junio

2017

Ojinaga El

Encino

Ojinaga

(frontera con

Texas)

El Encino

(Chihuahua)

245 km 400 millones

USD

Marzo

2017

A largo plazo, Mxico podr operar sus

centrales de ciclo combinado con sus

propias reservas de gas natural, teniendo

en cuenta que el estado posee una parte

considerable de las reservas de gas

localizadas en la Eagle Ford Formation.

No obstante, la explotacin a gran escala

de estos recursos necesita en estos

momentos de un grado de inversin

econmica excesivamente alto.

Tanto es as, que el desarrollo de las

plantas de ciclo combinado en Mxico

depende todava en gran medida de la

oportunidad de seguir accediendo al gas

natural que se obtiene en Texas a precios

accesibles, as como de las incontestables

ventajas que ofrece esta clase de

tecnologa a la hora de generar

electricidad

Desarrollo del sector de centrales CC, 1998 -2014

En la actualidad existen 36 plantas de esta

tipologa en Mxico que concentran

alrededor de 19 GW de capacidad

energtica instalada. Las primeras de

estas construcciones fueron promovidas

por la CFE, pero a finales de la dcada de

1990 la industria experiment un notable

desarrollo gracias a la introduccin del

mecanismo que favoreca la entrada en

escena de los productores de energa

independientes (IPP). Entre 2001 y 2003,

los niveles de produccin energtica

derivados de esta tecnologa aumentaron

el doble, pasando de 5 521 MW hasta 11

832 MW. Hoy en da se puede decir que la

potencia instalada en 2014 es al menos

cinco veces mayor que la que haba en

1998.

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

5

Grfico 1 Evolucin de la capacidad energtica instalada en el mbito de las

plantas de ciclo combinado en Mxico

Las plantas de ciclo combinado en

operacin se encuentran muy prximas a

los yacimientos de gas, hasta el punto de

que 30% de ellas estn ubicadas

estratgicamente en el noreste del pas,

muy cerca de la frontera con Texas. A

nivel nacional, el 60% de estas

instalaciones se concentran en las

regiones del norte, mientras que el 21% se

sitan en el centro y el 19% en el sur del

pas. La predileccin por el rea norte de

Mxico es clara en este aspecto, ya que

todas las nuevas plantas previstas para los

prximos aos quedarn instaladas a lo

largo de esta zona.

Grfico 2 Capacidad energtica instalada por regin

0

5000

10000

15000

20000

25000

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

M

W

Ao

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

6

Despus de la CFE, el principal operador

en esta industria es el gigante espaol

Iberdrola, que controla el 22% de la

generacin a pesar de contar nicamente

con cinco plantas, seguido por la japonesa

Mitsui & Co., la tambin espaola Gas

Natural Fenosa y la estadounidense

InterGen, quienes poseen el 14%, el 12.5%

y el 11.5%, respectivamente. Asimismo,

tambin existen otras plantas cuya

propiedad depende directamente de

conglomerados industriales, como la

central trmica La Caridad (500 MW) que

suministra electricidad diaria a la empresa

Grupo Mxico.

Tabla 2 Principales operadores del sector en Mxico

Nombre Procedencia MW en Mxico Pgina web

Iberdrola Espaa 4 330 www.iberdrolamex.com

Gas Natural

Fenosa

Espaa 2 441 www.gasnaturalfenosa.com.mx

Mitsui & Co. Japn 3 748 www.mitsui.com/mx

InterGen Estados Unidos 2 106 www.intergen.com

Grfico 3 Potencia instalada en MW por operador - 2014

0

1000

2000

3000

4000

5000

6000

CFE Iberdrola Mitsui & Co. Gas Natural InterGen Other

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

7

Tabla 2 Plantas operativas de ciclo combinado en Mxico

Nombre Ubicacin Tipo Operador Capacidad Apertura Propiedad

Altamira III, IV Tamaulipas PIE Iberdrola 1 036 MW 2003 CFE

Altamira V Tamaulipas PIE Iberdrola 1 212 MW 2006 CFE

La Laguna II Durango PIE Iberdrola 498 MW 2005 CFE

Monterrey III Nuevo Len PIE Iberdrola 449 MW 2002 CFE

Tamazunchale Potos PIE Iberdrola 1 135 MW 2007 CFE

La Caridad Sonora Privada Gas Natural 500 MW 2014 Grupo Mxico

Norte I Durango PIE Gas Natural 450 MW 2010 CFE

Hermosillo Sonora PIE Gas Natural 250 MW 2001 CFE

Naco-Nogales Sonora PIE Gas Natural 258 MW 2003 CFE

Tuxpan III, IV Veracruz PIE Gas Natural 983 MW 2003 CFE

Rio Bravo II Tamaulipas PIE Mitsui & Co. 495 MW 2002 CFE

Tuxpan V Veracruz PIE Mitsubishi 495 MW 2006 CFE

Saltillo Ramos Arizpe, Coahuila PIE Mitsui & Co. 242.5 MW 2001 CFE

Rio Bravo III Tamaulipas PIE Mitsui & Co. 495 MW 2004 CFE

Rio Bravo IV Tamaulipas PIE Mitsui & Co. 500 MW 2005 CFE

Valladolid Yucatan PIE Mitsui & Co. 525 MW 2006 CFE

Altamira II Tamaulipas PIE Mitsui & Co. 495 MW 2002 CFE

Tuxpan II Veracruz PIE Mitsubishi 495 MW 2001 CFE

Norte II Chihuahua PIE Kepco 433 MW 2013 CFE

La Rosita Baja California PIE InterGen 1 100 MW 2003 CFE

Chihuahua III Chihuahua PIE InterGen 259 MW 2003 CFE

Campeche Yucatn PIE InterGen 252 MW 2003 CFE

Bajio Guanjuato PIE InterGen 495 MW 2002 CFE

Merida III Yucatan PIE AES Corp.

Nichimen Corp.

484 MW 2000 CFE

Grupo Hermes

Mexicali Baja California PIE Sempra Energy 489 MW 2003 CFE

Benito Juarez Juarez Alquiler CFE 522 MW 1998 CFE

Valle de Mxico Mexico City PdCFE CFE 552 MW 2004 CFE

Tula Hidalgo PdCFE CFE 489 MW 1981 CFE

Monterrey II Nuevo Len PdCFE CFE 450 MW 2000 CFE

El Sauz Queretaro PdCFE CFE 603 MW 1981 CFE

Dos Bocas Veracruz PdCFE CFE 452 MW 1978 CFE

Huinal I Nuevo Len PdCFE CFE 378 MW 1981 CFE

Huinal II Nuevo Len PdCFE CFE 450 MW 1998 CFE

Rosarito Baja California PdCFE CFE 274 MW 2009 CFE

Samalayuca II Chihuahua Alquiler CFE 700 MW 1998 CFE

San Lorenzo Ciudad Juarez PdCFE CFE 455 MW 2009 CFE

Referencias:

PIE: Productor Independiente de Energa

CFE: Comisin Federal de Energa

PdCFE: Propiedad de la CFE

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

8

Oportunidades para el desarrollo de planta CC a partir

de 2015

La Reforma Energtica en Mxico abre

tres vas distintas para la promocin de

nuevas centrales de ciclo combinado en el

pas: a travs de licitaciones pblicas de

mbito internacional dispuestas por la

CFE, la venta privada en el mercado

mayorista y la produccin de energa para

el autoconsumo de grupos industriales.

Licitaciones pblicas de la CFE

La CFE maneja actualmente varios

proyectos de plantas de ciclo combinado -

un total de 3.5 GW- que forman parte del

Programa Nacional de Infraestructuras

2014-2018 (consultar el Anexo XX para

ms detalles sobre su planificacin) y que

sern adjudicados en funcin de las

especificaciones previstas en cada

concurso pblico internacional. Todos

ellos sern concedidos durante el llamado

perodo de transicin y, por tanto, su

reparto se ver determinado por los

procedimientos establecidos antes de la

entrada en vigor de la Reforma.

Tambin se espera que la CFE inicie

nuevos proyectos a lo largo de los

prximos aos, incluso cuando el mercado

mayorista se encuentre ya plenamente

operativo. Adems de intentar satisfacer

la creciente demanda energtica, las

futuras plantas tendrn como objetivo

primordial reemplazar a las antiguas

centrales termoelctricas propiedad de la

CFE, ya que adems de suponer una grave

amenaza medioambiental, estas

construcciones no han dejado de perder

competitividad con el paso de los aos.

Uno de los puntos ms destacables de la

Reforma Energtica hace referencia a la

implementacin de un paquete de fuertes

medidas anticorrupcin, normas que

garantizarn la transparencia e

imparcialidad de los diferentes procesos

de adjudicacin y cuyo cumplimiento ser

supervisado con atencin por la

asociacin civil Transparencia Mexicana.

El compromiso del gobierno por velar por

la equidad de estas licitaciones pblicas se

puso de manifiesto este ao cuando la

CFE se vio obligada a anular un contrato

con Iberdrola relativo al proyecto de la

central Norte III. La propuesta original de

la empresa tuvo que ser reevaluada

despus de que la tambin espaola

Abengoa - sociedad que fue descalificada

de la competicin debido a un error en su

propuesta- emitiera una reclamacin y

exigiera una revisin del proceso, peticin

que finalmente llevara al departamento

legal de la CFE a descubrir que la

propuesta de Iberdrola no cumplan con

todos los requisitos expuestos por la

propia CFE en las bases del concurso.

Venta en el mercado mayorista

El nuevo marco regulatorio tambin

asienta las bases para la creacin de un

mercado energtico al por mayor que ser

gestionado y supervisado por el CENACE.

Esto permitir a los promotores de

plantas de ciclo combinado la venta de

energa en el conocido como spot

market, concretamente a la CFE y a los

llamados Usuarios Cualificados -trmino

que engloba a fbricas, hospitales,

hoteles, bancos y otros sectores

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

9

productivos-, con una demanda mnima

de 3 MW que despus se ver reducida a

1 MW. Asimismo, la CFE tambin podr

incluir, en su oferta como proveedora,

energa procedente de agentes privados

sin necesidad de un Acuerdo de Compra

de Energa, as como comercializar su

propia electricidad.

El principal desafo que entraa la

construccin de nuevas plantas por medio

de la iniciativa privada reside en la

dificultad de asegurar su adecuada

financiacin, dado que los bancos suelen

optar por aquellos planes de inversin que

ofrecen una mayor seguridad, como las

ofertas pblicas que promueve la CFE con

un Acuerdo de Compra de Energa a 25

aos.

Estas iniciativas de la CFE no solo

garantizan la estabilidad de precios y el

consiguiente retorno de la inversin para

la entidad bancaria, sino que tambin

demuestran que la planificacin privada

de este tipo de proyectos sin el respaldo

de un Acuerdo de Compra requiere

indudablemente de un mercado

mayorista bien asentado que reduzca la

incertidumbre financiera y proteja las

inversiones.

Venta a grupos industriales

Segn un informe reciente publicado por

el Boston Consulting Group, Estados

Unidos y Mxico se han convertido en dos

estrellas emergentes a nivel global en

numerosos sectores industriales, una

reputacin que se debe, entre otras

razones, a los costes energticos

reducidos de los que disfrutan ambos

pases gracias a las nuevas reservas de gas

y petrleo localizadas en Estados Unidos.

Aunque producir en Mxico resultaba el

doble de caro que hacerlo en China

alrededor del ao 2000, en la actualidad la

segunda potencia econmica

latinoamericana ha logrado superar al

gigante asitico en varias unidades de

negocio al destacarse como una nacin

muy competitiva en el campo de los

artculos de bajo coste. De hecho, cada

vez ms empresas multinacionales

deciden trasladar sus instalaciones a

Mxico para sacar el mximo partido a

esta ventajosa tendencia.

En este sentido, la Reforma Energtica se

encargar de facilitar a estos grupos

industriales la puesta en marcha de sus

propias centrales con el fin de garantizar

un suministro energtico barato y

accesible.

Tabla 4 Principales grupos industriales de Mxico

Nombre CEO/Director Sector Origen Pgina web

FEMSA Jos Antonio Fernndez Produccin de bebidas 1890 www.femsa.com

Grupo Alfa lvaro Fernndez Conglomerado 1974 www.grupoalfa.com.mx

Grupo Mxico Germn Larrea Minera 1978 www.gmexico.com

Walmart Jernimo Arango Comercio 1952 www.walmartmexico.com.mx

Peoles Alberto Baillres Minera y qumicos 1887 www.penoles.com.mx

CEMEX Fernando Gonzlez Construccin 1906 www.cemex.com

Grupo Idesa Jos Luis Uriegas Petroqumicos 1956 www.grupoidesa.com

Grupo Bimbo Daniel Servitje Alimentacin 1945 www.grupobimbo.com

Mexichem Antonio Carrillo Petroqumicos 1998 www.mexichem.com

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

10

Considerando la proximidad geogrfica

entre Mxico y las reservas texanas de gas

natural, queda claro que los sistemas de

ciclo combinado constituyen la solucin

ms idnea y efectiva de cara a la

necesidad de mantener los costes de

produccin lo ms bajo posible.

La nueva normativa pone a disposicin de

estas sociedades diversas opciones para el

desarrollo de plantas de ciclo combinado,

como plantear un proyecto compartido

entre la empresa y un operador de

energa determinado: en este caso, el

grupo industrial sera el propietario de la

potencia energtica que requerira para su

propio abastecimiento, mientras que el

operador tendra la potestad de vender el

resto en el mercado mayorista. Otra

posibilidad incluye el diseo de un

proyecto de llave en mano, en el cual el

promotor construira la planta para la

empresa y sta se encargara de operarla.

Por ltimo, tambin estara permitido

firmar un Acuerdo de Compra de Energa

(PPA) que otorgara la propiedad de la

planta al operador y que determinara un

precio fijo para la electricidad vendida al

grupo industrial.

La siguiente tabla presenta un listado de

grupos industriales en Mxico que podran

estar interesados en las ventajas de las

centrales de ciclo combinado como va

para asegurar un suministro energtico

eficaz en la realizacin de sus actividades

productivas.

Esperamos que esta gua haya sido de utilidad para entender el potencial de la industria CC

en Mxico.

En CECC Mxico 2015 este potencial ser parte del debate entre promotores lderes como

Gas Natural Fenosa, grupos industriales clave como Grupo Mxico e instituciones de

financiamiento como el Banco de Desarrollo de

Norte Amrica.

Para participar, ponte en contacto con:

Mercedes Galndez

T: +44 (0) 207422 4348

E: mercedes@fcbilatam.com

Para ms informacin visita:

www.fcbilatam.com/CECC2015

Ciclos Combinados en Mxico

Ciclos Combinados en Mxico Oportunidades y desafos

www.fcbilatam.com/cecc2015

11

Anexo 1 Proyectos CC en licitacin por la CFE

CCGT Norte III

Ubicacin: Ciudad Jurez, Chihuahua (Norte

Capacidad: 788 MW

Combustible: Gas natural de la CFE

Modalidad: Productor Independiente de Energa

Inversin estimada: 1028 millones de dlares

Fecha Lmite para propuestas: 3/11/2014

Fallo Contractual: 5/12/2015

Operacin Comercial: Octubre de 2017

CCGT Guaymas II

Ubicacin: Empalme, Sonora (Noroeste)

Capacidad: 704 MW

Combustible: Gas natural de la CFE

Modalidad: Obra Pblica Financiada

Inversin estimada: 818 millones de dlares

Fecha lmite para propuestas: 21/11/2014

Fallo Contractual: 5/12/2015

Operacin Comercial: Mayo de 2017

CCGT Guaymas III

Ubicacin: Empalme, Sonora (Noroeste)

Capacidad: 683 MW

Combustible: Gas natural de la CFE

Modalidad: Obra Pblica Financiada

Inversin estimada: 725 millones de dlares

Fecha lmite para propuestas: 28/1/2015

Fallo contractual: 26/2/2015

Operacin Comercial: Julio de 2017

CCGT Noreste (Escobedo)

Ubicacin: Escobedo, Nuevo Len (Noreste)

Capacidad: 889 MW

Combustible: Gas natural de la CFE

Modalidad: Productor Independiente de Energa

Inversin estimada: 1473 millones de dlares

Fecha lmite para propuestas: 4/2/2015

Fallo contractual: 27/2/2015

Operacin Comercial: Diciembre de 2017

CCGT Noroeste (Topolobampo II)

Ubicacin: Ahome, Sinaloa (Noroeste)

Capacidad: 786 MW

Combustible: Gas natural de la CFE

Modalidad: Productor Independiente de Energa

Inversin estimada: 1084 millones de dlares

Fecha lmite para propuestas: 20/3/2015

Fallo contractual: 11/5/2015

Operacin Comercial: Abril de 2018

Anda mungkin juga menyukai

- Ingenieria Social - Hack04ndalusDokumen27 halamanIngenieria Social - Hack04ndalusdj-09Belum ada peringkat

- Instituto Tavistock Daniel EstulinDokumen55 halamanInstituto Tavistock Daniel EstulinLalo Palacios67% (3)

- 39149075CfeVientoEd PDFDokumen360 halaman39149075CfeVientoEd PDFLalo PalaciosBelum ada peringkat

- El Caso Enron. Principales Aspectos Contables, de Auditoría de Gobierno ... - Carmen Bastidas - Google LibrosDokumen2 halamanEl Caso Enron. Principales Aspectos Contables, de Auditoría de Gobierno ... - Carmen Bastidas - Google LibrosLalo PalaciosBelum ada peringkat

- Title Cianuro de Sodio&PrinDokumen2 halamanTitle Cianuro de Sodio&PrinLalo PalaciosBelum ada peringkat

- Costos Sem 4 PSVDokumen5 halamanCostos Sem 4 PSVppsv221475Belum ada peringkat

- Trabajo PorciculturaDokumen34 halamanTrabajo PorciculturaJairo VaccaBelum ada peringkat

- Actividad 1 Diagnostico OrganizacionalDokumen9 halamanActividad 1 Diagnostico OrganizacionalyomairaroperoBelum ada peringkat

- Tema 1 Gestion Economica y Financiera de La EmpresaDokumen38 halamanTema 1 Gestion Economica y Financiera de La EmpresacarmenBelum ada peringkat

- Grupo Bimbo mira hacia el futuroDokumen8 halamanGrupo Bimbo mira hacia el futuroJanet Leticia HarkinsBelum ada peringkat

- Los Envases Como Una Herramienta de MarketingDokumen18 halamanLos Envases Como Una Herramienta de Marketingaponteelera_19Belum ada peringkat

- Pérdidas de Mercancías en Centros de Distribución y AlmacenajeDokumen26 halamanPérdidas de Mercancías en Centros de Distribución y Almacenajehector luyoBelum ada peringkat

- Guia 5-Configuraciones ProductivasDokumen7 halamanGuia 5-Configuraciones ProductivasMauricio UrquizoBelum ada peringkat

- Reglamento 380-96 Inversión ExtranjeraDokumen9 halamanReglamento 380-96 Inversión ExtranjeraJulio JiménezBelum ada peringkat

- Áreas FuncionalesDokumen95 halamanÁreas FuncionalesSchlomits JohnsonBelum ada peringkat

- Sodimac nueva logística Cross Docking JDADokumen3 halamanSodimac nueva logística Cross Docking JDALopez Casas EliBelum ada peringkat

- Resumen Capítulo 1 y 2Dokumen10 halamanResumen Capítulo 1 y 2AndreaCalderonBelum ada peringkat

- Informe Practicas Inconsistencia de Datos Entre El Siga y Sismed.Dokumen36 halamanInforme Practicas Inconsistencia de Datos Entre El Siga y Sismed.LuisQPalaciosBelum ada peringkat

- Analisis Interno Empresa Full House Muebles y Equipos SDokumen7 halamanAnalisis Interno Empresa Full House Muebles y Equipos SWilmer Correa DuranBelum ada peringkat

- Cooperativa de Agua Potable TacaguaDokumen14 halamanCooperativa de Agua Potable TacaguaJavier Corina PariBelum ada peringkat

- Proceso de MercadotecniaDokumen33 halamanProceso de MercadotecniaCarlos Rudas Ramirez100% (2)

- Manual de La Pérdida Desconocida. El Hurto y Los Errores Administrativos en La Distribución Comercial PDFDokumen175 halamanManual de La Pérdida Desconocida. El Hurto y Los Errores Administrativos en La Distribución Comercial PDFBenjamín García100% (2)

- Caso General ElectricDokumen37 halamanCaso General ElectricAnonymous T1d5QTV89% (18)

- Mercado material eléctrico ChileDokumen108 halamanMercado material eléctrico ChileMauryBaezaFuentesBelum ada peringkat

- Qué Es y Cuáles Son Las Estrategias de LayoutDokumen3 halamanQué Es y Cuáles Son Las Estrategias de LayoutEduar Lindarte100% (1)

- Vocabulario PublicitarioDokumen32 halamanVocabulario PublicitarioFernando Carrasco100% (1)

- Estudio de mercado para plan de negocioDokumen48 halamanEstudio de mercado para plan de negocio87eleo100% (1)

- Cadena de Valor PDFDokumen12 halamanCadena de Valor PDFGustavo Adolfo Alvarez PiedrahitaBelum ada peringkat

- Logistica y ClasificaciónDokumen1 halamanLogistica y ClasificaciónIsai Bcrr PrzBelum ada peringkat

- Adga30 - Administrativo ComercialDokumen40 halamanAdga30 - Administrativo ComercialVíctor MárquezBelum ada peringkat

- Por Qué Es Importante y Necesario ExportarDokumen10 halamanPor Qué Es Importante y Necesario ExportarzavalytaBelum ada peringkat

- Clasificacion de Riesgos Tiendas EFEDokumen17 halamanClasificacion de Riesgos Tiendas EFEFrank DiegoBelum ada peringkat

- ADIPSA Estudio de CasoDokumen76 halamanADIPSA Estudio de Casoyener1Belum ada peringkat

- Dossier de FranquiciaDokumen26 halamanDossier de FranquiciajmbotiaBelum ada peringkat

- Planeacion LogisticaDokumen32 halamanPlaneacion LogisticalizethBelum ada peringkat