Anda mungkin juga menyukai

- Gap Gpes Atr U1 ErrfDokumen1 halamanGap Gpes Atr U1 Errferka16Belum ada peringkat

- Gpes U1 A1 EkrfDokumen4 halamanGpes U1 A1 Ekrferka16Belum ada peringkat

- Gcco U2 Ea ErrfDokumen3 halamanGcco U2 Ea Errferka16Belum ada peringkat

- Gap Gpes U2 A1 ErrfDokumen2 halamanGap Gpes U2 A1 Errferka16Belum ada peringkat

- Gcco U2 A1 ErrfDokumen5 halamanGcco U2 A1 Errferka16Belum ada peringkat

- Gap Gpes U1 Ea1 ErrfDokumen2 halamanGap Gpes U1 Ea1 Errferka16Belum ada peringkat

- Gap Gpes U1 A1 ErrfDokumen3 halamanGap Gpes U1 A1 Errferka16Belum ada peringkat

- Gcco Atr U1 ErrfDokumen1 halamanGcco Atr U1 Errferka16Belum ada peringkat

- Gcco U2 Ea ErrfDokumen3 halamanGcco U2 Ea Errferka16Belum ada peringkat

- Estados Financieros Actividad 1Dokumen2 halamanEstados Financieros Actividad 1erka16Belum ada peringkat

- Gcco U1 EaDokumen2 halamanGcco U1 Eaerka16Belum ada peringkat

- Gaif U1 A2 ErrfDokumen2 halamanGaif U1 A2 Errferka16Belum ada peringkat

- Gpes U1 A1 EkrfDokumen4 halamanGpes U1 A1 Ekrferka16Belum ada peringkat

- Gaif U2 A1 ErrfDokumen4 halamanGaif U2 A1 Errferka16Belum ada peringkat

- El Tomar Una Decisión Nos Causa Miedo o Temor A Lo Desconocido o Al Que Pasara Si Se Aventuran A Algo NuevoDokumen1 halamanEl Tomar Una Decisión Nos Causa Miedo o Temor A Lo Desconocido o Al Que Pasara Si Se Aventuran A Algo Nuevoerka16Belum ada peringkat

- Gcco Atr U1 ErrfDokumen1 halamanGcco Atr U1 Errferka16Belum ada peringkat

- Gdes U3 A2 ErrfDokumen2 halamanGdes U3 A2 Errferka16Belum ada peringkat

- EA. La CarpinteríaDokumen1 halamanEA. La CarpinteríaAltgrotCincoBelum ada peringkat

- Gcco U1 A1 ErrfDokumen3 halamanGcco U1 A1 Errferka16Belum ada peringkat

- Gaif U1 A2 ErrfDokumen2 halamanGaif U1 A2 Errferka16Belum ada peringkat

- Estados Financieros Actividad 1Dokumen2 halamanEstados Financieros Actividad 1erka16Belum ada peringkat

- 1 Generalidades Planeacion Estrategica PDFDokumen29 halaman1 Generalidades Planeacion Estrategica PDFLausan Garcia GonzBelum ada peringkat

- Actividad 1 Estados FinancierosDokumen5 halamanActividad 1 Estados Financieroserka16Belum ada peringkat

- Foro 1 Unidad 3Dokumen2 halamanForo 1 Unidad 3Israel_0304100% (1)

- GCNF U1 A2 ErrfDokumen8 halamanGCNF U1 A2 Errferka16Belum ada peringkat

- Foro 1 Unidad 3Dokumen2 halamanForo 1 Unidad 3Israel_0304100% (1)

- Tener Un Sistema de Gestión Ambiental Ya Sea ISO 14001 o EMAS Supone para La Empresa Una Serie de Beneficios EconómicosDokumen2 halamanTener Un Sistema de Gestión Ambiental Ya Sea ISO 14001 o EMAS Supone para La Empresa Una Serie de Beneficios Económicoserka16Belum ada peringkat

- Actividad Integradora. Reconocer Información Explícita e ImplícitaDokumen2 halamanActividad Integradora. Reconocer Información Explícita e Implícitaerka16Belum ada peringkat

- Actividad 3 Unidad 2Dokumen2 halamanActividad 3 Unidad 2erka16Belum ada peringkat

- Cartas FianzasDokumen2 halamanCartas Fianzaspraconsa8880Belum ada peringkat

- Taller 6 Flujo de EfectivoDokumen2 halamanTaller 6 Flujo de EfectivoDEYSI FERNANDA ROBAYO GONZALEZBelum ada peringkat

- Curso El ABC Del Mercado de Capitales ¿Cómo Invertir en El Mercado de Acciones?Dokumen4 halamanCurso El ABC Del Mercado de Capitales ¿Cómo Invertir en El Mercado de Acciones?Raymond Duarte SandovalBelum ada peringkat

- Ensayo Gerencia FinancieraDokumen2 halamanEnsayo Gerencia FinancieraLu Cha100% (1)

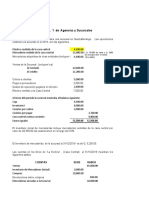

- Agencias y SucursalesDokumen11 halamanAgencias y SucursalesSilvia SucelyBelum ada peringkat

- Diapositivas - Rendición de Los 100 Dias Rev 02Dokumen34 halamanDiapositivas - Rendición de Los 100 Dias Rev 02Yobana Perez CamasccaBelum ada peringkat

- Ejerccicios TasasDokumen13 halamanEjerccicios TasasJassonNietoBelum ada peringkat

- Casos Practicos Depreciacion y DeterioroDokumen4 halamanCasos Practicos Depreciacion y DeterioroXimena Mariano SalazarBelum ada peringkat

- Analisis de Nic 16Dokumen12 halamanAnalisis de Nic 16Mayumi Arias QuispeBelum ada peringkat

- 15309-18 - VALORAR MPS Según Procedimiento INTA-PE.01.10a, Versión 6, Por La AT para Corroborar El Pago Total Del Precio Por Dicha MercancíaDokumen12 halaman15309-18 - VALORAR MPS Según Procedimiento INTA-PE.01.10a, Versión 6, Por La AT para Corroborar El Pago Total Del Precio Por Dicha MercancíaIrina Marquina-VillalobosBelum ada peringkat

- Mca3 Analisis CuantitativoDokumen22 halamanMca3 Analisis CuantitativoDanielita GalvisBelum ada peringkat

- Finanzas Publicas TerritorialesDokumen197 halamanFinanzas Publicas TerritorialesMaycol Mota100% (1)

- Distorciones LeasingDokumen6 halamanDistorciones LeasingCLAUDIA FERNANDA MORMONTOY ESPINOZABelum ada peringkat

- Practica de Contabilidad Ii 2022 FinalDokumen2 halamanPractica de Contabilidad Ii 2022 FinalSolangel SanchezBelum ada peringkat

- Trabajo Practico Verificacion de CreditosDokumen14 halamanTrabajo Practico Verificacion de CreditosMarielaBelum ada peringkat

- Interes CompuestoDokumen24 halamanInteres CompuestoCarla Maldonado AjataBelum ada peringkat

- Labo. 1 Pres. ClaseDokumen10 halamanLabo. 1 Pres. ClaseBRAYAN ALEXANDER ESCOBAR MEJIABelum ada peringkat

- Informe Sectorial Sector Electrico 24012023 VFDokumen11 halamanInforme Sectorial Sector Electrico 24012023 VFJIRMAN ALEXANDER RODRIGUEZBelum ada peringkat

- Aca - 2 - Auditoria - General 02Dokumen28 halamanAca - 2 - Auditoria - General 02Carolina GarzonBelum ada peringkat

- Financiera TP Final 2021Dokumen15 halamanFinanciera TP Final 2021Luis Daniel MargallBelum ada peringkat

- Evidencia 3. Informe Resultados FinancierosDokumen24 halamanEvidencia 3. Informe Resultados Financieroslaura catalina hurtado perezBelum ada peringkat

- Trabajo Sistemas y Metodos ContablesDokumen6 halamanTrabajo Sistemas y Metodos Contables14788956100% (1)

- Costo Horario RevolvedoraDokumen2 halamanCosto Horario RevolvedoraAmanda OsorioBelum ada peringkat

- Capitulo 4Dokumen24 halamanCapitulo 4Edison EF75% (8)

- Nic 8Dokumen40 halamanNic 8Micky Chigce100% (1)

- Factura Electrónica: Molitalia S.ADokumen1 halamanFactura Electrónica: Molitalia S.AJhon MoralesBelum ada peringkat

- Trabajo Contabilidad SharolDokumen5 halamanTrabajo Contabilidad SharolVanesa GarciaBelum ada peringkat

- Ley General de Organizaciones y Actividades Auxiliares Del CreditoDokumen59 halamanLey General de Organizaciones y Actividades Auxiliares Del CreditoOSORIO RAMOS MARIO FERNANDOBelum ada peringkat

- Caso - Flujo de Efectivo (Solución)Dokumen6 halamanCaso - Flujo de Efectivo (Solución)Manuel FelipeBelum ada peringkat

- Guia 19Dokumen15 halamanGuia 19gloria bonillaBelum ada peringkat