Anda mungkin juga menyukai

- Supuestos PrácticosDokumen6 halamanSupuestos PrácticosAlvaro Arnal100% (1)

- Ficha-Pdd-U17-A3-D6-Ejercicio Resuelto #4Dokumen6 halamanFicha-Pdd-U17-A3-D6-Ejercicio Resuelto #4CRISTIAN MADARIAGA VERABelum ada peringkat

- TRANSPORTE (Reclamos)Dokumen28 halamanTRANSPORTE (Reclamos)ariel caballeroBelum ada peringkat

- TEMA 02 OTM Los Costes de Explotación de Las Empresas de Transporte de MercancíasDokumen59 halamanTEMA 02 OTM Los Costes de Explotación de Las Empresas de Transporte de Mercancíasr100% (1)

- Unit 5 Transport InsuranceDokumen57 halamanUnit 5 Transport InsuranceGines MEMUBelum ada peringkat

- Actividades Finales Tema 3 Con ResultadosDokumen7 halamanActividades Finales Tema 3 Con ResultadosMarina ValdiviaBelum ada peringkat

- GLC G. Stocks Ejer 4-7.1-5-7.2 SolucionDokumen4 halamanGLC G. Stocks Ejer 4-7.1-5-7.2 Solucionpablo picBelum ada peringkat

- Ficha-Pdd-U17-A2-D4-Ejercicio Resuelto #2Dokumen2 halamanFicha-Pdd-U17-A2-D4-Ejercicio Resuelto #2Americo Farfan VargasBelum ada peringkat

- 07 Acreedores y DeudoresDokumen19 halaman07 Acreedores y DeudoresMaitane CareagaBelum ada peringkat

- Ejercicio Aplicacion DFIDokumen2 halamanEjercicio Aplicacion DFIJuan LópezBelum ada peringkat

- Método ABCDokumen14 halamanMétodo ABCELIA MARGOTH RODRIGUEZ LUNABelum ada peringkat

- Problemas Prevision de DemandaDokumen3 halamanProblemas Prevision de DemandacordobillaBelum ada peringkat

- Examen. Introducción A La LogísticaDokumen2 halamanExamen. Introducción A La LogísticaRicardo MottaBelum ada peringkat

- Panaderia Schick Trabajo de CostoDokumen14 halamanPanaderia Schick Trabajo de CostoPabloBelum ada peringkat

- TEMA 4 (Marketing Int)Dokumen7 halamanTEMA 4 (Marketing Int)Kristel CedeñoBelum ada peringkat

- CASOS Incoterms en ClaseDokumen1 halamanCASOS Incoterms en ClaseJ.A. Gerardo D. EspinozaBelum ada peringkat

- 03 Pga Facturas 003Dokumen4 halaman03 Pga Facturas 003scribd23.24Belum ada peringkat

- Balances de Situación Después de Distribución de Resultados Al 30 de JunioDokumen3 halamanBalances de Situación Después de Distribución de Resultados Al 30 de Junioernest0% (1)

- PRACTICA ESTADOS RESULTADO y SITUACION F.TRIUNFO, SRLDokumen8 halamanPRACTICA ESTADOS RESULTADO y SITUACION F.TRIUNFO, SRLesthel rutBelum ada peringkat

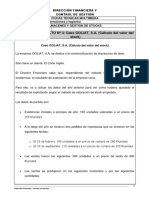

- Direccion Financiera y Gestion de Control EJERCICIO RESUELTO #1 PDFDokumen31 halamanDireccion Financiera y Gestion de Control EJERCICIO RESUELTO #1 PDFWill Vasquez57% (7)

- Operaciones y Logistica Caso PracticoDokumen31 halamanOperaciones y Logistica Caso PracticoSamuel Osvaldo Espinoza Melendrez100% (1)

- Carta de EncargoDokumen13 halamanCarta de EncargoDavid HernándezBelum ada peringkat

- El Uso de EDI en El Ámbito de La Logística y TransporteDokumen3 halamanEl Uso de EDI en El Ámbito de La Logística y TransporteMelisa VidalletBelum ada peringkat

- Pedido, Albarán y Factura LámparasDokumen3 halamanPedido, Albarán y Factura LámparasMaria SeldasBelum ada peringkat

- Tp5 Morán Joao VisionwinDokumen8 halamanTp5 Morán Joao VisionwinAnderson MoranBelum ada peringkat

- Balance de Situación Actividades 2 Bach CanariasDokumen18 halamanBalance de Situación Actividades 2 Bach Canariaspedro fabrizzioBelum ada peringkat

- Proyecto CollanaDokumen73 halamanProyecto CollanaCarlos Cruz100% (2)

- Rotación de Stock, para PracticarDokumen3 halamanRotación de Stock, para Practicarelena palma carleosBelum ada peringkat

- 1 NIIF 9 Instrumentos FinancierosDokumen37 halaman1 NIIF 9 Instrumentos FinancierosNancy Astete NuñezBelum ada peringkat

- Niif 8Dokumen11 halamanNiif 8vguatemalBelum ada peringkat

- P2Dokumen4 halamanP2Yan LiuBelum ada peringkat

- Costeo Por Órdenes de Trabajo RESUMEN ContabilidadDokumen3 halamanCosteo Por Órdenes de Trabajo RESUMEN ContabilidadAntonia RoccoBelum ada peringkat

- Actividades FinalesDokumen4 halamanActividades FinalesAlba Urbanos Bustos100% (1)

- U.T. 4. GLC. Anexo Prevision DemandaDokumen22 halamanU.T. 4. GLC. Anexo Prevision DemandaAndrés M.Belum ada peringkat

- Ejemplo Liquidación ISDokumen4 halamanEjemplo Liquidación ISnuriaBelum ada peringkat

- Punto de EquilibrioDokumen18 halamanPunto de EquilibrioSandra GiraldoBelum ada peringkat

- GEFE 2º Parcial Parte Corresp A 2 Eval (Temas 5,6y7)Dokumen2 halamanGEFE 2º Parcial Parte Corresp A 2 Eval (Temas 5,6y7)Luz SalviBelum ada peringkat

- Josue - Gomez - Act - 3 - Sistemas de CosteoDokumen18 halamanJosue - Gomez - Act - 3 - Sistemas de Costeojosue gomezBelum ada peringkat

- Clase Modulo 1 Determinacion Del Tamaño de La Fuerza de VentasDokumen9 halamanClase Modulo 1 Determinacion Del Tamaño de La Fuerza de VentasIvanova San LucasBelum ada peringkat

- Ejercicios Contabilidad Fiscal-1Dokumen33 halamanEjercicios Contabilidad Fiscal-1Keiko Pastor mejiaBelum ada peringkat

- Soluciones Ejercicios 5.1 RENTA VARIABLEDokumen16 halamanSoluciones Ejercicios 5.1 RENTA VARIABLEY GBelum ada peringkat

- Ejercicios Punto MuertoDokumen3 halamanEjercicios Punto MuertoAlberto Garcia RivasBelum ada peringkat

- Resumen Admin Créd InventDokumen17 halamanResumen Admin Créd InventemersonBelum ada peringkat

- Solución Ejercicios Presupuesto de TesoreríaDokumen6 halamanSolución Ejercicios Presupuesto de TesoreríaClaudia González ReisBelum ada peringkat

- Ejercicio Selección ProveedoresDokumen1 halamanEjercicio Selección ProveedoresSony AsrgBelum ada peringkat

- Ficha PDD U17 A5 d11 Ejemplo #1Dokumen4 halamanFicha PDD U17 A5 d11 Ejemplo #1Dressed HipsterBelum ada peringkat

- Tarea 2 FCT Empresa FactusolDokumen29 halamanTarea 2 FCT Empresa FactusolAngela PrimoBelum ada peringkat

- Tarea 7, 8, 9 y 10Dokumen2 halamanTarea 7, 8, 9 y 10ALEXIS AUGUSTO SUPO MACEDOBelum ada peringkat

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Dari EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Belum ada peringkat

- Contabilidad Gerencial IiDokumen37 halamanContabilidad Gerencial Iirobles27Belum ada peringkat

- Resolucion - Costos LogisticosDokumen1 halamanResolucion - Costos LogisticosHans Zavala RodriguezBelum ada peringkat

- Ficha PDD U17 A2 d4 Ejercicio Resuelto #3Dokumen2 halamanFicha PDD U17 A2 d4 Ejercicio Resuelto #3Ing XicoténcatlBelum ada peringkat

- Ud 9 - Fag. Gestión de La ContabilidadDokumen64 halamanUd 9 - Fag. Gestión de La ContabilidadMaría Saura GarnésBelum ada peringkat

- SISTEMA DE ÓRDENES DE PRODUCCIÓNDokumen27 halamanSISTEMA DE ÓRDENES DE PRODUCCIÓNGeovanny HernándezBelum ada peringkat

- Costos Trabajo FinalDokumen20 halamanCostos Trabajo FinalKatty Guerra RamirezBelum ada peringkat

- Caso Practico Estimacion Directa Normal y Simplificada y M PDFDokumen11 halamanCaso Practico Estimacion Directa Normal y Simplificada y M PDFChusaFernandezPinillaBelum ada peringkat

- Adminsitracion y VentasDokumen15 halamanAdminsitracion y VentasGs LiveBelum ada peringkat

- Ejercicios Periodo Medio de MaduraciónDokumen2 halamanEjercicios Periodo Medio de Maduracióncarolina garciaBelum ada peringkat

- Manual 22Dokumen11 halamanManual 22manuelgalloBelum ada peringkat

- Manual2 1Dokumen18 halamanManual2 1manuelgalloBelum ada peringkat

- Mercado ElectronicoDokumen31 halamanMercado ElectronicoAlexis SaavedraBelum ada peringkat

- Copia Sia 33 de Requerimientos Enerico SoftwareDokumen8 halamanCopia Sia 33 de Requerimientos Enerico SoftwaremanuelgalloBelum ada peringkat

- Sistemas EstrategicosDokumen29 halamanSistemas EstrategicosPablo Luco AlcayagaBelum ada peringkat

- Manual1 3Dokumen13 halamanManual1 3manuelgalloBelum ada peringkat

- DiagramasFlujoDokumen34 halamanDiagramasFlujomanuelgalloBelum ada peringkat

- Teoria de Sistemas - Clase SistemasDokumen21 halamanTeoria de Sistemas - Clase SistemasmanuelgalloBelum ada peringkat

- Manual1 3Dokumen13 halamanManual1 3manuelgalloBelum ada peringkat

- Teoria de Sistemas - Informacion 2012Dokumen45 halamanTeoria de Sistemas - Informacion 2012manuelgalloBelum ada peringkat

- Manual de SiaDokumen7 halamanManual de SiamanuelgalloBelum ada peringkat

- Manual de Sia Parte 4Dokumen11 halamanManual de Sia Parte 4manuelgalloBelum ada peringkat

- Manual1 2Dokumen16 halamanManual1 2manuelgalloBelum ada peringkat

- Taller de Presupuesto 2Dokumen2 halamanTaller de Presupuesto 2Demisnen AsecazBelum ada peringkat

- Taller de Presupuesto 3Dokumen4 halamanTaller de Presupuesto 3manuelgalloBelum ada peringkat

- Taller de Presupuesto 1Dokumen3 halamanTaller de Presupuesto 1manuelgalloBelum ada peringkat

- Teoria de Colas Plan EspecialDokumen76 halamanTeoria de Colas Plan Especialmanuelgallo25% (4)

- Clase 01 IntroduccionDokumen21 halamanClase 01 IntroduccionmanuelgalloBelum ada peringkat

- Calculo VariogramaDokumen1 halamanCalculo VariogramamanuelgalloBelum ada peringkat

- Ventilacion de MinasDokumen25 halamanVentilacion de Minasrubyjose100% (2)

- LECTURA 6 - Caso Práctico - Sistema de Ventilación PrincipalDokumen9 halamanLECTURA 6 - Caso Práctico - Sistema de Ventilación PrincipalvdmconsultoresBelum ada peringkat

- Catalogo Ventiladores AxialesDokumen38 halamanCatalogo Ventiladores AxialesmanuelgalloBelum ada peringkat

- Correas TransportadorasDokumen12 halamanCorreas Transportadoraskryptonita88Belum ada peringkat

- Correa TransportadoraDokumen48 halamanCorrea TransportadoramanuelgalloBelum ada peringkat

- Neuma TicoDokumen22 halamanNeuma TicomanuelgalloBelum ada peringkat

- Modelo de InventarioDokumen33 halamanModelo de InventariomanuelgalloBelum ada peringkat

- Sistema de Extraccion VerticalDokumen52 halamanSistema de Extraccion VerticalmanuelgalloBelum ada peringkat

- Procesos EstocasticosDokumen28 halamanProcesos Estocasticosjem3753054Belum ada peringkat

- Cadenas de Markov 2014Dokumen65 halamanCadenas de Markov 2014manuelgalloBelum ada peringkat

- DISEÑO VERTICALDokumen31 halamanDISEÑO VERTICALJonathan CorralesBelum ada peringkat

- Conservación de energía explica por qué la pelota regresa más lentaDokumen5 halamanConservación de energía explica por qué la pelota regresa más lentaJill Martínez Velásquez75% (4)

- Problema 4 P 1Dokumen7 halamanProblema 4 P 1Juan Pablo RequezBelum ada peringkat

- Practica Condensadores Rocio Montalvo FIIIDokumen5 halamanPractica Condensadores Rocio Montalvo FIIICarlos Bustamante ChacchaBelum ada peringkat

- Precios Electricaribe Venta 2016Dokumen3 halamanPrecios Electricaribe Venta 2016Alberto Murillo PadillaBelum ada peringkat

- A. Esquemas de SintaxisDokumen2 halamanA. Esquemas de Sintaxisparvy90Belum ada peringkat

- Errores en La Fuente de PoderDokumen17 halamanErrores en La Fuente de PoderJonathan Javier Pinilla CortesBelum ada peringkat

- T6 Tests 3Dokumen33 halamanT6 Tests 3Pilar de la CruzBelum ada peringkat

- Trabajo de Investigacion F.PDokumen12 halamanTrabajo de Investigacion F.PEros Matias DavilaBelum ada peringkat

- Informe de Laboratorio 1Dokumen12 halamanInforme de Laboratorio 1Juan SebastianBelum ada peringkat

- Examen Final Resuelto Sim GcialDokumen12 halamanExamen Final Resuelto Sim GcialERIKABelum ada peringkat

- Diapositivas Interes SimpleDokumen50 halamanDiapositivas Interes SimpleAldana Orellana JazminBelum ada peringkat

- AGA 04 Plant InecuacionesDokumen3 halamanAGA 04 Plant InecuacionesviterickBelum ada peringkat

- NCHDokumen11 halamanNCHLuis Araya CollaoBelum ada peringkat

- LG X/R: 3 - El Módulo de Análisis de Malla Dimensionamiento de Los ElectrodosDokumen1 halamanLG X/R: 3 - El Módulo de Análisis de Malla Dimensionamiento de Los ElectrodosangelicaBelum ada peringkat

- Parcial #1 - PronosticosDokumen5 halamanParcial #1 - PronosticosMARTIN EDUARDO ROJAS GUERREROBelum ada peringkat

- Movimiento en Un Campo EléctricoDokumen21 halamanMovimiento en Un Campo EléctricoJared CruzBelum ada peringkat

- Acoples PDFDokumen4 halamanAcoples PDFGire Abraham Naranjo ChapiamaBelum ada peringkat

- GUÍADokumen22 halamanGUÍAJesua RaudalesBelum ada peringkat

- 5.examen 2 Procesos - Pablo LledoDokumen16 halaman5.examen 2 Procesos - Pablo LledoWilmerBelum ada peringkat

- AaP C09 U3 PlaneadorDokumen8 halamanAaP C09 U3 PlaneadorcandyBelum ada peringkat

- Metodología de La Investigación (Variables)Dokumen11 halamanMetodología de La Investigación (Variables)Rodoleivis RuizBelum ada peringkat

- Hoja de Seguridad DESENGRASANTE FORTE 2016Dokumen3 halamanHoja de Seguridad DESENGRASANTE FORTE 2016jefeqhse BI100% (1)

- Modulacion-Por Ampitud de PulsosDokumen21 halamanModulacion-Por Ampitud de PulsosAnonymous xViiYStvBelum ada peringkat

- Cálculo diferencial aplicacionesDokumen2 halamanCálculo diferencial aplicacionesMelissadiaz26Belum ada peringkat

- Lenguaje - Guibourg - y - Otros (1) Falta PDFDokumen17 halamanLenguaje - Guibourg - y - Otros (1) Falta PDFsantiagoBelum ada peringkat

- UMX49 61 ESP Rev ADokumen8 halamanUMX49 61 ESP Rev AZiel DistanteBelum ada peringkat

- Parte1 FinalDokumen10 halamanParte1 FinalAlessandraBelum ada peringkat

- Síntesis de Ácido FumaricoDokumen9 halamanSíntesis de Ácido FumaricoMelani VSBelum ada peringkat

- Lenguaje algebraico y ecuaciones de un pasoDokumen122 halamanLenguaje algebraico y ecuaciones de un pasomarcelaBelum ada peringkat