Anda mungkin juga menyukai

- Devengo ContableDokumen1 halamanDevengo ContableStevan janampa acuacheBelum ada peringkat

- El Principio de CausaciónDokumen3 halamanEl Principio de CausaciónJhonatan Arboleda Quintero0% (1)

- Marisol Leon H Implicancias Niif IR InventariosDokumen57 halamanMarisol Leon H Implicancias Niif IR InventariosAnanías CoriBelum ada peringkat

- I-18-Criterios-para-establecer-el-devengoDokumen3 halamanI-18-Criterios-para-establecer-el-devengoEduard Uribe100% (1)

- En El Ingreso Por Descuentos Comerciales Ganados No Habría Que Practicar Autorretención Del CREEDokumen3 halamanEn El Ingreso Por Descuentos Comerciales Ganados No Habría Que Practicar Autorretención Del CREEMónica Martínez BaranzaBelum ada peringkat

- DEVENGADODokumen5 halamanDEVENGADOolayesseniaBelum ada peringkat

- Conceptos Generales de Contabilidad 017-2024Dokumen4 halamanConceptos Generales de Contabilidad 017-2024eusogues18923Belum ada peringkat

- 15.10.13 Criterio Devengado Impuesto RentaDokumen48 halaman15.10.13 Criterio Devengado Impuesto RentacarlaBelum ada peringkat

- Taller PracticoDokumen4 halamanTaller PracticoYuranis GonzalezBelum ada peringkat

- Contabilidad de CausaciónDokumen23 halamanContabilidad de Causaciónjorge 27Belum ada peringkat

- ¿En Qué Momento Se Debe Realizar La Provisión de Cobranza Dudosa?Dokumen30 halaman¿En Qué Momento Se Debe Realizar La Provisión de Cobranza Dudosa?Olivia RossBelum ada peringkat

- Gastos Ejercicios Anteriores PDFDokumen3 halamanGastos Ejercicios Anteriores PDFpierce26Belum ada peringkat

- Beneficios sociales y vacaciones: ¿cuándo se deduce el gasto en IRDokumen30 halamanBeneficios sociales y vacaciones: ¿cuándo se deduce el gasto en IRIvan Calderon SantosBelum ada peringkat

- Reconocimiento de Ingresos y Gastos Criterio de GeneralidadDokumen13 halamanReconocimiento de Ingresos y Gastos Criterio de GeneralidadAlejandro HCBelum ada peringkat

- Trabajo 1 Contabilidad PUCPDokumen4 halamanTrabajo 1 Contabilidad PUCPAlex Franco Molinari GavidiaBelum ada peringkat

- 12 Tratamiento Contable de Los IngresosDokumen17 halaman12 Tratamiento Contable de Los IngresosSanches KevinBelum ada peringkat

- Principios de Contabilidad Generalmente AceptadosDokumen6 halamanPrincipios de Contabilidad Generalmente AceptadosBethzaida EspinosaBelum ada peringkat

- Impuesto Industria y ComercioDokumen3 halamanImpuesto Industria y ComercioOnix Cerro BastidasBelum ada peringkat

- Teorias de La Renta1Dokumen26 halamanTeorias de La Renta1David IdrugoBelum ada peringkat

- Tratamiento Tributario de Las IndemnizacionesDokumen15 halamanTratamiento Tributario de Las IndemnizacionesPedroBelum ada peringkat

- Principios de Contabilidad Generalmente AceptadosDokumen9 halamanPrincipios de Contabilidad Generalmente AceptadosEnio Paul Alvarez MoralesBelum ada peringkat

- Deducción Del Gasto IRAE CR Pérez UDELARDokumen31 halamanDeducción Del Gasto IRAE CR Pérez UDELARFernando NorrisBelum ada peringkat

- Deducciones ColombiaDokumen20 halamanDeducciones ColombiaMC VanessaBelum ada peringkat

- Principios de Contabilidad y Cuentas Contables (INFORMEDokumen12 halamanPrincipios de Contabilidad y Cuentas Contables (INFORMECarolina AponteBelum ada peringkat

- 2018-06-25 El Procedimiento de Aplicación de La Norma Tributaria A Través de Un Ejemplo PrácticoDokumen8 halaman2018-06-25 El Procedimiento de Aplicación de La Norma Tributaria A Través de Un Ejemplo Prácticoalexis.lujanBelum ada peringkat

- Impuesto A La Renta de Tercera Categoría. Ejercicios Gravables 2015-2016Dokumen670 halamanImpuesto A La Renta de Tercera Categoría. Ejercicios Gravables 2015-2016Rumeju Rumeju100% (1)

- Devengo y Hechos SustancialesDokumen2 halamanDevengo y Hechos SustancialesLisa manoban0% (1)

- El Criterio Del DevengadoDokumen2 halamanEl Criterio Del DevengadoLisa manobanBelum ada peringkat

- Conciliacion Fiscal de La RentaDokumen6 halamanConciliacion Fiscal de La RentaHenry David Maya100% (2)

- Trabajo Incidencias Contables y TributariasDokumen16 halamanTrabajo Incidencias Contables y TributariasmarthaBelum ada peringkat

- Definición de EntidadDokumen9 halamanDefinición de EntidadEric RojasBelum ada peringkat

- 00 - 2019 - Devengado para Fines Del Impuesto A La RentaDokumen20 halaman00 - 2019 - Devengado para Fines Del Impuesto A La RentaRocio arqque canoBelum ada peringkat

- Principio contable de Devengo y su aplicación en el reconocimiento de ingresos y gastosDokumen6 halamanPrincipio contable de Devengo y su aplicación en el reconocimiento de ingresos y gastosTania Josefina Velasquez CastilloBelum ada peringkat

- Lec Cont 0017 2017Dokumen19 halamanLec Cont 0017 2017José HernandezBelum ada peringkat

- Tributario-El Devengo-FuncionDokumen4 halamanTributario-El Devengo-FuncionLIZBelum ada peringkat

- Tarea 6 Maria SantiagoDokumen6 halamanTarea 6 Maria SantiagoMaría SantiagoBelum ada peringkat

- Derecho y Contabilidad ENSAYO TRIGUSMARDokumen10 halamanDerecho y Contabilidad ENSAYO TRIGUSMARDAYANA PADRONBelum ada peringkat

- Principios de ContabilidadDokumen7 halamanPrincipios de ContabilidadDanieli rojasBelum ada peringkat

- Ventas a plazos: definiciones y métodos contablesDokumen19 halamanVentas a plazos: definiciones y métodos contablesRafael Ramon Bastidas Bastidas100% (2)

- El Dolar Bolsa y El Imp A Las Ganancias. Luis FernandezDokumen4 halamanEl Dolar Bolsa y El Imp A Las Ganancias. Luis FernandezCr. Boglione NicolásBelum ada peringkat

- Los Principios de Contabilidad Generalmente AceptadosDokumen15 halamanLos Principios de Contabilidad Generalmente AceptadosJonathan Ernesto Escalante MaldonadoBelum ada peringkat

- Teorias Del Impuesto A La RentaDokumen5 halamanTeorias Del Impuesto A La RentajharekBelum ada peringkat

- Principios básicos de contabilidadDokumen10 halamanPrincipios básicos de contabilidadLiz LopezBelum ada peringkat

- Derecho tributario: Nacimiento de la obligaciónDokumen18 halamanDerecho tributario: Nacimiento de la obligaciónysmaelBelum ada peringkat

- Principios de ContabilidadDokumen5 halamanPrincipios de ContabilidadHarold OchoaBelum ada peringkat

- Notas A Los Estados Financieros 2016Dokumen6 halamanNotas A Los Estados Financieros 2016Kevin Lara PalmeraBelum ada peringkat

- Acto de Determinación CAP IVDokumen13 halamanActo de Determinación CAP IVJorge Rodríguez MartínezBelum ada peringkat

- Cobranza DudosaDokumen34 halamanCobranza DudosaMayra Zarate100% (2)

- Reconocimiento de ingresos: principios y momento del registroDokumen11 halamanReconocimiento de ingresos: principios y momento del registroJoan MataBelum ada peringkat

- 3 Definiciones y Reconocimiento Del Ingreso Por ImpuestoDokumen6 halaman3 Definiciones y Reconocimiento Del Ingreso Por Impuestowalter irahetaBelum ada peringkat

- Ligislacion TributariaDokumen98 halamanLigislacion TributariaAmbioris08Belum ada peringkat

- El Devengado Clase UnmsmDokumen29 halamanEl Devengado Clase UnmsmRoger Arteaga PachecoBelum ada peringkat

- Aguinaldos Por NavidadDokumen6 halamanAguinaldos Por NavidadJesúsDavidIzquierdoDíazBelum ada peringkat

- Derecho TributarioDokumen43 halamanDerecho TributarioSAMUEL TRINIDADBelum ada peringkat

- Evolucion Del Impuesto Sobre La Renta en VenezuelaDokumen12 halamanEvolucion Del Impuesto Sobre La Renta en VenezuelaWilmy Rios38% (8)

- NIIF y su aplicación en el Impuesto a la RentaDokumen36 halamanNIIF y su aplicación en el Impuesto a la RentaAlexander Sevallos PonceBelum ada peringkat

- Reconocimiento de Ingresos y GastosDokumen10 halamanReconocimiento de Ingresos y GastosRachael ClarkBelum ada peringkat

- Principios de Entidad, Negocio en Marcha, Unidad Monetaria y OtrosDokumen4 halamanPrincipios de Entidad, Negocio en Marcha, Unidad Monetaria y OtrosEmmanuelXilojBelum ada peringkat

- Compensación, acreditamiento y devolución de impuestos 2016Dari EverandCompensación, acreditamiento y devolución de impuestos 2016Penilaian: 5 dari 5 bintang5/5 (3)

- El Sentido de La Vida HumanaDokumen11 halamanEl Sentido de La Vida HumanaJesúsDavidIzquierdoDíazBelum ada peringkat

- Contabilidad Gerencial - Enfoque InicialDokumen55 halamanContabilidad Gerencial - Enfoque InicialJesúsDavidIzquierdoDíazBelum ada peringkat

- Constitucion Por Oferta A TercerosDokumen15 halamanConstitucion Por Oferta A TercerosJesúsDavidIzquierdoDíazBelum ada peringkat

- Aumento de CapitalDokumen15 halamanAumento de CapitalJesús David Izquierdo DíazBelum ada peringkat

- Pautas para Solicitar FactoringDokumen4 halamanPautas para Solicitar FactoringJesúsDavidIzquierdoDíazBelum ada peringkat

- Admision Unmsm DomingoDokumen22 halamanAdmision Unmsm DomingoJesúsDavidIzquierdoDíazBelum ada peringkat

- Aumento de CapitalDokumen15 halamanAumento de CapitalJesús David Izquierdo DíazBelum ada peringkat

- El Proceso ContenciosoDokumen4 halamanEl Proceso ContenciosoHugo Oyola CortezBelum ada peringkat

- Manualcon Minitab-Estadistica GeneralDokumen49 halamanManualcon Minitab-Estadistica GeneralJesúsDavidIzquierdoDíazBelum ada peringkat

- 1er Seminario GeometriaDokumen11 halaman1er Seminario GeometriaJuancarlosBelum ada peringkat

- Cap. 6 Modelos PsicosociológicosDokumen7 halamanCap. 6 Modelos PsicosociológicosJesúsDavidIzquierdoDíazBelum ada peringkat

- Las operaciones bancarias activas en el Perú: préstamos, créditos, descuentos y másDokumen4 halamanLas operaciones bancarias activas en el Perú: préstamos, créditos, descuentos y másRoss RetamosoBelum ada peringkat

- 175 La Pericia Judicial Modulo3 PeritoDokumen64 halaman175 La Pericia Judicial Modulo3 PeritoJesúsDavidIzquierdoDíazBelum ada peringkat

- I. Los Motivos de La AcciónDokumen15 halamanI. Los Motivos de La AcciónJesúsDavidIzquierdoDíaz100% (1)

- 1º Mate 01 Oct 2014Dokumen42 halaman1º Mate 01 Oct 2014nipholBelum ada peringkat

- Tesis - Alvarado - Rholand - Gastos No Desducibles TributariamenteDokumen137 halamanTesis - Alvarado - Rholand - Gastos No Desducibles TributariamenteGina AguirreBelum ada peringkat

- 2 4irenta 1 Nat 2013 OkDokumen62 halaman2 4irenta 1 Nat 2013 OkJesúsDavidIzquierdoDíazBelum ada peringkat

- Caso de Formulacion de Ee - FFDokumen25 halamanCaso de Formulacion de Ee - FFJesúsDavidIzquierdoDíazBelum ada peringkat

- ParcialDokumen15 halamanParcialJesúsDavidIzquierdoDíazBelum ada peringkat

- 4 Casos de Nic 37 Provisiones, Activos y Pasivos ContingentesDokumen10 halaman4 Casos de Nic 37 Provisiones, Activos y Pasivos ContingentesJesúsDavidIzquierdoDíazBelum ada peringkat

- Factoring My PeDokumen13 halamanFactoring My PeYolbert WuismarBelum ada peringkat

- 1.1 Historial Del Crecimiento Del IASB y Las NIIFDokumen6 halaman1.1 Historial Del Crecimiento Del IASB y Las NIIFJesúsDavidIzquierdoDíazBelum ada peringkat

- Bio Divers Id Ad - A BrackDokumen14 halamanBio Divers Id Ad - A BrackSebastian CastroBelum ada peringkat

- Contrato de TrabajoDokumen63 halamanContrato de TrabajoJesúsDavidIzquierdoDíazBelum ada peringkat

- Ecologia IndustrialDokumen8 halamanEcologia IndustrialDarwin ChoqueBelum ada peringkat

- Evasión y Elusión TributariaDokumen31 halamanEvasión y Elusión TributariaJesúsDavidIzquierdoDíazBelum ada peringkat

- Aplicaciã - N de La Nic 17 en Materia de LeasingDokumen2 halamanAplicaciã - N de La Nic 17 en Materia de LeasingJesúsDavidIzquierdoDíazBelum ada peringkat

- Asientos ContablesDokumen16 halamanAsientos ContablesJesúsDavidIzquierdoDíaz40% (10)

- Impuesto A La Renta PN Parte 1 UCSM 2014Dokumen72 halamanImpuesto A La Renta PN Parte 1 UCSM 2014JesúsDavidIzquierdoDíazBelum ada peringkat

- Efectos de La Inflacion en La Informacion FinancieraDokumen43 halamanEfectos de La Inflacion en La Informacion FinancieraRosa Querales100% (2)

- Permisos LaboralesDokumen55 halamanPermisos LaboralesEnrique CastroBelum ada peringkat

- Andrea - Trabajo 4Dokumen23 halamanAndrea - Trabajo 4Marysol Diaz SoteloBelum ada peringkat

- Paramonga ProcesosDokumen11 halamanParamonga ProcesosRina Flor Sanchez CondoriBelum ada peringkat

- Arrendamiento Financiero e Impuesto Sobre La Renta. Una Aproximacion Desde La Teoria General de La TributacionDokumen249 halamanArrendamiento Financiero e Impuesto Sobre La Renta. Una Aproximacion Desde La Teoria General de La Tributacionmasterfot.veBelum ada peringkat

- Fusion de Chukulati y Dulces S.A.CDokumen6 halamanFusion de Chukulati y Dulces S.A.CRocio Guerrero TicllaBelum ada peringkat

- CONTENIDO y PROGRAMACION DEL SEMINARIO NIIFDokumen2 halamanCONTENIDO y PROGRAMACION DEL SEMINARIO NIIFJennifer Alejandra Alvarez FrancoBelum ada peringkat

- TG Beatrizmar Salazar ObandoDokumen149 halamanTG Beatrizmar Salazar Obandoluisana ordazBelum ada peringkat

- CUESTIONARIO06Dokumen6 halamanCUESTIONARIO06ROSA TOLEDOBelum ada peringkat

- Amortizaciones Por El Metodo Aleman y AmericanoDokumen12 halamanAmortizaciones Por El Metodo Aleman y AmericanopacopacopaulBelum ada peringkat

- T2 - Act2 Mapa Conceptual de Las Características e Importancia de La Información Financiera.Dokumen2 halamanT2 - Act2 Mapa Conceptual de Las Características e Importancia de La Información Financiera.Alfonso CamachoBelum ada peringkat

- Ingresos y GastosDokumen5 halamanIngresos y GastosMelina DediosBelum ada peringkat

- Semana 11 - Lectura - Importancia Del Análisis Vertical y HorizontalDokumen4 halamanSemana 11 - Lectura - Importancia Del Análisis Vertical y HorizontalRobert RiosBelum ada peringkat

- Evaluación FC-II Primera Unidad - ADokumen2 halamanEvaluación FC-II Primera Unidad - AiraidaBelum ada peringkat

- Tabla Retenciones IvaDokumen3 halamanTabla Retenciones IvaJHONNY ALVARADOBelum ada peringkat

- Manual Sistema BiofileDokumen40 halamanManual Sistema Biofilelaura GutierrezBelum ada peringkat

- Eva Niif-M-I Camara Nacional de ComercioDokumen2 halamanEva Niif-M-I Camara Nacional de ComercioMiguel Guillen RivasBelum ada peringkat

- Ejercicios - Adm - Contabilidad Capitulo DosDokumen25 halamanEjercicios - Adm - Contabilidad Capitulo DosDudley GomezBelum ada peringkat

- GG Capeco PDFDokumen27 halamanGG Capeco PDFJoel Nilo Palomino MendozaBelum ada peringkat

- 1procedimiento para El Cierre AdministrativoDokumen6 halaman1procedimiento para El Cierre AdministrativoESTEFANIE SIERRABelum ada peringkat

- Tesis Auditoria Avance 3Dokumen77 halamanTesis Auditoria Avance 3handerBelum ada peringkat

- Contabilidad General Tarea#1Dokumen7 halamanContabilidad General Tarea#1cientificBelum ada peringkat

- Tarea Debe y HaberDokumen6 halamanTarea Debe y HaberDani CobraBelum ada peringkat

- Ejemplo de Carta ConfirmatoríaDokumen6 halamanEjemplo de Carta ConfirmatoríaBrayan PerezBelum ada peringkat

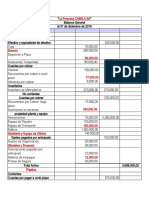

- La Empresa CAMILA SADokumen2 halamanLa Empresa CAMILA SAMando LópezBelum ada peringkat

- NIC 8 - Versión en EspañolDokumen11 halamanNIC 8 - Versión en EspañolMAITATOBelum ada peringkat

- Fusion y ConversacionDokumen10 halamanFusion y ConversacionMariosky Aranguren100% (1)

- 4 PPT Sistema Nacional de Contabilidad PDFDokumen33 halaman4 PPT Sistema Nacional de Contabilidad PDFSol Orellana Torres100% (2)

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Impuesto A Las Ventas y Retencion en La Fuente - (Grupo b02)Dokumen13 halamanParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Impuesto A Las Ventas y Retencion en La Fuente - (Grupo b02)Alexander Villada33% (3)

- Libros Contables Régimen GeneralDokumen2 halamanLibros Contables Régimen GeneralRoyer Ccasani NuñezBelum ada peringkat