Sistema de Costeo Por Ordenes de Producción

Diunggah oleh

VicthoorMdo0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

28 tayangan14 halamanJudul Asli

Sistema de Costeo por Ordenes de Producción.docx

Hak Cipta

© © All Rights Reserved

Format Tersedia

DOCX, PDF, TXT atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

28 tayangan14 halamanSistema de Costeo Por Ordenes de Producción

Diunggah oleh

VicthoorMdoHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online dari Scribd

Anda di halaman 1dari 14

INTRODUCCIN. ....................................................................

.............................. 31 Sistema de Costos por

procesos. ............................................................ 42 Objeto

del costeo por

procesos. ............................................................. 4 3

Caractersticas De Un Sistema De Costeo Por

Procesos ............................................... 54 Diferencias entre los

sistemas de acumulacin de costos por proceso y por

rdenesespecfi cas..................................................................

................................ 64.1 Sistema De Acumulacin De

Costo ..................................................................................

64.2 Sistema De Costos Por

Proceso ................................................................................

....... 64.3Sistema de costo por rdenes

especificas ........................................................................ 74.4 Cuadro

comparativo de las diferencias entre el sistema de costos por proceso

y porrdenes

especfi cas. ..........................................................................

................................... 7Produccin

equivalente. .........................................................................

.................................. 8Produccin por

departamentos. ....................................................................

......................... 10Informe de Costos Por

Procesos ...............................................................................

..............

10Utilidad ............................................................................

.................................................. 11 Procedimientos en un

sistema de costos por proceso continuo. .........................................

12CONCLUSIN .....................................................................

....................................................

15Bibliografa .......................................................................

...................................................... 16

Pag N

Sistema de Costos por procesos.

Segn Polimeni

es un sistema de acumulacin de costos de produccin por

departamento o centro de costos. Un departamento es una divisin

funcional principal en una fbrica donde se realizan procesos de

manufactura relacionados.

Cuando dos o ms procesos se ejecutan en un departamento , puede

ser conveniente dividir la unidad departamental en centros de costos.

A cada proceso se le asignara un centro de costos, y los costos se

acumularan por centros de costos en lugar de por departamentos.

Por ejemplo, el departamento de ensamblaje de una compaa

manufacturera electrnica puede dividirse en los siguientes centros

de costos: disposicin de materiales, alambrado, y soldadura. Los

departamentos o los centros de costos son responsables por los

costos incurridos en su rea; los supervisores de produccin deben

reportar a la gerencia de nivel intermedio por los costos incurridos,

elaborando peridicamente un informe de costos de produccin. Este

informe es un

Registro detallado de las actividades de costo y de unidades encada

departamento o centro de costos durante un perodo.

Pag N

2Objeto del costeo por procesos.

Un sistema de costos por procesos determina cmo sern

asignados los costos de manufactura incurridos durante cada

perodo. La asignacin de costos en un departamento es slo

un paso intermedio ; el objetivo fundamental es calcular los

costos unitarios totales par a determinar el ingreso durante

un perodo, algunas unidades sern empezadas pero no se

terminarn al final del mismo. En consecuencia, cada

departamento debe determinar qu cantidad de los costos

totales incurridos por el departamento es atribuible a

unidades an en proceso y qu cantidad es atribuible a

unidades ya terminadas. Por ejemplo, supngase que durante

Enero se pusieron en proceso 2.000 unidades en el

departamento A. Durante el mes se incurri en los siguientes

costos: materiales directos 2.000um; mano de obra directa

1.oooum; y costos indirectos de fabricacin 500um. Al final

del mes, 1.500unidades se terminaron y se transfirieron al

departamento B..

El objetivo en un sistema de costeo por proceso es

determinar qu cantidad delos 2.oooum, en materiales

directos, 1.000um en mano de obra 55 directa y 500um en

costos indirectos de fabricacin se aplica a las1.500unidades

terminadas y transferidas al departamento B, y qu cantidad

se aplica a las500 unidades an en proceso en el

departamento A. Para realizar esta asignacin se prepara un

infome del costo de produccin para cada departamento..

Pag N

3 Caractersticas De Un Sistema De Costeo Por Procesos El

costeo por procesos se ocupa de asignar los costos a las

unidades que pasan y se incurren en un departamento. Los

costos unitarios para cada departamento se basan en la

relacin entre los costos incurridos durante determinado

periodo y las unidades terminadas durante el mismo. Un

sistema de costeo por procesos tiene las siguientes

caractersticas:

1. Los costos se acumulan por departamento o centro de

costos.

2. Cada departamento tiene su propia cuenta de inventario de

trabajo en proceso en el libro mayor general. Esta cuenta se

debita con los costos de procesamiento incurridos por el

departamento y se acredita con los costos delas unidades

terminadas que se transfieren en otro departamento o de

artculos terminados.

3. Las unidades equivalentes se emplean para expresar el

inventario de trabajo en proceso en trminos delas unidades

terminadas al final de un periodo.

4. Los costos unitarios se determinan por departamento o

centro de costos para cada periodo.

5. Las unidades terminadas y sus correspondientes costos se

transfieren al siguiente departamento o al inventario de

artculos terminados. En el momento en que las unidades

salen del ltimo departamento de procesamiento, se

acumulan los costos totales del periodo y pueden

emplearsepar a deter minar el costo unitar iodelosar tculos

ter minados.6. Los costostotales y los costos unitar ios par

acada depar tamento seagr egan, analizany calculan de

maner aper idica mediante el usodelosinf or mesdel

costodeproduccinpor depar tamento..

Pag N

4 Diferencias entre los sistemas de acumulacin de costos por

proceso y por rdenes especficas.

Antes de establecer diferencias entre uno y otro sistema de

acumulacin de costos, es preciso definir qu es un sistema

de acumulacin de costos par a que dichas diferencias sean

de mejor entendimiento.

4.1 Sistema De Acumulacin De Costo Es un conjunto de

normas contables, tcnicas y procedimientos de acumulacin

de datos con mirasala de terminacin del costo unitario del

producto. Estas normas, tcnicas y procedimientos se

traducen en un conjunto de libros, formas ,cuentas y

asientos. Se entiende tambin como el conjunto organizado

decriterios y procedimientos para la clasificacin,

acumulacin y asignacin de costes a los productos y centros

de actividad y responsabilidad con el propsito de ofrecer

informacin relevante para la toma de decisiones y el

control..

4.2Sistema De Costos Por Proceso Es un sistema que acumula

los costos de produccin en procesos productivos continuas

y/o enserie, es decir , es utilizado cuando se fabrican

productos similares, en grandes cantidades, a travs de una

serie de pasos de produccin; en los cuales los costos se

acumulan durante un lapso de tiempo y son traspasados de

un proceso a otro, junto con las unidades fsicas del producto,

de manera a que el costo total de produccin se halla al

finalizar el proceso productivo, por efecto acumulativo

secuencial. En en este sistema el objeto de costo lo

constituyen las distintas fases del proceso productivo, los

costos se acumulan en cada uno. Estas fases son centros de

costos, departamentos o subprocesos; es decir , divisiones

funcionales donde se realizan procesos de manufactura,

especficos y repetitivos, (cortar ,pulir ,pintar , empacar ,

etc.).Los centros de costos, son los responsables por los

costos incurridos en su rea, por lo cual cada supervisor debe

elaborar un informe de costos de produccin de cada

perodo..

Pag N

4.3Sistema de costo por rdenes especificas Es un sistema

que acumula los costos de produccin de acuerdo a los

trabajos de produccin de acuerdo a los trabajos de los

clientes; los costosquedemandancadaor densevan

acumulando cadauna,siendoel objetodecostos ungrupo o lote

deproductoshomogneos oiguales.Como cada tr abajoesdifer

ente es r azonable quelos costosdeproduccin decada tr

abajotambinsean distintos y por lotantodebeacumularsepor

separ ado.Sistema apto cuando los productosfabr icados son

identificablesen todo momento como per tenecientesaunaor

den..

4.4Cuadro comparativo de las diferencias entre el sistema de

costospor proceso y por rdenes especficas.

Por or denesPor procesos yObjetodecostos: Or

denes.yProduccinconcreta y variada.y Produccin por lotes

yControl analtico.y Produccin flexible.yCostos

especficos,yCostos unitar ios,unif or mes

calculadosalfinalizar el

periodo.yObjetodecosto:procesos.yProduccinunif or

me.yProduccin masivacontina.yControl

global.yProduccinrgida.yCostos promedios.yCostos unitar

ios cambiantes,calculadosalfinalizar laor den.

Explicadode mejor maner asepuede decir :El sistema decosto

por r deneseselmsapropiado cuando unproducto o

lotesdeproductos se manufactur an de acuer do

conlasespecificacionesdeuncliente. Unsistema de

acumulacin decostos por procesos se empleacuando los

productos se manufactur an mediante tcnicasdeproduccin

masivao .

Pag N

procesamiento continuo. El costeo por procesosesadecuado

cuando seproducenproductoshomogneosengr andes

volmenes. Un fabr icante dear mar ios por utilizar

aunsistema decosteo por or denesde tr abajo,peroentanto un

fabr icante de envasesdeocho onzasde mantequilla de man

emplearaunsistema decosteo por procesos.Enunsistema de

acumulacin decostos por r denesde tr abajo,lostr es

elementosdel costodeunproducto(mater ialesdir ectos,

manodeobr a dir ecta,y costosindir ectosde fabr icacin)se

acumulansegn r denesde tr abajo identificables. Lasho

jasdecostosauxiliar ese individualesdelinventar iodetr

abajoenproceso se establecenpar acadaor den de tr

abajoenprocesoal inventar iode ar tculoster minados..

Enunsistema decosteo por procesos,lostr

eselementosbsicosdel costodeunproducto se acumulan de

acuer do con eldepar tamento y secarganconlos costosincurr

idosen el procesamientodelas unidadesquepasan atr avsde

ellas. Unavez qse ter mina el proceso, el costodelinventar

iodetr abajoenprocesoen elltimodepar tamento se tr ansfier

e a inventar iodear tculoster minados..

Pag N

Produccin equivalente.El conceptodeproduccin equivalente

esbsico par a el costeo por procesos. Enla mayor par te delos

casosnotodas las unidades se ter minandur ante el perodo.

As, hay unidadesque an estn enprocesoen diversas

etapasde ter minacin alfinaldel perodo. Todas las

unidadesdebenexpr esarsecomo unidadester minadas con

elfin de deter minar los costos unitar ios.Laproduccin

equivalente esigualalas unidadestotalester minadas ms las

unidadesincompletasexpr esadasen tr minosdeunidadester

minadas EJEMPLO 1:Enun depar tamento se ter

minaroncompletamente 1000unidades y100unidadesestn

encursode fabr icacin alfinaldel per iodoelabor adasal100%.

en mater iapr ima al50% en manodeobr a dir ectay50%

encostosindir ectos de fabr icacin.EJEMPLO 2:Suponga

queunacompaa queproduce muecos se tr azauna meta

deproduccinsemanal, entonces lasestadsticasdecantidadpar

aunasemanason:Muecoster

minados..500Muecosaun

enproceso200(Cada muecoesta enun 50% ter

minadoencuantomater ialesdir ecto, mano deobr a dir ectay

costosindir ectosde fabr icacin).

Cuntosmuecos produ jo lacompaa dur antelasemana?

Sisolo seconsider anlosmuecoster minados, entonces lar

espuestaser ia 500. Sinembargo, Qu pasaconlos200

muecosque estn ter minadosenun 50%?desde el

puntodevista delaproduccinlos200 muecosincompletos

sonequivalentesa 100 muecoster

minados,puestoquecadaunoest ter minado enun 50%, expr

esadosenotr as palabr as sise ar mar anlos200 muecos

incompletos,sera iguala 100 muecos completos. Por

lotanto,lar espuestacorr ecta acuantosmuecos seprodu

jeronser ia 600,calculadoas:.

Pag N

(Cada muecoesta enun 50% ter minadoencuantomater

ialesdir ecto, mano deobr a dir ectay costosindir ectosde fabr

icacin)Cuntosmuecos produ jo lacompaa dur

antelasemana? Sisolo seconsider anlosmuecoster minados,

entonces lar espuestaser ia 500. Sinembargo, Qu

pasaconlos200 muecosque estn ter minadosenun 50%?

desde el puntodevista delaproduccinlos200

muecosincompletos sonequivalentesa 100 muecoster

minados,puestoquecadaunoest ter minado enun 50%, expr

esadosenotr as palabr as sise ar mar anlos200 muecos

incompletos,sera iguala 100 muecos completos. Por

lotanto,lar espuestacorr ecta acuantosmuecos seprodu

jeronser ia 600,calculadoas:.

Muecoster minados ...500Muecosaun

enprocesos(200x50%)..100Produccin equivalente de

muecos... 600Laproduccin equivalente es unconcepto pr

incipalen el costeo por procesos.Rar avezse ter minan todas

las unidadesenproduccin dur ante el per iodo. Por lo gener

alalgunas unidades se encuentr an todava enproceso yen

diversas etapasde ter minacin alfinaldel per iodo. Con elfin

de deter minar los costos unitar ios, todas las unidadesdeben

expr esarse en tr minosdeunidades ter minadas. Debe

establecerse el gr adode deter minacinpar acada elemento

del costo(mater ialesdir ectos, manodeobr a dir ectay

costoindir ectode.

Pag N

fabr icacin). Las unidadesaun enproceso se multiplicanpor el

gr adodedeter minacinpar a fijar las

unidadesequivalentes.Produccin por

departamentos.Enunsistema decostos por procesos

seponenfasisenlos depar tamentos oenlos centrosdecostos.

Encada depar tamento o centrodecostos ser ealizan difer

entes procesos of unciones, tales comomezcladoen el Depar

tamentoAy r efinamientoen elDepar tamentoB. Unproducto

gener almente f luye a tr avsde dos omsdepar tamentos o

centrosdecosto antesde quellegue alalmacn de ar tculoster

minados.Los costosmater iales, manodeobr a e indir ectosde

fabr icacinproducidosencada depar tamento secargan

acuentas separ adasde tr abajo enproceso. Cuando las

unidades se ter minan enun depar tamento,sontr ansfer

idasal siguiente depar tamentodel procesoacompaadodesus

costos corr espondientes.Launidad ter minada enun depar

tamento seconvier te en mater iapr imadel siguiente hasta

queseconvier tan en ar tculoster minados.El costo unitar io

gener almente aumentacuando losar tculosf luyen atr

avsdelosdepar tamentos..

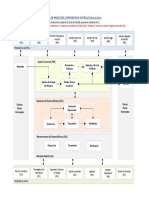

Informe de Costos Por ProcesosJimnezyEspinoza (2007)

definen Elinf or me del costodeproduccincomo un

anlisisdelasactividadesdel proceso centrodecostodur

anteunper iodo. Debecontener : el costodelinventar

ioinicialdeproductoenproceso,los costosdel per iodoen tr

minosde mater ial, manodeobr ay costos indir ectos yel

costototal, que es lasuma del costodelinventar

ioinicialdeproductoenproceso y costosdel per iodo. El

clculodel costo unitar io acumulado por depar tamentos o

procesos. El procedimientodel clculodel costo por

procesoesel siguiente: 1. Pr esentacingr afica

delasituacin2. Calculodelaproduccin equivalente encada

depar tamento 3. Calculodel costo unitar iototal 4. Valor

izacin delaproduccin encada depar tamento .

Pag N

Como lodice elInstitutoInter amer icanode Cooper acinpar

ala Agr icultur a (IICA, 1995) que elinf or me

decostodeproduccinsecalcula el costo por unidad,lo cual ser

ealizapor elmtododeproduccin equivalenteo

unidadesequivalentes, especialmentepor que el

productoenprocesoqueexiste al cierr e del ciclo contable

debeser valor adode acuer do con el gr adodeter

minacin.Esimpor tante tener clar ala metodologapar a tr

atar el pasodel producto deunproceso odeun depar

tamentoaotro. Estoesnecesar io puestoque el depar tamento

oel proceso r ecibe el producto conungr adode ter minacin,

enelquela empr esa ha inver tidomater iales, manodeobr ay

gastos gener ales..

Elinf or me del costodeproduccin es un

anlisisdelasactividadesdel depar tamento o centrodel

costodur anteunperodo. Todos los costos imputablesaun

depar tamento o centrodecosto sepr esentan de acuer do

conloselementosdel costo.Elinf or me del

costodeproduccingener almentecontienelas siguientes tr es

r elaciones:Cantidades(unidadesde entr adaydesalida)Costos

par acontabilizar (costode entr ada)Costos

contabilizados(costodeproduccin).

UtilidadLapr incipal utilidad delinf or me deproduccin

esqueproporcionainf or macinsobr elos costos unitar ios par

ala toma de decisiones. El procedimientoder egistro contable

delos costos yelmanejodelos volmenes. Elinf or me

deproduccinr esumela actividad de manufactur a enunper

iododado, inf or ma acerca delas unidadesf sicas

procesadasenundepar tamento y los costosde fabr icacin

asociados; sirvecomoel costodelas

unidadesenprocesoequivalentes ydelas per didas por

losdesper dicios extr aor dinar ios. Elinf or me deproduccin

eseldocumentof uente que nos proporcionalainf or macin

necesar iapar aconocer losf lu josdeunidadesf sicas ydelos .

Pag N

costosde manufactur a; contieneunaseccin de inf or

macinunitar iay otr a deinf or maciny conciliacin decostos.

Procedimientos en un sistema de costos por proceso

continuo.Enunsistema decosteo por proceso se debe

estructur ar un inf or mer esumensobr ela actividad decada

depar tamento par aunper iodo deter minado, mostr ando los

costosimputablesacada depar tamento,por elementodel

costo. Estos costos sepr esentan tantoencostostotales y

costos unitar ios. Este inf or mese denomina inf or me

decostos y proporcionalainf or macin necesar iapar a elabor

ar losasientosen el librodiar io par acadadepar

tamentoenunper iododeter minado.Todos losautor es

consultados coinciden en quepar a estructur ar esteinf or

mese debeseguir unaser ie depasos, algunosmencionancuatro

pasos,otros cinco; cadapaso ser ealiza en f or ma

individual,perotodosjuntos conf or man elinf or me

decostodeproduccin. Par a eldesarrollodelapr

esenteunidadseutilizar ancinco pasos:.

1. Inf or me decantidad2. Produccin equivalente3.

Costosacontabilizar 4. Clculodecostos unitar ios 5. Costos

contabilizados.Losdos pr imeros pasoshacennfasisenloque

estocurr iendoen el procesoen tr minosf sicos. Enlostr

esltimos pasos se mide elimpactodelaproduccin en tr

minosmonetar ios. El objetivo pr incipalde estos pasoses

deter minar el costo unitar iodecada depar tamento,par a

questos puedandeter minar enunidadesmonetar ias lastr

ansfer enciasenviadasal depar tamento siguiente..

Pag N

Los siguientesdatos sonconr elacin alaproduccin

decompaa Rey par asetiembr e del pr esente ao:DPTO. A

DPTO. BUnidades:Iniciaron el proceso RecibidasdelDpto. ATr

ansfer idasalDpto. BTr ansfer idasalinventar iode ar tculoster

minados Unidadesfinalesenproceso:Depar tamentoA (mater

ialesdir ecto100%ter minados MODyCIF 40% ter

minados)Depar tamentoB (MODyCIF 33.33%)Costos:Mater

ialesdir ectos$Manodeobr a dir ecta $Costosindir ectosde fabr

icacin

$60,00046,00014,00031,20036,12034,57246,00040,0006,0000-35,70031,920Inf or me del costodeproduccin, Dpto.

A(paso1) CANTIDADES Unidades por contabilizar

:Unidadesque iniciaron el proceso Unidades

contabilizadas:Unidadestr ansfer idasal siguiente.

Dpto.Unidadesfinalesenproceso 46,00014,00060,000 60,000

(paso2)PRODUCCION EQUIVALENTE Unidadester minadas ytr

ansfer idasal Dpto. BUnidadesfinalesenproceso:14,000 x

100% ter minadas 14,000 x 40% ter minadas

totaldeunidadesequivalentes Materiales Directos

46,00014,00060,000C ostos de conversin

46,0005,60051,600(paso3) COSTOS POR CONTABILIZAR

Costos Totales (/ ) P roduccin Equivalente = Costo unitario.

Equivalente Costosagr egados por Dpto. :Mater ialesdir ectos

Manodeobr a dir ectaCostosindir ectosde fabr

icacinCostototal por contabilizar

31,20036,12034,572101,892

60,00051,60051,6000.520.700.671.89 (paso4) COSTOS

CONTABILIZADOS .

Pag N

Inf or me del costodeproduccin, Dpto. A(paso1) CANTIDADES

Unidades por contabilizar :Unidadesque iniciaron el proceso

Unidades contabilizadas:Unidadestr ansfer idasal siguiente.

Dpto.Unidadesfinalesenproceso 46,00014,00060,000 60,000

(paso2)PRODUCCION EQUIVALENTE Unidadester minadas ytr

ansfer idasal Dpto. BUnidadesfinalesenproceso:14,000 x

100% ter minadas 14,000 x 40% ter minadas

totaldeunidadesequivalentes Materiales Directos

46,00014,00060,000C ostos de conversin

46,0005,60051,600(paso3) COSTOS POR CONTABILIZAR

Costos Totales (/ ) P roduccin Equivalente = Costo unitario.

Equivalente Costosagr egados por Dpto. :Mater ialesdir ectos

Manodeobr a dir ectaCostosindir ectosde fabr

icacinCostototal por contabilizar

31,20036,12034,572101,892

60,00051,60051,6000.520.700.671.89 (paso4) COSTOS

CONTABILIZADOS .

Tr ansfer idosal siguiente depar tamento:(46,000 x 1.89)

86,940Inventar iofinalde tr abajoenproceso:Mater ialesdir

ectos(14,000 x 0.52) 7,280Manodeobr a dir ecta(14,000 x 40%

x 0.70) 3,920Costosindir ectosde fabr icacin(14,000 x 40% x

$0.67) 3,752 14,952Totaldecostos contabilizados 101,892 .

Pag N

Anda mungkin juga menyukai

- Tema 01 Departamento Instalaciones CocinaDokumen16 halamanTema 01 Departamento Instalaciones Cocinaantonio minchillo100% (3)

- Administracion de PreciosDokumen44 halamanAdministracion de Preciosjh1550% (2)

- Plan de Marketing DigitalDokumen26 halamanPlan de Marketing DigitalFrancis GCBelum ada peringkat

- Ejercicios de Filtros Avanzados Parte IIDokumen10 halamanEjercicios de Filtros Avanzados Parte IICarlos Javier Janampa Cruz0% (1)

- Sentido Comun y Estrategia de ServicioDokumen8 halamanSentido Comun y Estrategia de ServicioMartin Gerson Coronado TarrilloBelum ada peringkat

- Alternativas de Almacenaje y CostosDokumen33 halamanAlternativas de Almacenaje y CostosLeydi RamirezBelum ada peringkat

- Tarea 3 Jorge JuarezDokumen8 halamanTarea 3 Jorge Juarezjorge juarezBelum ada peringkat

- TESINADokumen57 halamanTESINAJosué Luna MorenoBelum ada peringkat

- Material para Olimpiadas de MarketingDokumen58 halamanMaterial para Olimpiadas de MarketingJhonMiltonVelardeSossaBelum ada peringkat

- Tarea Distribución de PlantaDokumen3 halamanTarea Distribución de PlantaTapia GinaBelum ada peringkat

- Revista CONTACTCENTERS 87Dokumen78 halamanRevista CONTACTCENTERS 87ContactCentersOnlineBelum ada peringkat

- MonopolioDokumen34 halamanMonopolioAranxa Ruiz Luis100% (1)

- (Trabajo) Canal de Distribución DONOFRIODokumen4 halaman(Trabajo) Canal de Distribución DONOFRIOJorge Luis Zuta Tuesta100% (1)

- COSTOSDokumen6 halamanCOSTOSVIVI100% (1)

- Trabajo GrupalDokumen21 halamanTrabajo GrupalRuddy Arrascue CastilloBelum ada peringkat

- Equilibrio Entre La Demanda y La Capacidad ProductivaDokumen3 halamanEquilibrio Entre La Demanda y La Capacidad ProductivaLuis Canahuate0% (1)

- Examen Final IODokumen3 halamanExamen Final IOElvis Serafín MurgaBelum ada peringkat

- Glosario de Auditoria Yop.Dokumen20 halamanGlosario de Auditoria Yop.Ronnie RonBelum ada peringkat

- Ensayo de Marketing SocialDokumen4 halamanEnsayo de Marketing SocialAngel Alegria Arango33% (3)

- Explique Por Qué La Ley de La Demanda Se Aplica A La Gasolina Tal Como Lo Hace Con Todos Los Demás Bienes y ServiciosDokumen2 halamanExplique Por Qué La Ley de La Demanda Se Aplica A La Gasolina Tal Como Lo Hace Con Todos Los Demás Bienes y ServiciosRebecca frías50% (2)

- El Retorno de La InversiónDokumen7 halamanEl Retorno de La Inversiónalexramesco111Belum ada peringkat

- Análisis de La EncuestaDokumen13 halamanAnálisis de La EncuestaMaria Alejandra Otalora AlvarezBelum ada peringkat

- Arándanos FrescosDokumen6 halamanArándanos FrescosGuido VegaBelum ada peringkat

- Leyes Del Pensamiento PDFDokumen2 halamanLeyes Del Pensamiento PDF12345Belum ada peringkat

- Caso 1 - Compañia de Lejia PeachDokumen22 halamanCaso 1 - Compañia de Lejia PeachTito Llerena89% (9)

- Preguntero Parcial 1 - Comportamiento - 62 PreguntasDokumen6 halamanPreguntero Parcial 1 - Comportamiento - 62 PreguntasMiguel MartinezBelum ada peringkat

- Mapro EnsaDokumen1 halamanMapro EnsaGonzalo Sanchez YallicoBelum ada peringkat

- Zapatos ConfortDokumen8 halamanZapatos ConfortDelia Lliuyacc QuispeBelum ada peringkat

- Diagrama de BloquesDokumen9 halamanDiagrama de Bloquesdiego izquierdoBelum ada peringkat

- Claves para La Fidelización de Pacientes - Clientes en Los Establecimientos Sanitarios de Óptica (II)Dokumen3 halamanClaves para La Fidelización de Pacientes - Clientes en Los Establecimientos Sanitarios de Óptica (II)Francisco Erbens MirandaBelum ada peringkat