Anda mungkin juga menyukai

- Examen Medico PochiDokumen1 halamanExamen Medico PochiCheque Dominguez50% (2)

- COQUIZACIONDokumen38 halamanCOQUIZACIONLuis Carlos100% (2)

- Estrategias en El Manejo de Carteras de InversionesDokumen14 halamanEstrategias en El Manejo de Carteras de InversionesCYBERDEIBYSMARQUEZ100% (2)

- Investigación CientíficaDokumen2 halamanInvestigación CientíficaCYBERDEIBYSMARQUEZBelum ada peringkat

- Balance de Ganancia y PerdidaDokumen6 halamanBalance de Ganancia y PerdidaCYBERDEIBYSMARQUEZBelum ada peringkat

- El Atraso y La QuiebraDokumen14 halamanEl Atraso y La QuiebraCYBERDEIBYSMARQUEZBelum ada peringkat

- Represa de Llano AltoDokumen7 halamanRepresa de Llano AltoCYBERDEIBYSMARQUEZBelum ada peringkat

- Liderazgo GerencialDokumen7 halamanLiderazgo GerencialCYBERDEIBYSMARQUEZBelum ada peringkat

- EnsayoDokumen3 halamanEnsayoCYBERDEIBYSMARQUEZBelum ada peringkat

- Creación de TextosDokumen29 halamanCreación de TextosCYBERDEIBYSMARQUEZBelum ada peringkat

- Planificacion y Control de SuministroDokumen23 halamanPlanificacion y Control de SuministroCYBERDEIBYSMARQUEZBelum ada peringkat

- Cambios TerrestresDokumen11 halamanCambios TerrestresCYBERDEIBYSMARQUEZBelum ada peringkat

- Contabilidad de CostoDokumen10 halamanContabilidad de CostoCYBERDEIBYSMARQUEZBelum ada peringkat

- Trabajo de Ecologia MARLENEDokumen24 halamanTrabajo de Ecologia MARLENECYBERDEIBYSMARQUEZBelum ada peringkat

- El SustantivoDokumen7 halamanEl SustantivoCYBERDEIBYSMARQUEZBelum ada peringkat

- Modelos AdministrativosDokumen17 halamanModelos AdministrativosCYBERDEIBYSMARQUEZBelum ada peringkat

- Trabajo de Ecologia MARLENEDokumen26 halamanTrabajo de Ecologia MARLENECYBERDEIBYSMARQUEZBelum ada peringkat

- Asientos RegistralesDokumen18 halamanAsientos RegistralesCYBERDEIBYSMARQUEZ67% (6)

- Culturas UrbanasDokumen5 halamanCulturas UrbanasCYBERDEIBYSMARQUEZBelum ada peringkat

- Trabajo de Ecologia MARLENEDokumen24 halamanTrabajo de Ecologia MARLENECYBERDEIBYSMARQUEZBelum ada peringkat

- Acta de NACIMIENTODokumen4 halamanActa de NACIMIENTOCYBERDEIBYSMARQUEZBelum ada peringkat

- Modelos AdministrativosDokumen17 halamanModelos AdministrativosCYBERDEIBYSMARQUEZBelum ada peringkat

- Metodos y Tecnicas Del Estado FinancieroDokumen7 halamanMetodos y Tecnicas Del Estado FinancieroCYBERDEIBYSMARQUEZBelum ada peringkat

- Universidad Nacional Experimental de Los Llanos OccidentalesDokumen3 halamanUniversidad Nacional Experimental de Los Llanos OccidentalesCYBERDEIBYSMARQUEZBelum ada peringkat

- Tesis UnefaDokumen84 halamanTesis UnefaCYBERDEIBYSMARQUEZ100% (2)

- Ing. CivilDokumen8 halamanIng. CivilCYBERDEIBYSMARQUEZBelum ada peringkat

- Auditoria de Cuentas Por CobrarDokumen10 halamanAuditoria de Cuentas Por CobrarCYBERDEIBYSMARQUEZBelum ada peringkat

- Estructura Del Pasivo en La Banca y Su Papel Regulador en El Sistema BancarioDokumen3 halamanEstructura Del Pasivo en La Banca y Su Papel Regulador en El Sistema BancarioCYBERDEIBYSMARQUEZ100% (1)

- 1 AmoxicilinaDokumen14 halaman1 AmoxicilinaCYBERDEIBYSMARQUEZBelum ada peringkat

- Liquidacion de Sociedadesliquidacion y Sociedades MercantilesDokumen20 halamanLiquidacion de Sociedadesliquidacion y Sociedades MercantilesCYBERDEIBYSMARQUEZBelum ada peringkat

- Casa de MuñecasDokumen6 halamanCasa de MuñecasCYBERDEIBYSMARQUEZBelum ada peringkat

- En La Pedagogía Emancipadora en VenezuelaDokumen3 halamanEn La Pedagogía Emancipadora en VenezuelaCYBERDEIBYSMARQUEZBelum ada peringkat

- Sonny TerryDokumen2 halamanSonny TerryDevynBelum ada peringkat

- Psicoanalisis y FeDokumen37 halamanPsicoanalisis y FeJose Enrique100% (1)

- Lesiones Del Plexo BraquialDokumen9 halamanLesiones Del Plexo BraquialGabriela LuzuriagaBelum ada peringkat

- Juzgado de Lo Laboral de ManaguaDokumen2 halamanJuzgado de Lo Laboral de ManaguaGustavo Eduardo Pérez NorenBelum ada peringkat

- Presentación Código de Policía y ConvivenciaDokumen16 halamanPresentación Código de Policía y ConvivenciaSANDRA MILENA RODRIGUEZ CARRILLOBelum ada peringkat

- Informe de ProyectoDokumen10 halamanInforme de ProyectoCopias AmozocBelum ada peringkat

- Capitulo 10 Distribución de Las InstalacionesDokumen19 halamanCapitulo 10 Distribución de Las InstalacionesAna RodriguezBelum ada peringkat

- Presentación para Proyectos Simple Rojo y NaranjaDokumen27 halamanPresentación para Proyectos Simple Rojo y NaranjaBOLA�OS MARTINEZ KAREN ANDREABelum ada peringkat

- Solicitudes Ingresadas Riego 2012 Con Avance en Pagos Al 240912Dokumen37 halamanSolicitudes Ingresadas Riego 2012 Con Avance en Pagos Al 240912Lefere QottrerrBelum ada peringkat

- Ventajas y desventajas de 5 dispositivos de entrada y salidaDokumen2 halamanVentajas y desventajas de 5 dispositivos de entrada y salidaBarni Jose Angulo Montaña100% (1)

- Municipios Del Estado de Nuevo Leon 89Dokumen66 halamanMunicipios Del Estado de Nuevo Leon 89AmbrosioBelum ada peringkat

- Guía para El Desarrollo Del Componente Práctico Del Curso - Unidad 3 - Fase 5 - Salida Componente PrácticoDokumen6 halamanGuía para El Desarrollo Del Componente Práctico Del Curso - Unidad 3 - Fase 5 - Salida Componente PrácticoStella MegalBelum ada peringkat

- BIM como nueva tecnología en la enseñanza de ingeniería civil y construcciónDokumen25 halamanBIM como nueva tecnología en la enseñanza de ingeniería civil y construcciónAlberth Noa MaytaBelum ada peringkat

- Tercer Viaje de Simon BolivarDokumen7 halamanTercer Viaje de Simon BolivarKristofer Guedez Bencomo33% (3)

- Guia de Trabajo Practico #2Dokumen1 halamanGuia de Trabajo Practico #2joako leonardoBelum ada peringkat

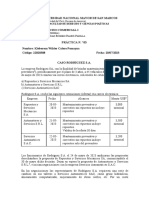

- Caso Rodríguez SADokumen3 halamanCaso Rodríguez SAKleberson CaleroBelum ada peringkat

- TESTS Y MICROCASOS Sin RespuestaDokumen36 halamanTESTS Y MICROCASOS Sin RespuestaSofía Mateo HernándezBelum ada peringkat

- Conceptos Basicos de RoboticaDokumen30 halamanConceptos Basicos de Roboticapedrocarvil0% (2)

- Manual Monitoreo de Aves Trerrestres - CJ Ralph PDFDokumen49 halamanManual Monitoreo de Aves Trerrestres - CJ Ralph PDFSinaloa Birds MexicoBelum ada peringkat

- El libre albedrío es una nadaDokumen236 halamanEl libre albedrío es una nadaJonatan DanieleBelum ada peringkat

- Mantenimiento túnel vientoDokumen17 halamanMantenimiento túnel vientocamilo yepesBelum ada peringkat

- Hello MeraryDokumen2 halamanHello MeraryMerary ArandaBelum ada peringkat

- Calibracion de VertederosDokumen13 halamanCalibracion de VertederosdanielBelum ada peringkat

- Cantoral: Legión de Cristo ReyDokumen231 halamanCantoral: Legión de Cristo ReyChiara SosaBelum ada peringkat

- Reconocimiento de FirmasDokumen6 halamanReconocimiento de FirmasFabiola Cruz YujraBelum ada peringkat

- Formato 1. Plan de AcciónDokumen2 halamanFormato 1. Plan de AcciónRubén Darío HerediaBelum ada peringkat

- Niño despedido casaDokumen2 halamanNiño despedido casaifbenavides859% (17)

- Protocolo Individual de Macroeconomia Unidad 1Dokumen3 halamanProtocolo Individual de Macroeconomia Unidad 15932020018 DAYANA MICHELLE RANGEL GONZALEZ ESTUDIANTE ACTIVOBelum ada peringkat