Circu6525-09-2001 Art. 31 Lir

Diunggah oleh

Carlos InostrozaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Circu6525-09-2001 Art. 31 Lir

Diunggah oleh

Carlos InostrozaHak Cipta:

Format Tersedia

CIRCULAR N65 DEL 25 DE SEPTIEMBRE DEL 2001.

MATERIA : INSTRUCCIONES SOBRE MODIFICACIONES INTRODUCIDAS A LOS NS. 3, 5 Y

12 DEL ARTCULO 31 DE LA LEY DE LA RENTA POR LA LEY N 19.738, DEL AO 2001.

I.-

INTRODUCCION

1) La Ley N 19.738, publicada en el Diario Oficial de fecha 19 de junio del ao 2001,

introdujo modificaciones a los Ns. 3, 5 y 12 del artculo 31 de la Ley de la Renta, con el fin, por una

parte, de restringir la aplicacin de algunas normas especialmente las de los Ns. 3 y 5 del citado

precepto legal, y por otro lado, facilitar la aplicacin de lo establecido por el N 12 de la mencionada

disposicin legal.

2) La presente Circular tiene por objeto analizar estas modificaciones y precisar al mismo

tiempo sus alcances tributarios.

II.-

DISPOSICION LEGAL ACTUALIZADA

1)

De conformidad a las modificaciones introducidas a los Ns. 3, 5 y 12 del artculo 31 de

la Ley de la Renta, el texto actualizado de dichos numerales ha quedado del siguiente tenor,

indicndose los cambios introducidos en negrita y en forma subrayada:

Artculo 31.- La renta lquida de las personas referidas en el artculo anterior se

determinar deduciendo de la renta bruta todos los gastos necesarios para producirla que no hayan sido

rebajados en virtud del artculo 30, pagados o adeudados, durante el ejercicio comercial correspondiente,

siempre que se acrediten o justifiquen en forma fehaciente ante el Servicio. No se deducirn los gastos

incurridos en la adquisicin, mantencin o explotacin de bienes no destinados al giro del negocio o

empresa, de los bienes de los cuales se aplique la presuncin de derecho a que se refiere el inciso

primero del artculo 21 y la letra f), del nmero 1, del artculo 33, como tampoco en la adquisicin y

arrendamiento de automviles, station wagons y similares, cuando no sea ste el giro habitual, y en

combustibles, lubricantes, reparaciones, seguros y, en general, todos los gastos para su mantencin y

funcionamiento. No obstante, proceder la deduccin de estos gastos respecto de los vehculos

sealados cuando el Director del Servicio de Impuestos Internos los califique previamente de necesarios,

a su juicio exclusivo.

Sin perjuicio de lo indicado en el inciso precedente, los gastos incurridos en el extranjero

se acreditarn con los correspondientes documentos emitidos en el exterior de conformidad a las

disposiciones legales del pas respectivo, siempre que conste en ellos, a lo menos, la individualizacin y

domicilio del prestador del servicio o del vendedor de los bienes adquiridos segn corresponda, la

naturaleza u objeto de la operacin y la fecha y monto de la misma. El contribuyente deber presentar

una traduccin al castellano de tales documentos cuando as lo solicite el Servicio de Impuestos Internos.

Aun en el caso que no exista el respectivo documento de respaldo, la Direccin Regional podr aceptar la

deduccin del gasto si a su juicio ste es razonable y necesario para la operacin del contribuyente,

atendiendo a factores tales como la relacin que exista entre las ventas, servicio, gastos o los ingresos

brutos y el desembolso de que se trate de igual o similar naturaleza, de contribuyentes que desarrollen en

Chile la misma actividad o una semejante.

Especialmente proceder la deduccin de los siguientes gastos, en cuanto se relacionen

con el giro del negocio:

1.- ....................

2.-....................

3.- Las prdidas sufridas por el negocio o empresa durante el ao comercial a que se

refiere el impuesto, comprendiendo las que provengan de delitos contra la propiedad.

Podrn, asimismo, deducirse las prdidas de ejercicios anteriores, siempre que concurran

los requisitos del inciso precedente. Para estos efectos, las prdidas del ejercicio debern imputarse a las

utilidades no retiradas o distribuidas, y a las obtenidas en el ejercicio siguiente a aquel en que se

produzcan dichas prdidas, y si las utilidades referidas no fuesen suficientes para absorberlas, la

diferencia deber imputarse al ejercicio inmediatamente siguiente y as sucesivamente. En el caso que las

prdidas absorban total o parcialmente las utilidades no retiradas o distribuidas, el impuesto de primera

categora pagado sobre dichas utilidades se considerar como pago provisional en aquella parte que

proporcionalmente corresponda a la utilidad absorbida, y se le aplicarn las normas de reajustabilidad,

imputacin o devolucin que sealan los artculos 93 a 97 de la presente ley.

Las prdidas se determinarn aplicando a los resultados del balance las normas relativas a

la determinacin de la renta lquida imponible contenidas en este prrafo y su monto se reajustar,

cuando deba imputarse a los aos siguientes, de acuerdo con el porcentaje de variacin experimentada

por el ndice de precios al consumidor en el perodo comprendido entre el ltimo da del mes anterior al

del cierre del ejercicio comercial en que se generaron las prdidas y el ltimo da del mes anterior al del

cierre del ejercicio en que proceda su deduccin.

Con todo, las sociedades con prdidas que en el ejercicio hubieren sufrido

cambio en la propiedad de los derechos sociales, acciones o del derecho a participacin en sus

utilidades, no podrn deducir las prdidas generadas antes del cambio de propiedad de los

ingresos percibidos o devengados con posterioridad a dicho cambio. Ello siempre que,

adems, con motivo del cambio sealado o en los doce meses anteriores o posteriores a l la

sociedad haya cambiado de giro o ampliado el original a uno distinto, salvo que mantenga su

giro principal, o bien al momento del cambio indicado en primer trmino, no cuente con bienes

de capital u otros activos propios de su giro de una magnitud que permita el desarrollo de su

actividad o de un valor proporcional al de adquisicin de los derechos o acciones, o pase a

obtener solamente ingresos por participacin, sea como socio o accionista, en otras

sociedades o por reinversin de utilidades. Para este efecto, se entender que se produce

cambio de la propiedad en el ejercicio cuando los nuevos socios o accionistas adquieran o

terminen de adquirir, directa o indirectamente, a travs de sociedades relacionadas, a lo menos

el 50% de los derechos sociales, acciones o participaciones. Lo dispuesto en este inciso no se

aplicar cuando el cambio de propiedad se efecte entre empresas relacionadas, en los

trminos que establece el artculo 100 de la ley N 18.045.

4.- ....................

5.- Una cuota anual de depreciacin por los bienes fsicos del activo inmovilizado a contar

de su utilizacin en la empresa, calculada sobre el valor neto de los bienes a la fecha del balance

respectivo, una vez efectuada la revalorizacin obligatoria que dispone el artculo 41.

El porcentaje o cuota correspondiente al perodo de depreciacin dir relacin con los

aos de vida til que mediante normas generales fije la Direccin y operar sobre el valor neto total del

bien. No obstante, el contribuyente podr aplicar una depreciacin acelerada, entendindose por tal

aqulla que resulte de fijar a los bienes fsicos del activo inmovilizado adquiridos nuevos o internados, una

vida til equivalente a un tercio de la fijada por la Direccin o Direccin Regional. No podrn acogerse al

rgimen de depreciacin acelerada los bienes nuevos o internados cuyo plazo de vida til total fijado por

la Direccin o Direccin Regional sea inferior a cinco aos. Los contribuyentes podrn en cualquier

oportunidad abandonar el rgimen de depreciacin acelerada, volviendo as definitivamente al rgimen

normal de depreciacin a que se refiere este nmero. Al trmino del plazo de depreciacin del bien, ste

deber registrarse en la contabilidad por un valor equivalente a un peso, valor que no quedar sometido a

las normas del artculo 41 y que deber permanecer en los registros contables hasta la eliminacin total

del bien motivada por la venta, castigo, retiro u otra causa.

En todo caso, cuando se aplique el rgimen de depreciacin acelerada, slo se

considerar para los efectos de lo dispuesto en el artculo 14, la depreciacin normal que

corresponde al total de los aos de vida til del bien. La diferencia que resulte en el ejercicio

respectivo entre la depreciacin acelerada y la depreciacin normal, slo podr deducirse

como gasto para los efectos de primera categora.

Tratndose de bienes que se han hecho inservibles para la empresa antes del trmino del

plazo de depreciacin que se les haya designado, podr aumentarse al doble la depreciacin

correspondiente.

La Direccin Regional, en cada caso particular, a peticin del contribuyente o del Comit

de Inversiones Extranjeras, podr modificar el rgimen de depreciacin de los bienes cuando los

antecedentes as lo hagan aconsejable.

Para los efectos de esta ley no se admitirn depreciaciones por agotamiento de las

sustancias naturales contenidas en la propiedad minera, sin perjuicio de lo dispuesto en el inciso primero

del artculo 30.

6.- ...................

6 bis.- .............

7.- ...................

8.- ...................

9.- ...................

10.-...................

11.-...................

12.- Los pagos que se efecten al exterior por los conceptos indicados en el inciso

primero del artculo 59 de esta ley, hasta por un mximo de 4% de los ingresos por ventas o servicios,

del giro, en el respectivo ejercicio.

El lmite establecido en el inciso anterior no se aplicar cuando, en el ejercicio respectivo,

entre el contribuyente y el beneficiario del pago no exista o no haya existido relacin directa o indirecta en

el capital, control o administracin de uno u otro. Para que sea aplicable lo dispuesto en este inciso,

dentro de los dos meses siguientes al del trmino del ejercicio respectivo, el contribuyente o su

representante legal, deber formular una declaracin jurada en la que seale que en dicho ejercicio no ha

existido la relacin indicada. Esta declaracin deber conservarse con los antecedentes de la respectiva

declaracin anual de impuesto a la renta, para ser presentada al Servicio cuando ste lo requiera. El que

maliciosamente suscriba una declaracin jurada falsa ser sancionado en conformidad con el artculo 97,

nmero 4, del Cdigo Tributario.

Tampoco se aplicar el lmite establecido en el inciso primero de este nmero, si en el pas

de domicilio del beneficiario de la renta sta se grava con impuestos a la renta con tasa igual o superior a

30%. El Servicio de Impuestos Internos, de oficio o a peticin de parte, verificar los pases que

se encuentran en esta situacin.

Para determinar si los montos pagados por los conceptos indicados en el inciso primero

de este nmero se encuentran o no dentro del lmite all indicado, debern sumarse en primer lugar

todos los pagos que resulten de lo dispuesto en los incisos segundo y tercero. Los restantes pagos se

sumarn a continuacin de aqullos.

2)

Respecto de la vigencia de las modificaciones introducidas a los Ns. 3, 5 y 12 del

artculo 31 de la Ley de la Renta, el artculo 1 transitorio de la Ley N 19.738, en la primera parte de

su inciso primero y N 5, establece lo siguiente:

Artculo 1.- Las modificaciones que el artculo 2 de esta ley introduce a la Ley

sobre Impuesto a la Renta, regirn a contar del ao tributario 2002, con las siguientes

excepciones:

5.- Las modificaciones de la letra e), tendrn las siguientes vigencias:

a) La del nmero 1.- regir desde la fecha de publicacin de la presente ley,

por las sociedades con prdidas que sufran cambios en su propiedad o en el derecho a

participacin en sus utilidades, desde esa fecha, y

b) La del nmero 2.- regir a contar del ao tributario 2002, respecto de los

bienes que se acojan el rgimen de depreciacin acelerada desde dicho ao.

III.-

INSTRUCCIONES SOBRE LA MATERIA

A.-

Modificacin introducida al N 3 del artculo 31 de la Ley de la Renta

1)

La Ley N 19.738, del ao 2001, mediante el N 1 de la letra e) de su artculo

2, agreg un inciso final al N 3 del artculo 31 de la Ley de la Renta, tendiente a restringir o fijar

nuevos requisitos a los contribuyentes de la Primera Categora que declaren la renta efectiva

determinada mediante contabilidad, para poder deducir como gasto las prdidas obtenidas en sus

respectivos negocios o actividades comerciales.

2)

Ahora bien, de acuerdo al actual texto del N 3 del artculo 31 de la Ley de la

Renta, considerando el nuevo inciso agregado a dicha norma, la rebaja de las prdidas

tributarias de las utilidades generadas por las empresas operar bajo las siguientes condiciones:

a)

Contribuyentes que tienen derecho a rebajar como gasto las

prdidas sufridas por el negocio durante el ejercicio comercial

correspondiente.

De conformidad a lo dispuesto por las normas generales del artculo 31

de la Ley de la Renta, los contribuyentes que tienen derecho a deducir como gasto las prdidas

sufridas por el negocio o actividad que desarrollan, son aquellos que declaren en la Primera

Categora la renta efectiva determinada mediante contabilidad, incluidos los de la Segunda Categora

clasificados en el artculo 42 N 2 de la ley del ramo, cuando declaren en dicha categora a base de

los ingresos y gastos efectivos, ya que conforme a lo establecido por el artculo 50 de la ley

precitada, tales contribuyentes en materia de deduccin de gastos se rigen por las normas de la

Primera Categora en todo lo que les fuere pertinente.

b)

Prdidas que se pueden rebajar

Las prdidas que se pueden rebajar como gasto son aquellas que sufra

el contribuyente producto de la gestin o desarrollo de su actividad que constituye su giro, es decir,

las prdidas que sufra el negocio o empresa durante el ao comercial correspondiente.

c)

Determinacin de las prdidas a deducir como gasto

Las prdidas que se pueden deducir como gasto son aquellas que se

calculan aplicando a los resultados del balance las normas relativas a la determinacin de la renta

lquida imponible de Primera Categora, es decir, las prdidas tributarias, calculadas stas de

acuerdo al mecanismo establecido en los artculos 29 al 33 de la Ley de la Renta

d)

Forma en que se deducen las prdidas

Las prdidas sufridas por el negocio se rebajan como gasto, cuando

deban imputarse a las utilidades tributables de los ejercicios siguientes, debidamente

reajustadas en el porcentaje de variacin experimentada por el Indice de Precios al Consumidor

existente en el perodo comprendido entre el ltimo da del mes anterior al cierre del ejercicio

comercial en que se generaron las prdidas y el ltimo da del mes anterior al del cierre del ejercicio

en que proceda su deduccin.

e)

Orden de imputacin de las prdidas sufridas por el negocio a las

utilidades tributables obtenidas por las empresas

De acuerdo a lo establecido por el inciso segundo del N 3 del artculo

31 de la Ley de la Renta, las prdidas sufridas por el negocio se imputarn a las utilidades

tributables obtenidas por las empresas en el siguiente orden de prelacin, segn sea el tipo de

contabilidad que lleve el contribuyente para la determinacin de la renta efectiva que debe declarar:

e.1) En el caso de contribuyentes que determinen su renta efectiva

mediante contabilidad simplificada y los de la Segunda Categora del artculo 42 N 2 de la ley del

ramo, que declaran a base de ingresos y gastos efectivos, las prdidas generadas en el ejercicio

comercial respectivo o las provenientes de perodos anteriores, debidamente reajustadas en la forma

indicada en la letra precedente, se imputarn solamente a las utilidades obtenidas en los ejercicios

siguientes.

e.2) Respecto de los contribuyentes que determinen su renta efectiva

mediante contabilidad completa, las prdidas generadas en el ejercicio comercial respectivo, se

imputarn por el mismo valor determinado, en primer lugar, a las utilidades retenidas o acumuladas

por los contribuyentes en el Fondo de Utilidades Tributables (FUT), dentro de las cuales se

comprenden las utilidades recibidas en el ejercicio respectivo de otras empresas, debidamente

actualizadas de acuerdo a la modalidad que establece la ley en su artculo 14, y en ausencia de

stas o por no ser suficientes su monto para su absorcin, se imputarn a las utilidades generadas

en los ejercicios siguientes debidamente reajustadas bajo la misma forma indicada en la letra d)

precedente, hasta su total agotamiento o extincin.

Por su parte, las prdidas provenientes de ejercicios anteriores, se

imputarn debidamente reajustadas bajo la misma modalidad antes sealada, a las utilidades del

ejercicio y en ausencia de stas o por no ser suficiente su monto para su absorcin a las utilidades

que se obtengan en los ejercicios siguientes, hasta su total agotamiento o extincin. Las

instrucciones pertinentes en cuanto a la imputacin de las prdidas en el caso de estos

contribuyentes, se contienen en Circular N 17, del ao 1993.

f)

Recuperacin como pago provisional del impuesto de Primera

Categora pagado sobre las utilidades tributables que resulten

absorbidas por prdidas tributarias

De acuerdo a lo dispuesto por la parte final del inciso segundo del N 3

del artculo 31 de la Ley de la Renta, en el caso que las prdidas absorban total o parcialmente las

utilidades no retiradas o distribuidas, el impuesto de Primera Categora pagado sobre dichas

utilidades se considerar como pago provisional en aquella parte que proporcionalmente

corresponda a las utilidades absorbidas y se le aplicarn las normas de reajustabilidad, imputacin o

devolucin que establecen los artculos 93 al 97 de la Ley de la Renta; todo ello de acuerdo a las

instrucciones impartidas sobre la materia, mediante las Circulares Ns. 42 y 60 ambas del ao 1990 y

17, del ao 1993.

g)

Casos en los cuales no se podrn deducir como gasto las prdidas

sufridas por el negocio

De conformidad al nuevo inciso final incorporado al N 3 del artculo

31 de la Ley de la Renta, los siguientes contribuyentes no podrn deducir como gasto las prdidas

sufridas por su negocio:

a)

Las sociedades con prdidas que en el ejercicio hubieren sufrido

cambio en la propiedad de sus derechos sociales, acciones o del derecho a participacin en las

utilidades, siempre y cuando, adems, que con motivo de dicho cambio se cumpla alguna de las

siguientes condiciones:

a.1) Que en los doce meses anteriores o posteriores al cambio en

la propiedad, la sociedad haya cambiado de giro o ampliado el original por uno distinto, salvo que

mantenga su giro principal; o

a.2) Que al momento del cambio indicado, no cuente con bienes

de capital u otros activos propios de su giro de una magnitud que permita el desarrollo de su actividad

o de un valor proporcional al de adquisicin de los derechos o acciones; o

a.3) Que pase a obtener solamente ingresos por participacin, ya

sea como socio o accionista, en otras sociedades o por reinversin de utilidades.

b)

Para los efectos anteriores, se entender que se produce cambio

de la propiedad en el ejercicio cuando los nuevos socios o accionistas adquieran o terminen por

adquirir, ya sea, directa o indirectamente, a travs de sociedades relacionadas, a lo menos el 50% de

los derechos sociales, acciones o participaciones en las utilidades de la empresa. Cabe sealar, que

para la aplicacin de esta norma, se entender que son nuevos socios o accionistas las personas

que en un determinado ao adquieran, por ejemplo, el 20% de los derechos, de las acciones o de la

participacin de las utilidades de una empresa y en los aos siguientes adquieran un nuevo porcentaje

de los valores antes indicados, hasta completar el 50%.

c)

En consecuencia, cuando se de la situacin indicada en las letras

anteriores, las sociedades de cualquier naturaleza jurdica, que tengan prdidas acumuladas en sus

registros contables generadas con antelacin al cambio de propiedad, entendido ste en los trminos

antes sealados, no podrn deducir dichas prdidas como un gasto tributario de los ingresos

percibidos o devengados obtenidos con posterioridad a dicho cambio.

Para estos efectos se considerarn ingresos percibidos o

devengados, entre otros, a:

c.1) Los propios ingresos obtenidos por la empresa producto del

desarrollo de su actividad que constituye su giro habitual, incluyendo los que provienen de inversiones

efectuadas por ella;

c.2) Las utilidades retenidas en el registro FUT de una empresa

que ha sido absorbida por otra, partiendo de la base que dichos ingresos se perciben o devengan por

la empresa absorbente desde el momento de la absorcin; y

c.3) Las utilidades recibidas por las empresas receptoras con

motivo de retiros tributables destinados a reinversin, conforme a las normas de la letra c) del N 1 de

la Letra A) del artculo 14 de la Ley de la Renta.

d)

Cabe sealar, que por expresa disposicin de la norma que se

comenta, lo establecido en las letras anteriores no tendr aplicacin cuando el cambio de propiedad se

efecte entre empresas relacionadas, en los trminos que lo establece el artculo 100 de la Ley N

18.045, norma sta que precepta lo siguiente al respecto:

Artculo 100.- Son relacionadas con una sociedad las siguientes personas:

a)

Las entidades del grupo empresarial al que pertenece la sociedad;

b)

Las personas jurdicas que tengan, respecto de la sociedad, la calidad de

matriz, coligante, filial o coligada, en conformidad a las definiciones contenidas en la ley

N 18.046;

c)

Quienes sean directores, gerentes, administradores o liquidadores de la

sociedad, y sus cnyuges o sus parientes hasta el segundo grado de consanguinidad o

afinidad, y

d)

Toda persona que, por s sola o con otras con que tenga acuerdo de

actuacin conjunta, pueda designar al menos un miembro de la administracin de la

sociedad o controle un 10% o ms del capital con derecho a voto si se tratare de una

sociedad por acciones.

La Superintendencia podr establecer mediante norma de carcter general, que es

relacionada a una sociedad toda persona natural o jurdica que por relaciones

patrimoniales, de administracin, de parentesco, de responsabilidad o de subordinacin,

haga presumir que:

1.

Por s sola, o con otras con quienes tenga acuerdo de actuacin conjunta, tiene poder

de voto suficiente para influir en la gestin de la sociedad;

2.

Sus negocios con la sociedad originan conflictos de inters;

3.

Su gestin es influenciada por la sociedad, si se trata de una persona jurdica, o

4.

Si por su cargo o posicin est en situacin de disponer de informacin de la

sociedad y de sus negocios, que no haya sido divulgada pblicamente al mercado, y

que sea capaz de influir en la cotizacin de los valores de la sociedad.

No se considerar relacionada a la sociedad una persona por el slo hecho de participar hasta

en un 5% del capital o 5% del capital con derecho a voto si se tratare de una sociedad por

acciones, o si slo es empleado no directivo de esa sociedad.

B.-

Modificacin introducida al N 5 del artculo 31 de la Ley de la Renta

1)

El N 2 de la letra e) del artculo 2 de la Ley N 19.738, le agreg un nuevo

inciso tercero al N 5 del artculo 31 de la Ley de la Renta, mediante el cual se establece que cuando

los contribuyentes de la Primera Categora apliquen el rgimen de depreciacin acelerada, slo se

considerar para los fines de la aplicacin del sistema de tributacin establecido en el artculo 14 de

la ley precitada, el sistema de depreciacin normal que corresponda al total de los aos de vida til

del bien, y la diferencia que resulte en el ejercicio comercial respectivo entre la depreciacin

acelerada y la normal slo podr deducirse como gasto para los efectos de la determinacin del

impuesto de Primera Categora.

2)

Cabe sealar, que lo dispuesto por dicha norma, slo tendr aplicacin en el

caso de los contribuyentes de la Primera Categora que declaren la renta efectiva determinada

mediante contabilidad completa, y por consiguiente, obligados a llevar el Registro del Fondo de

Utilidades Tributables (FUT) y sujetos al sistema de tributacin a base de retiros o distribuciones

establecido en el artculo 14 de la Ley de la Renta, en cuanto a que tales contribuyentes cuando

apliquen el sistema de depreciacin acelerada a los bienes fsicos que conforman su activo

inmovilizado, dicha depreciacin slo se considerar para los efectos del clculo del impuesto de

Primera Categora, y para los fines de la aplicacin del sistema de retiros o distribuciones afectos al

impuesto Global Complementario o Adicional, slo se considerar el rgimen de depreciacin normal

que corresponda.

En otras palabras, y de acuerdo a la redaccin de la citada norma, cuando los

contribuyentes antes sealados apliquen la depreciacin acelerada a sus bienes fsicos del activo

inmovilizado, para los efectos del rgimen de tributacin a base de retiros o distribuciones contenido

en el artculo 14 de la Ley de la Renta, slo se considerar la depreciacin normal que se

determine en relacin al total de los aos de vida til fijado por el Servicio para dichos bienes o la

vida til restante que le queden si se tratan de bienes que ya han sido utilizados en la empresa, que

cumplan con las condiciones para acogerse a dicho sistema de depreciacin acelerada. Ahora bien,

la diferencia que resulte en el ejercicio comercial respectivo entre la depreciacin acelerada y normal

aplicada por el contribuyente, slo se podr deducir como gasto para los efectos de la determinacin

de la base imponible del impuesto de Primera Categora, no as para los fines del sistema de

tributacin a base de retiros o distribuciones contenido en el artculo 14 de la Ley de la Renta,

respecto del cual siempre deber considerarse el sistema de depreciacin normal.

3)

Ahora bien, para los fines de lo dispuesto por la mencionada norma, esto es,

cuando se aplique el rgimen de depreciacin acelerada, en la prctica debera procederse de la

siguiente manera y con los efectos tributarios que se indican en cada caso:

a)

Se determinar la Renta Lquida Imponible de Primera Categora, igual

como se ha efectuado hasta la fecha, es decir, deduciendo la depreciacin acelerada;

b)

En el Registro FUT, debern hacerse las siguientes anotaciones,

teniendo en cuenta que la ley dispone que cuando se aplique el rgimen de depreciacin acelerada,

slo se considerar la depreciacin normal para los efectos de lo dispuesto en el artculo 14:

b.1) Se anotar la Renta Lquida Imponible de Primera Categora, siendo

la misma que se determinaba antes del cambio legal en anlisis;

b.2) La diferencia entre la depreciacin normal y la acelerada del mismo

ejercicio y de los mismos bienes, se agregar al FUT en una columna separada, sin derecho a crdito

en el Impuesto Global Complementario o Adicional;

b.3) Se rebajarn de las sumas anteriores (prrafo b.2) las cantidades

que correspondan a la depreciacin normal, despus que termine de aplicarse la depreciacin

acelerada a los bienes, siempre que las primeras no se hayan retirado o distribuido.

c)

Cuando se efecten retiros o distribuciones con cargo a la diferencia

indicada en el punto b.2) precedente, dichos repartos quedarn afectos a los impuestos Global

Complementario o Adicional, segn proceda, sin derecho al crdito por impuesto de Primera

Categora a que se refieren los artculos 56 N 3 y 63 de la Ley de la Renta y sin efectuar los

incrementos que disponen los incisos finales de los artculos 54 N 1 y 62 de la ley precitada; ya que

la referida partida agregada al FUT por concepto de depreciacin acelerada no ha sido gravada con

el impuesto de Primera Categora.

No obstante, como la ley dispone expresamente que cuando se aplique

el rgimen de depreciacin acelerada en la Primera Categora, la depreciacin normal pasa a ser

obligatoriamente un procedimiento simultneo, para la determinacin de las rentas retiradas o

distribuidas del FUT, es factible concluir que se est frente a dos normas complementarias de

aplicacin conjunta, que tienen por objeto permitir al contribuyente conocer el resultado de la

comparacin entre ellas para acceder el crdito fiscal imputable a los impuestos finales Global

Complementario o Adicional.

De este modo, si existen rentas de las sealadas en el punto b.2)

anterior y, separadamente, otras rentas con derecho a crdito, podrn imputarse a stas ltimas los

retiros o distribuciones, en el orden dispuesto en el artculo 14, Letra A), nmero 3, letra d) de la ley

del ramo. Si estas utilidades no existieren, los retiros o distribuciones obviamente slo podrn

corresponder a las rentas indicadas en dicho punto b.2), sin derecho a crdito.

d)

En todo caso, las empresas afectadas con la norma legal que se

comenta, debern mantener registrado en sus libros contables todo el procedimiento de la

depreciacin tanto la acelerada como la normal, de cada bien del activo inmovilizado, y la diferencia

que se determine de la comparacin de ambas partidas.

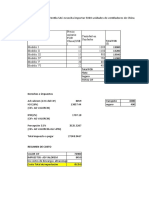

El siguiente ejemplo ilustra sobre la materia expuesta en los prrafos de las

letras anteriores:

A.-

ANTECEDENTES

1) Utilidad obtenida en cada ao antes de depreciacin

(1, 2, 3, 4, 5 y 6)

2) Bien adquirido nuevo

3) Vida til del bien para depreciacin normal

4) Vida til del bien para depreciacin acelerada

4) Depreciacin normal por ao ( 1 al 6)

5) Depreciacin acelerada por ao (1 y 2)

B.-

$ 10.000

$

1.800

6 aos

2 aos

$

300

$

900

DESARROLLO

1.- DETERMINACION DE LA RENTA LIQUIDA IMPONIBLE DE PRIMERA CATEGORIA

DETALLE

Utilidad antes de depreciacin

AO 1

AO 2

$ 10.000 $ 10.000

AO 3

$ 10.000

AO 4

$ 10.000

AO 5

$ 10.000

AO 6

$ 10.000

(-) Depreciacin acelerada

R.L.I. de 1 Categora

Impto. 1 Categora pagado por la

empresa, con tasa de 15%, sobre la

R.L.I. de 1 Categora.

$ (900) $ (900)

$ 9.100 $ 9.100

-.$ 10.000

-.- -.$ 10.000

$ 10.000

-.$ 10.000

$ 1.365 $ 1.365

1.500

1.500

1.500

1.500

2.- DETERMINACION DEL FUT

DETALLE

R.L.I. de 1 Categora

FUT AO 1

Utilidades con Utilidades sin crdito

crdito

Del

Saldo

ejercicio acumulado

$ 9.100

-

CREDITO PRIMERA

CATEGORIA

1.365

(+) Diferencia por depreciacin acelerada

(-) Utilidad tributaria retirada con crdito

(-) Utilidad tributaria retirada sin crdito

Saldo FUT ao siguiente

DETALLE

$ (9.100)

0

600

600

-

0

600

0

600

-.$ (1.365)

-.0

FUT AO 2

Utilidades sin crdito

Del

Saldo

ejercicio acumulado

$ 9.100

$

600 $

600

$ (9.100)

0

0

0 $

600 $

1.200

CREDITO PRIMERA

CATEGORIA

FUT AO 3

Utilidades con Utilidades sin crdito

crdito

Del

Saldo

ejercicio acumulado

R.L.I. de 1 Categora

$ 10.000

Menos: Reverso de la depreciacin normal

$ (300) $ (300)

Utilidad tributaria retirada con crdito

$ (10.000)

Saldo FUT ao siguiente

0 $

(300) $

900

CREDITO PRIMERA

CATEGORIA

Utilidades con

crdito

R.L.I. de 1 Categora

(+) Diferencia por depreciacin acelerada

(-) Utilidad tributaria retirada con crdito

(-) Utilidad tributaria retirada sin crdito

Saldo FUT ao siguiente

DETALLE

DETALLE

FUT AO 4

Utilidades con Utilidades sin crdito

crdito

Del

Saldo

ejercicio acumulado

R.L.I. de 1 Categora

$ 10.000

Menos: Reverso de la depreciacin normal

$ (300) $ (300)

Utilidad tributaria retirada con crdito

$ (10.000)

Saldo FUT ao siguiente

0 $ (300) $

600

DETALLE

1.365

-.$ (1.365)

-.0

1.500

-.$ (1.500)

0

CREDITO PRIMERA

CATEGORIA

1.500

-.$ (1.500)

0

FUT AO 5

Utilidades sin crdito

Del

Saldo

ejercicio acumulado

$ 10.000

$ (300) $ (300)

$ (10.000)

0 $ ( 300) $

300

CREDITO PRIMERA

CATEGORIA

FUT AO 6

Utilidades con Utilidades sin crdito

crdito

Del

Saldo

ejercicio acumulado

R.L.I. de 1 Categora

$ 10.000

Menos: Reverso de la depreciacin normal

$ (300) $ (300)

Utilidad tributaria retirada con crdito

$ (10.000)

Saldo FUT ao siguiente

0 $ (300)

$

0

CREDITO PRIMERA

CATEGORIA

Utilidades con

crdito

R.L.I. de 1 Categora

Menos: Reverso de la depreciacin normal

Utilidad tributaria retirada con crdito

Saldo FUT ao siguiente

DETALLE

1.500

-.$ (1.500)

0

1.500

-.$ (1.500)

0

10

4) Finalmente, cabe sealar que lo dispuesto por el nuevo inciso tercero del N 5 del

artculo 31 de la Ley de la Renta, en cuanto al tratamiento tributario que dicho precepto legal le da a

la diferencia existente entre la depreciacin acelerada y la normal, slo afecta a los contribuyentes de

la Primera Categora que declaren la renta efectiva mediante contabilidad completa y sujetos, por

lo tanto, al sistema de tributacin a base de retiros o distribuciones respecto de los impuestos

Global Complementario o Adicional establecido en la Letra A) del artculo 14 de la ley

precitada, no comprendindose en dicho grupo de contribuyentes los que no determinen sus rentas

mediante la modalidad antes mencionada, dentro de los cuales se encuentran, por ejemplo, los

contribuyentes de la Primera Categora que determinen sus rentas efectivas mediante una

contabilidad simplificada debidamente autorizada por el Servicio, los de la Segunda Categora

sujetos a las normas del N 2 del artculo 42 de la ley del ramo, y los que no obstante determinar

sus rentas en la Primera Categora mediante contabilidad completa, tales utilidades no estn

acogidas al rgimen de reparto respecto de los impuestos Global Complementario o Adicional a que

se refiere la Letra A) del artculo 14 antes mencionado, los cuales para fines de determinar las rentas

de los impuestos que los afectan pueden considerar como un gasto la depreciacin acelerada tanto

para los efectos del impuesto de Primera Categora como para los fines de los Impuestos Global

Complementario o Adicional, segn corresponda.

C.-

Modificacin introducida al N 12 del artculo 31 de la Ley de la Renta

1) Por su parte, el N 3 de la letra e) del artculo 2 de la Ley N 19.738, reemplaz la

parte final del inciso tercero del N 12 del artculo 31 de la Ley de la Renta, por la expresin que se

contiene en su nuevo texto, mediante la cual se seala que este Servicio para los efectos de verificar

si en el pas del domicilio del beneficiario de la renta sta se grava con impuesto a la renta, con una

tasa igual o superior a 30%, con el fin de no aplicar el lmite que establece la mencionada norma en

su inciso primero, tal verificacin la podr efectuar de oficio o a peticin de parte.

2) Conforme a lo establecido por el nuevo texto de la norma legal en comento, se

puede apreciar que tal disposicin le entrega al Servicio de Impuestos Internos dos alternativas para

verificar el cumplimiento del requisito que ella establece para los efectos de no aplicar el lmite que

contempla en su inciso primero, esto es, que tal verificacin la podr efectuar de oficio o a peticin

de parte, mediante cualquiera de las dos modalidades que contiene dicho precepto legal.

3) En todo caso, los contribuyentes que deseen acogerse a lo dispuesto por tal

normativa debern acreditar ante este Servicio, con los documentos que corresponda, debidamente

legalizados de conformidad al procedimiento que establece el artculo 345 del Cdigo de

Procedimiento Civil cuando se trate de instrumentos pblicos otorgados en el extranjero, que en el

pas del domicilio del beneficiario de la renta sta se grava con un impuesto a la renta, con tasa igual

o superior a un 30%, caso en el cual no ser aplicable el lmite del 4% que establece la norma en

referencia en su inciso primero.

IV.-

VIGENCIA DE ESTAS INSTRUCCIONES

a) De acuerdo a lo establecido por el artculo 1 transitorio de la Ley N 19.738, las

modificaciones introducidas a los nmeros Ns. 3, 5 y 12 del artculo 31 de la Ley de la Renta, tienen

las siguientes vigencias:

a.1) La innovacin incorporada al N 3 del artculo 31 de la Ley de la Renta, analizada en la

Letra A) del Captulo III anterior, conforme a lo dispuesto por la letra a) del N 5 del artculo 1

transitorio de la Ley N 19.738, regir desde la fecha de publicacin en el Diario Oficial de la ley

antes mencionada, esto es, a partir del 19 de junio del ao 2001, respecto de las sociedades con

prdidas que sufran cambios en su propiedad o en el derecho a participacin en su utilidades desde

la fecha antes mencionada;

11

a.2) La modificacin introducida al N 5 del artculo 31 de la Ley de la Renta, comentada en

la Letra B) del Captulo III precedente, en virtud de lo dispuesto por la letra b) del N 5 del artculo 1

transitorio de la Ley N 19.738, regir a contar del Ao Tributario 2002, respecto de los bienes que

se acojan al rgimen de depreciacin acelerada a partir de dicho ao. En consecuencia, los

contribuyentes que a partir del ao comercial 2001, sometan por primera vez, bienes fsicos de su

activo inmovilizado al rgimen de depreciacin acelerada por cumplir stos con los requisitos

establecidos para ello, segn las normas del N 5 del artculo 31 de la Ley de la Renta, cuyas

instrucciones se contienen en la Circular N 114, del ao 1977, debern considerar la depreciacin

acelerada de dichos bienes slo para los efectos del clculo de la base imponible del impuesto de

Primera Categora. Para la aplicacin de los impuestos Global Complementario o Adicional slo

debern considerar la depreciacin normal, procediendo para tales fines en los trminos explicitados

en la Letra B) de dicho Captulo III, y

a.3) Por ltimo, la modificacin incorporada al inciso tercero del N 12 del artculo 31 de la

Ley de la Renta, de acuerdo a lo establecido por la primera parte del artculo 1 transitorio de la Ley

N 19.738, analizada en la letra C) del Captulo III anterior, regir a contar del Ao Tributario 2002,

debiendo, por lo tanto, los contribuyentes para acreditar fehacientemente el cumplimiento del

requisito que exige dicha norma modificatoria, utilizar para tales fines la modalidad a peticin de

parte, por aquellas operaciones realizadas durante el ao comercial 2001 y siguientes.

Saluda a Ud.,

DIRECTOR

DISTRIBUCION:

- AL BOLETIN

- A INTERNET

- AL DIARIO OFICIAL, EN EXTRACTO

Anda mungkin juga menyukai

- Clasificación de Costos Según Abraham Perdomo (Autoguardado)Dokumen19 halamanClasificación de Costos Según Abraham Perdomo (Autoguardado)Maggi Carbajal Flores83% (6)

- Fórmulas de Cálculo Del CostoDokumen4 halamanFórmulas de Cálculo Del CostoArnol Bonilla100% (4)

- Economía 1 - Demanda - Oferta.Equilibrio - LIDDA PDFDokumen20 halamanEconomía 1 - Demanda - Oferta.Equilibrio - LIDDA PDFCarlos Ortiz CondoriBelum ada peringkat

- PreguntasDokumen3 halamanPreguntasMiguel Ángel Cerón TobónBelum ada peringkat

- Comite 25 FichaDokumen6 halamanComite 25 FichaTOPROYECCIONBelum ada peringkat

- Big ShortDokumen3 halamanBig ShortPablo3436Belum ada peringkat

- Exportacion de Aceitunas A BrasilDokumen69 halamanExportacion de Aceitunas A BrasiljhonBelum ada peringkat

- Contabilidad en Empresas Agropecuarias - Gutiérrez-SanchezDokumen76 halamanContabilidad en Empresas Agropecuarias - Gutiérrez-SanchezGustavoBelum ada peringkat

- Contabilidad CalDokumen4 halamanContabilidad CalErasmo José SánchezBelum ada peringkat

- Modelo EoqDokumen22 halamanModelo EoqAngie AbrilBelum ada peringkat

- Mapa ConceptualDokumen3 halamanMapa ConceptualLuis TrejoBelum ada peringkat

- En El Mercado de La Naranja en España Presenta Las Funciones de Oferta y Demanda SiguientesDokumen5 halamanEn El Mercado de La Naranja en España Presenta Las Funciones de Oferta y Demanda SiguientesJeampool Corzo cajakBelum ada peringkat

- Problemas de La EconomiaDokumen4 halamanProblemas de La EconomiaANY ELIZABETH SANTOS POCASANGREBelum ada peringkat

- A6 UvmDokumen3 halamanA6 UvmHannia IhtzanyBelum ada peringkat

- Ejercicios de Repaso - Tema 1Dokumen3 halamanEjercicios de Repaso - Tema 1Lolo JulioBelum ada peringkat

- C Sem07 PDFDokumen5 halamanC Sem07 PDFD Nk PeláezBelum ada peringkat

- Estudio Mercado de Miel y Estrategias de ComercializacionDokumen242 halamanEstudio Mercado de Miel y Estrategias de ComercializacionJosé De La Cruz100% (1)

- 06 Eco Teoria de DemandaDokumen42 halaman06 Eco Teoria de DemandaRamon TrujilloBelum ada peringkat

- ONUDI (2006) - Textil CamelidosDokumen52 halamanONUDI (2006) - Textil CamelidosdocudigitaBelum ada peringkat

- Ejercicio 1,3Dokumen7 halamanEjercicio 1,3Jaime ZegarraBelum ada peringkat

- Tar. de Recuperación 4to PCDokumen5 halamanTar. de Recuperación 4to PCJose MontejoBelum ada peringkat

- Introduccion Marketing EstrategicoDokumen28 halamanIntroduccion Marketing EstrategicoSatseva2011100% (1)

- Materia PrimaDokumen6 halamanMateria PrimaAna Priscila VásquezBelum ada peringkat

- Diferencia de Keynes Con El Modelo ISLMDokumen26 halamanDiferencia de Keynes Con El Modelo ISLMchuky2000100% (1)

- Parcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Microeconomía - (Grupo b06) - 6Dokumen10 halamanParcial - Escenario 4 - Primer Bloque-Teorico-Practico - Virtual - Microeconomía - (Grupo b06) - 6María del Carmen Agudelo Sánchez100% (1)

- Ejercicios Precios Cap. 3 UVADokumen2 halamanEjercicios Precios Cap. 3 UVAJohn NeperBelum ada peringkat

- Ejercicos de Proporcionalidad Directa PDFDokumen2 halamanEjercicos de Proporcionalidad Directa PDFPatricio Andres Figueroa SalinasBelum ada peringkat

- MicrocuadernoDokumen91 halamanMicrocuadernoJORGE PACHECOBelum ada peringkat

- Valor CompartidoDokumen8 halamanValor CompartidoArmando JimenezBelum ada peringkat

- Trabajo PresupuestoDokumen23 halamanTrabajo PresupuestoEmer CampBelum ada peringkat