Anda mungkin juga menyukai

- Livro Sistemas de Informações - Geraldo e MarleneDokumen184 halamanLivro Sistemas de Informações - Geraldo e MarleneCHANDRAKANTH SUVARNA0% (1)

- Trabalho Estrategia China in BoxDokumen12 halamanTrabalho Estrategia China in BoxDanielle Quadros Simões100% (1)

- O Agudizar Das Tensões Politicas e Sociais A Partir Dos Anos 30Dokumen12 halamanO Agudizar Das Tensões Politicas e Sociais A Partir Dos Anos 30Ana MiguelBelum ada peringkat

- Contabilidade - Confiabilidade Das InformaçõesDokumen14 halamanContabilidade - Confiabilidade Das InformaçõescreditoBelum ada peringkat

- Comprovante de EntregaDokumen1 halamanComprovante de EntregaViviane NascimentoBelum ada peringkat

- A Consttituicao Dirigente PDFDokumen9 halamanA Consttituicao Dirigente PDFSoraya100% (1)

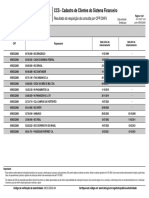

- CCS 05955322680 202111 16112021 143407040 14028695Dokumen1 halamanCCS 05955322680 202111 16112021 143407040 14028695adrianomedmgBelum ada peringkat

- Tabela de Honorários - SENGE GO - Sindicato Dos Engenheiros Do Estado de Goiás PDFDokumen65 halamanTabela de Honorários - SENGE GO - Sindicato Dos Engenheiros Do Estado de Goiás PDFAntonio PereiraBelum ada peringkat

- Grandes Opcoes Do Plano Lisboa 2019-2022 PDFDokumen162 halamanGrandes Opcoes Do Plano Lisboa 2019-2022 PDFCarlos FerroBelum ada peringkat

- Introducao EconomiaDokumen154 halamanIntroducao Economiadiegouroda100% (4)

- Resumo de História - Idade ModernaDokumen2 halamanResumo de História - Idade ModernaEloisa PortiaBelum ada peringkat

- Lei 7012 de 1983 Segurança PrivadaDokumen6 halamanLei 7012 de 1983 Segurança PrivadalvosunaBelum ada peringkat

- Accenture - Academia Oracle - PADokumen102 halamanAccenture - Academia Oracle - PAapi-37826860% (1)

- Ponto 14 - NovoDokumen261 halamanPonto 14 - NovopedropauloBelum ada peringkat

- A Gramática Política Do Brasil - Clientelismo e Insulamento Burocrático Edson NunesDokumen10 halamanA Gramática Política Do Brasil - Clientelismo e Insulamento Burocrático Edson Nunesanagabrieladc0% (1)

- Programa de Economia Portuguesa e Integração EuropeiaDokumen3 halamanPrograma de Economia Portuguesa e Integração EuropeiaLuís Filipe BoavidaBelum ada peringkat

- Petição Inicial em Ação Ordinária Revisional de Benefício Previdenciário Proposta Contra o Instituto Nacional de Seguro SocialDokumen8 halamanPetição Inicial em Ação Ordinária Revisional de Benefício Previdenciário Proposta Contra o Instituto Nacional de Seguro SocialGladiusLexBelum ada peringkat

- Carteira SocinproDokumen1 halamanCarteira SocinpromarianotavaresBelum ada peringkat

- APA - Alter Do ChãoDokumen147 halamanAPA - Alter Do ChãoDarnissonBelum ada peringkat

- Contabilidade I - Exercício 13 - Desp Antecip DepreciaçãoDokumen2 halamanContabilidade I - Exercício 13 - Desp Antecip DepreciaçãocapitalsocialBelum ada peringkat

- Curso Proteção Das MãosDokumen12 halamanCurso Proteção Das MãoseduardoBelum ada peringkat

- TESE - CANÇADO - Fundamentos Teóricos Da Gestão Social.Dokumen315 halamanTESE - CANÇADO - Fundamentos Teóricos Da Gestão Social.Luis SoaresBelum ada peringkat

- CURSO DE DIMENSIONAMENTO E ELABORAÇÃO DE PROJETO Rev 1Dokumen68 halamanCURSO DE DIMENSIONAMENTO E ELABORAÇÃO DE PROJETO Rev 1Luis CarvalhoBelum ada peringkat

- 2 CT Honorarios PDFDokumen30 halaman2 CT Honorarios PDFDiogo SilvaBelum ada peringkat

- Processamento Pedidos Servico Cliente - LOGISTICA - CEPADokumen58 halamanProcessamento Pedidos Servico Cliente - LOGISTICA - CEPAClaudileneBelum ada peringkat

- Tcc-Pronto - Upar No EmailDokumen102 halamanTcc-Pronto - Upar No EmaillucasBelum ada peringkat

- NDB 641 Bomba Dosadora de DiafragmaDokumen6 halamanNDB 641 Bomba Dosadora de DiafragmaFundamento ConsultoriaBelum ada peringkat

- ReciclagemDokumen61 halamanReciclagemJoão NogueiraBelum ada peringkat

- Exercício TecnologicoDokumen2 halamanExercício TecnologicoPatricia CecconiBelum ada peringkat